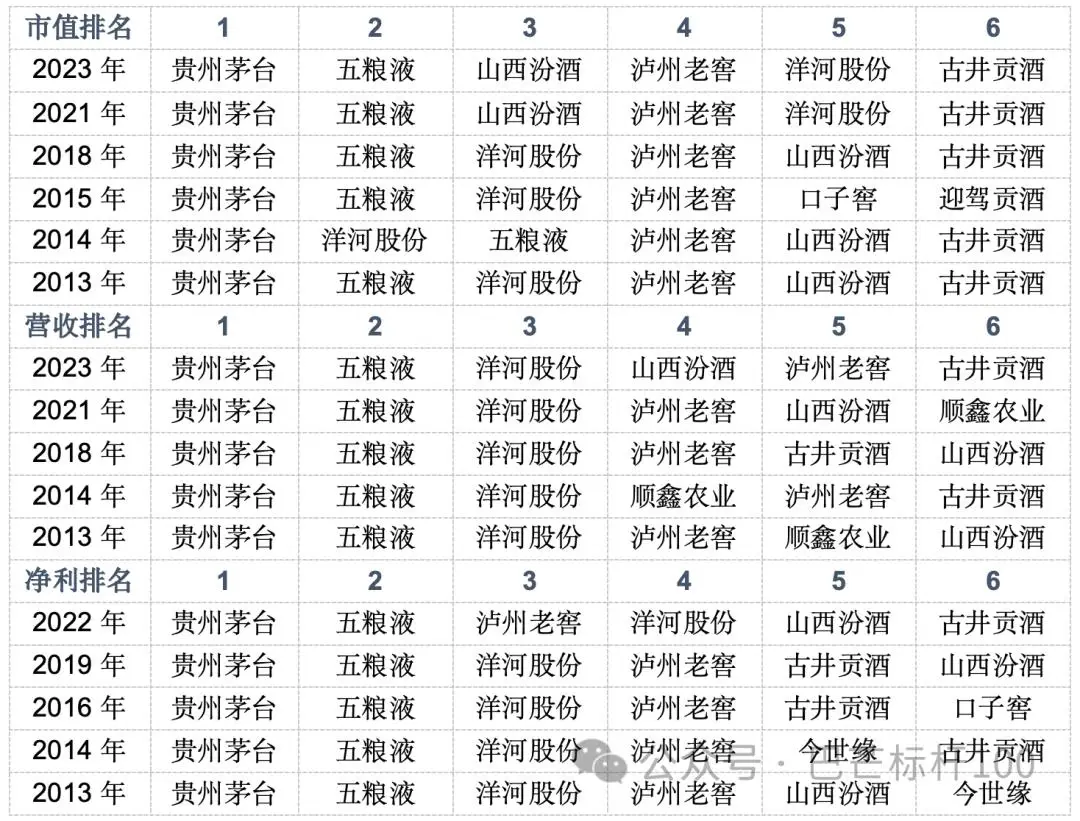

關於白酒頭部企業,業內有“八大”之說,也有“五大”之說。“五大”一般指“茅五洋汾瀘”,即貴州茅台、五糧液、洋河股份、山西汾酒和瀘州老窖。從市值、營收、淨利等維度看,白酒“五大”格局早在2013年就已經形成,並在近十年基本保持穩定,只是內部名次偶有變動,或者陣營的尾部偶有“入侵者”。

這樣的結構,是否意味着,投資頭部企業、炒作“馬太效益”就可以一勞永逸呢?

近十年來,A股白酒頭部企業概覽

注:市值均系當年最後一個交易日數據,2023年營收數據爲前三季數據。

數據:wind

制圖:巴倫中國研究院

這首先關系到白酒行業的“K型化格局”是否一直加劇。

根據公开數據,我國白酒行業已經進入“減量發展”時代:

白酒產量在2016年達到峰值(1358.4萬千升)後,一路下行,2022年則創出十年新低(671.2萬千升)、較2016年下降50%以上;規模以上白酒企業數量方面,2016年爲1578家,2022年下降到963家。

有分析認爲,白酒C端消費者主要是30歲以上男性,因而白酒產量頂峰對應的也是我國出生率頂峰1987年,那一年出生率高達23.33‰。

而不應忽略的是,2016年前後也是高層承認我國經濟進入“新常態”的關鍵年份,此後經濟增速、出生率以及白酒產量均呈長L型下降。

但是,在產量下降的同時,2016年以來我國規上酒企銷售總收入均錄得正增長,其中2021年增幅接近20%,2022年雖然降到10%附近,但利潤總額增幅卻接近30%。

這就是白酒行業的“K型化”發展,資源和市場越來越集中到大企業和品牌企業,散亂差的則向下退坡。

這應該是事實,也是共識。

不過,現在能否繼續押注頭部企業的“一直贏”?我們認爲,這種馬太效應本身只是一個基礎,真正的決定因素應該是這種馬太效應的實際強度與投資者預期之間的關系。

按理說,馬太效應的強度應該是“茅台>行業前五>全體上市公司>全行業”。但實際情況要比想象中的更加復雜。

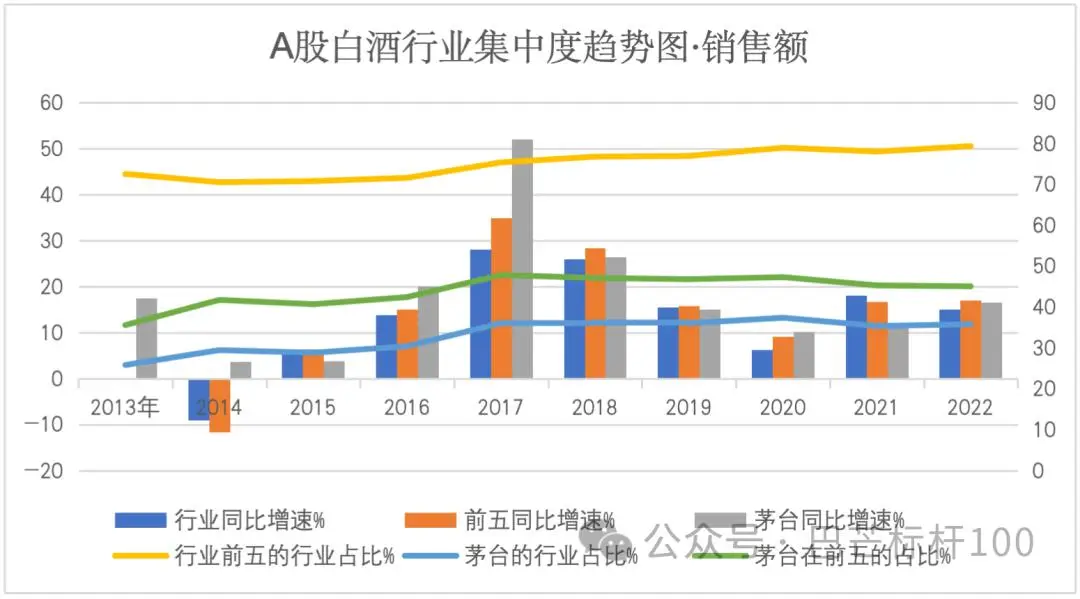

如下圖,僅以銷售額的佔比和增速看,十年間,只有“行業前五”在所有上市公司中的佔比和增速基本符合“K”型上半部的走勢,但這個比較“有型”的佔比也是十年間僅提升了5個點左右;至於茅台,其銷售額在行業前五和全體上市公司中的佔比六七年來反而呈略微下降趨勢,其銷售額增速十年來有五年低於行業前五的增速。

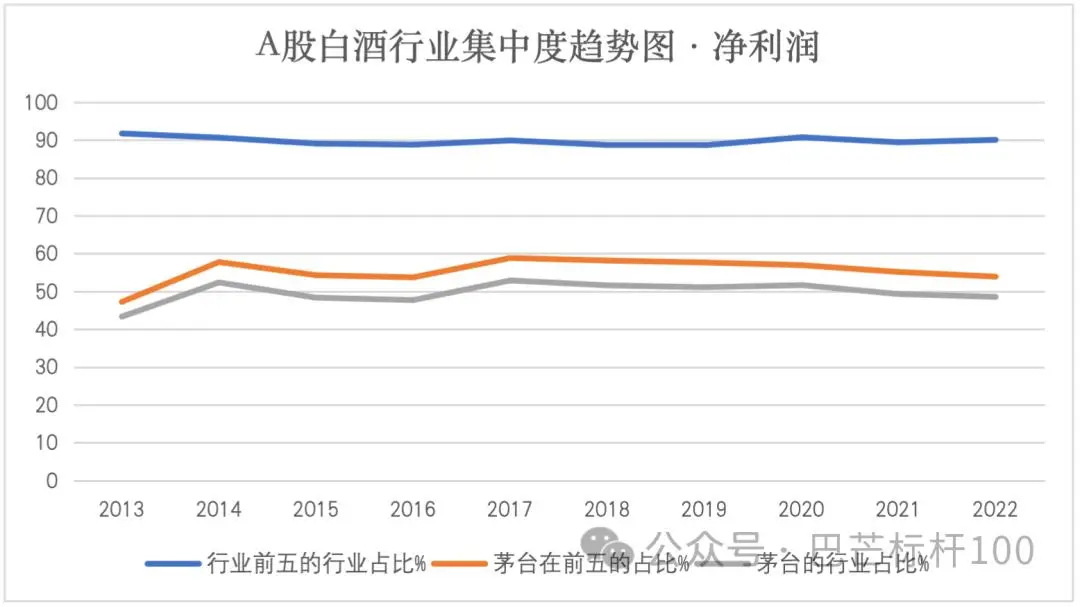

而從淨利潤角度看,盡管集中度高得嚇人,“行業前五”淨利潤甚至一直高居所有上市公司淨利潤總額的九成左右,但也正因爲集中度已經很高了,所以,十年集中度曲线更爲平緩,茅台集中度在近五年甚至也有略微下降趨勢。

這顯然與炒作“行業集中度”的高漲情緒形成了巨大反差。

而且,最近大家對消費降級的擔憂不斷加強、對社交理性趨勢的認同不斷加大。如果這也形成大趨勢,必定反射到白酒行業上,未來白酒“行業集中度”走向反面、重歸百花齊放也不是沒有可能。

都說失敗是成功之母,但在投資上,成功往往也可以成爲失敗之父,因此,對白酒投資領域的成功者來說,2024年也許是顛覆自我、超越自我的一個機會。

數據來源:Wind

制圖:巴倫中國研究院

數據來源:Wind

制圖:巴倫中國研究院

撰稿人|巴倫中國研究院鋰氫趙

編輯|王晶

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。