文 | 食悟(ID:food-gnosis)

被稱爲“徽酒二當家”的迎駕貢酒正努力拉近與“徽酒老大”古井貢酒的差距,中高端的布局成效已經开始顯現。

根據迎駕貢酒日前發布的2023年三季報,前三季度迎駕貢酒總營收48.04億元,同比增長23.42%;淨利潤16.55億元,同比增長37.57%。其中,第三季度單季營收16.61億元,同比增長21.89%;淨利潤5.91億元,同比增長39.48%。

根據食悟的專業研究統計,放眼整個白酒行業,在A股20家白酒企業三季度業績表現中,迎駕貢酒的淨利潤增速排名第5,股價年內上漲6.5%位居第三。

迎駕貢酒業績高歌猛進的同時,年過七旬的倪永培在今年9月再次當選董事長,繼續掌舵迎駕貢。這也讓該酒企的股價在9月創下82.99元的新高。

要知道,在2021年及此前,迎駕貢酒還沒摘掉“徽酒老三”的標籤。但迎駕貢酒在2022年以55.05億元的營收,反超口子窖,奪回失去5年的“徽酒二當家”之位,並將“超預期”的走勢延續至今。

倪永培帶領迎駕貢酒緣何能持續走強?迎駕貢酒業績走勢“超預期”的底層邏輯到底是什么?二當家迎駕貢酒能走多遠?

迎駕集團董事長倪永培

迎駕集團董事長倪永培

業績雙增背後的底層邏輯

繼去年逆襲重回徽酒榜眼之位後,迎駕貢酒今年仍維持其超預期發揮。值得關注的是,迎駕貢酒和“老對手”古井貢酒這兩家徽酒龍頭增速均超一线酒企。

與迎駕貢酒同時期上市的還有口子窖,兩者均爲安徽白酒頭部品牌,長期競爭激烈。在2017年,口子窖正處於快速發展期,通過加速擴展京東、天貓等電商线上平台,口子窖的營收在2015年-2019年從25.84億元增加至46.72億元,復合年均增長率15.96%;淨利潤從5.30億元增加至9.32億元,復合年均增長率15.16%;其中在2017年,口子窖以36.03億元的營收,超越營收31.38億元的迎駕貢酒,成爲徽酒“二當家”,並維持這一座次直至2021年。

同樣是2015年上市的迎駕貢酒,在上市前幾年被外界認爲是努力追趕的徽酒“三當家”,然而,倪永培顯然不滿足於此,倪永培曾公开表示,要將迎駕貢酒打造爲極具競爭力的酒企。事實上,他也做到了。2022年,迎駕貢酒總營收以超過口子窖約3.5億元的微弱優勢,反超口子窖,成爲新的徽酒上市公司營收第二名。

根據食悟的專業研究,倪永培正在拉开迎駕貢與口子窖的差距。今年前三季度口子窖營收44.46億元,同比增長18.18%。無論是營收規模還是營收增速,今年前三季度,迎駕貢酒均領先口子窖。

所以問題來了,迎駕貢小宇宙爆發的底層邏輯是什么?

迎駕貢酒在2023年三季報中將增長的緣由歸結爲:主要系以洞藏系列爲代表的中高檔白酒收入增長、結構升級所致。

此前,倪永培也曾在2022年年度股東大會上指出,洞藏系列是公司接下來的战略重心,公司將加碼中高檔產品布局力度,提升盈利水平。

事實上,白酒行業已進入存量競爭階段,行業格局分化明顯,馬太效應持續加劇。因此,想要在未來具備核心競爭力,布局中高端產品是白酒企業的必經之路。

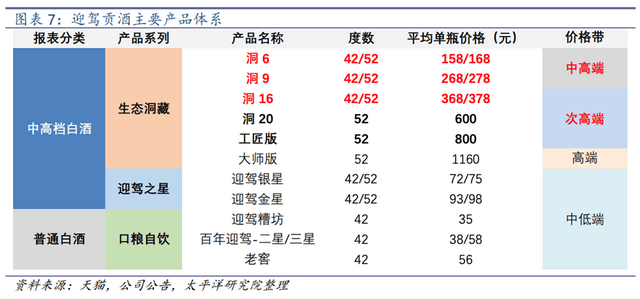

迎駕貢酒主要產品體系

迎駕貢酒主要產品體系

早在2015年,迎駕貢酒就推出了“洞藏”系列的中高端主力產品(另一種重要產品系列爲2012年推出的生態年份系列)。浙商證券發布研報認爲,迎駕貢酒通過精簡產品 SKU、 培育高價位生態洞藏系列產品等方式卡位主流升級價位帶,使其產品矩陣完整清晰,主打100-500元價格帶的“洞藏”系列在2016年-2019年間逐步打开市場,年均符合增速超30%,在2020年該系列貢獻的營收佔總營收超67%。

到了2022年,迎駕貢酒的中高檔白酒(洞藏和金銀星系列)營收達到39.28億元,年化復合增速爲19.47%,營收佔比提升至75.57%,而普通白酒(百年迎駕及糟坊系列)的營收則下降至12.69億元。無論是營收佔比增速還是毛利率增速,迎駕貢酒的高檔酒的表現都大幅領先普通酒。

同時,迎駕貢酒還針對營銷渠道的組織老化等問題,推出營銷方面如推行“1+1”深度分銷模式、小商制實現“小區域、高佔有”的精細化運作等系列改革措施。

根據食悟的專業研究,中高端產品布局加上營銷渠道變革,都讓迎駕貢酒的業績在2021年實現爆發,並在2022年和2023年持續其在市場走勢“超預期”的增長態勢。

海通國際在2023年11月發布研報給予迎駕貢酒優於大市評級,研發認爲,該企業中高檔佔比維持高增,基地市場需求穩固;同時結構升級推升毛利率上行,盈利能力再創新高,且全年業績確定性強,品牌勢能持續向上。

“東不入皖”已成往事,內卷競爭壓力凸顯

食悟研究發現,白酒江湖亦風雲變幻,坊間一直流傳的“西不入川,東不入皖”已不再是鐵板一塊。

即便是安徽白酒市場競爭激烈,但本地酒企的攻防战勝率也已經出現了偏差。畢竟,隨着白酒高端化發展和營銷模式的變更,不少外地酒企都虎視眈眈着徽酒市場約350億元的市場規模,期望能會師於皖,以虎口拔牙。

隨着全國性名酒品牌的紛至沓來,徽酒防线在被漸漸撕开。

以2023年上半年來說,洋河、今世緣等蘇酒龍頭憑借地緣優勢持續在安徽市場發力,還有趁着“醬酒熱”的東風,多個醬酒品牌如飛天茅台、習酒、國台等均加碼安徽市場,濃香型的五糧液也加入其中。而以劍南春、汾酒、瀘州老窖等爲代表的名酒企,也打入了安徽次高端市場。其中,汾酒與劍南春目前已成爲合肥市場成長速度最快的品牌。

在2023年6月份的一場公开活動上,山西杏花村汾酒銷售有限責任公司安徽省區合肥經理賈晨就曾表示,汾酒在安徽的增速極爲可觀,銷售額從五年前的不足2000萬元,躍升至現在的年銷售額4-5億元,進而开創了安徽清香型白酒發展新格局。

另一方面,徽酒內鬥的競爭也十分激烈。以價格爲例,迎駕貢酒如迎駕金星系列等核心產品,口子窖的核心產品年份窖藏系列,以及金種子年份酒系列、柔和系列兩大主力產品,價格都集中在100-300元,導致徽酒中低端市場空間擠壓嚴重,中高端市場則空出了空間,給外地酒企有發展的空間。

此外,根據食悟的專業研究,徽酒坊間能流傳“西不入川東不入皖”的原因之一就是徽酒白酒市場“盤中盤”的銷售模式。大概是2000年前後,消費者开始去餐飲店堂食,徽酒酒企則通過終端攔截、包銷包量、一店一策,通過核心盤帶動周邊盤等方式,讓其銷量快速提升,致使外地酒企對徽酒本地酒企對圍攻战勝率極低。但也導致了徽酒省內酒企間白熱化的競爭。

白酒專業肖竹青也曾分析稱,在徽酒市場,過去只要酒廠領導人懂得“控量漲價上央視招標”就可以實現品牌知名度和美譽度的提升以及鋪貨陳列以後消費者指名購买的拉動,但現在品牌傳播主要陣地從電視大屏幕轉移到手機小屏幕,消費者獲取信息的渠道更多來自熟人和各個圈層的信息分享和體驗分享,對酒廠品牌的傳播和美譽度的提升提出新的更高更復雜的要求。

在“東不入皖”已成往事,競爭壓力突顯的當下,迎駕貢酒營收淨利雙增高的趨勢還能否維持?

對此,德邦證券研報認爲,快速調整省內市場战略布局至關重要。進行省內渠道的改革更新,是尋求省內增量市場的關鍵。如龍頭品牌古井貢酒在省內採取深度分銷策略,同時結合三通工程不斷強化對經銷商的把控;迎駕貢酒則實行扁平化、精細化管理,採取“小商制+渠道下沉+多渠道” 模式。在產品方面,在中低端路线上,迎駕貢酒以迎駕金星、迎星等系列爲主。目前銷售額已超過 10 億元,且徽酒在此價位具有不少的存量。在次高端路线,以次高端生態洞藏系列是主力,也是擴張過程中尋找新增量的關鍵。

但在尋求新增量抵御外地酒企搶佔份額的同時,重奪徽酒“榜眼”的迎駕貢酒也需要警惕口子窖的發力。比如,今年第三季度業績顯示,迎駕貢酒營收和淨利潤同比增速分別爲21.89%和39.48%,口子窖這兩項指標數據則分別爲4.67%和8.36%。

口子窖相對反常的第三季度表現,恰恰說明他們正在調整策略,蓄勢待發,徽酒的榮譽爭奪战,短時間內難下定論。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。