· 30年期國債拍賣糟糕:周四美國30年期國債拍賣表現不佳,240 億美元的 30 年期債券吸引的需求低於平均水平,投標倍數爲 2.24,低於前 10 次債券拍賣的平均比率 2.38。隨後,10年期國債收益率飆升11個基點至4.64%。30 年期債券收益飆升15個基點回到4.8%,這是2022 年 6 月以來最大單日漲幅之一。2年期國債收益率回到5%上方,刷新11月內新高。

·早些時候周三的400億美元10 年期國債銷售統計數據也表現一般,但考慮到拍賣規模的增加,其實結果還不錯,所以拍賣後10yr收益率略有走低,同時短期收益率上升,曲线倒掛加深,這顯示投資者押注央行加息周期結束。但隨後30yr拍賣帶動長期收益率再次跳升,主要顯示人們對長期經濟、財政穩定性的擔憂。綜合看來這對風險資產會形成逆風。

· 網絡攻擊:中國工商銀行美國分行遭受勒索軟件攻擊,作爲重要的美債市場參與者,由於襲擊事件,通過工行進行的交易未能結算,這次網絡攻擊的時間恰逢新債券供應的焦點,可能對拍賣結果產生了影響,不過美國財政部還沒有透露細節。

· 需求和定價問題:有人提到這些債券的需求有所下降,直接和間接客戶參與度均達到兩年來的最低水平。此次拍賣導致收益率上升,這意味着債券以較低的價格出售。30年期國債收益率攀升至15個基點。

鮑威爾的鷹派言論也推高了收益率:鮑威爾在一次小組會議上表示,央行不相信自己在應對高通脹方面採取了足夠的措施,他提醒市場,必要時央行仍將實施加息。

· 意大利債券拍賣:美國國債拍賣不佳的情緒似乎也影響了意大利債券拍賣,晚些時候意大利財政部以5.05%的收益率賣了10億歐元的30年期BTP債券,爲2013年7月以來的最高水平。這似乎能感覺到對全球債券市場情緒的聯動。

· 美國政府關門擔憂:如果在 11 月 17 日之前未能達成支出協議,美國政府可能面臨關閉。美國衆議院議長約Mike Johnson周六公布了一項共和黨權宜之計支出措施,但該措施很快遭到一些兩黨議員的公开反對。

· 共和黨內部現在的分裂是最大問題,一些成員呼籲實行“clean”的臨時支出法案,該法案將持續到 1 月中旬,且不削減任何开支,也沒有任何保守派政策附加條款。然而,強硬的保守派正在敦促制定一項全面战略,其中包括削減开支和加強美墨邊境安全等政策。所以約翰遜這次的提案看起來依舊是兩頭不討好,民主黨人覺得“復雜”,共和黨部分人覺得不夠“保守”。隨着截止日期臨近,市場上有不少聲音都在懷疑新任Speaker Mike Johnson是否有能力避免關門。

· 如今美國政治分裂和不斷擴大的債務負擔是惡性循環,越吵越無助於解決赤字問題,反過來越刺激市場定價,加重債務負擔。

· 又一次降級:穆迪周五將美國政府的信用評級展望爲負面,增加了美國債務評級再次下調的可能性。該公司指出了美國財政前景面臨的風險,即“如果沒有有效的財政政策措施來減少政府支出或增加收入”,利率就會上升,增加聯邦政府借貸成本上升的風險。由於明年政治博弈會變得復雜,可能要到 2025 年才能看到解決財政危機的重大政策出台,所以我們預計短期內這讓市場很難將美債利率定價大幅上調,由於這一消息是臨近收盤時出現的,預計本周才會進一步發酵,不過影響程度應該遠不及8月惠譽正式下調美債評級後的市場劇震。

·穆迪是三大評級機構中最後一家維持美國政府最高評級的機構。美債市場因其深度和流動性而被視爲資金避風港,目前沒有任何資產能與其媲美,加密貨幣或許是一個潛在的競爭者。

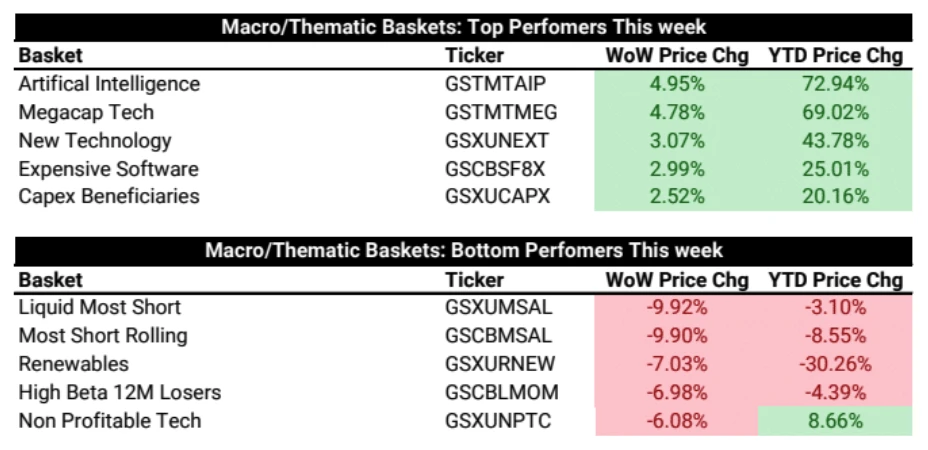

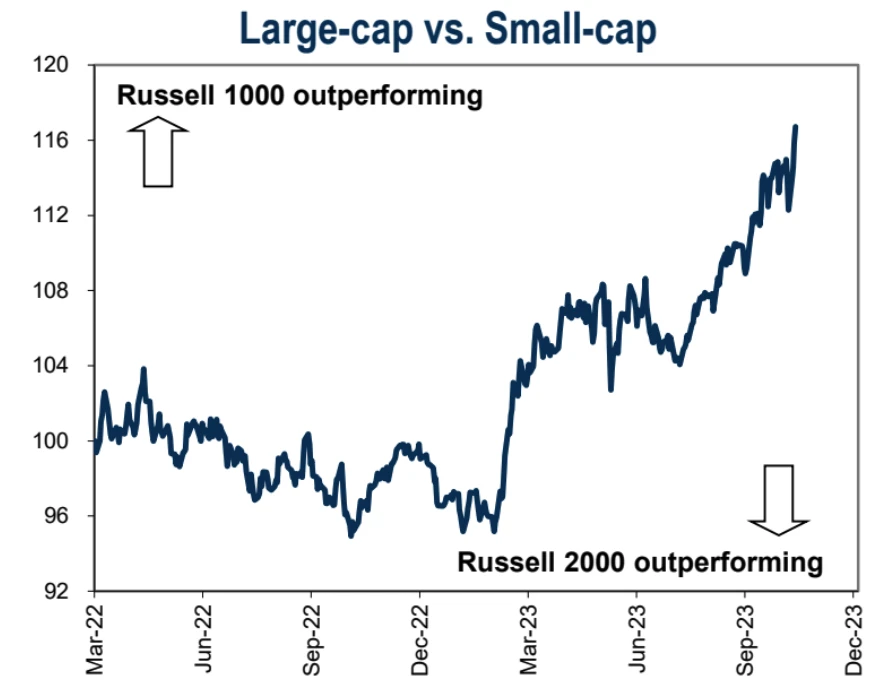

分化反轉的美股

美股連續第二周上漲,SPX 9月20日以來首次收於 4,400 點上方,在大盤科技股的強勢帶動下,NDX 的表現優於RUT約 6%,是近 8 個月來的最大漲幅差距。

3Q財報大超預期

對於七大巨頭(除Tesla)來說,這是非常美好的一周

大盤股、成長股大反攻:

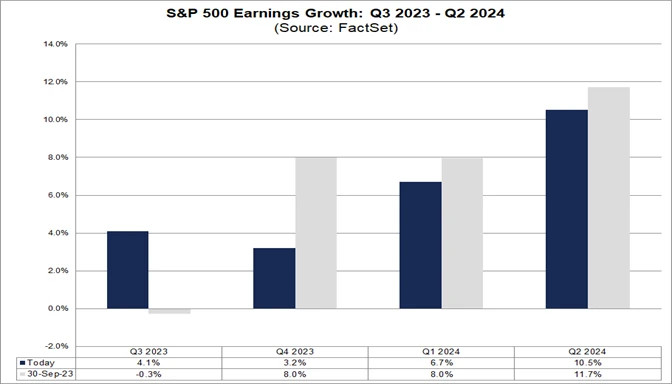

截至目前,92%的標准普爾500指數公司已公布第三季度實際業績:

81%的公司報告EPS高於預期,高於過去5年(77%)和10年(74%)平均水平。如果最終數據保持81%,將是自2021年第三季度(82%)以來最高的比例。

淨利潤同比增長4.1%,結束了自2022年第三季度以來的連續虧損。

61%的公司收入高於預期,低於過去5年(68%)和10年(64%)平均值。如果最終維持61%,將是自2020年第一季度(56%)以來最低。

營收同比增長2.3%,連續第11個季度實現收入增長。

標普500指數PE爲18.0,低於5年平均值(18.7),但高於10年平均值(17.5)。

分析師預計標普500指數未來12個月漲幅爲15.9%。能源業和非必需消費品業預期漲幅最大。

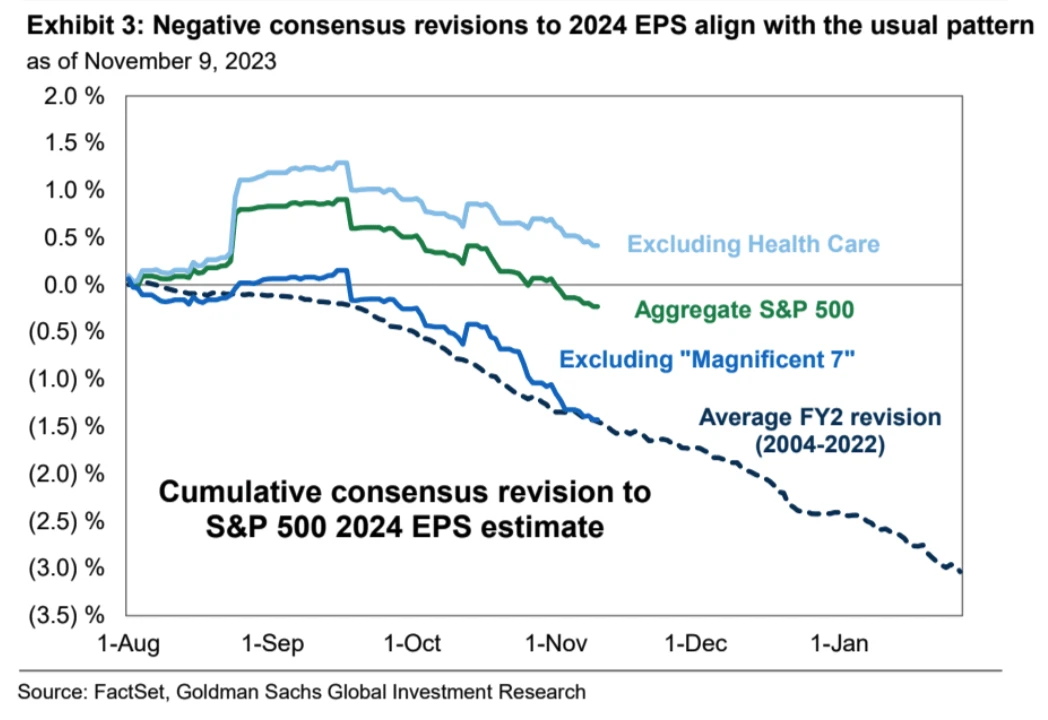

要知道,在財報季开始之前市場預期盈利是接近0增長,不過市場調低了未來的盈利增速,尤其是4季度增速8%-3.2%:

醫療保健業拖累了S&P 500盈利預期的大幅下滑。剔除該板塊,2024年EPS預期僅下降0.4%。從個股來看,大科技公司盈利預期保持穩健,支撐着2024年盈利預期,去除Mag7後 “標普493”的2024預期爲-1.4%

此外,第三季度公司報告也反映出現金支出廣泛放緩:

資本支出和研發支出同比增長5%,大幅低於上半年14%的同比增速。幾家科技巨頭推動了這一放緩。蘋果、亞馬遜和Meta在第三季度分別削減6%、6%和15%的資本支出和研發支出總額。

企業繼續縮減回購支出(同比減少9%),但縮減速度較2023上半年(同比減少22%)有所放緩。

其它市場方面:

資產管理巨頭貝萊德注冊創建以太坊信托,引發市場對ETH ETF的聯想,今年早些時候,貝萊德以同樣的方式注冊了比特幣信托,一周後向 SEC 提交了推出現貨比特幣 ETF 的申請。ETH上周領漲加密市場;作爲另類配置的排頭兵,黃金價格大跌3%,因市場收益率上周晚些時候反彈;地緣政治恐懼的緩解導致油價連續第三周下跌:

山寨幣的躁動繼發酵,盡管市場廣度還比較差,但少數資產誇張的漲幅疊加美元穩定幣的流入,仍然讓加密exBTCETH表現超越了BTC+ETH,但廣度不能增加的話這樣的漲勢可能逐漸降溫,加密市場眼下面臨美元、美債利率反彈、通脹預期下降、經濟減速預期強、地緣風險降溫、山寨幣泡沫开始破裂(例如GAS從30跌到10)等阻力,維持當前的漲勢需要新的主題引入(押注左側風險回報仍不夠高,所以目前對市場從積極轉爲中性,至少不在本周看空):

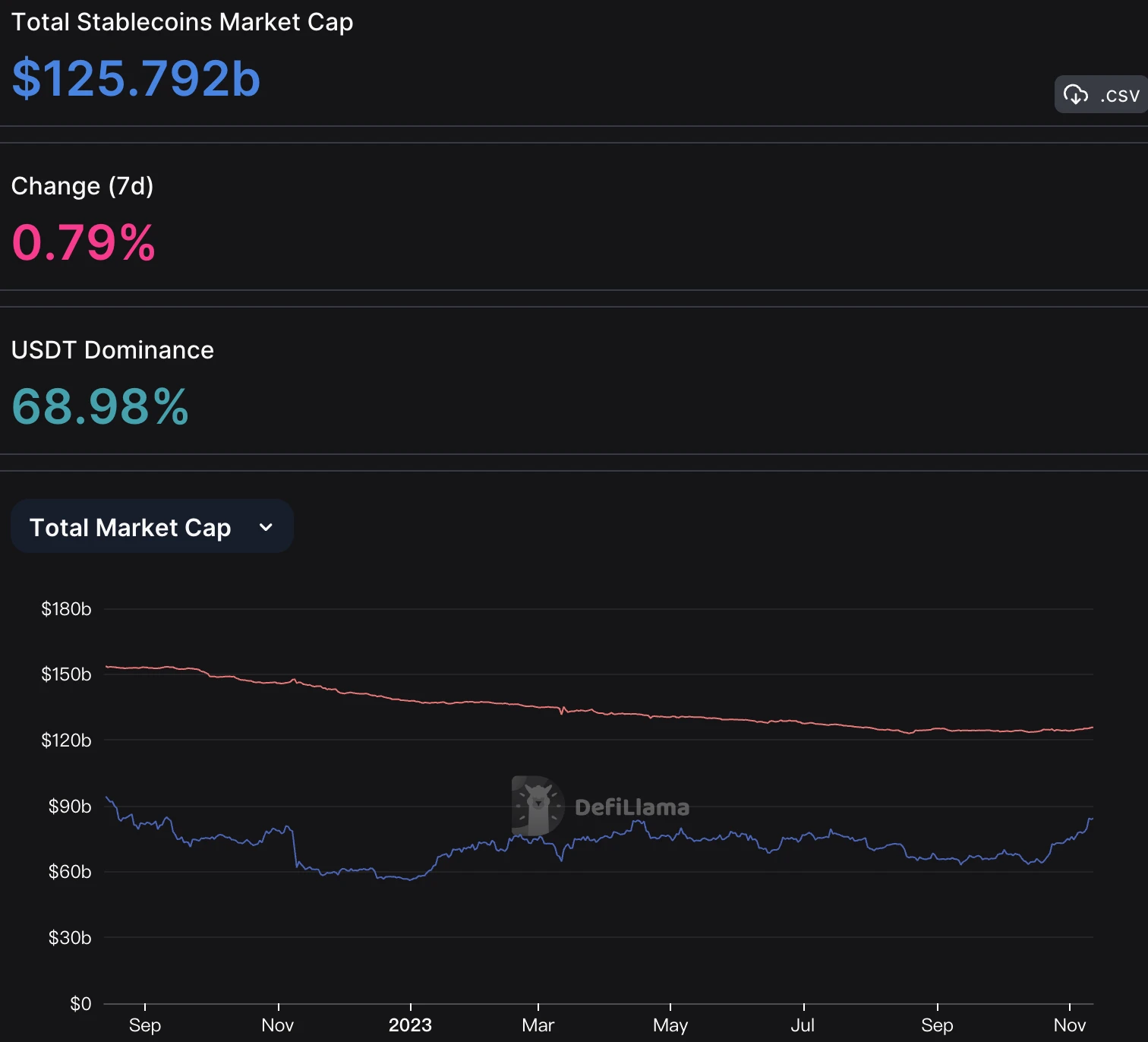

穩定幣市場過去一個月流入接近20億美元(下圖紅线):

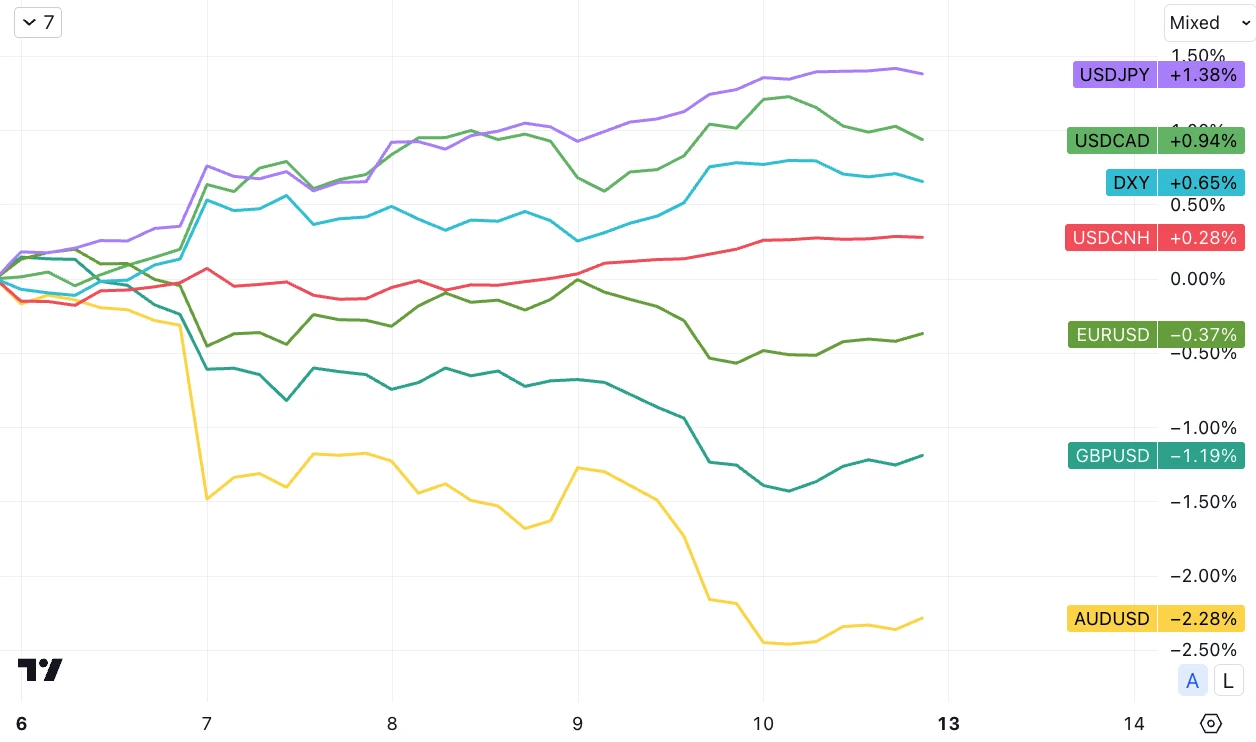

美元繼續反彈

比特幣ETF熱度繼續

BITO(期貨支持)周四交易量達到創紀錄的 4000 萬股(7.5億美元),一個月內 AUM 增長了 60%,超過10億美元。另外,BITO 持倉佔11月CME 期貨持倉的24%, 佔12月CME期貨持倉的70%。上周CME期貨open interest金額超過幣安(42億Vs39億)可以看出是美股买家貢獻了至少一半的增量。

之後SEC的決策時間截止日是11月17日,1月15日和3月15日

周五Gensler 對數字資產似乎表示出了一定的妥協態度:

“There’s nothing about crypto that is incompatible with the securities laws.證券法的目的是保護您的觀衆和投資公衆,以便他們得到適當的披露,並且人們不會代表他們使用他們的資金…”

“如果湯姆或其他任何人想進入這個領域,我會說在法律範圍內進行。建立投資者對您正在做的事情的信任,並確保您進行適當的披露,並且確保您不會混合所有這些功能,與您的客戶進行交易,或將他們的加密資產用於您自己的目的。 ”

投資者對這些言論做出了反應,周五 FTT Token 一度飆升一倍以上,價格短线超過 5 美元。

研究表明現貨比特幣 ETF 可能表現不佳

最近的一項研究發現,在推出後的五年內,niche/專業型 ETF的表現通常不如股市大盤,風險調整後的年化收益率約爲-6%。

因爲它們往往是在投資者對其追蹤的標的基准資產或各自的投資主題熱情高漲時上市的。這反過來意味着這些ETF投資的證券往往被高估。這類ETF費率較高會侵蝕收益。且專業型ETF更受散戶投資者歡迎,這些投資者更容易持有錯誤的預期從而參與正反饋交易。

這種情況是否會在現貨比特幣ETF被批准的情況下發生還有待觀察,但是投資者應該繼續注意到這一歷史經驗教訓。

利率市場注意力的轉變

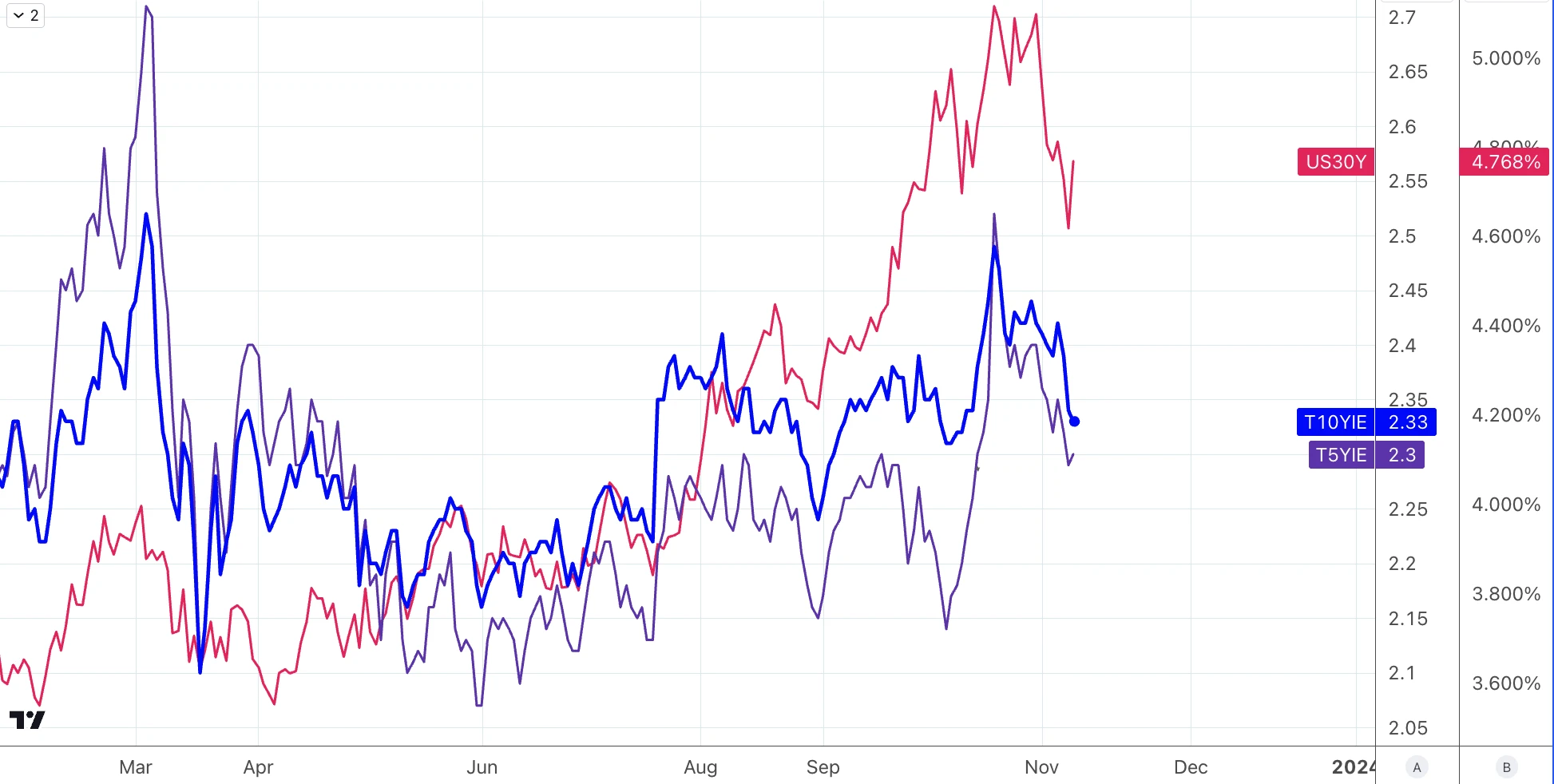

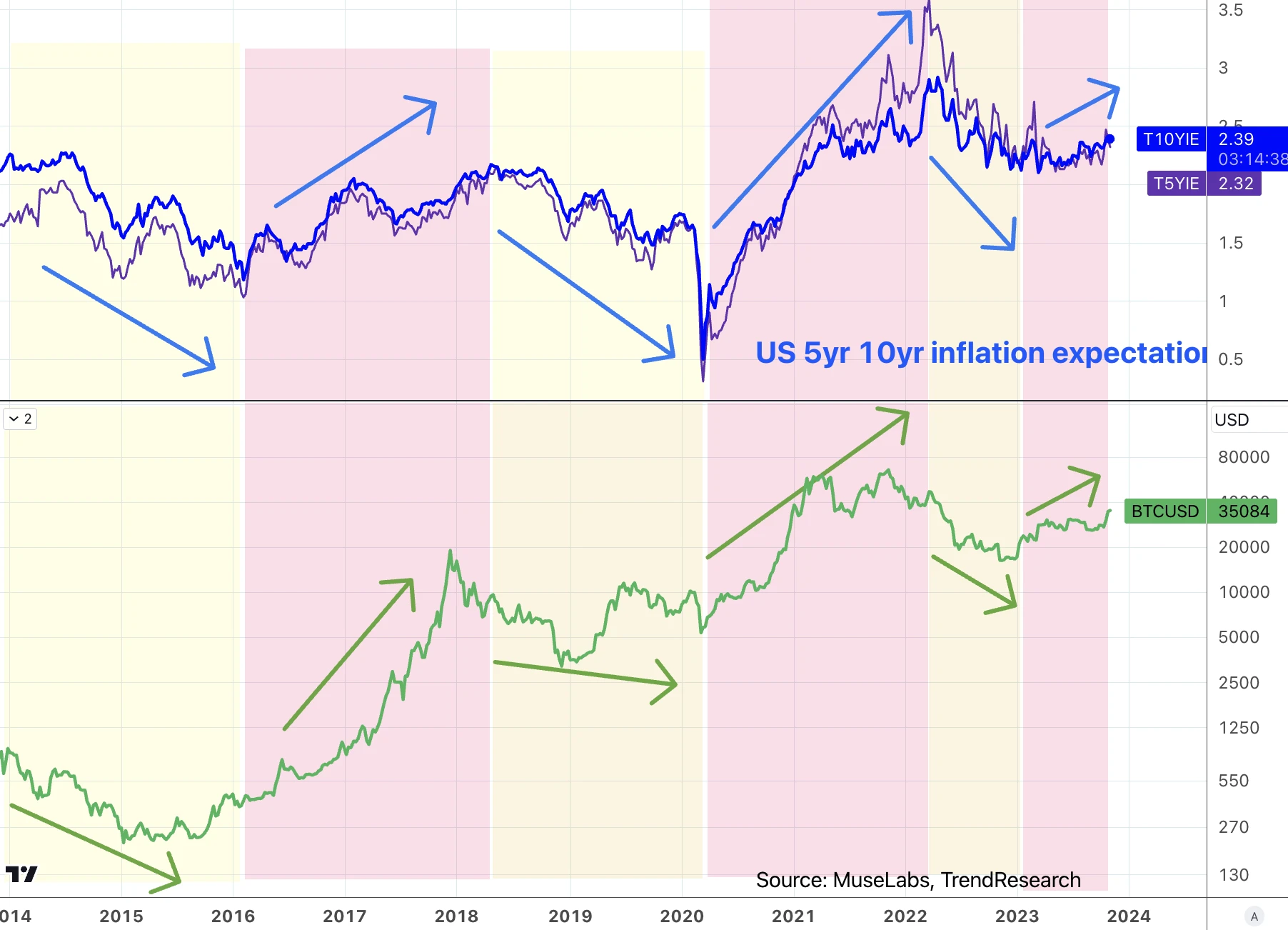

盡管大部分相信美聯儲已走到加息盡頭,但長期利率卻仍在上升/高位徘徊,這可能反映出市場將注意力從通脹轉向了財政赤字,因爲8月10後二級市場的通脹預期變化不大(+4bp Vs +40bp),並且10月底以來已經快速回落。

因爲現在財政收入減少,Fed正在縮表以及最大的海外投資人都在調降相應的美債投資,所以有理由預期今年1.7–1.8萬億的赤字規模將會持續數年。而且目前投資者興趣還是主要短端Bill一側,Treasure一再加大長久期發行,期限溢價將會進一步被擡高,進而顯著提高債務成本。

美國財政部自己的預測是,24年包括Bill和Coupons在內的淨發行在2.4萬億,總發行在4.2萬億,並且他們認爲期限溢價還有進一步上升的空間。

中國數據

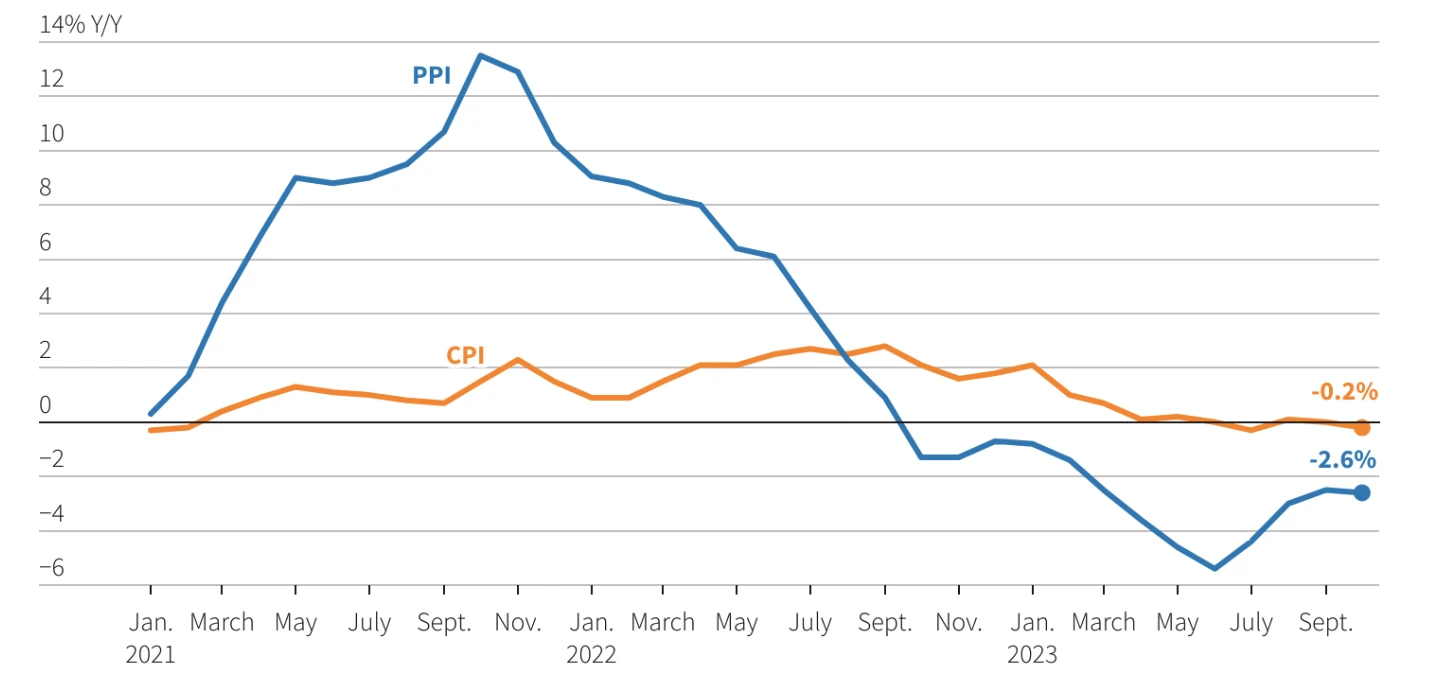

中國10月CPI跌回負數區間,主要內需指標顯示疫情以來未見的疲軟,同時工廠通貨緊縮加劇,使人們對廣泛的經濟復蘇機會產生懷疑:

10 月 CPI 同比爲 -0.2%,9 月爲 0.0%

10 月 CPI 環比爲 -0.1%,9 月爲 +0.2%

10 月 PPI 同比爲 -2.6%,9 月爲 -2.5%

不包括食品和燃料價格的核心CPI,從 9 月的 0.8% 放緩至 10 月 0.6%

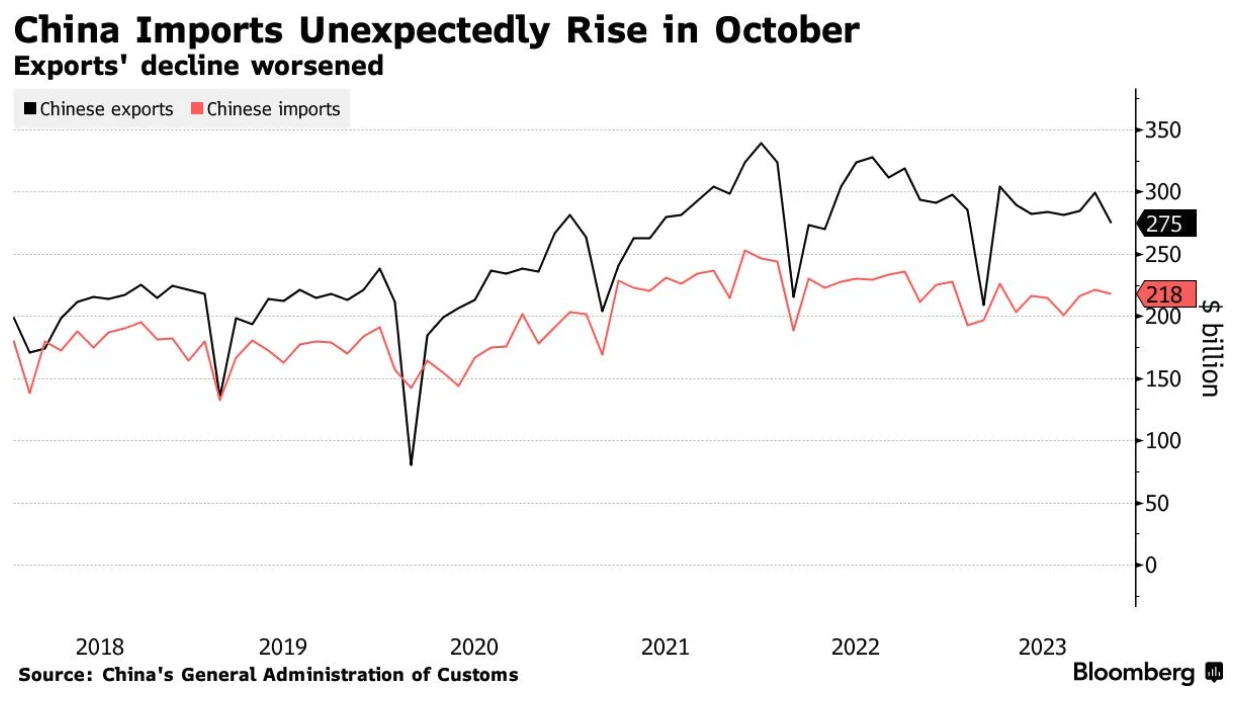

10 月份中國進口量同比增長 3%,這是八個月來的首次增長,並且打破了下降的預期。另一方面,出口大幅下降 6.4%,遠低於分析師預測的下降 3%。這是出口同比連續第六次下降,令市場頗爲失望。

原本大家期待出口回暖全球供應鏈恢復,而如今的數據從側面印證大多數發達經濟體短期內將經歷溫和衰退或GDP增長疲軟,體現在他們對外國商品的需求下降。

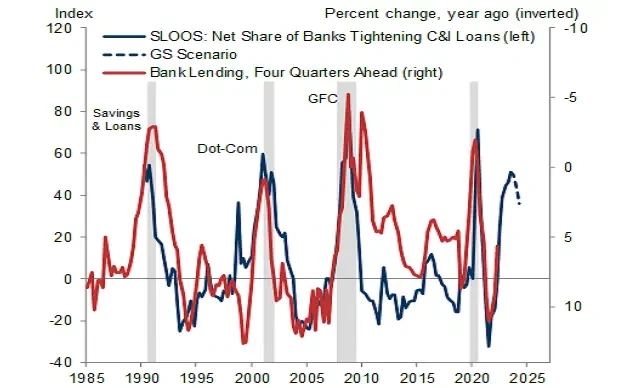

貸款調查

根據美聯儲高級信貸官員意見調查(SLOOS),美國的銀行業第三季度貸款標准仍在收緊,但收緊速度有所放緩,貸款需求疲軟。

高盛的分析顯示,當 SLOOS 調查表明銀行在貸款行爲上變得更加謹慎時,往往會先於實際貸款減少,而這往往會導致經濟衰退。

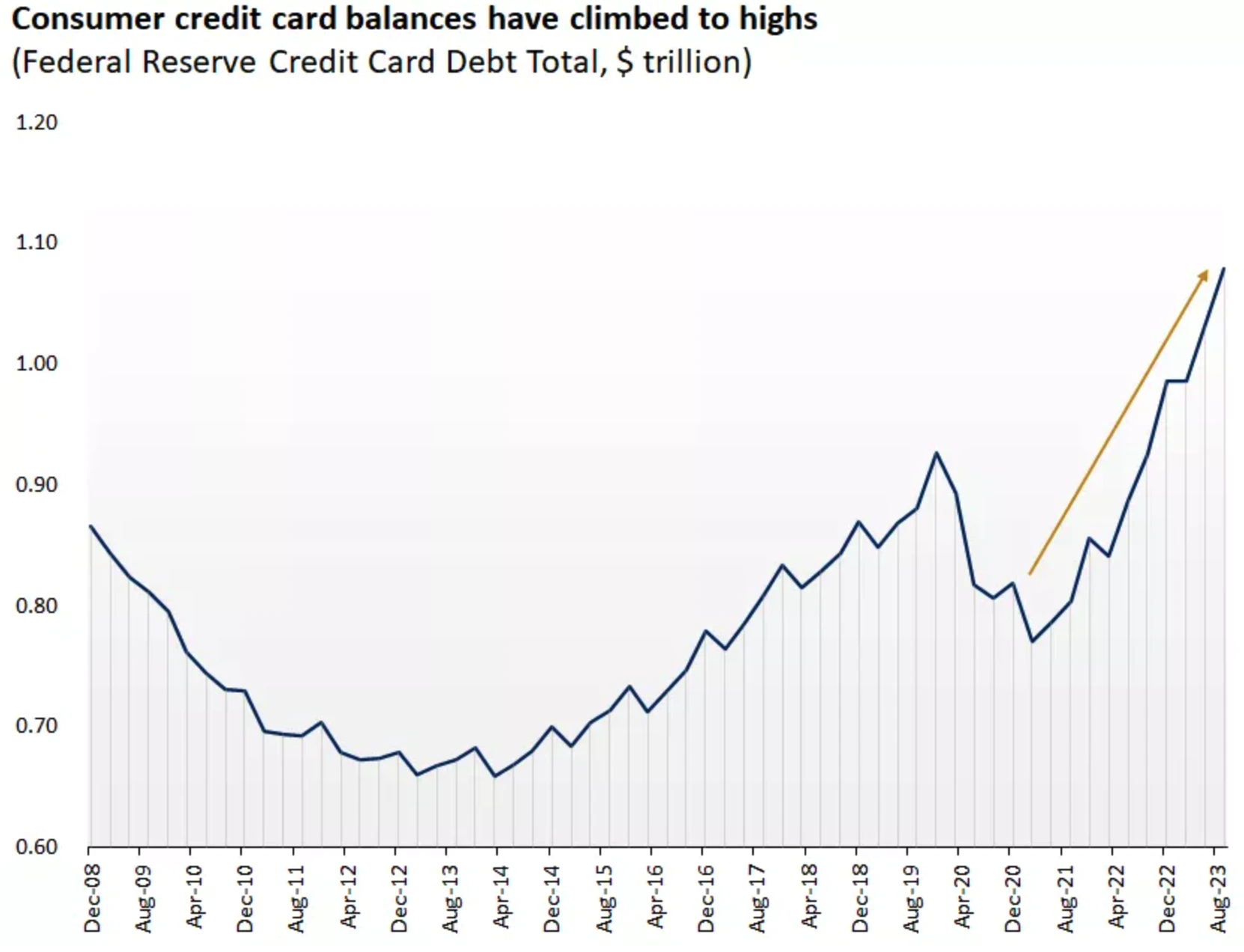

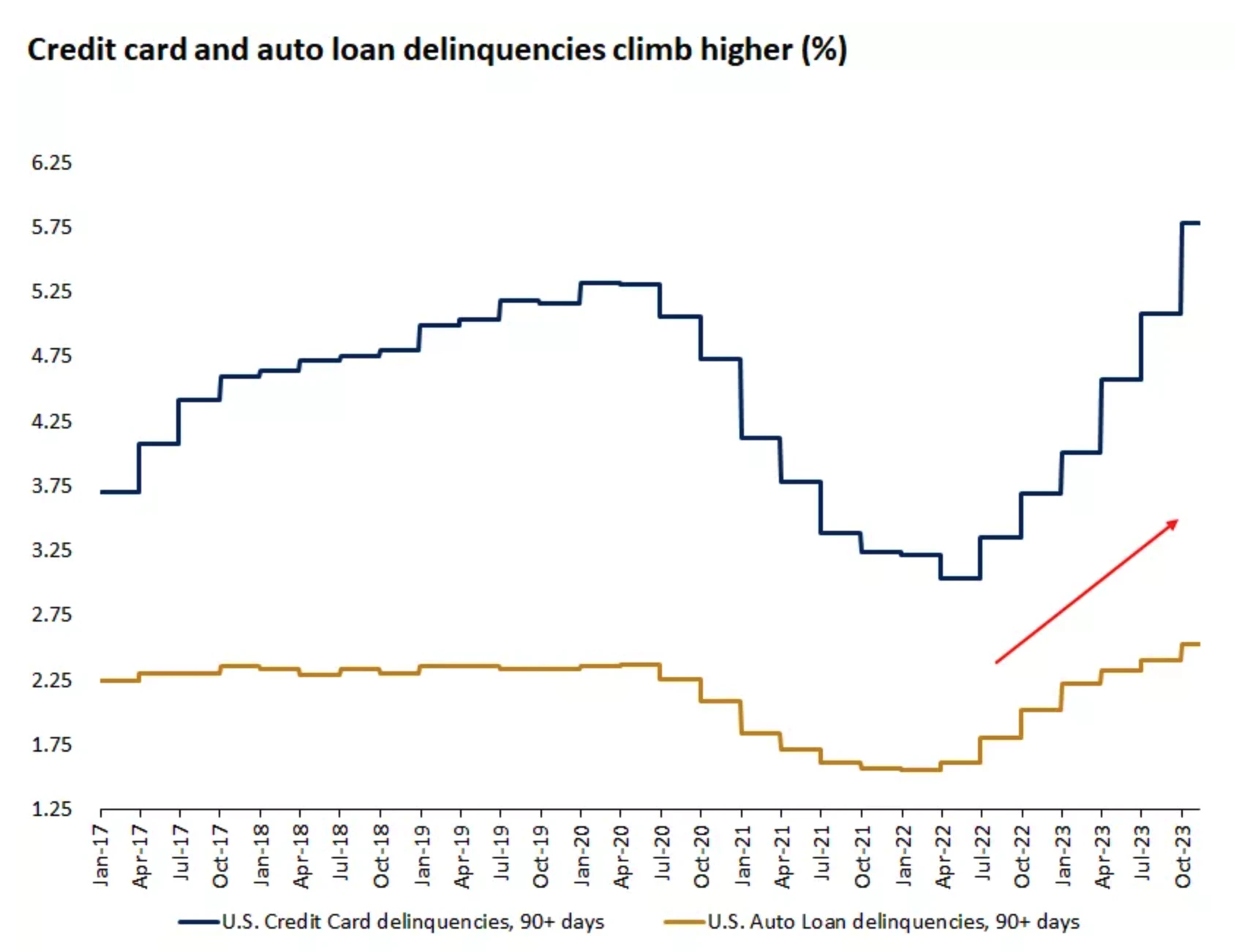

另外值得注意,消費者的信用卡債務總額增加。截至 2023 年第三季度,美國信用卡債務總額已升至超過 1 萬億美元,創有記錄以來的最高水平(左圖)。隨着家庭信用卡余額的增加,信用卡和汽車貸款等領域的拖欠率也隨之上升已經超過了新冠高峰期(右圖):

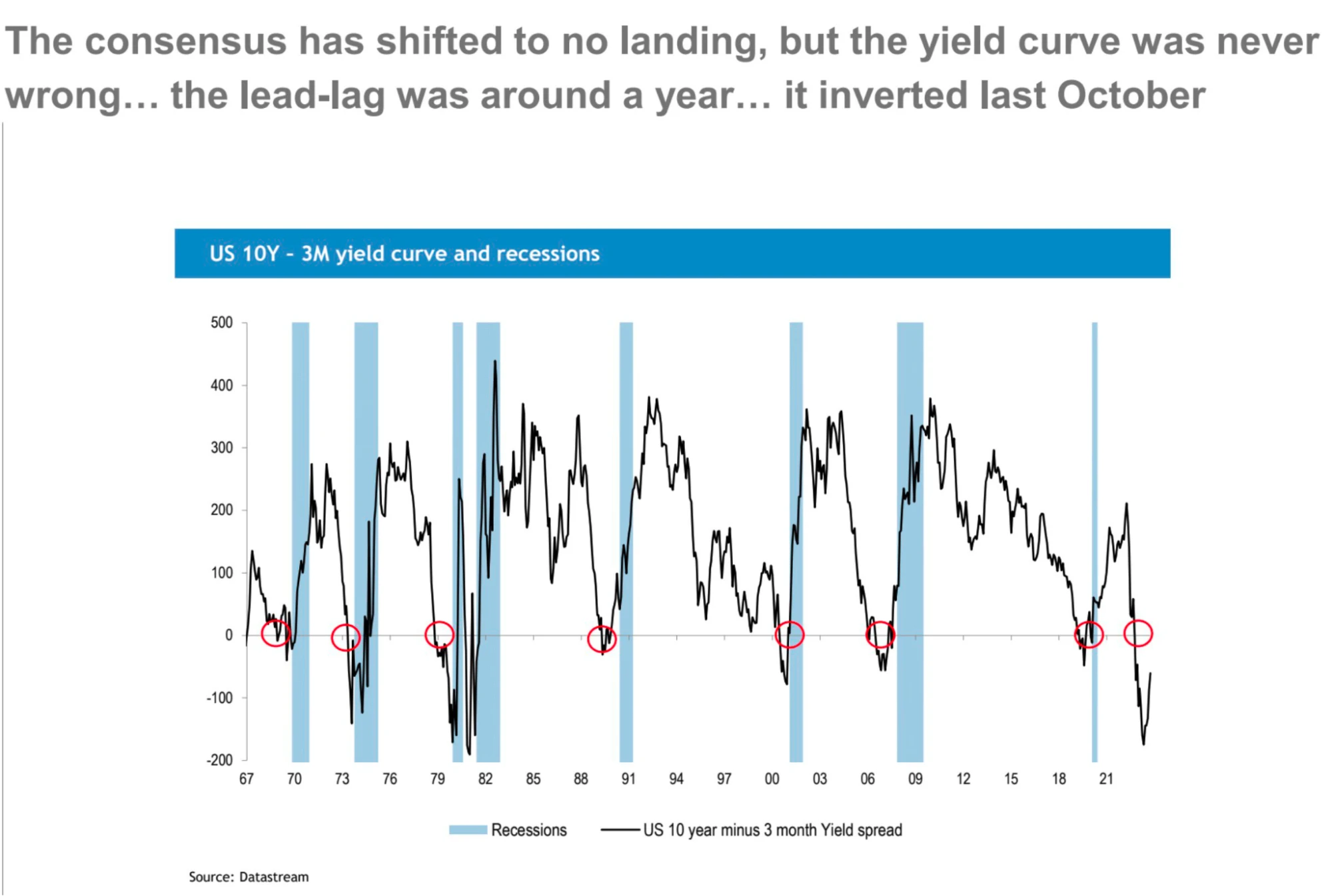

收益率曲线反轉

過去五十年收益率曲线反轉後接着是經濟衰退,這個指標從未失效:

但是使用收益率曲线預測經濟衰退和股市表現的局限性也存在,因爲收益率曲线倒掛後股市的表現存在正面和負面情況,時間和幅度差距都較大。

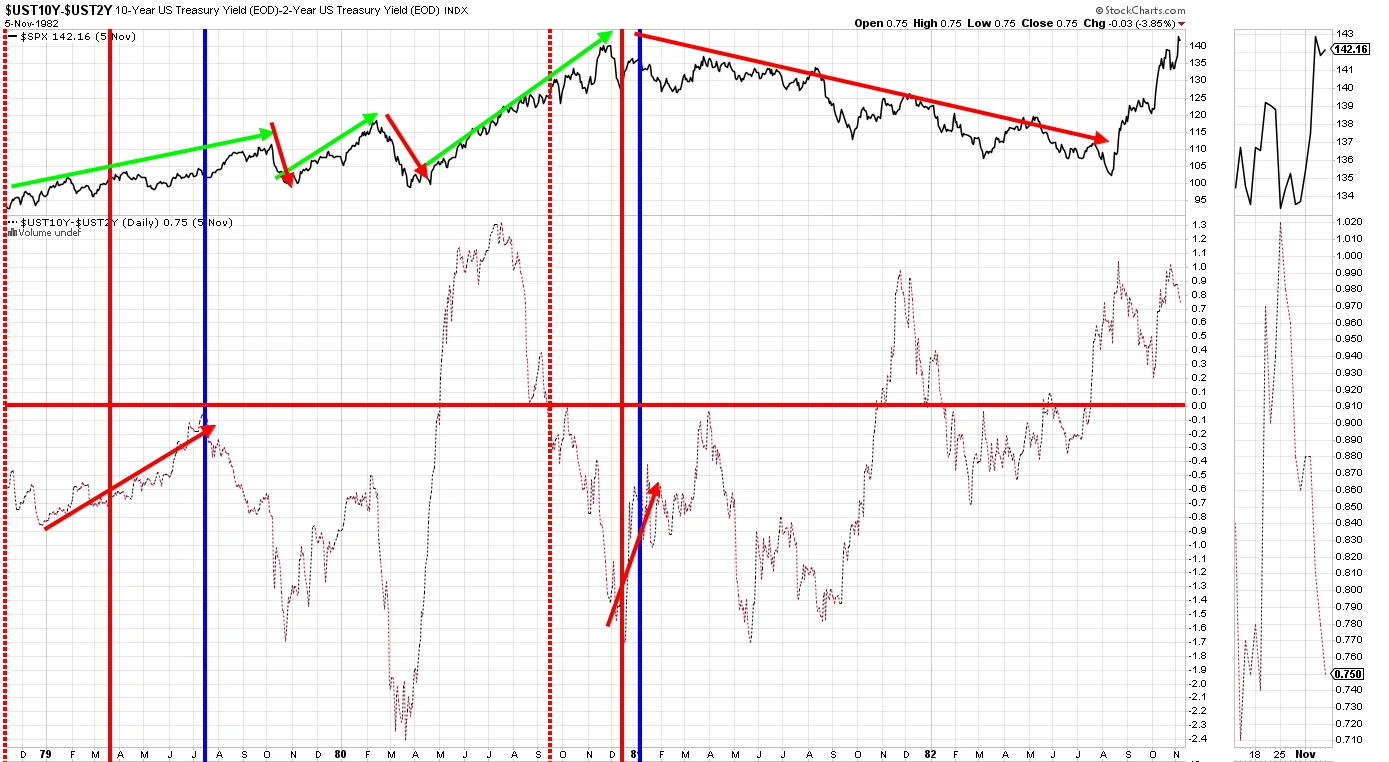

1979–1982 通貨膨脹再到滯脹的情況跟今天有點類似,10y-2y多年來一直處於嚴重負值,這讓投資者和市場感到困惑。很像今天。它在 1979 年反轉,市場在突破反轉數月後下跌了兩次。在進入81~82大熊市也是二战後最嚴重的衰退之前,收益率曲线至少發生了至少3次倒掛後翻轉又倒掛的情況,其中還發生過2次10%以上的調整。如今我們在10月份剛剛經歷第一次倒掛翻轉。

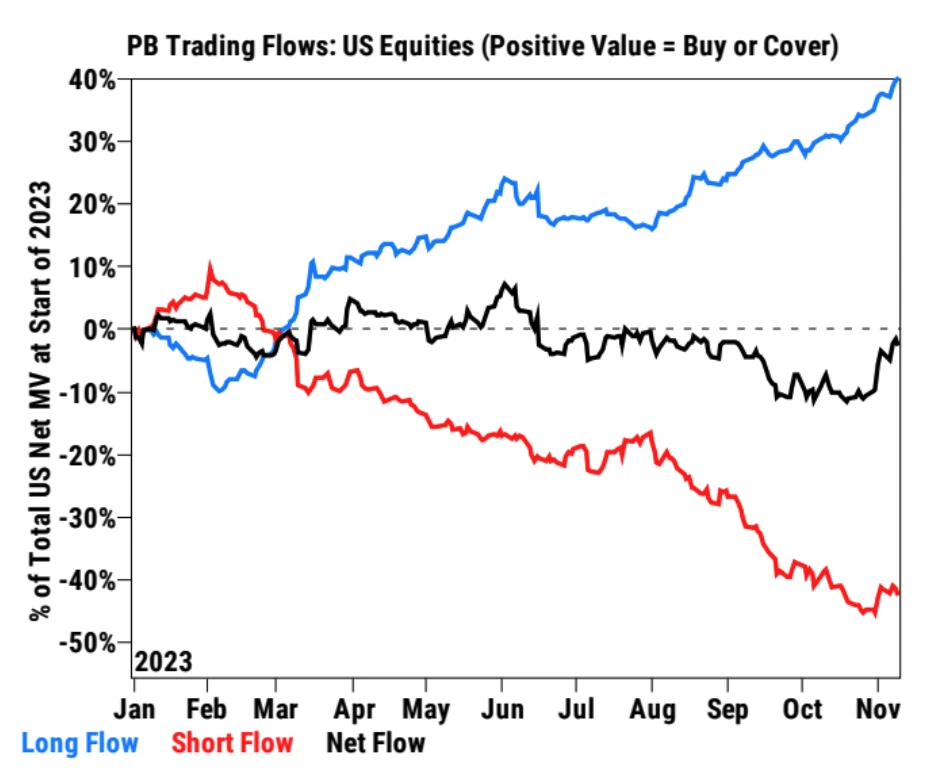

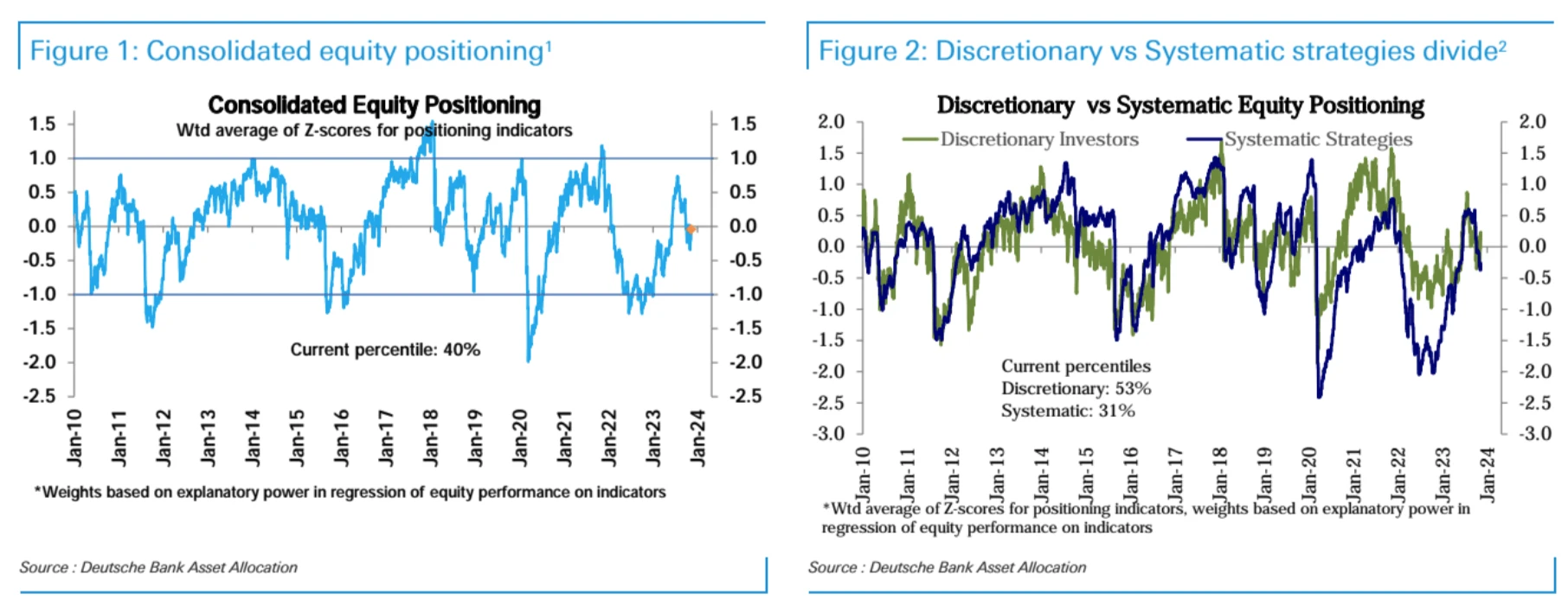

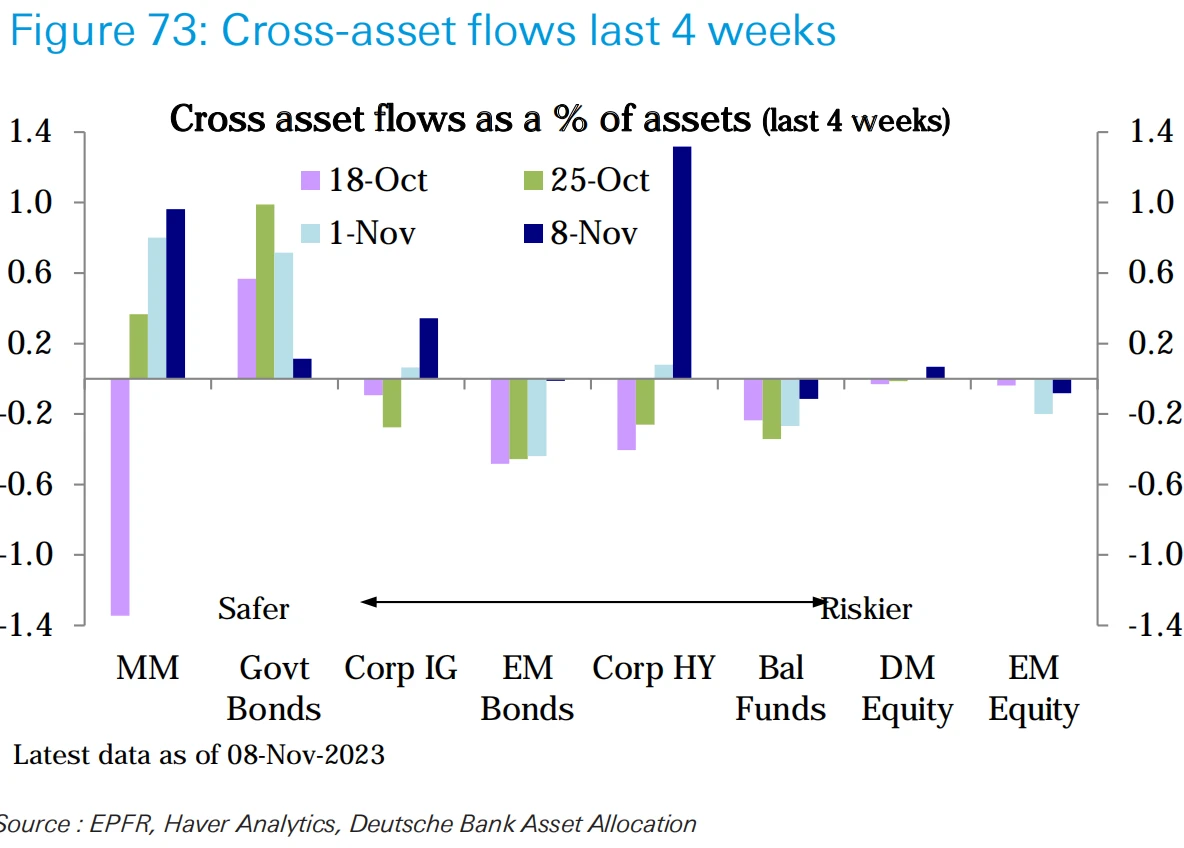

倉位和資金流

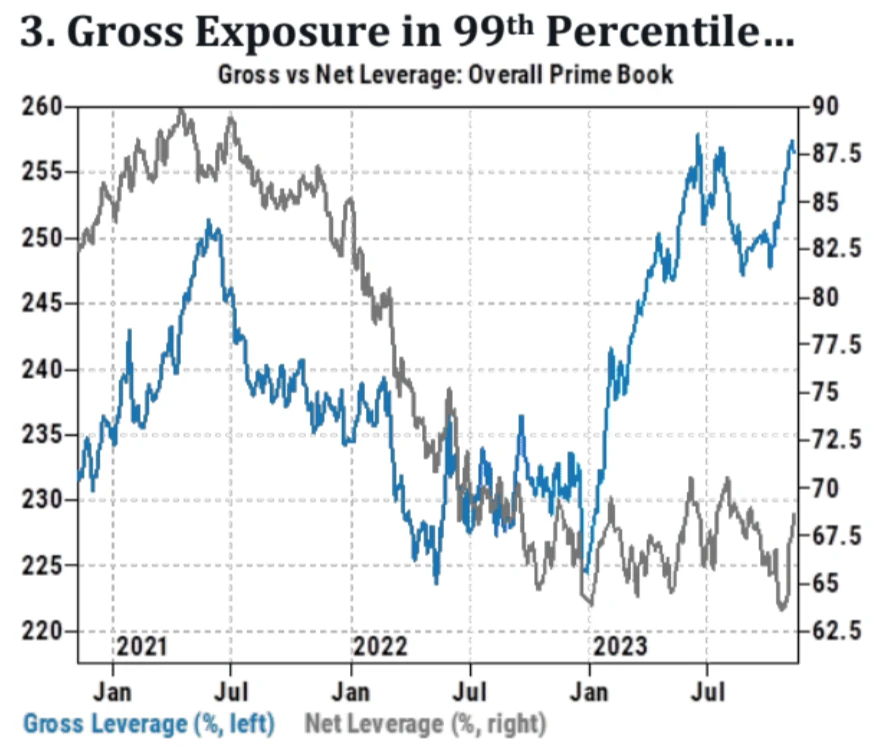

高盛Prime數據:美股總槓杆率升至歷史99百分位,不過淨槓杆率還不高;空頭平倉意愿暫停,多頭積極加倉。

整體股票倉位回升至中性水平,主要是主觀投資者倉位從低於中性的水平反彈至輕微超配。系統性策略倉位也略有上升但仍輕微低配。

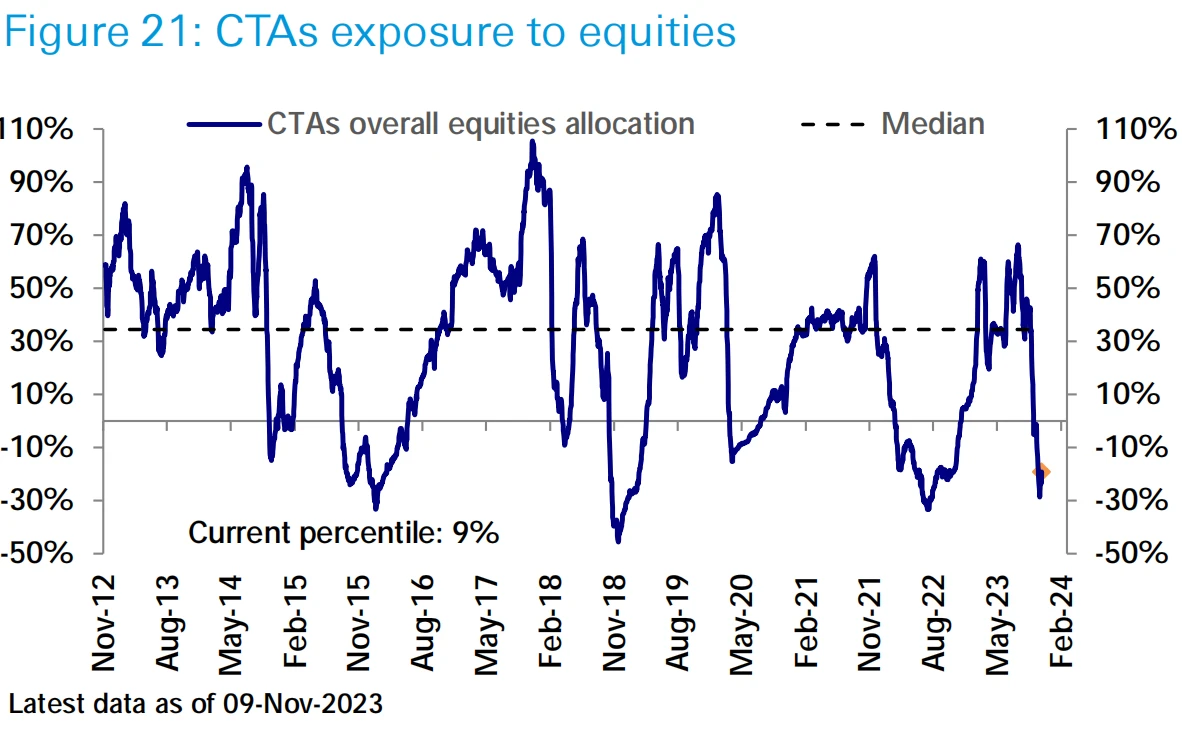

CTA基金股票倉位上周小幅上升,但從歷史標准看仍處較低水平(6百分位)。

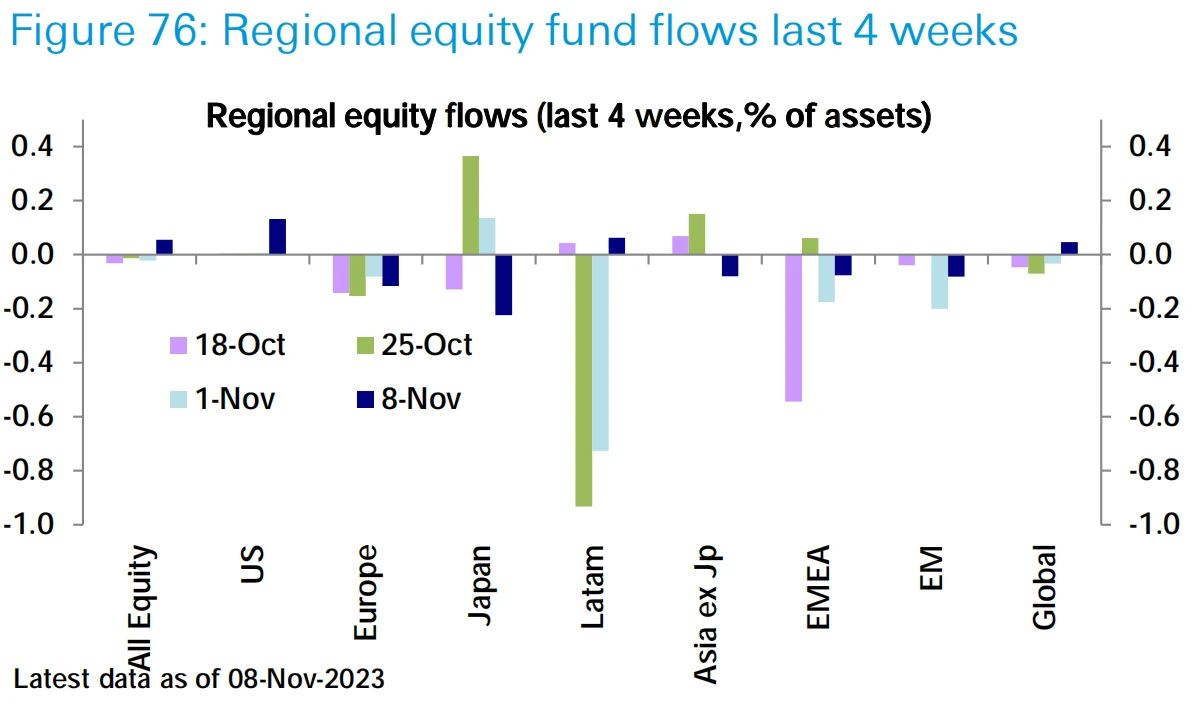

在股債市場反彈支持下,本周股票基金(90億美元)迎來強勁流入,是超過一個月以來首次,其中美國(110億美元)流入升至六周高點。

而債券基金(110億美元)流入則加速至四個月新高。貨幣市場基金(777億美元)迎來七個月以來最大周流入,高收益債券(63億美元)迎來2020年6月以來最大周流入,反映投資者對高風險資產的追求增加。

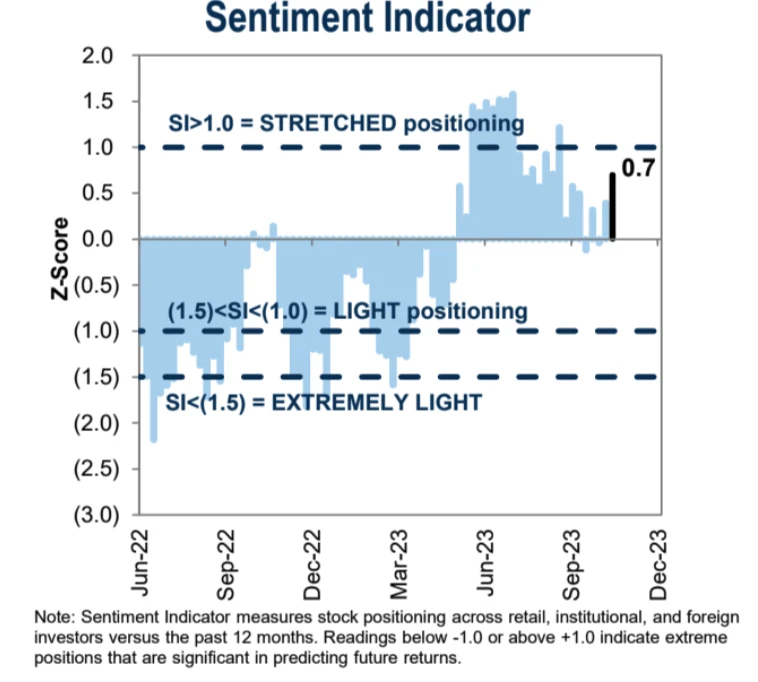

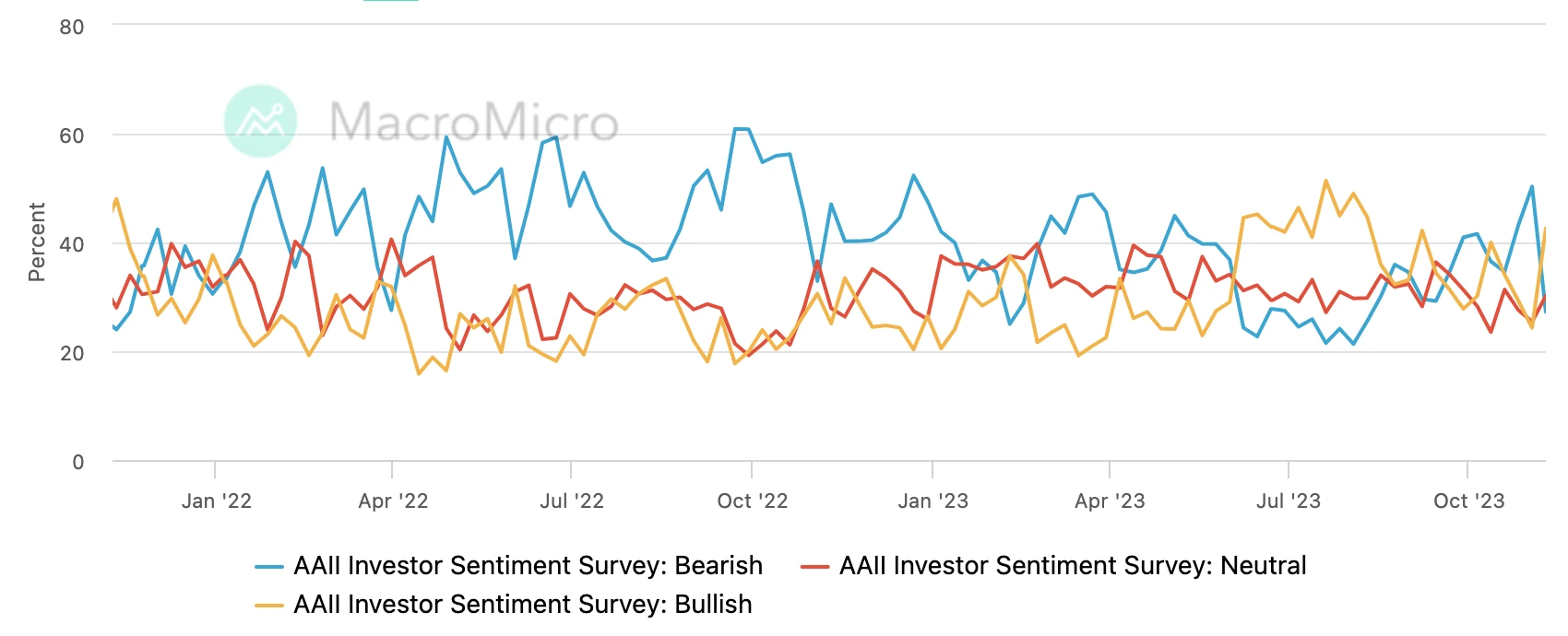

市場情緒

與倉位數據一致體現仍在修復的進程,仍有空間

AAII看空比例戲劇性的下跌:

本周關注

Apec峰會(一邊shutdown一邊要跟中國掰掰手腕)

周三拜登與Xi會晤是一次涵蓋地緣政治、經濟和人權問題的復雜事件。對重大突破的期望較低,重點可能是改善溝通和解決一些具體問題,例如阻止芬太尼。美國的目標是維護其在該地區的經濟影響力,而中國則尋求在最近的挑战中修復和加強其經濟關系。另外,本周我們可能看到中美企業和投資者之間進行一系列高層接觸,試圖發出雙方商業开放的信號,Xi將有一場晚宴對美國企業高管發表講話,這可能是情緒面上較爲利好的事。

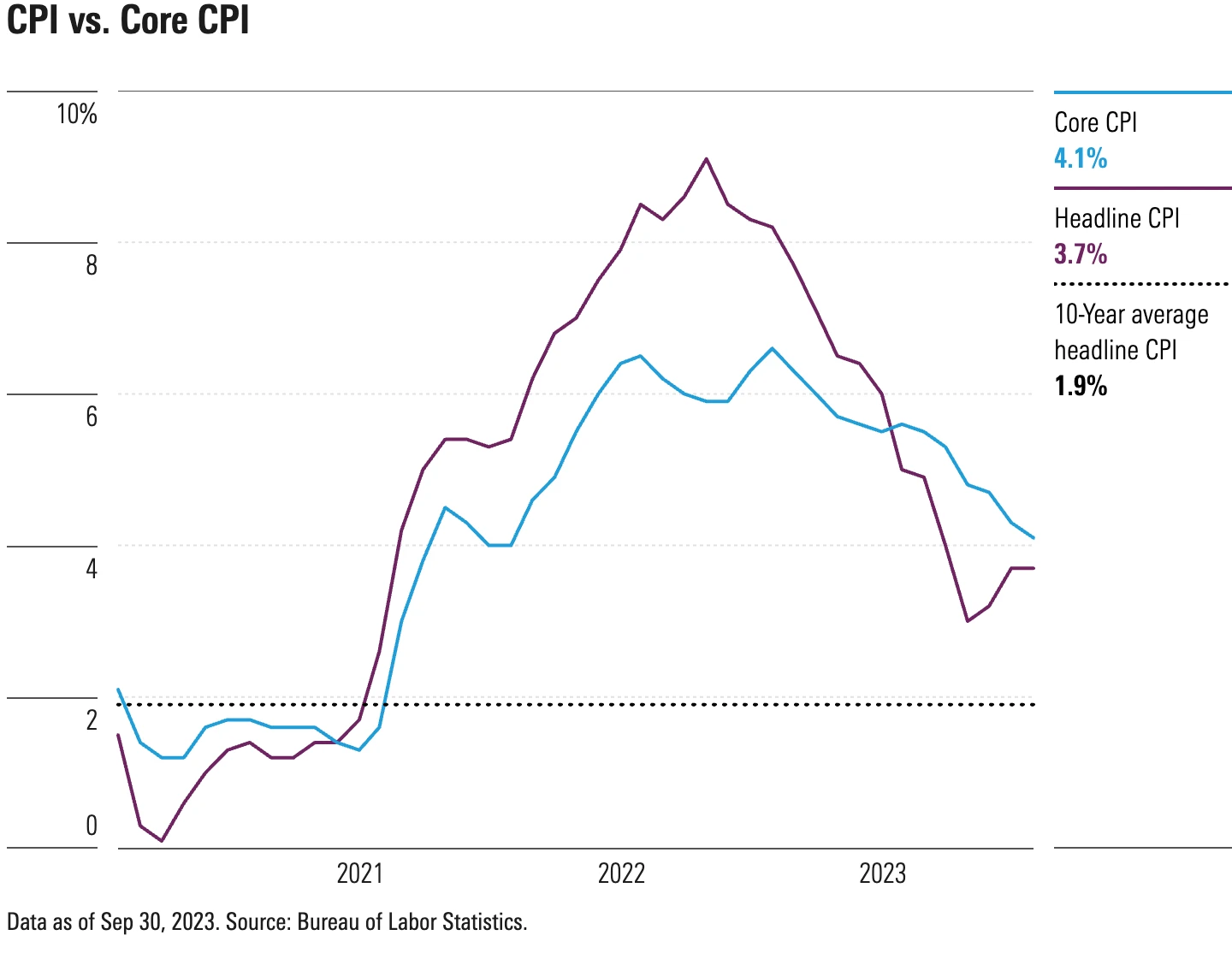

通脹數據

根據目前的預測,總體CPI預計環比上漲0.1%,低於9月份的0.4%,同比上漲3.3%,低於上月的3.7%。預計核心CPI環比上漲0.3%,同比上漲4.1%,均與上月持平。過去幾個月的CPI 數據基本符合預期。能源影響的可能是最近物價下降趨勢的最大動力,市場還在關注租金和業主等價租金的放緩。與前幾個月一樣,服務價格上漲仍將是 10 月份核心通脹的主要支撐。

我們認爲,市場關注點仍將是核心通脹,如果持續徘徊在略高於 4% 的水平,疊加四季度增長也可能顯着放緩,恐怕會引發滯脹的討論。GDP Now 如今預測Q4 +2.1%,持平5個季度來最低水平。

機構觀點

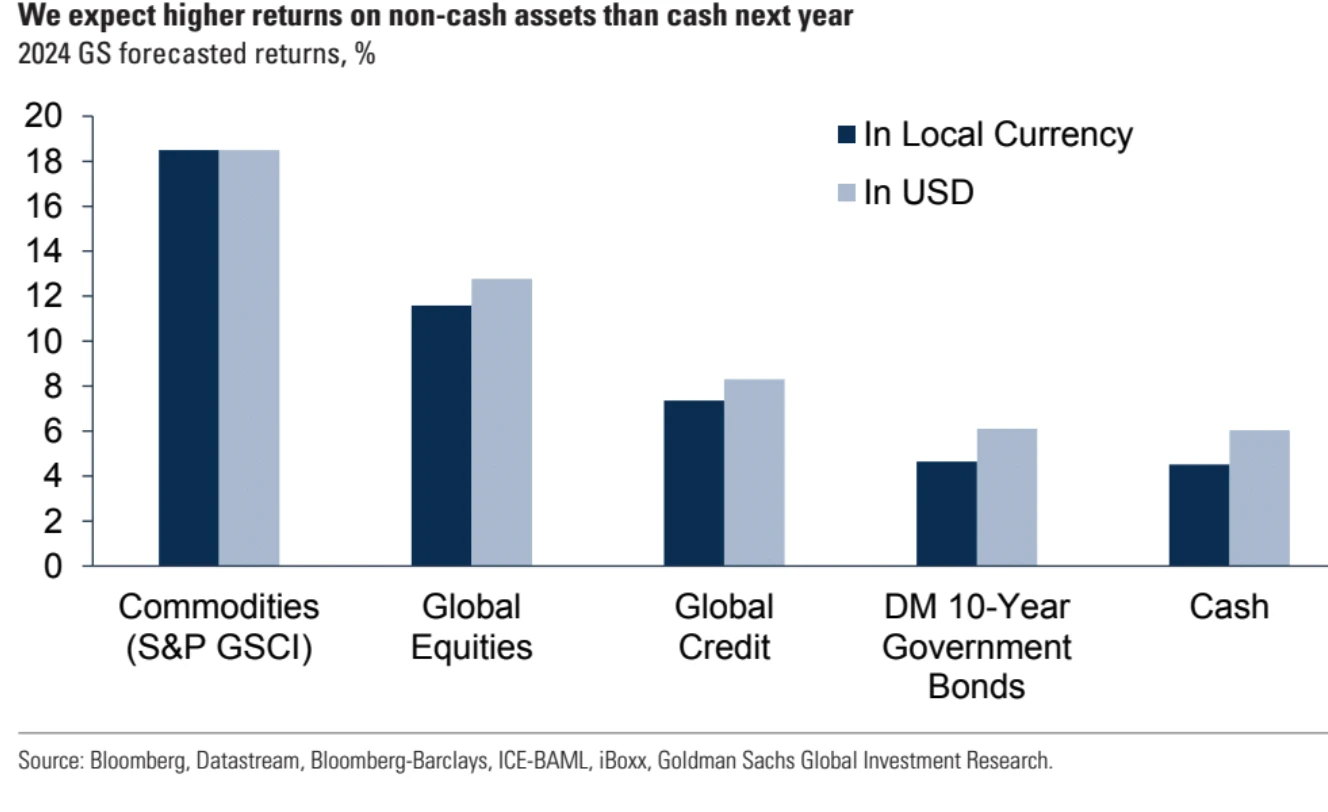

高盛發表了2024年的全球經濟展望,主要觀點包括:

2024年全球經濟增長將保持穩定,發達國家通脹將繼續回落。高盛預計2024年全球經濟增長率爲2.6%(年均增速),美國經濟增速可能再次領先發達國家。除日本央行外,大多數發達國家央行完成加息周期,但加息暫停將延續至2024年下半年。

美國經濟增長優勢將持續。盡管美國實際收入增長將從2023年的4%回落至2024年的2.75%,但這應足以支持不低於2%的消費和GDP增長。歐元區2024年增長可望爲0.9%,但近期宏觀疲弱因素可能繼續制約增長,意大利面臨財政壓力風險。

投資者面臨的關鍵挑战是樂觀的宏觀觀點已充分反映在市場價格中。同時,資產風險溢價收窄,估值並不便宜。因此,相較今年投資組合側重現金,資產配置應更均衡,因爲每個資產類別都提供對應至少一個重大尾部風險的保護。

低收益均衡時代已經結束。2024年應確立全球經濟已擺脫後全球金融危機的低通脹、零政策利率和負實際收益環境的概念。盡管從這種環境轉變還不平穩,但多數資產的預期實際收益率已重新轉正,捕捉較高收益率對組合建構至關重要。

全球經濟前景雖然仍然向好,但也存在陰暗面。幾大風險值得關注,包括更高收益率環境可能導致新興市場主權風險加劇、歐元區主權壓力進一步增加、中日貨幣政策權衡面臨困境,以及地緣政治緊張局勢升溫。

報告提出了幾種提高投資組合收益率的方法:

增加久期風險。由於現時收益率提高,投資者獲得更大保護緩衝。另外,收益率已經進行價格調整,債券作爲避險資產的價值在上升。

投資能源等周期性股票板塊。在良性增長環境下,這些板塊的盈利收益率較爲吸引人。

盡管現金收益率仍設定較高門檻,美國股估值緊縮可能會制約收益,新興市場和信貸資產也值得考慮。如果通脹降幅大於預期,央行更快降息,這些資產可能表現更佳。

相比今年更多現金的配置,明年保持均衡的資產配置非常重要。因爲例如債券:如果經濟衰退風險上升,債券價值上升;大宗商品(尤其是能源):如果全球增長優於預期,油價可能大幅上漲;股票與新興市場資產:如果通脹降幅大於預期,央行更快降息,股票和新興市場可能表現強勢

摩根士丹利對2024年經濟和市場前景的展望,主要觀點包括:

預計發達經濟體增長低於趨勢,新興經濟體增長兩極分化。全球增長放緩,大部分發達經濟體可避免衰退。

美聯儲等央行政策利率在上半年基本持穩,下半年才會緩慢降低。日本央行則朝着政策正常化方向邁進。

許多資產價格已經反映了良好的宏觀轉變預期。錯漏空間不大,需謹慎對待。美國資產相對較好,新興市場面臨更大挑战。

收益率下行爲“收益投資”提供機會。政府債券、投資級債券等可獲得6%以上收益。

在股票方面,由於企業利潤面臨衰退,整體保持謹慎立場,偏好防御性股票。

2024年市場環境充滿挑战,但與2023年不同,更需要謹慎策略。

和高盛觀點的相似之處:

都預計發達經濟體增速將低於趨勢,全球經濟增長有所放緩。

都認爲通脹已經見頂,但回落需時間,各國央行政策逐步轉向寬松。

都看好固定收益類資產,認爲可以獲得較高收益。

都看好日本股市

不同之處是:

對新興市場高盛較爲積極,而摩根史丹利則認爲面臨更大挑战。

在股票市場方面,高盛對股市表現預期積極,而摩根相對謹慎態度。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。