Ethena近日宣布完成了由Dragonfly領投,Deribit、Bybit、OKX Ventures、BitMEX等參投的650萬美元種子輪融資。它希望構建一種獨立於銀行系統、抗審查、可擴展的穩定幣方案,同時能夠對用戶產生經濟回報。但據PANews分析其機制,這種方案也犧牲了一定程度的去中心化,下文中將對Ethena進行介紹。

Hayes的“中本聰美元”方案

在今年3月,Silvergate等多家銀行決定停止爲USDC等穩定幣提供服務後,Arthur Hayes在《》一文中提出了一種新的穩定幣設想。Hayes認爲現在穩定幣的問題不在於中心化,USDT、USDC這兩種中心化穩定幣已穩定運行多年,但銀行系統對他們構成的威脅更大。在隨後的美國銀行破產潮中,USDC的價格一度跌至0.9美元以下,也對DAI、FRAX這類有大量USDC抵押品的穩定幣造成影響,再次證明了穩定幣需擺脫對傳統銀行的依賴。

Hayes提出的穩定幣名爲“Satoshi Nakamoto Dollar”(中本聰美元,簡稱NUSD)。這是一種加密原生的穩定幣,完全放棄了銀行體系,但同時保留了中心化的特性。

中本聰美元首先有一個NakaUSD DAO,DAO發行有自己的治理代幣NAKA,NAKA持有者可以對該項目的運營進行投票。NUSD只能由NakaUSD DAO授權的少數Authorised Participants(AP,授權參與者)進行鑄造或贖回。

每發行1 NUSD,AP(授權參與者)需要在NakaUSD DAO認可的會員交易所中持有1美元的BTC現貨和對應的空頭頭寸。當BTC價格下跌時,雖然AP持有的BTC現貨價值下跌,但期貨盈利;當BTC價格上漲時,持有的現貨價值上漲,但期貨虧損。從而使整體價值維持穩定,讓該策略不受BTC價格漲跌的影響。

如果NUSD價格高於1美元,AP鑄造新的NUSD在市場上賣出;同理,如果NUSD價格低於1美元,AP也可以購买NUSD並贖回抵押品。通過這種套利機制維持NUSD與美元的錨定。

之所以選擇中心化交易所而不是鏈上的去中心化衍生品交易所,是因爲Hayes認爲鏈上衍生品交易所的流動性遠不如中心化交易所,且價格預言機也依賴於中心化現貨交易所的數據,中心化交易所提供的流動性才能使這種穩定幣的發行量能夠擴展到足夠大的規模。

Ethena的穩定幣USDe和互聯網債券

Ethena團隊根據Hayes的想法,將之與以太坊的質押收益相結合,提出了一種不依賴於銀行系統,能夠抗審查、可擴展和穩定的加密原生解決方案,同時提供無需許可的美元計價的儲蓄工具“互聯網債券”。

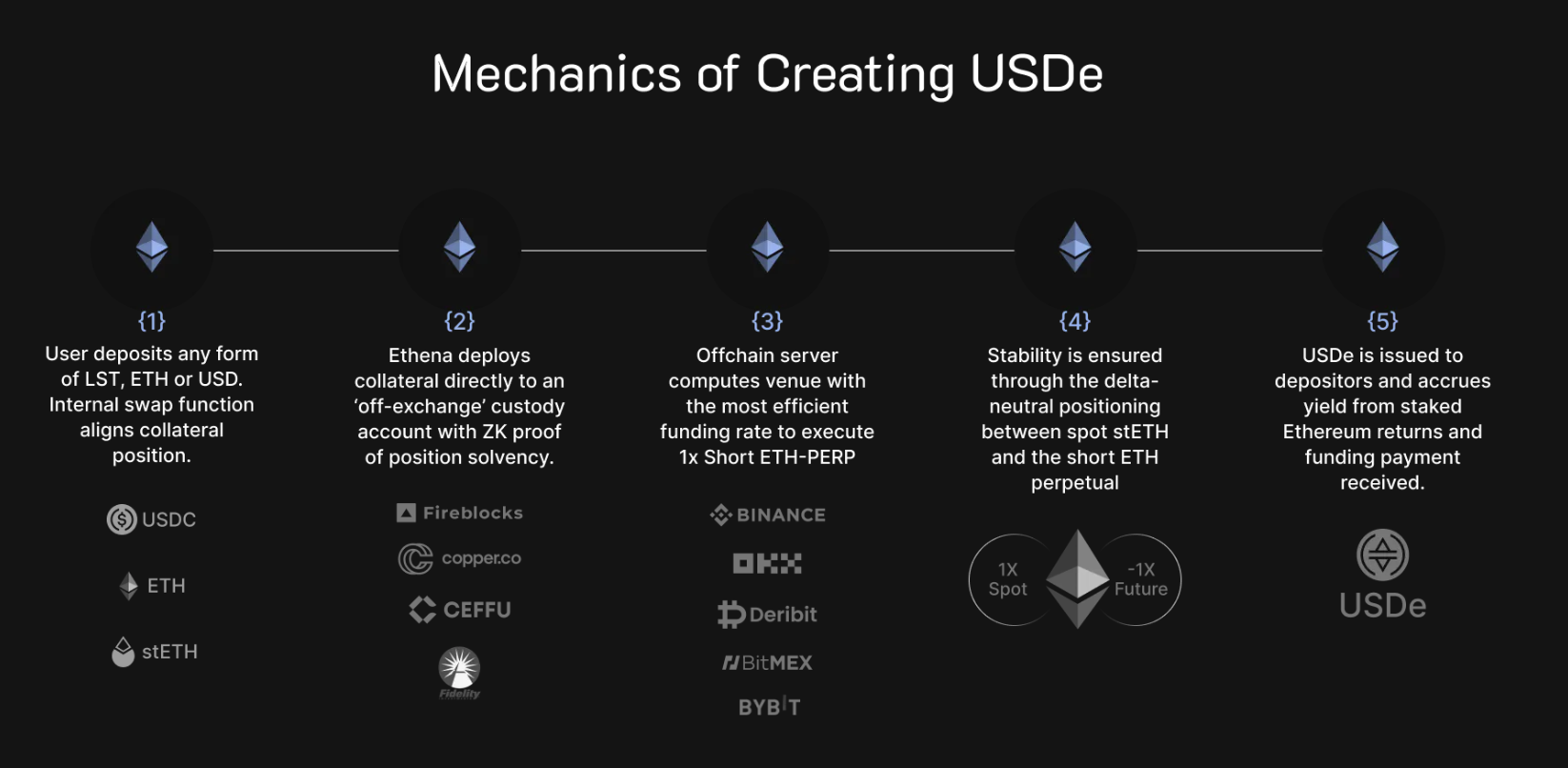

和中本聰美元的方案類似,通過中心化交易所中的期貨合約對抵押品中的資產進行Delta對衝來維持抵押品價值的穩定。Delta對衝是一種金融策略,它通過對頭寸進行調整使其不受基礎資產價格變動的影響。在這個想法的基礎上,Ethena也進行了一些改進。

Ethena首先將抵押品中的BTC換成了stETH等ETH的流動性質押衍生品(LSD)。Lido的質押方案佔據以太坊質押量的30%,在上海升級後可以自由贖回,近期隨着LSDFi的發展,stETH等LSD已經在主流DeFi項目中廣泛使用,且誕生了一大批專注於LSDFi的項目。將BTC替換成stETH,也能增強系統的穩健性。在大多數情況下,做空ETH的資金費率爲正,對衝ETH的價格波動可以獲得收益;但在少數情況下,對衝可能也需要支付成本。由於stETH可以獲得以太坊的質押收益,這也能增強該方案在極端情況下的穩健性。

在Hayes的方案之上,Ethena也對NUSD的中心化問題進行了改進。雖然Ethena也需要中心化的流動性,但會通過透明度和對抵押資產償債能力的審計,來盡量減少來自中心化交易所的交易對手風險。底層資產的保管將會做到:透明;可審計;可編程;無需許可。

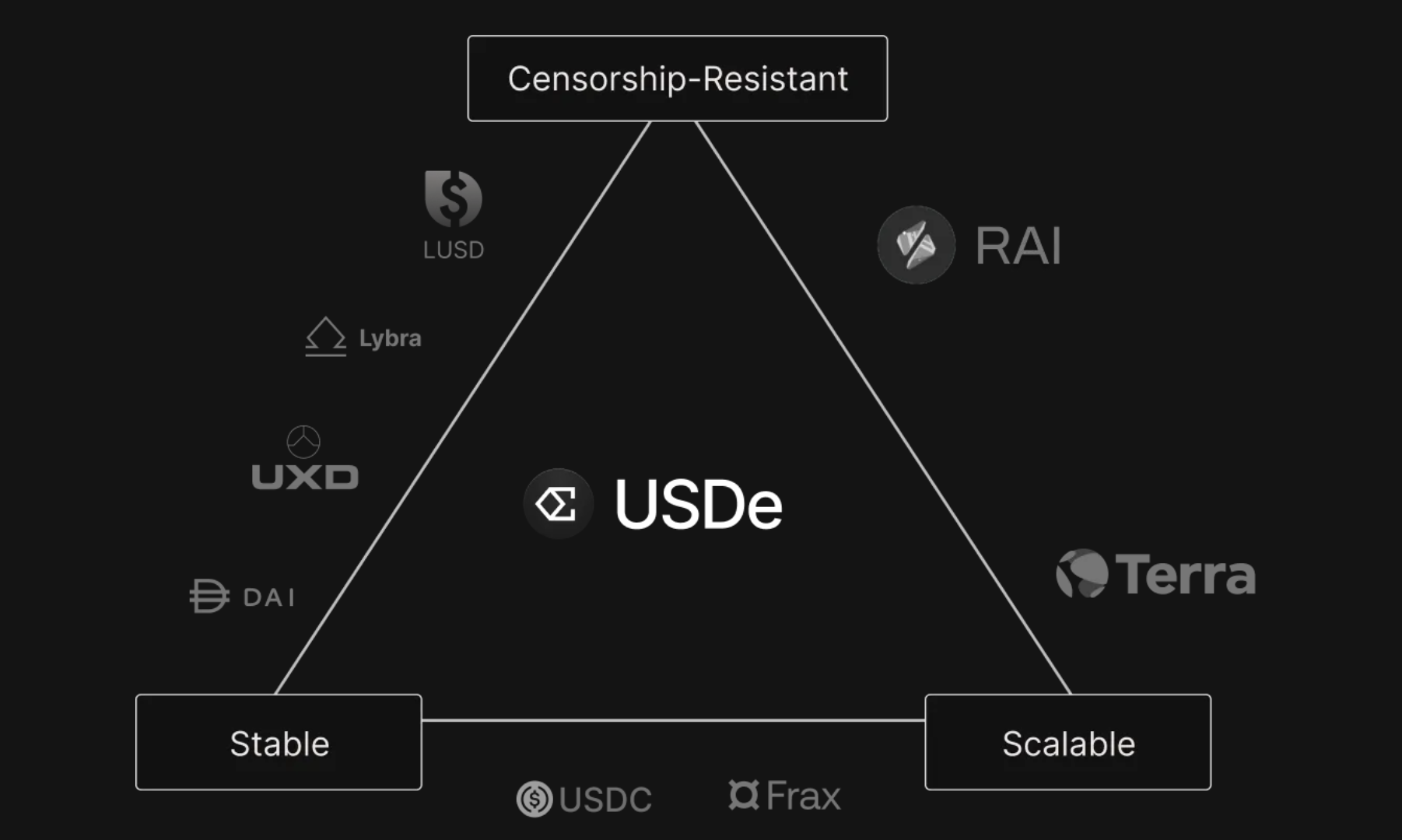

通過上面的策略,Ethena創建了一種始終與美元保持1:1兌換比例的穩定幣USDe。USDe將成爲一種抗審查、可擴展的基礎資產在DeFi應用中使用,由於它結合了以太坊的質押收益和期貨市場的收益,任何人都可以通過它來獲得以美元計價的回報,也能讓它像互聯網中的美國國債一樣成爲一種“互聯網債券”,在DeFi中作爲基礎資產而被廣泛使用。也可以根據不同的對衝策略,創建不同的債券,如採用永續合約進行對衝,可以創建浮動利率債券;採用交割合約進行對衝,可以創建固定利率債券。

雖然Ethena和MakerDAO的DSR(DAI存款利率)都能爲用戶產生收益,兩者的區別在於MakerDAO的收益來自於美債和鑄造DAI產生的利息,依賴於美國的貨幣政策;而Ethena互聯網債券的收益來自於底層ETH產生的質押收益和做空ETH產生的資金費用。

UXD Protocol中的經驗教訓

類似的通過對底層資產進行Delta對衝來發行穩定幣的想法並非沒有實施案例,Solana上的UXD Protocol正是一個這樣的項目。用戶通過SOL以市場價鑄造等值的穩定幣UXD,UXD Protocol通過做空對衝掉SOL的價格波動。任意時刻,UXD的持有者都可以將UXD贖回爲抵押品中等值的SOL。

但該方案並沒能大規模應用,其中一點就在於UXD完全在鏈上進行對衝,而當穩定幣的發行量達到一定規模後,該項目需要進行大量的做空操作,導致資金費率爲負,產生了額外的成本。

另外一點,UXD使用Solana上的槓杆協議Mango進行做空,但Mango在鏈上被攻擊。

相比Ethena的方案,UXD顯然更加去中心化。可能該例子的失敗讓Ethena更加愿意選擇相對中心化的方案,可見去中心化也並不總是比中心化更加安全,且目前鏈上的流動性不足以讓這類方案展現出足夠的可擴展性,即鏈上無法提供足夠多和足夠便宜的空頭頭寸。

Ethena的方案也有其局限性,近期最大的中心化交易所幣安中的ETH/USDT永續合約的持倉量也只有15億美元左右,並不足以提供媲美USDT和USDC的可擴展性,且額外的做空需求可能會導致資金費率爲負,增加做空成本。這種機制也帶來了中心化問題,按照Ethana的規劃,未來會通過審計和零知識證明等方案來增強數據透明度。

小結

Ethena受Hayes想法的啓發,計劃推出一種不依賴於銀行系統,且抗審查和可擴展的原生加密穩定幣,但可能需要犧牲一定程度的去中心化。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。