編譯:劉教鏈

教鏈按:9月份美聯儲FOMC會議超預期降息50bp前後,很多自媒體、專家、理財顧問跳出來唱多債券,鼓吹大家衝美債。彼時他們拿出了一個天衣無縫的金融常識:當利率下行時,債券收益率會下降,債券價格會上漲。教鏈多次在內參和文章中提醒,要注意“反常識”的情況發生,但仍然耳聞目睹了不少不幸中招的案例。9月18日美聯儲決定降息時,10年期美債收益率是3705bp;一個多月後的今天,已經飆升至4224bp。換句話說,衝美債已虧超12%——對於債券這類通常被認爲相對低風險的投資品種而言,一個月虧超過10%就是很不少的了。如果上了槓杆,那感受只會更加酸爽。屢試不爽的一句話:一個確定性簡直是100%的賺錢機會,大概率會是虧錢的。如果一件事必然賺錢,那么你可能根本就不會知道有這么個機會。而天降餡餅還由理財顧問主動送到你的嘴邊,那大概率是有毒的餡餅。下面,教鏈編譯了網友Porter Standsberry的一篇帖子,爲你揭开此次美聯儲降息和美債收益率反常衝高背後的真相。

“每個人都有計劃,直到他們被打了一拳。”

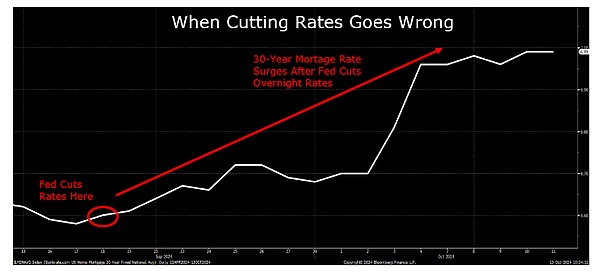

這是傑羅姆·鮑威爾(教鏈注:現任美聯儲主席)所面臨的情況,債券市場對美聯儲降低借貸成本的最佳計劃進行了反擊。

在鮑威爾於9月18日將隔夜利率下調50個基點後,10年期美國國債等長期債券的收益率卻相反,飆升了50個基點。

這本不應該發生…

在正常情況下,當美聯儲與市場步調一致時,長期借貸成本會跟隨美聯儲設定的隔夜利率。但當美聯儲犯政策錯誤——如在總統選舉前降息,盡管通脹高企——市場就會反擊。

我們之前見過這樣的情況,劇透一下:結局並不好。

1971年,盡管通脹超過4%,美聯儲主席亞瑟·伯恩斯仍降息,以提高尼克松在1972年總統選舉中的政治前景。

在高通脹下降息,使得價格壓力在美國經濟中根深蒂固。美國工人擔心物價持續上漲會侵蝕工資,开始要求更高的薪資。

這導致了一個自我強化的工資-價格螺旋,帶來了十年的雙位數通脹、破壞性利率和停滯的經濟增長:一種被稱爲“滯漲”的有毒組合。

爲了最終遏制通脹,沃爾克時代的美聯儲將隔夜利率提高到20%。

但在此期間,美國投資者經歷了一個「失去的十年」,股票和債券的實際回報率爲負。1979年標准普爾500指數的價格水平與1968年相同……而考慮到超過50%的肆虐通脹,股票投資者在實際回報上損失了一半的資金。

債券投資者的情況也好不到哪裏,10年期國債經過通脹調整後,每年損失3%,十年的購买力下降大約30%。

這是自大蕭條以來投資者回報最差的十年。

在這個帖子中,我將解釋爲什么所有跡象表明未來會重演這樣的情況。

與股票不同,後者在極度樂觀的時期(如今天)往往會暫時抵消經濟重力,債券市場則要嚴格得多。對於固定收益投資者來說,通脹是頭號敵人——這個無聲的竊賊能夠將正的名義利率轉變爲負的實際(通脹調整後)回報。

在未馴服消費價格之前,傑羅姆·鮑威爾過早地降低短期利率,重蹈亞瑟·伯恩斯美聯儲的致命錯誤,助長了人們對根深蒂固通脹的恐懼。

債券投資者銘記1970年代。對持續通脹壓制實際回報的日益擔憂使他們現在要求更大的安全邊際,導致長期借貸成本飆升,例如10年期國債利率。

10年期美國國債是全球最重要的借貸基准之一,決定着廣泛的消費者和商業貸款的借貸成本。這包括標准的30年期美國抵押貸款利率,受10年期國債影響而被推高,在鮑威爾最近降息後飆升了50個基點。

這成爲一個大問題,因爲較高的借貸成本反而進一步推動了通脹。尤其在住房市場,高抵押貸款利率直接導致了住房擁有成本的上升。

目前,擁有一套平均價格美國住房的月供爲2,215美元,這意味着現在需要106,000美元的年家庭收入才能擁有一套平均房屋,而四年前(2020年)僅需59,000美元。

不足爲奇的是,9月的通脹報告中,住房成本是最大的贏家之一,同比上漲了4.9%,遠超3.3%的整體通脹率。

與此同時,美聯儲的降息舉措——本應支持美國經濟增長——也在適得其反。更高的長期利率在實際經濟中並沒有降低借貸成本和促進貸款,反而起到了相反的效果。

我們可以從最新的每周數據中看到,新的抵押貸款申請驟降17%。抵押貸款再融資的跌幅更大,上周的數字下降了驚人的26%。

較高的借貸成本並不是導致頑固通脹的唯一因素。保險是另一個主要罪魁禍首,費用普遍以高於整體CPI的速度上漲。

對於幾乎每位美國成年人而言,保險是主要的生活成本,且常常是法律規定的。試想一下,若不報告醫療保險就報稅,沒房主保險就申請抵押貸款,或是沒有汽車保險开車,後果將如何。

保險公司在疫情後的通脹初期遭遇了重大利潤損失,因爲他們之前的保單是根據1-2%的歷史通脹率定價的。因此,當通脹飆升導致索賠遠超預期時,他們不得不承擔巨額虧損。

現在,保險公司开始向保單持有人收回損失。

在過去幾年中,隨着舊保單的到期,保險公司通過對新保單的大幅漲價彌補了損失。例如,僱主贊助的健康保險計劃在連續第二年預計成本上漲7%——大約是當前CPI通脹率的兩倍。這是十多年來最快的漲幅,僅在過去兩年就使平均家庭健康保險費用增加了3,000美元。

與此同時,房屋和汽車保險的保費也在以雙位數的速度上漲,最近續保的人對此深有體會。由於兩場連續的毀滅性颶風預計將給保險公司帶來巨額損失,行業將進一步提高費率以彌補這些損失。

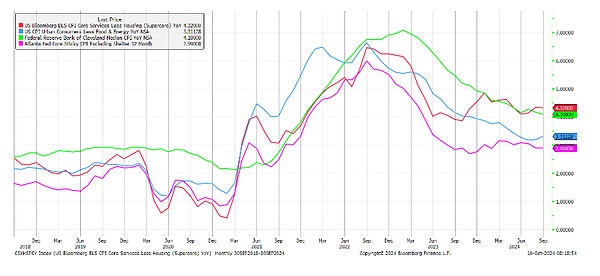

這些以及其他頑固的成本是原因所在——即使剔除波動較大的食品和能源價格,聯儲的各種“核心通脹”指標在CPI最後一次低於2%的通脹數據後,依然頑固地保持在3%以上。而如果分析CPI籃子中的中位數價格,通脹也一直頑固地維持在4%左右。

值得注意的是,這也是美聯儲在1970年代滯漲期間無法突破的通脹底线。

盡管政治家和媒體人士竭盡全力讓消費者誤以爲通脹已經被擊敗,生活在現實世界中的美國人仍然感受到價格猛漲對他們工資的侵蝕。

現在,美國工人正要求不斷提高工資,以應對生活成本危機。

例如,最近有32,000名波音工廠工人在他們要求的四年內提高40%薪資未果後罷工。他們在波音同意在接下來的四年內提高35%薪資後結束了罷工,相當於近9%的年增長。

與此同時,國際港口工人協會本月初結束了最新的罷工,因爲僱主同意在接下來的六年內提高62%的薪資,平均時薪達到63美元。

在這樣的薪資上漲設定了標准後,可以清楚地看出:通脹正在美國經濟中根深蒂固,助長了1970年代那種工資-價格螺旋的火焰。

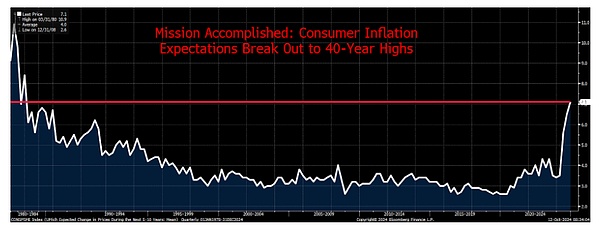

下面的圖表很快將成爲美聯儲的噩夢,顯示消費者的通脹預期飆升至過去40年的最高水平。

在消費者預期未來5到10年年通脹率將超過7%並繼續要求更高工資的情況下,美聯儲能維持“任務完成”的降息把戲多久?

美國政策制定者正在重蹈1970年代的覆轍。他們已經播下了十年或更長時間的頑固通脹、不斷上升的借貸成本以及美國經濟和金融資產價格的「失去的十年」的種子。

但這一次,情況可能會更糟。最大的問題是,美國高度負債的經濟再也無法承受當年抑制1970年代失控通脹所需的20%利率。

美國的債務與GDP比率高達120%,而1970年代爲30%。

如果美聯儲簡單地將利率維持在5%,並強迫美國政府以該利率融資其所有未償債務,年利息支出將很快接近2萬億美元。這相當於政府每年稅收的40%。如果利率升至10%,聯邦政府將被迫在支付社會保障和醫療保險福利與資助軍隊之間做出選擇,二者都無法兼顧。

而在20%的借貸成本下,美國將正式關閉商業。山姆大叔每年支付的利息將超過其產生的稅收。

這就是爲什么所有道路都通向長期失控的通脹。由於美國不可持續的債務負擔,單靠提高隔夜借貸利率來控制通脹不再是可行的選擇。

美國聯邦政府正快速走向破產,而政策制定者甚至不愿承認,更別提解決這個問題。誠實的違約和債務重組顯然不是尋求連任的政治家的可行選項。因此,唯一剩下的選擇就是通過通脹進行不誠實的違約。

但不要只聽我說,看看傳奇交易員保羅·都鐸·瓊斯,他今天剛剛解釋:

“所有道路都通向通脹。我持有黃金和比特幣,零固定收益。走出這個[債務問題]的辦法就是通過通脹來解脫。”

比他們所說的更重要的是,關注世界頂級投資者的行動。

注意斯坦利·德魯肯米勒,他剛剛對長期美國國債進行了大規模做空。注意沃倫·巴菲特的伯克希爾·哈撒韋和瑞·達裏奧的橋水基金,他們正在像變賣過時商品一樣拋售銀行股票。

這個周末,我被幾個「鍵盤金融大師」告知,我對美國銀行所警告的問題不過是“小事一樁”。當我警告房利美、通用汽車以及更近期的波音面臨的危機時,我也聽到了同樣的反對聲音。

這些判斷並不需要什么天才,只是資產負債表的數學問題。今天的銀行業也同樣如此。

美國銀行目前正面臨一個破損的債券投資組合,損失相當於其有形股本價值的一半。如果長期利率超過10%,美國銀行將破產。

當然,你可以希望貨幣和財政當局阻止這種情況的發生。

但是,正如他們所說的,「希望」並不是一種策略。[1]

1: 教鏈注:這句話的意思是,單靠“希望”並不足以應對現實中的問題或挑战。它強調了希望的無力,尤其是在面對嚴重經濟和財務危機時。希望可以激勵人們,但它並不是解決問題的有效方法或策略。真正有效的策略需要具體的行動和計劃,而不僅僅是期望事情會好轉。因此,作者在這裏強調,依賴希望而不採取實際措施是不可行的。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。