作者|UlrichBindseil歐洲央行市場基礎設施和支付部主任JürgenSchaaf市場基礎設施和支付部顧問

編譯|Ehan,吳說區塊鏈

注:本文含有巨大偏見,刊發以供參考。原文鏈接:

https://www.ecb.europa.eu/press/blog/date/2024/html/ecb.blog20240222~0929f86e23.en.html

1 月 10日,美國證券交易委員會(SEC)批准了比特幣現貨 ETF。對於擁躉者來說,正式批准證實了比特幣投資是安全的,之前的漲勢證明了一種不可阻擋的勝利。我們不同意這些說法,並重申比特幣的公允價值仍然爲零。對於社會來說,比特幣重新出現的繁榮與崩潰周期是一個可怕的前景。而這將造成巨大的副作用,包括環境破壞和最終以犧牲部分人爲代價的財富重新分配。

此前,歐洲央行博客 2022 年 11 月的一篇文章揭穿了比特幣的虛假承諾,並警告稱,如果得不到有效解決,將會帶來社會危險。我們認爲,比特幣未能履行其作爲全球去中心化數字貨幣的最初承諾。比特幣被視爲一種金融資產,其價值不可避免地將持續上升的第二個承諾也是有誤的。如果比特幣遊說團體在立法者無意的幫助下重新引發經濟泡沫,就會給社會和環境帶來風險,因爲立法者可能會給予一種被視爲看好的支持,而實際上需要的是禁令(Bindseil、Schaaf & Papsdorf,2022)。

不幸的是,所有這些風險都已經成爲現實。

●時至今日,比特幣交易仍然不便利、緩慢且昂貴。除了暗網之外,它幾乎不被用於支付,而爲了打擊犯罪分子濫用比特幣網絡而進行的監管倡議尚未取得成功。即使有薩爾瓦多政府的全力支持,賦予比特幣法定貨幣地位並向公民免費贈送 30 美元的比特幣,也未能成功使其成爲通用支付手段。

●同樣地,比特幣仍然不適合作爲投資。與房地產或股票不同,它不產生任何現金流,也不能用於生產(商品),不提供社會利益(如黃金首飾)或主觀欣賞(如藝術作品)。金融知識較少的散戶投資者害怕踏空,卻更有可能因此在市場波動中損失本金。

●而且,使用工作量證明(PoW)機制的比特幣挖礦行爲繼續以巨大規模污染環境,隨着比特幣價格的上漲,能源消耗也隨之增加,因爲礦工需要通過更高的成本來進行挖礦。

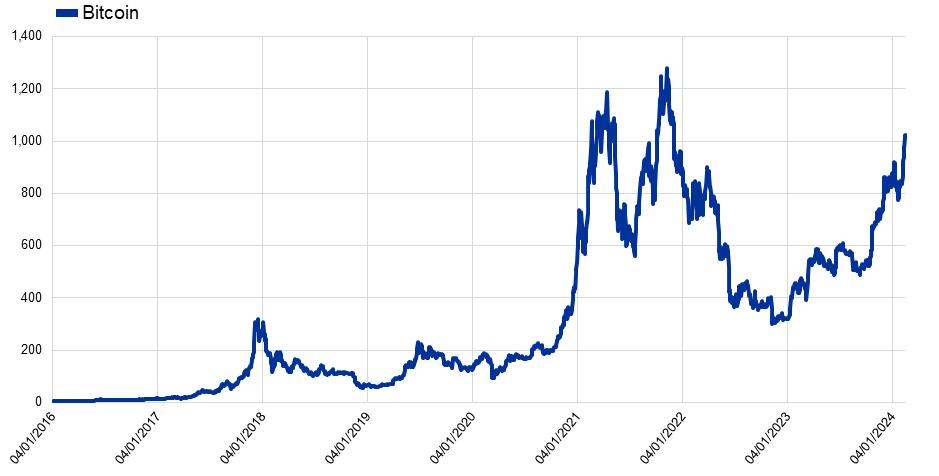

盡管這一切都已經爲人所知,並且整個加密貨幣行業的聲譽已經受到了日益增加的醜聞的損害。自 2022 年 12 月底以來,比特幣已從略低於 17,000美元大幅反彈至超過 52,000美元。小投資者正在慢慢回歸加密貨幣,盡管尚未像三年前那樣急不可耐地湧入(Bloomberg,2024)。

表1 比特幣市值(單位:十億美元)

來源:IntoTheBlock

爲何有如此強勁的反彈?

對許多人來說,2023 年秋季的上漲是由於美聯儲即將實施的利率政策的迅速轉變,以及比特幣將在春季減半和後來美國 SEC 批准比特幣現貨 ETF 綜合支撐的。

較低的利率將增加投資者的風險偏好,而現貨 ETF 的批准將爲比特幣打开華爾街的大門。這兩者都承諾了大量的資金流入——這是投機泡沫中唯一有效燃料。

然而,這可能只是曇花一現。短期內,流入的資金可能會對價格產生巨大影響,與基本面無關,但從長期來看,價格最終會回歸到其基本價值(Gabaix & Koijen,2022)。沒有任何現金流或其它回報,資產的公允價值爲零。當價格脫離了經濟基本面時,每個價格都可能合理或不合理。

同樣,使用 ETF 作爲融資工具不會改變標的資產的公允價值。僅包含一種資產的 ETF 顛覆了其實際的金融邏輯。ETF 通常旨在通過在市場上持有許多單獨的證券來分散風險。爲什么有人會向資產管理公司支付僅一項資產托管服務的費用,而不是直接使用托管人,甚至在沒有任何中介的情況下免費持有代幣?此外,已經有其它簡單的方法可以獲得比特幣的敞口或無需任何中介即可購买比特幣。問題從來不在於缺乏使用比特幣進行投機的可能性,而在於它只是投機(Cohan,2024)。最後,極具諷刺意味的是,旨在克服妖魔化的傳統金融體系的加密貨幣單位卻需要通過傳統中介機構才能輻射到更廣泛的投資者群體。

比特幣減半將於四月中旬進行。每四年左右,比特幣網絡每开採 210,000個區塊後,給予比特幣礦工處理交易的區塊獎勵就會減少一半。目前每日供給量 900 BTC 的限制將減少到 450 BTC。減半會減少比特幣挖礦獎勵,盡管挖礦成本仍然很高。過去,減半之後價格就會上漲。但如果這是一個可靠的模式,那么上漲就已經完全被定價了。

盡管當前的漲勢是由臨時因素推動的,但有三個結構性原因可能解釋了其看似強勁的表現:在無監管市場中持續操縱價格,缺乏監管和公允價值;對“犯罪貨幣”的需求增長;以及當局的判斷和措施存在缺陷。

自比特幣誕生以來的價格操縱

比特幣的歷史以價格操縱等類型的欺詐爲特點。對於沒有公允價值的資產來說,這可能並不奇怪。在最初的幾個周期中,加密交易所因欺詐活動而被關閉,甚至一些運營者因此被起訴。在去年的上漲過程中,其定價仍然令人懷疑。據 2022 年《福布斯》對 157 家加密貨幣交易所的一項分析發現,所報告的每日比特幣交易量中有 51%可能是僞造的。

在“加密寒冬”的低迷期間交易量顯著下降,操縱行爲可能變得更加有效。因爲當流動性較低時,市場幹預會產生更大的影響。據估計,2019 年至 2021 年間比特幣的平均交易量約爲 200 萬比特幣,而到了 2023 年僅爲 50 萬比特幣(Athanassakos & Seeman,2024)。

犯罪貨幣:惡行的融資

正如批判者經常指出的那樣:加密貨幣的一個關鍵用途是爲恐怖主義、洗錢以及勒索軟件等犯罪活動提供資金。這種犯罪貨幣需求是巨大的,並且正在不斷增長。

盡管市場下行,非法交易的交易量仍在上升,可能的應用範圍非常廣泛。

●比特幣仍然是數字世界洗錢的首選,2022 年非法地址轉移的加密貨幣金額達 238 億美元,較上年增長 68.0%。這些資金中約有一半是通過主流交易所輸送的,盡管主流交易所有合規措施,但它們仍充當將非法加密貨幣轉換爲現金的渠道(Chainanalysis,2024)。

●此外,加密貨幣仍然是勒索軟件支付的首選方式,2023 年對醫院、學校和政府辦公室的攻擊爲犯罪團夥帶來 11 億美元的收益,而 2022 年爲 5.67 億美元(路透社,2024b)。

當局的誤判?

國際社會最初認識到比特幣缺乏積極的社會效益。立法者由於指導方針的抽象性和對比特幣與傳統金融資產偏差的擔憂而猶豫不定,遲遲未能明確制定相關法規。然而,來自資金雄厚的遊說者和社交媒體活動的壓力促使其做出了妥協,這被視爲對比特幣投資的部分認可(《經濟學人》,2021)。

在歐洲,2023 年 6 月頒布的加密貨幣資產市場法規(MiCA)旨在遏制加密貨幣行業的欺詐發行者和交易者,盡管最初是針對真正的加密貨幣資產,但最終卻聚焦在穩定幣和服務提供商上,而未對比特幣本身進行規範和限制。與此同時,了解不足的外部人士可能錯誤地認爲,有了 MiCA,比特幣也將受到監管且安全。

在美國,SEC 最初對比特幣 ETF 採取了妥協的態度,偏向於期貨 ETF,因爲人們認爲期貨 ETF 具有較低的波動性和較低的價格操縱風險。然而,2023 年 8 月的一項法院裁決迫使 SEC 批准了現貨 ETF,導致了加密市場的重大上漲。

盡管有證據表明比特幣對環境產生了巨大的負面影響,但迄今爲止,美國和歐盟都沒有採取任何有效措施來解決比特幣的能源消耗問題。

比特幣的去中心化性質給當局帶來了挑战,有時會導致不必要的監管宿命論。但比特幣交易提供的是僞匿名性,而不是完全匿名性,因爲每筆交易都與公共區塊鏈上的唯一地址相關聯。因此,比特幣一直是一種被詛咒的匿名工具,其促進了非法活動,也能通過追蹤交易對違法者採取法律行動(Greenberg,2024)。

此外,認爲比特幣不應受到強有力的監管幹預,甚至禁止,似乎是錯誤的。認爲自己免受執法部門的有效訪問的保護是相當欺騙性的,即使是對於去中心化自治組織(DAO)也是如此。DAO 是基於區塊鏈技術的成員擁有的數字社區,沒有中央領導。最近的一個案例涉及 BarnBridge DAO,該 DAO 因未注冊加密證券的發行和銷售而被 SEC 罰款超過 170 萬美元。盡管聲稱擁有自治權,但該 DAO 在 SEC 對其創始人施加壓力後達成了和解。當去中心化基礎設施的管理者被確定時,當局可以有效地對其進行起訴,突顯了所聲稱的自治權的局限性。

這個原則也適用於比特幣。比特幣網絡具有一種治理結構,其中角色分配給已確認身份的個體。鑑於使用比特幣進行的大規模非法支付,當局可能會決定對這些人進行起訴。立法者認爲必要時可以對去中心化金融進行強有力的監管。

最近的發展,例如對監管不力的罰款增加(Noonan & Smith,2024),以及歐盟同意加強加密資產反洗錢規則,表明對加密貨幣領域加強監管的需求日益增長。

結論

比特幣的價格水平並不是其可持續性的指標。脫離經濟基本面,也沒有公允價值可以用來進行可靠的預測。在投機泡沫中,不存在所謂的“價格證明”。相反,泡沫再次膨脹表明了比特幣遊說團體的影響力。“市場”資本化量化了當紙牌屋倒塌時將帶來的整體社會損害。當局需要保持警惕,保護社會免受洗錢、網絡犯罪、散戶投資者的經濟損失以及廣泛的環境破壞。這項工作尚未完成。

注:文章表達的觀點均爲作者的觀點,並不一定代表歐洲央行和歐元體系的觀點。

參考:

Athanassakos,G.andB.Seeman(2024),“Here’swhat’sreallybehindbitcoin’srecentrally”,GlobeandMail,4January.

Bindseil,U.,P.PapsdorfandJ.Schaaf(2022),“Theencryptedthreat:Bitcoin’ssocialcostandregulatoryresponses”,SUERFPolicyNote,No.262,7January.

Bloomberg(2024),“Mom-and-PopInvestorsAreStartingtoTip-ToeBackIntoCrypto”.,byO.KharifandY.Yang,BloombergNews,18February.

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。