撰文:Terry

短短兩年,從名不見經傳到估值超 130 億美元,然後又一個兩年,再從百億美元估值「腳趾斬」9 成,以至於考慮賣身出售,如此看似「過山車」的大起大落,會是一種怎樣的體驗?

這正是 OpenSea 在過去 4 年裏最真實的寫照——就在前不久,OpenSea 首席執行官兼聯合創始人 Devin Finzer 透露,OpenSea 已經收到了收購意向,對潛在的收購交易保持开放態度,但沒有具體說明何時以及由誰收購。

作爲曾經 NFT 交易市場幾乎斷檔的「獨角獸」級別的存在,OpenSea 是怎樣快速崛起,又如何在 NFT 市場的競爭中跌落前排,接下來的 NFT 市場格局又將迎來哪些可能的攪局者與變量?

01OpenSea:估值超百億的獨角獸,如今「腳趾斬」

和 Uniswap、Dune 一樣,OpenSea 也是 Web3 領域從 0 开始、迅速崛起的創業奇跡——尤其是從 2021 年开始的兩年內,OpenSea 估值勢如破竹,從一度無人問津攀升至 130 億美元,成爲整個 NFT 市場「穩坐頭把交椅」的存在。

而一切故事的开端,還要從 2018 年 1 月講起,彼時 OpenSea 的兩位聯合創始人 Devin Finzer 和 Alex Atallah 創建 OpenSea,供用戶买賣 NFT。

但由於整個 NFT 市場除了曾引發短期熱炒的 Cryptokitties 之外還是一片荒蕪,因此平台的 NFT 交易用戶和交易量一直在低位徘徊。

一直到 2020 年 3 月,OpenSea 的員工也只有 5 人,且每月交易額在 100 萬美元附近浮動,按彼時 2.5% 的傭金計算,意味着每月收入僅 2.8 萬美元,幸虧 2019 年底 Animoca Brands 投資了 210 萬美元,才使得 OpenSea 堪堪維持財務平衡。

OpenSea 真正的起飛是從 2020 年开始,兩位聯創計劃到 2020 年底實現業務量翻番,沒想到伴隨着 2020 年下半年开始加密市場的逐步回暖,OpenSea 的業務量迅速飆升,在 2020 年 9 月就提前完成該任務。

從 2021 年开始,NFT 大牛市徹底拉开序幕,OpenSea 的活躍用戶數和交易量一路水漲船高,在 2021 年 7 月交易量激增至 3.5 億美元,並獲得 a16z 領投的 1 億美元融資,投後估值達 15 億美元。

而一個月後的 2021 年 8 月,OpenSea 交易量更是再度飆升了十倍,達到 34 億美元,收獲超 8500 萬美元傭金收入。

從此一直到 2022 年 1 月,OpenSea 幾乎無可撼動,月交易量超過 35 億美元,佔據了 NFT 行業 90% 的市場份額,估值最高超過 133 億美元,因此從數據維度看,OpenSea 絕對是整個 NFT 市場「大而不能倒」的存在,甚至遠超 Uniswap 在 DEX 賽道的市佔率與影響力。

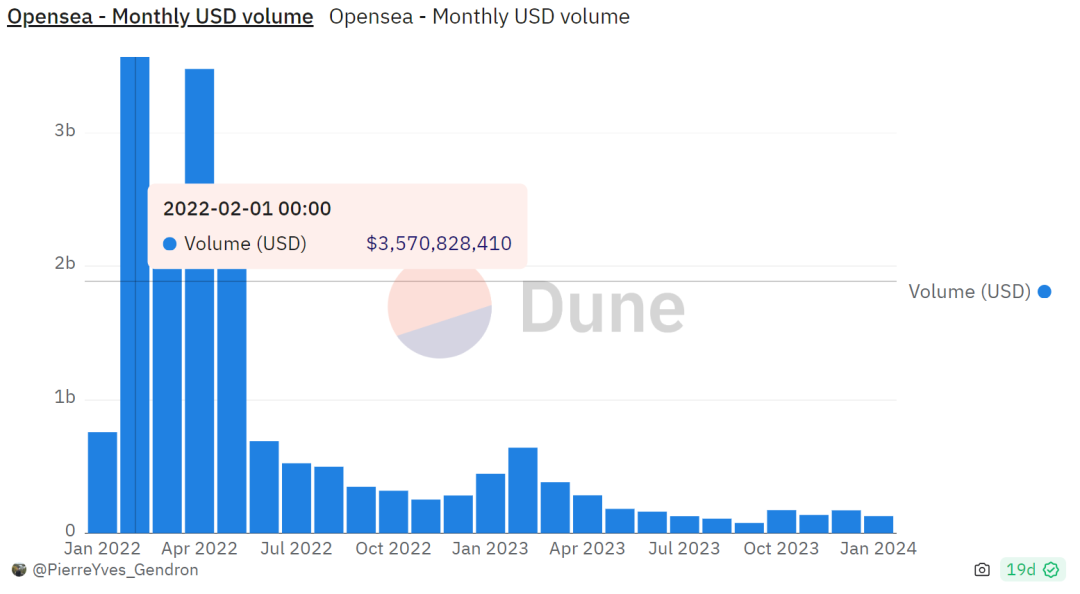

OpenSea 2022 年 -2024 年月度交易量

而這,也成了 OpenSea 制霸 NFT 交易市場的絕唱,作爲最早布局 NFT 交易市場並完整喫到爆發紅利的先行者,OpenSea 的交易額在 2022 年 6 月出現暴跌:

從 5 月的近 26 億美元驟降至 6 月的不到 7 億美元,如今 OpenSea 月交易量已減少至 1.2 億美元,較 2022 年 1 月的巔峰下降超 95%。

據彭博社援引知情人士報道,目前 Tiger Global Management 已將其在 OpenSea 的股份價值減記 94%,而 Coatue 也將所持的 OpenSea 股份價值下調 90%,至 1300 萬美元,幾乎都是「腳趾斬」。

02NFT 賽道的格局演變

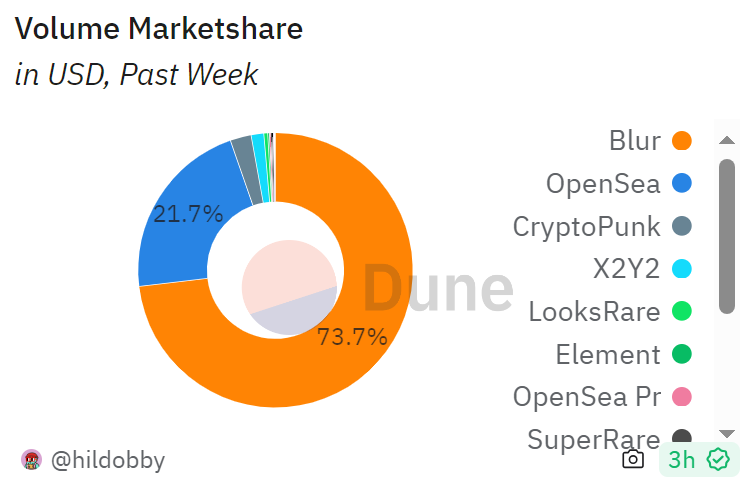

而帶給 OpenSea 最沉重一擊的,正是如今佔據 NFT 交易市場份額超 70% 的新晉霸主——Blur,一個於 2022 年底上线的 NFT 平台,通過 Airdrop Token 在不到一年的時間迅速超越 OpenSea,成爲了最大的 NFT 市場。

Dune 數據顯示,截至發文時過去一周 NFT 市場 Blur 佔有率高達 73.7% ,排名第一;Opensea 佔有率爲 21.7% ,屈居第二。

NFT 交易平台市場份額佔比情況

如果我們回顧 NFT 賽道格局的演變及 Blur 極其強悍的「攪局」能力,會發現一切變化都並不讓人意外。

- LooksRare、x2y2 的「吸血鬼攻擊」

首先,OpenSea 的崛起奇跡一定程度上離不开其早期在低谷堅持而熬來的先發優勢,而在 NFT 牛市爆發後,針對 OpenSea 一家獨大的地位,NFT 交易市場之間的產品維度競爭與「吸血鬼」攻擊也幾乎從未停過。

衆所周知,Web3 和加密世界現在有一個明顯的趨勢,無論是 DeFi、NFT、鏈遊還是基礎設施,都是類似的項目越來越多,但同質化競爭嚴重,大家的差別幾乎只限定在名稱、UI 、Token 激勵、交易費用等上的差別。

「市場競爭中誰抄誰不重要,重要的是誰第一」,Web3 尤其如此,從當年 Sushi 對 Uniswap 的吸血鬼攻擊开始,該觀點就被反復自證。

所以從 2022 年起,像 LooksRare、x2y2 等一衆「OpenSea 殺手」,就开始圍繞 OpenSea 遲遲不發行 Token 這一點,憑借 Token 分發的激勵形式一時獲得相對優勢,但 Airdrop 內卷完並未能真正撼動 Opensea 的地位。

其中幾乎所有的交易獎勵機制引發大量虛假刷單,短暫的繁榮後便迅速歸於寂靜,並未跑出真正分食 NFT 市場份額的有力競爭者。

- Blur:NFT 賽道的真正「破壁人」

2022 年底,Blur 出現了,並推出了比交易獎勵機制更進一步的 Bid Airdrop(Bid Airdrop 是一種加密資產項目中的營銷策略,旨在通過參與拍賣或競標的方式向參與者分發 Token),徹底解決了 NFT 市場深度不足的難題:

鼓勵出價(make offer),出價越接近地板價(floor price),獎勵越多,「本質上是二級市場接盤平台 Token 的韭菜在補貼出價者」,這也和 Aave 的崛起路徑類似——有助於大戶「出貨」的協議,就是好協議。

縱觀過去一年的發展軌跡,Blur 及其創始人鐵順可謂是各個「成熟賽道」的頂級「破壁人」:

- NFT 交易賽道:Blur 顛覆了穩坐釣魚台的 OpenSea,把它從 133 億美元估值「腳趾斬」到 14 億美元估值;

- NFT 借代賽道:Blend 貸款交易總額超 46 億美元,成爲龍頭老大;

- L2 賽道:Blast 的 TVL 突破 17.8 億美元,按 L2Beat 統計數據計算,僅次於 Arbitrum(123.4 億美元)和 Optimism(66 億美元),高於 Base、zkSync 等一系列其它 L2,躋身 L2 前三。

03NFT 市場的新趨勢

2023 年以來,除了 Blur 完成了對 OpenSea 的「取而代之」,也有一些潛在的變量湧現了出來。

首先自然是以 Ordinals 爲代表的泛比特幣 NFT 的崛起,掀起了「BitcoinFi」的新浪潮,比特幣生態內部交易的活躍達到新峰值。

據下圖 Cryptoslam 數據顯示,過去 30 天比特幣鏈上 NFT 銷售額達 2.38 億美元,是 NFT 銷售額第二大區塊鏈,僅次於以太坊(4.56 億美元),高於 Solana(2.32 億美元)和 Polygon(5003 萬美元)。

Dune 最新數據顯示,截至 2 月 16 日,Ordinals 銘文鑄造的累計費用超 6150 枚 BTC,超過 3.2 億美元。

這也催生了 OKX Web3 錢包 Ordinals 市場、UniSat NFT 交易市場等比特幣系 NFT 交易市場的崛起,截至上周,OKX Web3 錢包 Ordinals 市場總交易額也已突破 13 億美元。

此外,2023 年下半年开始,NFT 市場似乎开始逐步回穩,不少藍籌 NFT 的地板價都开始陸續反彈或大漲,Solana 生態上 NFT 賽道也迎來了新的炒作周期。

與此同時,ERC404 等類似銘文的泛 NFT 再度湧現,作爲具備二象性的「新資產」,此類泛 NFT 既能在 OpenSea 交易,也能在 Uniswap 交易,這也可能在未來給 NFT 市場格局帶來更大的衝擊。

尤其是此前 Uniswap 就曾收購 NFT 交易市場 Genie,發出了明確進軍 NFT 交易市場的信號——Genie 聚合其他 NFT 市場的交易,Uniswap 提供交易深度。

總的來看,NFT 市場的競爭一直在圍繞產品維度和資產維度進行競爭:

Blur 通過流動性獎勵機制的產品維度創新,在 2023 年上半年降維打擊了 OpenSea 和 x2y2 等一衆 NFT 老一代交易平台;

而 OKX、UniSat 等又憑借銘文這個新資產類別,在 2023 年下半年快速崛起,开闢了新的領地;

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。