作者 | 唐飛

編輯 | 劉景豐

新茶飲熱度再起,這種熱度不僅局限在新品和新口味上,更進一步傳遞到二級市場。

繼去年8月,茶百道正式向港交所遞交上市申請後,蜜雪冰城和古茗也在今年初,陸續向港交所遞交上市申請。

盤古智庫高級研究員江瀚認爲,這兩家公司都是新茶飲行業的重要參與者,其上市將進一步推動新茶飲行業的發展和競爭。此外,這也可能會引起其他新茶飲品牌的關注和跟進,從而加劇行業的競爭。

“可以說,很快就會有新茶飲企業上市,這是毋庸置疑的事實。茶飲產業的未來充滿了機遇,但也同樣面臨着諸多考驗。品牌不僅需要在外部市場競爭中保持敏銳洞察力,還需要在內部持續修煉內功,確保品質、創新與服務始終與消費者需求相匹配。只有這樣,才能在茶飲市場中獲得自己的一席之地,真正獲得長期的競爭力。”江瀚稱。

外界稱,2023是新茶飲的爆發年。門店數量可以直觀反應這種爆發勢頭,頭部20家新茶飲品牌門店數量已經從2022年底的78324家門店,擴張至2023年底的103783家門店,一年內淨增加32%。

高增長下,行業內卷加劇,开店搶位战激烈競逐,餐飲供應鏈“控本增效”的重要作用日漸顯著,更成爲“萬店時代”茶飲人的底氣。

卷出天際,爭當新王

剛剛結束的2023年,新茶飲玩家幾乎在任何方向上都要拼一拼:卷規模、卷下沉、卷價格……

首先可以看到,新茶飲玩家正在集體衝刺“萬店”,並把它視爲搶佔市場份額最有效的做法。

截至2023年年底,古茗的門店網絡共有9001家門店,在現制茶飲品類中,門店數量已經僅次於蜜雪冰城的36000家,穩坐行業第二名。

此外,甜啦啦、滬上阿姨、茶百道、書亦燒仙草等品牌的門店數量,都已來到8000家這個量級。如果按照今年的开店速度,“萬店”目標也只是一步之遙。

對於新茶飲品牌對衝刺萬店的執着,多位行業專家表示,萬店是一個節點,突破萬店規模,在銷量上能夠有很大的規模效應,給前端帶來更高的品牌知名度,後端的採購成本進一步降低。

爲盡快實現萬店目標,多個新茶飲品牌不遺余力的开展加盟業務。樂樂的茶推出“0.5倍樂樂茶+1.5倍其他茶”加盟店概念;書亦燒仙草則推出創業幫扶計劃,提供1億元幫扶加盟商;茶百道今年將其堅持了6年的“鮮果+中國茶”轉變爲“鮮奶茶+純茶”,並配套了一系列門店、品牌LOGO以及包裝升級。同時在相關招聘網站上,書亦、滬上阿姨也在持續招聘和加盟督導、運營督導相關的人才。

而各大品牌幾乎都把擴張的目標放在了下沉市場。

這一趨勢消費者感受最深。回到縣城老家的張樂表示,繁華的商圈幾乎布滿了新茶飲的門店,古茗、滬上阿姨、蜜雪冰城、一點點、茶百道等主流品牌已打造出一條“奶茶街”,基本以小型門店爲主。

中商產業研究院報告提到,從2023年上半年新茶飲在不同城市线的外賣訂單量來看,四线和五线城市的外賣訂單量增速分別爲30%和36%,遠高於新一线至三线主體市場的28%增速。

茶百道公共事務總裁古計林此前表示,未來的下沉市場尤其像縣域市場消費潛力大、活力足、空間廣。

“三、四线城市及縣城等下沉市場消費潛力巨大,品牌忠誠度尚未形成,爲新茶飲品牌提供了發展空間。”盤古智庫高級研究員江瀚說。

圖源:pexels

最後,在部分咖啡品牌陷入價格战的同時,茶飲的價格也被卷到了“九塊九”。

2023年7月开始,奈雪的茶宣布,在華東地區推出9.9元月卡的活動。此後其又通過月卡、每周優惠券的形式,將“9塊9”正式推向全國市場。同時,Coco也發布了會員專屬活動,每日指定飲品9.9元,並推出9.9元及12.9元單次卡,可免費核銷一杯指定飲品。與此同時,七分甜、茶百道、一點點等一衆品牌也推出了7.9元、8.8元、9.9元等促銷活動。

“價格战”的背後實際是消費者消費觀念的轉變,消費變得更加理性,注重性價比。中國連鎖經營協會在《2023新茶飲研究報告》中指出,從美團外賣3-6月頭部品牌上新數量分布情況來看,13元至20元以下區間的新品數量過半(53%);結合銷量來看,新茶飲銷量最高的實付外賣價格段也落在這裏(58.3%)。可以看出,消費者對價格愈加敏感,高性價比產品將逐漸成爲市場的主流。

總結來看,如果說之前新茶飲行業是跑馬圈地,那么現在更像是“賽馬”。“卷上市”或許會成爲2024年新茶飲行業的一大看點。

告別紅利期

據艾瑞咨詢預測,2023-2025年新茶飲行業的市場規模增速分別爲13.4%、6.4%、5.7%,這意味着未來整個行業的增速將逐漸下滑。

而隨着店面越开越多,企業經營也變得日益困難。招商證券的報告顯示,成熟的奶茶店淨利率僅有10%-15%,遠低於人們猜測的80%暴利。

實際上,直營模式的奶茶品牌淨利率很低。即便門店已經盈利,還要與總部進行分攤,若分攤過多,則門店也不賺錢。如果選址出問題或經營管理跟不上,就算是知名品牌,留下的淨利潤也很可能不到5%。

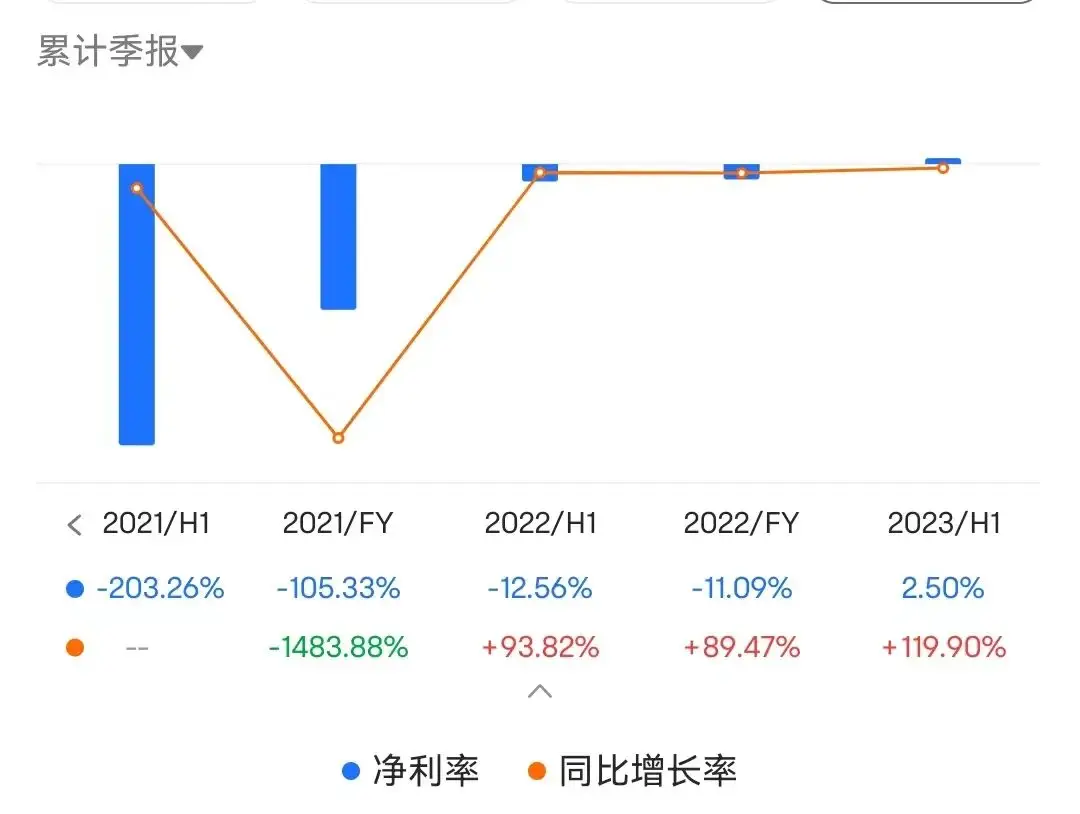

以上市公司奈雪的茶爲例,截至2023年9月30日,奈雪的茶共經營1360間直營門店(加盟店僅有4間)。

根據財報,2020年至2022年,奈雪的茶淨虧損分別爲2.03億元、1.45億元以及4.61億元,三年累計虧損8.09億元。直到2023年上半年,奈雪才开始盈利,但淨利潤率僅有2.5%。

可以說,細微的成本波動,都有可能導致公司再次陷入虧損的境地。

圖源:富途牛牛

另一方面,從2021年6月上市至今,奈雪的茶股價一直波動下滑,已從最初的19.8港元/股跌至今年1月12日收盤的3.22港元/股,跌幅超過83%,市值縮水超284億港元。

所以如果企業無法持續穩定地創收,即便成功上市,也可能像奈雪的茶一樣,股價一路跳水。

圖源:東北證券

而且,隨着茶飲企業逐步將價格往市場中部集中,價格重合的現象也日益嚴重。除奈雪的茶和蜜雪冰城佔據“一高一低”的價位段外,目前喜茶產品核心價格帶主要集中在14-20元之間,這一價格和古茗、滬上阿姨、茶百道、一點點等品牌的價格區間基本重合。

不僅僅是價格上的重合,在產品上也存在着高度重合。典型的是2023年夏季和葡萄相關的果茶,成爲古茗、滬上阿姨、喜茶的夏季主打品類。另外如檸檬水、楊枝甘露、茉莉奶綠、珍珠奶茶等“標配產品”,幾乎各家都有,口味也大同小異。

新茶飲行業技術壁壘低,市場准入門檻低,產品同質化嚴重是一個老生常談的問題。當市面上一家推出爆款新品時,其他品牌能在半個月內推出類似產品。爲吸引更多的消費者,價格战和營銷战就成爲行業最常見的打法。

但降價打折和大範圍的營銷推廣,意味着企業要負擔更多的成本和支出,這對於本身利潤率就很低的新茶飲企業來說,無疑是雪上加霜。

也正是由於“賣奶茶”的利潤有限,更多企業开始將業務延展到供應鏈上下遊。

“微利時代”,供應鏈成王牌

對比同樣在衝刺港股的蜜雪冰城、古茗和茶百道可知,三家企業都已經實現大規模盈利。2022年,蜜雪冰城、古茗、茶百道分別實現營收135.76億元、55.99億元、42.32億元,同期淨利潤分別爲19.97億元、7.88億元(古茗爲經調整利潤)、9.65億元。

但實際上,這三家茶飲企業的主要收入來源均爲向加盟商銷售門店物料及設備,簡單理解就是To B服務。

以蜜雪冰城爲例,2023年前9個月,蜜雪冰城向加盟商銷售的門店物料和設備銷售收入佔比在98%左右。同期古茗和茶百道同業務的收入佔比分別爲80%和95%。

在招股書中,蜜雪冰城稱其擁有完整的供應鏈體系,覆蓋採購、生產、物流、研發和品質控制等環節,實現了加盟商的飲品食材、包材及設備100%從品牌方採購。而且蜜雪冰城的全球採購網絡復蓋六大洲35個國家,在河南、海南、廣西、重慶、安徽擁有五大生產基地,並且配送網絡復蓋了中國約300個地級市、1700個縣城和3100個鄉鎮。

可以說,供應鏈是蜜雪冰城得以开出36000家店的堅實保障。

圖源:灰豚數據《2023新茶飲行業洞察》

從長遠的角度來看,供應鏈也是新茶飲企業決勝下半場的關鍵。《2023新茶飲行業洞察》認爲,行業將會有三大發展趨勢,產品創新、供應鏈優化、渠道拓展。

僅看供應鏈層面,茶葉、水果、乳制品、輔料等原材料作爲上遊,是品牌立足的基礎。如果品牌有自己的原材料供應鏈體系,就可以更好地控制產品質量和生產成本,提高供應鏈的效率和穩定性,同時也可以更好地滿足消費者的需求。這也是蜜雪冰城和古茗都在加大供應鏈布局的核心因素。

九鼎投資消費投資部董事總經理陳望認爲,今天,大家(投資人)對消費上遊供應鏈的重視度比以往更高了。

原因在於,“首先,下遊品牌,尤其新消費新品牌,他們在追一些新人群及市場滲透率還不高的新品類,其確定性還沒有被完全驗證;其次,一個賽道裏,不管下遊哪個品牌跑出來,對上遊頭部供應鏈企業而言,只要市場增長,它就會增長,更具確定性;再次,中國下遊餐飲、烘焙品牌的標准化和連鎖化趨勢及面臨的問題,如人力成本和租金成本不斷上漲,倒逼着上遊供應鏈快速發展。”陳望說。

也正是因爲如此,供應鏈企業的成長性似乎更加明晰,可以更順利的登陸資本市場,也可以獲得更高的估值。

千味央廚部分合作企業。圖源:千味央廚官網

在餐飲領域,靠着供應鏈優勢上市的例子不在少數,爲肯德基提供油條、蛋撻皮的千味央廚在2021年9月正式在A股上市;爲肯德基、麥當勞提供雞肉制品的鳳祥股份在2020年7月登陸港交所;以及爲肯德基、聯合利華、好利來等提供蛋液、蛋粉的歐福蛋業也已在北交所衝擊IPO。

以千味央廚爲例,消費者可能不了解“千味央廚”這家企業,但大概率喫過這家企業的產品。肯德基的油條、賽百味的方形扁平面包、漢堡王的流心芝士、真功夫的包子等等,都來自這家企業。與多家知名餐飲連鎖企業保持合作關系,也讓投資機構十分看好其未來發展。資料顯示千味央廚上市兩年多來,股價已經從發行價的15.71元/股,上漲到1月12日收盤的50.1元/股。

能圖資本董事長熊芬認爲,奶茶的野蠻生長階段基本已經結束了,意味着做個加盟就能賺錢的奶茶模式結束了;下一個階段是品牌力角逐階段,包含品牌形象、供應鏈、管理水平和精細化體系的升級。

上市的奶茶品牌們,已經在講新故事。

參考資料:

[1]《2023年新茶飲品牌洞察白皮書》,安永

[2]《2023新茶飲行業洞察》,灰豚數據

[3]《2023新茶飲研究報告》,美團

[4]《2023中國現制茶飲、咖啡行業白皮書》,餓了么

*本文基於公开資料撰寫,僅作爲信息交流之用,不構成任何投資建議

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。