在行業快速發展下,新式茶飲門店規模近年來迎來井噴式增長。而瘋狂开店的背後,是以加盟模式爲主的茶飲品牌爲主導。加盟模式下,門店开得越多,品牌方賺得越多,與此同時,同質化競爭加劇,在這樣的背景下,加盟商的盈利情況如何呢?

來源 | 經理人傳媒旗下《經理人》雜志

■ 本刊記者 / 何雯雯

圖片來源/公衆號公共圖

2023年1月初 ,新式茶飲品牌奈雪的茶參與發布的《2022年新式茶飲高質量發展報告》顯示,2022年新式茶飲行業市場規模超過2900億元,同比增長5.1%;在門店數量方面,2022年全國約有門店45萬家。在衆多熱門商圈,如喜茶、奈雪的茶、茶百道、蜜雪冰城、古茗等新式茶飲品牌,隨處可見,已經達到了“五步一樓,十步一閣”的地步。還有在其他非一线城市、鄉鎮等地方,非連鎖茶飲品牌同樣數不勝數。如今新式茶飲門店已經遍地开花,同質化競爭十分嚴峻。

在新式茶飲瘋狂开店的背後,是以加盟模式爲主的茶飲品牌爲主導,在加盟模式下,品牌方不需要負責門店的房租、一线員工薪資等固定經營成本,而加盟商則需要承擔相應的加盟費用和經營成本,並且自負盈虧,品牌方則通過向加盟商銷售原材料等盈利。因此,加盟模式下,門店开得越多,品牌方賺得越多。而越开越多的茶飲門店無形之中加劇了行業的競爭,在品牌方盡享市場紅利時,有多少加盟商是盈利的呢?

井噴式增長

隨着市場主流飲料品類變化明顯加快,2010年後,立足“現制、休闲、即飲”的現制飲品概念形成,衆多新式茶飲品牌开始崛起。

根據艾媒咨詢報告顯示,中國現制茶飲的市場規模由2016年的291億元增長至2021年的2796億元,年復合增長率爲57.23%,預計到2025年,中國現制茶飲的市場規模將進一步擴大至3749億元。

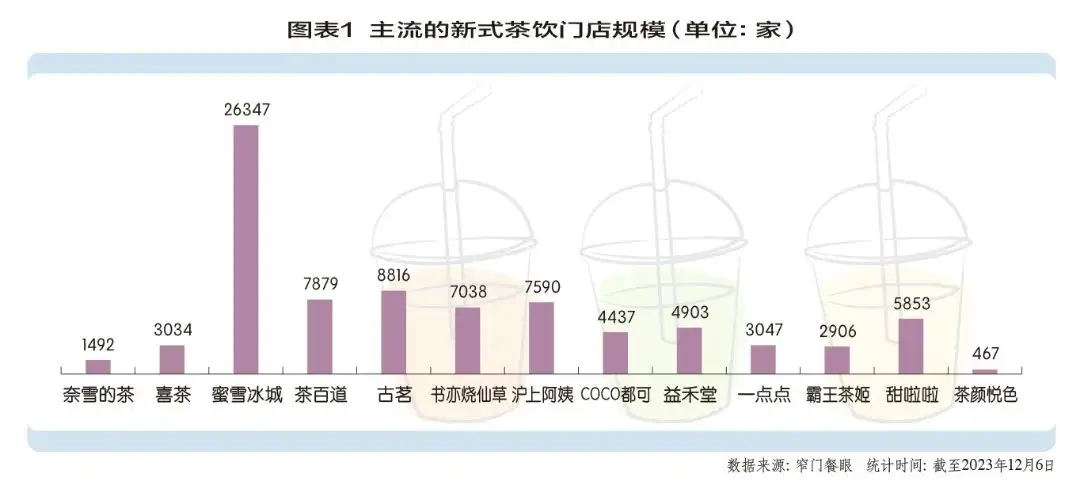

在行業的快速發展下,新式茶飲門店規模數量也在近幾年迎來井噴式增長。成立於2015年的奈雪的茶,作爲新式茶飲第一股,自然受到了更多的關注。據招股書顯示,2017年末,奈雪的茶直營門店僅有44家。2018年-2020年,奈雪的茶瘋狂擴張,公司門店數量從2018年155家淨增長172家至2019年的327家。即使是2020年疫情期間,奈雪的茶也新开了100多家門店。上市後,奈雪的茶繼續擴張,截至2023年12月6日,奈雪的茶已經在近100個城市中,开了1492家①門店。

國內門店數量最多的是蜜雪冰城,2019年至2021年,其門店年平均淨增加6643家,年復合增長率爲68.49%。截至2023年12月6日,蜜雪冰城現有門店26347家②。

成立於2008年的茶百道,在2016年時,門店數量才突破100家。但2018年开放加盟後,茶百道的加盟店數量從2020年年初的531家,淨增加1709家至期末的2240家。2021年一年內共开了2843家加盟店。截至2023年12月6日,茶百道的門店已經开到了7879家③。

另外,據窄門餐眼統計,其他主流茶飲品牌如喜茶、茶顏悅色、古茗、書亦燒仙草、滬上阿姨、COCO都可、益禾堂、一點點、霸王茶姬、甜啦啦等,截至2023年12月4日或6日,門店規模已經達到3034家、467家、8816家、7038家、7590家、4437家、4903家、3047家、2906家、5853家。(圖表1)

由此可見,近幾年來,新式茶飲的門店規模呈現攀升之勢,而且以加盟品牌爲主。面對新式茶飲廣闊的前景市場,所有品牌都希望能夠盡快實現“萬店夢”。在所有茶飲品牌中,蜜雪冰城已經率先突破萬店計劃,並以超2萬家門店規模遙遙領先。

直營VS加盟,茶飲品牌的終點是加盟

新式茶飲行業分爲連鎖和非連鎖兩種經營業態,其中連鎖又可分爲直營模式、加盟模式以及“直營+加盟”。早期的連鎖品牌中,除喜茶、奈雪的茶、樂樂茶、茶顏悅色等爲直營模式外,其余基本均爲加盟模式。不過,2022年底、2023年中旬,高端茶飲品牌代表喜茶和奈雪的茶先後宣布开放加盟通道。據了解,樂樂茶在2023年也开始試水加盟。

然而,在所有茶飲品牌追求“量”的同時,其“質”又如何呢?隨着新式茶飲的競爭日益加劇,不同模式下的茶飲企業是如何盈利的,未來是否可持續呢?

從新式茶飲第一股奈雪的茶近幾年的業績來看,新式茶飲賽道並沒有表面看起來的那么光鮮亮麗。

奈雪的茶成立於2015年,2021年完成上市,成爲“茶飲行業第一股”,並且和其他衆多茶飲品牌不同的是,奈雪的茶堅持直營模式。但是成立7年多時間以來,奈雪的茶大部分時間都處於虧損狀態。

招股書顯示,2017年末,奈雪的茶直營門店僅有44家。從2018年开始,奈雪的茶加快开店速度,瘋狂擴張,公司門店數量從2018年155家淨增長172家至2019年的327家。上市後,奈雪的茶繼續擴張。值得注意的是,2023年7月20日,奈雪的茶宣布开放加盟。

不過,开的店越多,奈雪的茶似乎虧損越嚴重。數據顯示,2019年至2022年,奈雪的茶實現營業收入25.02億元、30.57億元、42.97億元、42.92億元,同期年內虧損0.40億元、2.03億元、45.26億元、4.76億元,經調整淨利潤爲-1173.5萬元、1664.3萬元、-14526.5萬元、-46133.1萬元。不過2023年中報顯示,奈雪的茶實現期內淨利潤爲6484.6萬元,實現扭虧爲盈,經調整淨利潤爲7015.3萬元。

繼奈雪的茶的上市後,蜜雪冰城、茶百道等茶飲品牌也开始衝擊資本市場,二者已經分別於A股、港股申請上市。據招股書資料顯示,和奈雪的茶相反的是,以加盟模式爲主的蜜雪冰城、茶百道卻早已實現了盈利。2019年至2022年Q1,蜜雪冰城實現營業收入25.66億元、46.80億元、103.51億元、24.34億元;歸母淨利潤分別爲4.45億元、6.32億元、19.10億元、3.90億元。而茶百道在2020年至2023年Q1的營業收入分別爲10.80億元、36.44億元、42.32億元、12.46億元;同期的期內利潤分別爲2.38億元、7.79億元、9.65億元、2.85億元。

雖然同爲加盟模式,蜜雪冰城和茶百道卻又有不同之處。加盟模式下,大多採用的是“輕資產”模式運營,品牌方不需要負責門店的房租、一线員工薪資等固定經營成本,加盟店鋪自負盈虧。而茶百道通過向供應商採購原料,包括供應制作茶飲所用的乳制品、茶葉、糖、鮮果、果汁、包裝材料等材料及配料,再將原料轉賣給加盟商。蜜雪冰城的經營模式則略有不同,其自建工廠、供應鏈,自產核心原材料,成功搭建出一個集產品研發、生產、倉儲物流、銷售爲一體的完整產業鏈。從本質上看,蜜雪冰城和茶百道都是通過向加盟商銷售原材料,二者並不直接售賣奶茶。正是通過這樣的模式,蜜雪冰城和茶百道,比新式茶飲第一股,更早實現盈利,且業績也尤爲亮眼。

那么,賣奶茶還是賣原料,直營和加盟兩種模式,究竟誰更勝一籌呢?從蜜雪冰城和茶百道的經營業績來看,顯然是加盟模式在新茶茶飲行業發展中更佔優勢。而且,奈雪的茶、喜茶、樂樂茶等新式茶飲高端品牌代表,目前也已經紛紛开放加盟。值得思考的是,加盟和直營,二者之間的優勢劣勢如何,同時未來又將面臨什么樣的機會與威脅?我們將結合SWOT理論,分析兩種模式下茶飲品牌未來發展面臨的問題。

優勢。以直營模式爲主的品牌代表奈雪的茶爲例。由於從選址、开店、員工等流程上,都是品牌方親力親爲,因此這類品牌在品牌形象和品質的把控上,能夠更好地維護品牌聲譽和消費者體驗,讓消費者產生更大的信賴感。而以加盟模式爲主的品牌,如蜜雪冰城,其最大發展優勢體現在規模擴張上。由於品牌方擁有較完善的品牌建設與供應鏈等運營支持體系,這不僅能提供穩定的原材料供應和高效的物流配送,還能快速推廣和佔領市場,進一步提高品牌的市場份額。而且在新式茶飲紛紛爭奪的下沉市場方面,加盟模式的優勢顯然更爲明顯。

劣勢。直營模式下的新式茶飲企業,屬於“重資產”運營,經營成本相對較高,包括店鋪租金、員工工資、物料成本等方面的支出,因此奈雪的茶從成立以來,大部分時間都處於虧損。而且在門店的管理上,直營店鋪的數量和管理範圍擴大,會使得管理的難度增加。因此直營爲主的奈雪的茶、喜茶、樂樂茶等品牌的門店規模比加盟爲主的茶飲品牌的數量要低許多。此外,在新式茶飲市場爭奪战中,早期堅持直營的奈雪的茶、喜茶如今也紛紛开放了加盟。加盟模式下,加盟商需要支付一定的加盟費用和保證金等費用,加盟店自負盈虧。品牌方對加盟店的管控力較弱,再加上加盟商追求短期收益,因此會出現了不少產品質量問題,損害品牌聲譽。

機會。在健康飲食、養生的概念下,尤其是後疫情時代,人們更加趨向於健康的飲食習慣和生活方式。因此,消費者也更加關注奶茶的配料、口感、新鮮程度,還有社交屬性。這也進一步推動茶飲品牌在產品以及配方上創新、增添消費者社交需求的元素,如聯名、代言等。由於新式茶飲幾乎沒有技術壁壘,進入門檻較低,因此不管是直營還是加盟,二者面對消費者需求的變化,誰更能迎合消費者的需求、博得消費者青睞,誰就能贏得市場。

威脅。不管是直營還是加盟,隨着茶飲品牌越开越多的門店,同質化競爭越來越嚴重,許多門店面臨着難盈利的威脅。當市場趨於飽和,新式茶飲的未來又該何去何從。

新式茶飲風口下,已經有“豬”正在落下。2022年樂樂茶宣布退出華南市場、近幾年1點點門店規模呈現整體萎縮、新乳業旗下的茶飲品牌“一只酸奶牛”拖累母公司業績、主打檸檬茶的茶飲品牌“丘大叔”近日被曝拖欠員工工資⋯⋯在追求萬店計劃下,近年來越开越多的奶茶店,同質化競爭也越來越嚴重。在品牌方賺得盆滿鉢滿的背景下,究竟有多少家加盟店是盈利的呢?事實上,從蜜雪冰城和茶百道公开的數據來看,一邊有人聞風加入的同時,另一邊還有一批批加盟商退場。品牌方在享受市場紅利的同時,也需要關注加盟商的盈利情況。畢竟,合作共贏才是最佳的經營模式,只有加盟商真正盈利了,品牌才能持續發展並贏得更多市場份額。在這場新式茶飲經營模式變局中,誰能率先突圍呢,未來我們拭目以待。

注釋:①②③ 數據來源窄門餐眼。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。