市場紅利消逝的背景下,雖然獲得充沛的資金資源後,諸多新茶飲企業都能持續擴張,但如何更高效率撬動有限的消費者,將成爲擺在諸多新茶飲企業面前最大的挑战。

作者/天齊

出品/新摘商業評論

邁入2024年,港交所成了諸多新茶飲企業的應許之地。

近日,蜜雪冰城和古茗同時向港交所遞交IPO申請。事實上,近年來,新茶飲賽道並非只有蜜雪冰城和古茗衝擊IPO。

2021年6月,奈雪的茶已成功登陸港交所。另有茶百道向港交所遞交了IPO申請。此外,滬上阿姨、霸王茶姬、新時沏等新茶飲品牌也被曝,正在准備港股或美股IPO。

近期諸多新茶飲品牌紛紛不約而同地衝擊IPO,很大程度上都是因爲新茶飲市場紅利減少,投資機構對茶飲企業愈發冷淡,需要靠資本市場輸血。

雖然登陸資本市場後,新茶飲品牌將打开融資通道,但競爭愈發激烈的現實,或許也決定了相關企業能否給到投資者更強的信心。

一、賣奶茶不賺錢,

賺加盟費才是好生意

盡管蜜雪冰城、古茗、奈雪的茶等企業都是新茶飲賽道的玩家,但這些企業的業務模式卻有很大差別。

招股書顯示,截至2023年9月,蜜雪冰城擁有3.6萬家門店,其中99.8%爲加盟店。截至2023年底,古茗擁有超9000家門店,其中超99.8%爲加盟門店。

圖源:奈雪的茶

與之對比,盡管2022年11月,奈雪的茶宣布开放加盟,但截至2023年9月,其共經營1360家店,僅4家加盟店,佔比僅0.29%。

因絕大部分門店爲直營,奈雪的茶需要承擔直接原料成本、職工薪酬、租金等硬性成本。財報顯示,2022年,奈雪的茶原材料、職工薪酬以及租金支出分別佔當年營收的33.0%、31.7%以及10.1%。

門店擴張步伐加快,成本飛速飆升,但消費者消費愈發謹慎,決定了奈雪的茶持續性身陷虧損泥潭。財報顯示,2020年-2022年,奈雪的茶淨虧損分別爲2.03億元、1.45億元以及4.61億元,三年累計虧損8.09億元。

與奈雪的茶身陷虧損泥潭形成截然反差,蜜雪冰城、古茗等都主打加盟模式的新茶飲企業正穩步釋放利潤。

招股書顯示,2021年-2022年以及2023年前九個月,蜜雪冰城的淨利潤分別爲19.12億元、20.13億元和24.53億元。過去三年,古茗的經調整利潤分別爲7.69億元、7.88億元和10.45億元。

之所以蜜雪冰城、古茗的利潤均頗爲可觀,不光在於此二者主打加盟模式,不需要承擔硬性房租、人力等成本,更可以向海量的加盟商銷售原材料,實現規模效應,拓寬利潤空間。

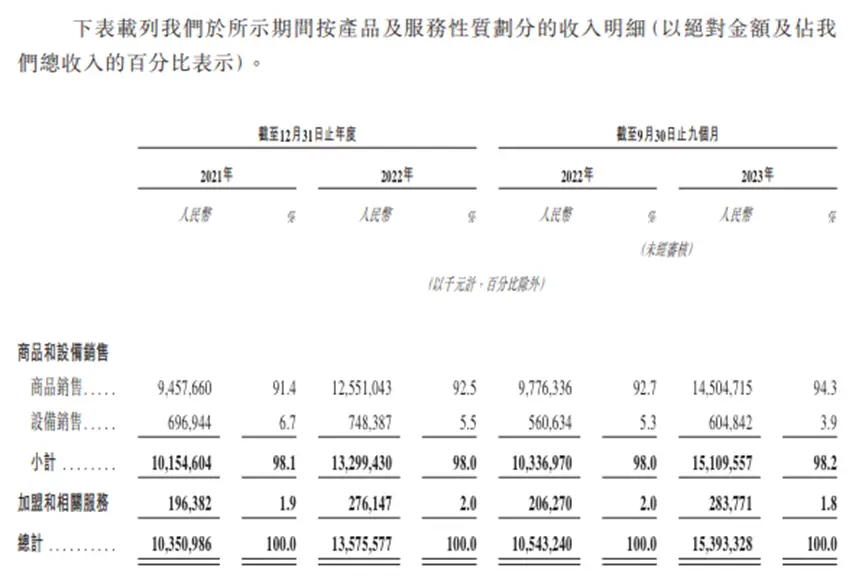

圖源:蜜雪冰城招股書

招股書顯示,2023年前九個月,蜜雪冰城商品銷售(向加盟商)營收爲145.05億元,佔總營收的94.3%。2023年,古茗銷售商品(向加盟商)營收爲41.76億元,佔營收的75%。因可以海量出貨,蜜雪冰城和古茗的毛利率規模都十分可觀,2023年分別爲29.7%和31%左右。

此外,再加上蜜雪冰城、古茗的硬性費用規模較小,此二者的淨利潤率也十分亮眼,2023年分別爲15.9%和18%左右,在餐飲業居於上遊水平。

二、不斷湧現新勢力,

新茶飲企業困在“營收規模”

雖然蜜雪冰城、古茗可以持續釋放利潤,但隨着消費者的謹慎,新茶飲賽道不斷湧現“新勢力”,這些老牌新茶飲玩家也面臨巨大的營收壓力。

有數據披露顯示,2022年,中國現制茶飲行業市場規模增速僅爲5.1%,較上年下降46.9個百分點。接下來幾年,中國現制茶飲行業市場規模增速都將保持在個位數,“我國現制茶飲整體已處於較飽和狀態,潛在的成長空間在逐漸變小”。

在此背景下,諸多新茶飲企業的業績增速不佳。招股書顯示,2020年-2022年以及2023年前九個月,蜜雪冰城的營收增速分別爲82.38%、121.18%、31.2%以及46%。

更有甚者,奈雪的茶營收規模甚至同比下滑。財報顯示,2022年,奈雪的茶營收42.92億元,同比下跌0.12%,爲上市以來營收首次出現負增長。

市場紅利衰減,以及頭部企業難以持續高增速成長的背景下,資本市場已不再狂熱追捧新茶 飲相關企業。

圖源:紅餐大數據

《中國餐飲投融資報告2023》顯示,2023年1月-8月,中國茶飲融資事件數雖同比上漲18.8%,但披露融資金額卻同比暴跌64.7%,78.5%的茶飲融資事件規模僅爲千萬元級別。

在此背景下,已成功登陸資本市場的奈雪的茶自然也會被投注多資者無情拋棄。截至2024年1月5日,奈雪的茶股價僅爲3.28港元/股,相較上市之初19.8港元/股的發行價,下跌超80%。

三、IPO爲擴產能,茶飲賽道能否走出競爭?

考慮到一級市場對茶飲企業越發冷淡,蜜雪冰城、古茗等財務數據較爲亮眼的企業如果想謀求更大的商業天地,在激烈的競爭中佔據有利位置,自然需要衝擊IPO,打开融資通道。

蜜雪冰城、古茗的招股書中談及募集資金的目的時,均對外表示,要加大上遊食儲基礎設施建設,提高供應鏈配送能力和效率,並進一步加強門店和集團業務數字化。

簡而言之,蜜雪冰城、古茗均希望借資本的力量,進一步擴建產能、提高整體的運營效率,進而撬動更多的消費者,謀求營收和淨利潤增長。

然而需要注意的是,企業業績能否持續攀升,不止和自身的運營效率有關,也與行業大盤息息相關。現制茶飲行業規模觸頂的背景下,蜜雪冰城、古茗等企業持續擴張,很難不引發激烈的競爭,導致損傷加盟商的利益。

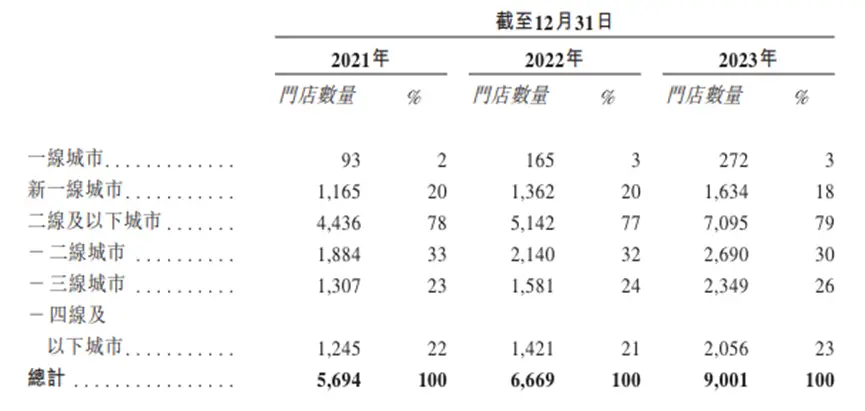

圖源:古茗招股書

以古茗爲例,過去幾年,其线下門店數量突飛猛進,一线城市門店數從2021年的93家增長至2023年的272家,新一线城市門店數從2021年的1165家增長至2023年的1634家。

一方面,其他現制茶飲企業也在謀求擴張,另一方面,古茗的門店覆蓋面更廣後,也可能左右互搏,對此,古茗在招股書中宣稱,“在現有地域市場擴大業務範圍及加強門店網絡密度的策略可能非故意地導致加盟商之間的競爭,在現有門店附近开設新門店可能會導致消費者流量分流,從而可能降低現有門店的銷售業績”。

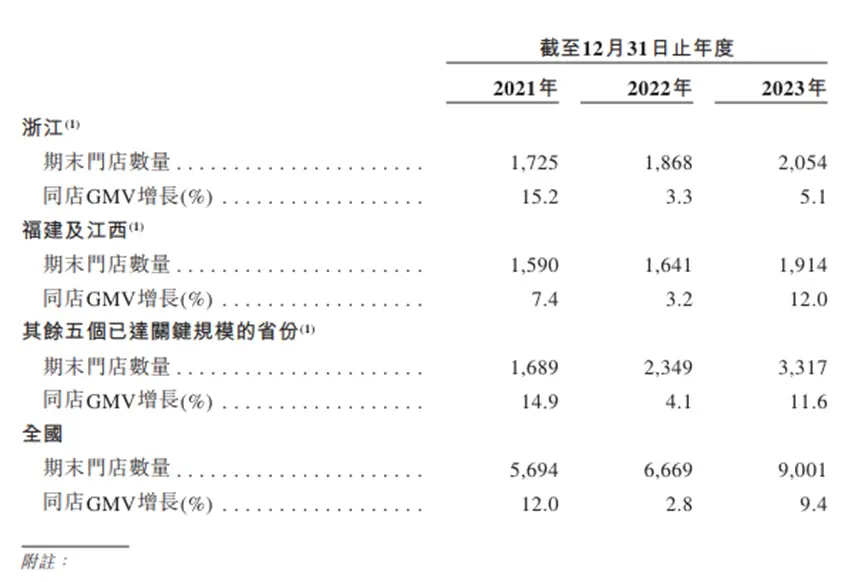

圖源:古茗招股書

上述兩方面因素合力,決定了古茗的門店雖然更多,但創收的效率卻有所降低。招股書顯示,古茗在浙江擁有逾2000家門店,2023年,浙江地區同店GMV增速僅5.1%,低於全國同店GMV 9.4%的增速。

因部分門店的經營效率不佳,古茗的閉店率也有所上升,2023年達到了2.94%,對比2020年上漲2.81個百分點。茶百道也有類似的趨勢,2022年的閉店率爲1.1%,較2020年上漲1個百分點。

由此來看,登陸資本市場,打开融資通道,對於新茶飲企業並不意味着到達了成功的彼岸,而是踏上了更爲艱辛的徵程。

市場紅利消逝的背景下,雖然獲得充沛的資金資源後,諸多新茶飲企業都能持續擴張,但如何更高效率的撬動有限的消費者,將成爲擺在諸多新茶飲企業面前的最大挑战。

如果不能持續穩定創收,那么即使成功登陸資本市場,諸多新茶飲企業的股價或許也難逃類似奈雪的茶節節下探的宿命。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。