在加密貨幣領域充滿不確定性的一年裏,一個新的趨勢正在形成:穩定幣的出逃現已連續持續了 18 個月,穩定幣的市場主導地位已降至 11.6%。

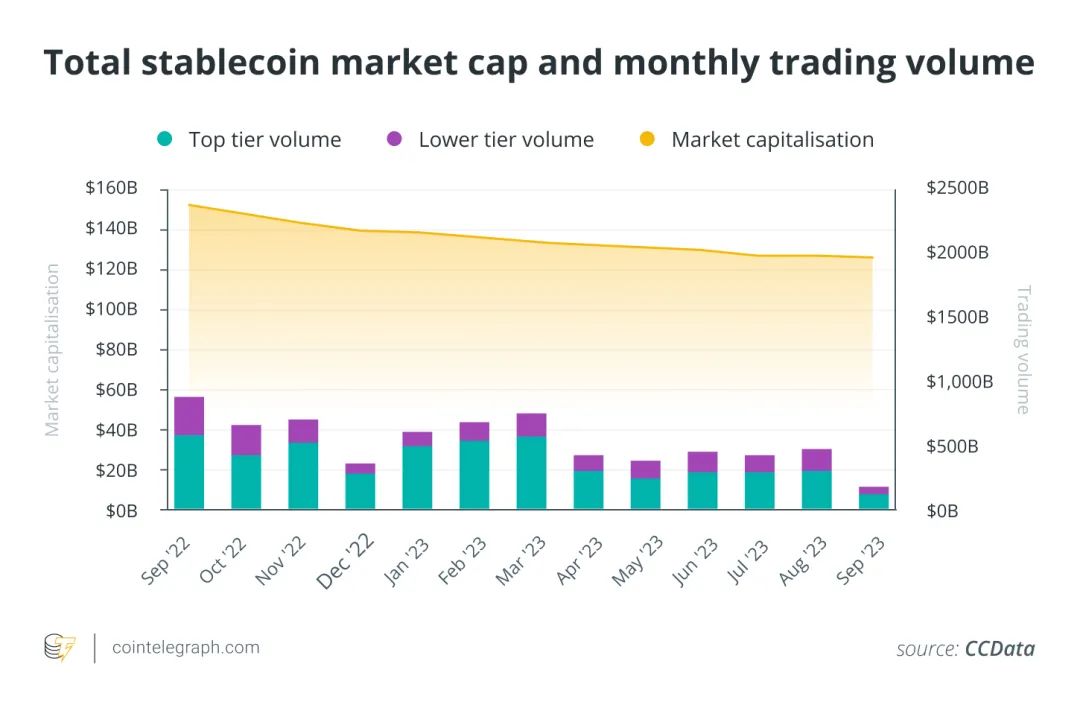

根據 CCData 的一份報告,7 月份穩定幣行業的總市值爲 1240 億美元,在長達 18 個月的下跌中,大多數主要穩定幣都受到了影響。雖然Pax Dollar (USDP), USD Coin和 Binance USD均出現下跌,市值最大的穩定幣 Tether USDT 一直保持增長。

穩定幣是一類加密貨幣,試圖通過各種方法維持價格穩定。大多數主流穩定幣都由法定貨幣支持,但也有一些穩定幣由加密貨幣或商品支持,或基於算法。

最近人員外流的原因並不完全清楚,可能是多方面的。

在美國證券交易委員會提起訴訟後,Binance.US 上的法幣存款被暫停,同時 MakerDAO 也因未能獲得額外收入而將 USDP 從其儲備中刪除,這都對該行業產生了影響。

根據 CCData 的報告,穩定幣交易量在 8 月份增長了 10.9%,達到 4 060 億美元,但集中式交易所的交易活動正陷入困境,整體交易量 "有望 "在 9 月份繼續下降。

CCData的報告指出,美國 證券交易委員會(SEC)對領先的加密貨幣交易所Binance和Coinbase提起了 訴訟,比特幣現貨市場也在爭相上市。比特幣 交易所交易基金(ETF)上市的競爭是導致穩定幣交易量增加的因素。

這些因素表明,穩定幣仍然是投資者的避風港,這意味着投資者的出逃可能與其他因素有關,比如投資者在退出加密貨幣領域時將穩定幣套現以購买傳統資產,或利用固定收益證券收益率上升的機會。

以 10 年期美國國債爲例,隨着美聯儲爲抑制通脹而提高利率,其收益率一直在飆升。2020 年,這些債券的收益率曾一度低於 0.4%,而現在則達到了 4.25%。

區塊鏈平台 Komodo 的首席技術官 Kadan Stadelmann 告訴 Cointelegraph,投資者購买國庫券的原因之一是 "國庫券背後有更大的確定性"。即使 "像美國這樣的政府可能會面臨重大的債務問題,但絕大多數人仍然認爲它們是穩定的"。Stadelmann 補充道:

"與此同時,穩定幣被認爲風險更高,因爲加密貨幣市場在很大程度上仍然不受監管。此外,穩定幣的收益也不能完全保證。這意味着,如果兩種選擇的利率相當,投資者更有可能選擇國庫券而不是穩定幣。"

從更深層次來看,穩定幣行業市值的下降可能會對更廣泛的加密貨幣市場產生重大影響。穩定幣在加密貨幣交易中通常被用作交易媒介和價值存儲,這意味着如果穩定幣的需求減少,可能會降低整個加密貨幣市場的流動性和效率。

流通穩定幣供應長期爆炸

雖然穩定幣行業的總市值已經連續 16 個月下降,但 CCData 的報告詳細指出,交易量並沒有遭遇同樣的命運。

加密貨幣交易平台 CEX.IO 的通信主管 Becky Sarwate 在接受 Cointelegraph 採訪時指出,穩定幣領域的一些變化,包括 USDT 的上漲和 8 月份出現的小幅下跌,都有歷史先例,表明需求在增加。

Sarwate 指出,今年有幾個項目經歷了 "明顯的波動",例如USDC,在 3 月份硅谷銀行倒閉後,Circle 被曝有 33 億美元滯留在該金融機構,之後就出現了脫鉤。她說,這 "很可能爲Binance將其持有的穩定幣轉向BTC和ETH埋下了伏筆"。Sarwate補充道:

"與此同時,由於USDC的超額抵押要求,USDC在DeFi領域無處不在,長期以來一直將Dai等其他穩定幣擠到邊緣地帶"。

她還指出,在Paxos被迫停止發行新代幣後,Binance的旗艦穩定幣BUSD持續下跌。此後,Binance採用了TrueUSD(TUSD)和First Digital USD(FDUSD),"這兩種幣的市值在2023年分別增長了約240%和1950%"。

加密貨幣交易所 Kraken 的战略主管 Thomas Perfumo 告訴 Cointelegraph,穩定幣的市值 "符合市場需求",並補充道:

"在過去的三年半時間裏,流通的穩定幣供應量已從約 50 億美元增長到約 1 150 億美元,鑑於對衝波動性的吸引力以及全球全天候可轉讓的靈活性,這標志着穩定幣的大規模增長。"

去中心化金融期權交易所 Bracket Labs 的聯合創始人兼首席運營官 Peli Wang 指出,從 2022 年 6 月到 2023 年 9 月,領先的穩定幣 USDT 和 USDC 的市值下降了 23%,而從 2021 年 11 月到 2023 年 9 月,加密貨幣領域的市值從 3 萬億美元下降到約 1 萬億美元,降幅高達 66%。

在Wang看來,許多加密貨幣投資者都是 "高度機會主義者,他們追隨收益率的走向"。在傳統金融利率較低時,他們利用了加密貨幣中更好的收益機會,而現在隨着傳統金融利率的上升,他們又轉向了傳統金融。

收益率

持這種分析的不只Wang:Kraken 的 Perfumo 告訴 Cointelegraph,"穩定幣供應量的下降有可能與其他賺取更高利息的現金等價物(包括政府債券)的吸引力有關"。

Perfumo 補充說,聯邦存款保險公司報告稱,在收益率上升的情況下,美國銀行損失的存款 "比過去四十年的任何時候都多",這可能是因爲資金轉移到了收益率更高的國債或貨幣市場基金。

金融科技公司瑞波(Ripple)的支付產品負責人佩加-索爾塔尼(Pegah Soltani)告訴 Cointelegraph,早在 2020 年,當傳統金融利率較低時,"持有非收益穩定幣的資金幾乎沒有機會成本,因爲國債和其他固定收益證券的收益率接近 0%"。

索爾塔尼補充說,隨着利率上升,持有穩定幣而不是有收益的工具變得不那么有吸引力了:

"現在,國債收益率爲+5%,持有穩定幣資產比持有國債要付出實際成本。風險是一個更明顯的因素,但經濟動態可能在市值高低方面發揮更大的作用。"

在CEX.IO的Sarwate看來,"毫無疑問",利率上升使得傳統金融對尋求固定收益的投資者更具吸引力。她補充說,穩定幣的採用最初是 "方便對加密貨幣感興趣的參與者獲取數字經濟中更先進服務的匝道"。

代幣化的法定貨幣

2023 年,主要的穩定幣 USDC 和 USDT 在某一時刻停止交易,這動搖了投資者的信心。再加上最近加密貨幣交易所 FTX 和 Terra 生態系統的崩潰(其中包括一種算法穩定幣,幾乎失去了所有價值),穩定幣市場顯然面臨着嚴峻的挑战,許多行業參與者對此仍記憶猶新。

Sarwate 總結說,這些行業參與者希望在看到投資增長的同時感到安全,這意味着在穩定幣能夠 "有意義地解決這兩個問題之前,我們很可能會繼續看到這種特定用例的表現不盡如人意或乏善可陳"。

關於向固定收益證券的轉移是暫時的還是長期趨勢的表現,Soltani 告訴 Cointelegraph,像法定貨幣這樣的代幣化資產 "比非代幣化資產有更大的效用",尤其是在高性能區塊鏈上發行的資產:

"代幣化法幣是未來的趨勢--至於是由銀行、Circle、Tether 還是其他機構發行,還有待觀察。無論是短期還是長期,轉向國債都表明經濟和監管取得了成功。"

她補充說,如果穩定幣能提供與國債相同的收益率,同時又能保持同樣的合規性,那么許多加密貨幣用戶可能會希望用穩定幣來持有資產,因爲穩定幣更容易移動和交易。

簡單地說,持有穩定幣的積極性似乎在下降,而持有現金和其他傳統金融固定收益證券的積極性卻在上升。

PayPal 的穩定幣能否扭轉局面?

今年 8 月,全球支付巨頭 PayPal 推出了一種名爲 PayPal USD的新穩定幣 PYUSD 這是一種基於以太坊、與美元掛鉤的穩定幣,由 Paxos 發行,完全由美元存款、短期國債和其他現金等價物支持。

該穩定幣是第一個由美國主要金融機構支持的幣種,這可能會增強投資者對它的信心。CEX.IO的Sarwate指出,其他人對其中心化的性質感到厭倦,並對其一些有爭議的功能表示擔憂,包括地址凍結和資金抹除。

Sarwate 補充說,"許多人認爲這種總體控制與加密貨幣的承諾背道而馳",她認爲這可以解釋爲什么PYUSD 迄今一直難以獲得吸引力。

不過,PayPal 的穩定幣可能會幫助該行業復蘇,即使是通過引入從未使用過加密貨幣的新用戶。ETF 公司 Global X 的高級研究分析師埃裏克-安德森(Erik Anderson)在接受 Cointelegraph 採訪時表示,PYUSD 可能會降低加密貨幣的入門門檻:

"我們相信,PayPal 的推出有可能讓龐大的用戶群(約 4.3 億多活躍用戶)感覺這項技術更容易使用,不那么令人生畏,這對技術的採用大有裨益"。

Sarwate 似乎同意這一評價,他說,PayPal 在穩定幣背後的名字可能 "成爲該領域新來者的一個賣點,並有助於將PYUSD 打造成一種門戶加密貨幣"。

瑞波公司的索爾塔尼也有同感,他說,如果穩定幣在更廣泛的加密貨幣生態系統中上市並可用,同時被與 Tether 合作的商家所接受,那么它就能 "爲穩定幣創造實質性的資金流入,並顯著改變現有的市場份額"。

在索爾塔尼看來,穩定幣市場將自然而然地 "整合爲幾個值得信賴的名字",否則 "流動性將過於分散"。

歸根結底,穩定幣出逃的原因似乎是加密貨幣市場相對穩定,以及投資者在加密貨幣市場盤整期間逃離到有收益的資產上,從而對持有這些資產感到安全。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。