在當下的加密市場,RWA 的重要性意義無需過分強調,DeFi 協議也可借此邁入傳統金融市場的領地,如 MakerDAO 對美債的投資,CeFi 機構也可使用區塊鏈技術來增強資產透明性和流動性,如香港政府的“綠債”發行實踐。

從分類而言,可以將 RWA 分爲借貸、黃金代幣化、ESG、穩定幣和債券等五大類,但是就市值而言,美元、黃金和債券市場是絕對的主流,但實際上,穩定幣發行方的主要資產也是美債,比如 USDT 發行方 Tether 公司持有 725 億美債,是全球第 22 大持有人。

穩定幣和美債構成了 RWA 的絕對主力,但是其收益長期被穩定幣發行方獨享,而穩定幣的風險卻可轉移至持有人,風險和收益並不對等。

在現有的 RWA 產品中,長期存在兩個問題:

-

需要漫長繁瑣的鏈下核驗,比如 KYC 或者審計流程;

-

而在資產上鏈後,其流動性又無法得到充足釋放。

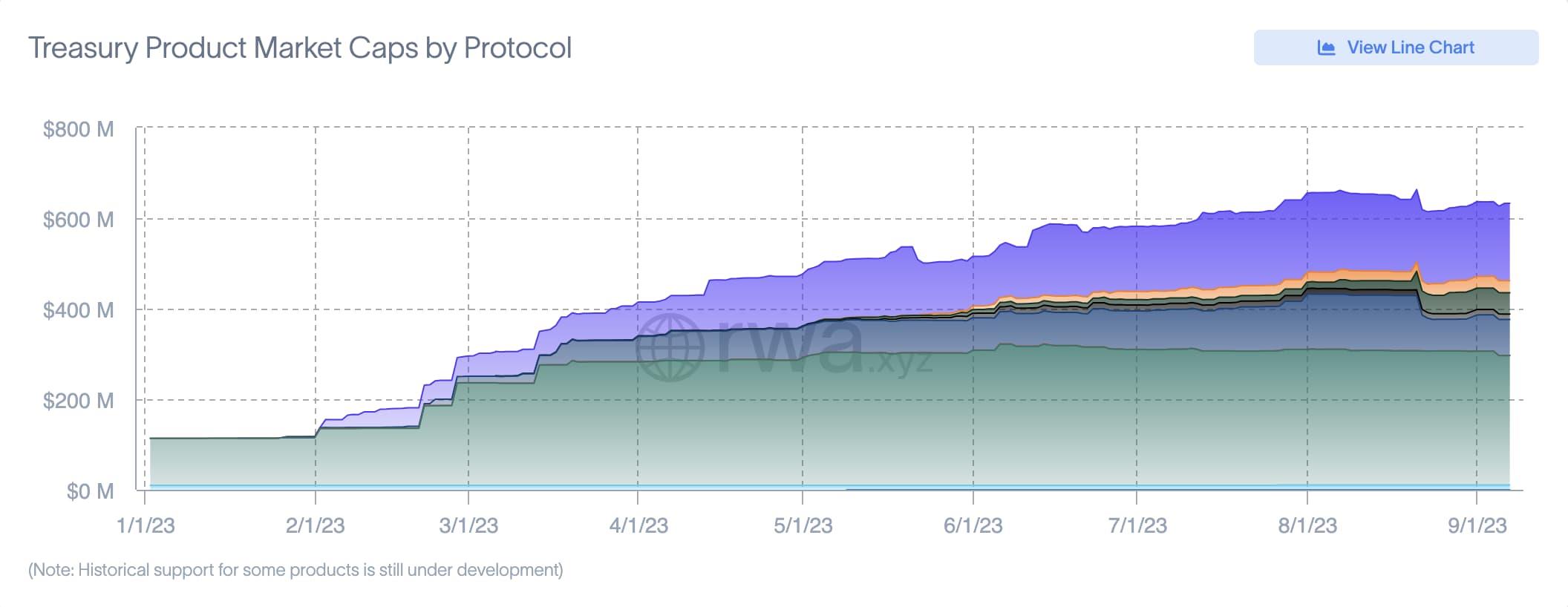

美債代幣化市值在 6.3 億美元左右,和數百億的穩定幣相比仍具有較大差距,鏈上提升流動性,鏈下提高安全和效率,是構建下一個 RWA 紐交所的必經之路。

雙龍治水:MIMO 的整體思路

如前所述,美元穩定幣是當前最主流的 RWA 形式,而美債是未來最強的增量市場,本質上,這是去除穩定幣發行中間商,直接將收益分享給加密世界的民主化之舉。

專注於將現實資產代幣化(RWA)的 Mimo Labs 便一直在探索二者的結合點,美債等債券資產、穩定幣的超強應用途徑,整合二者於統一的邏輯之內。

但是風險也會同步由用戶自行承擔,而這這會嚴重阻礙市場規模的增長,在 Mimo 看來,必須將收益和風險解耦,用更具創意的方式將穩定幣和債券結合起來。

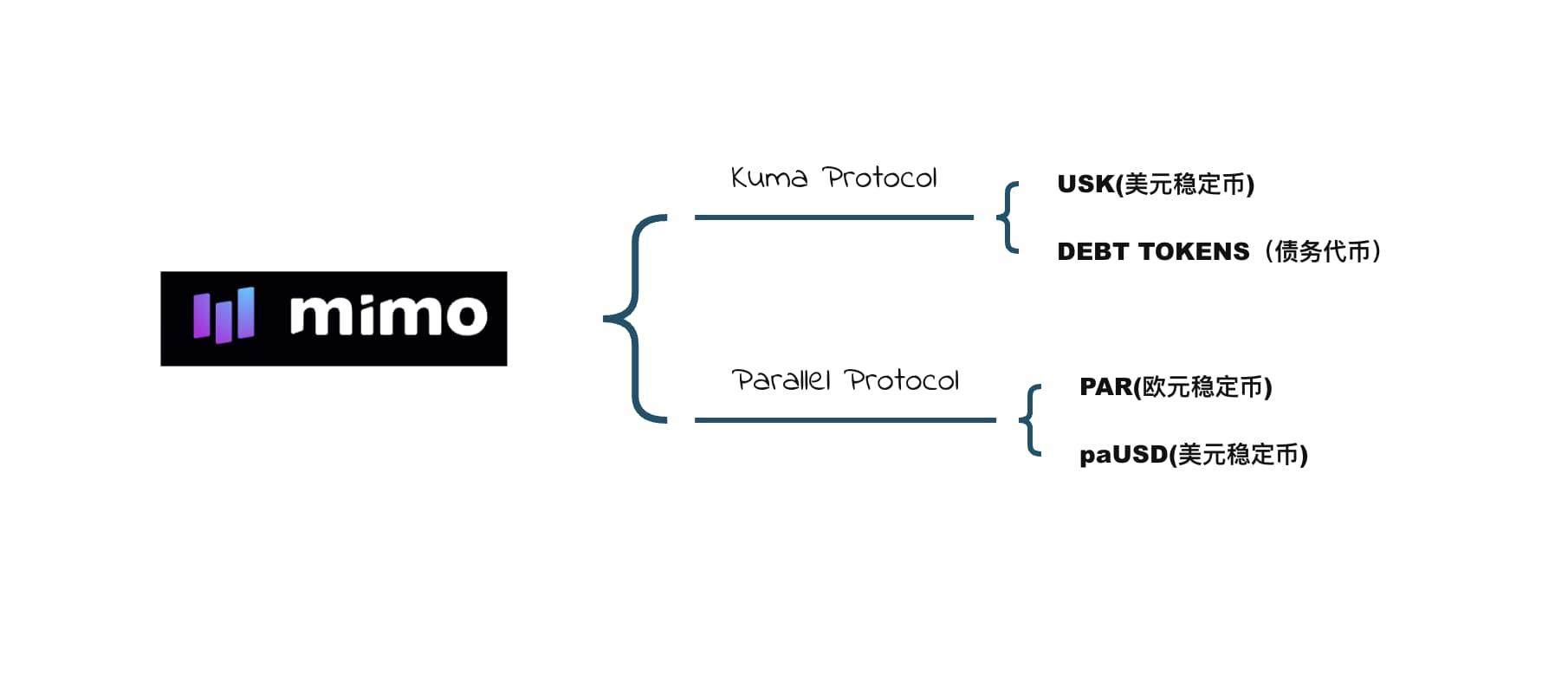

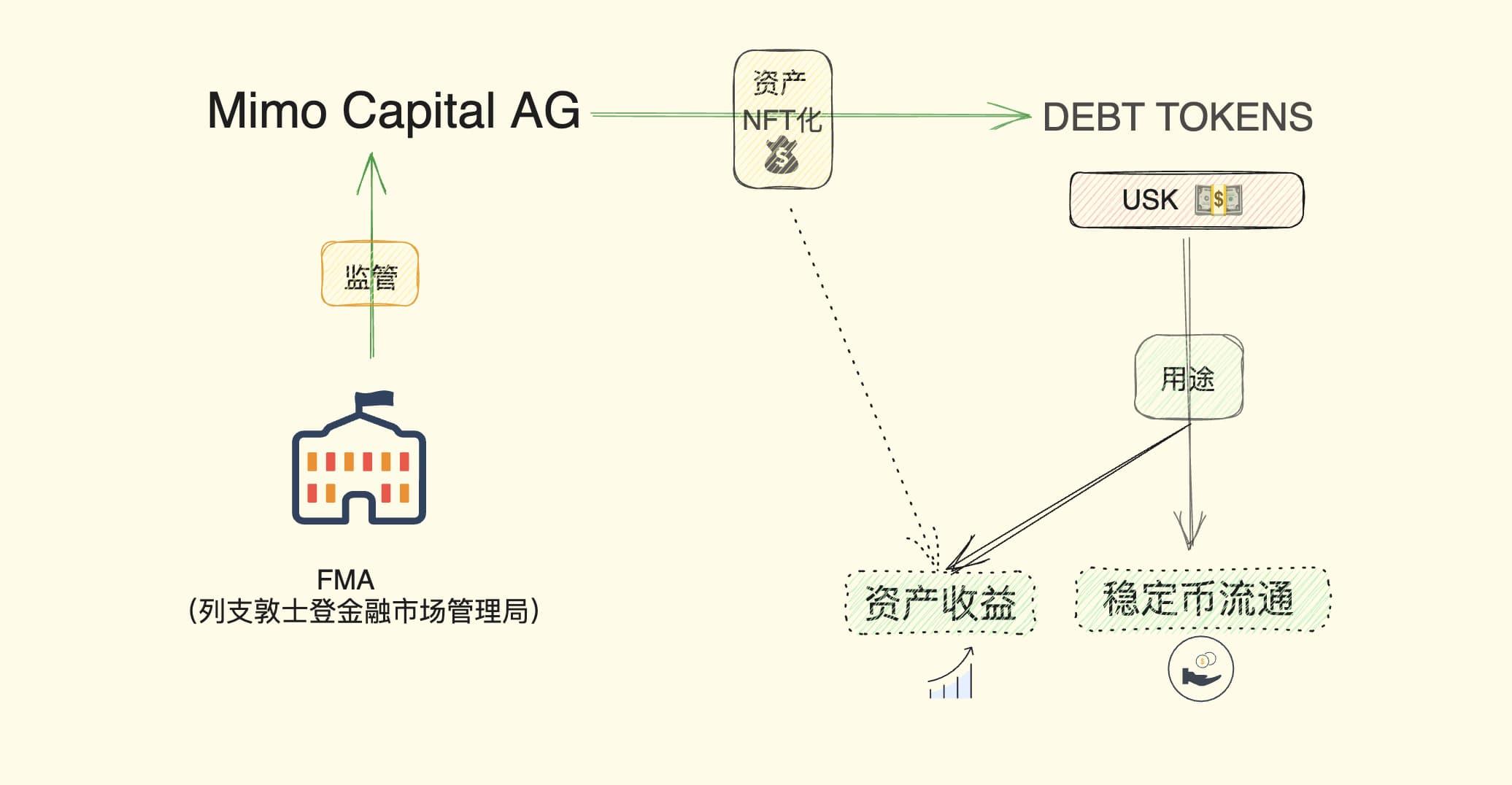

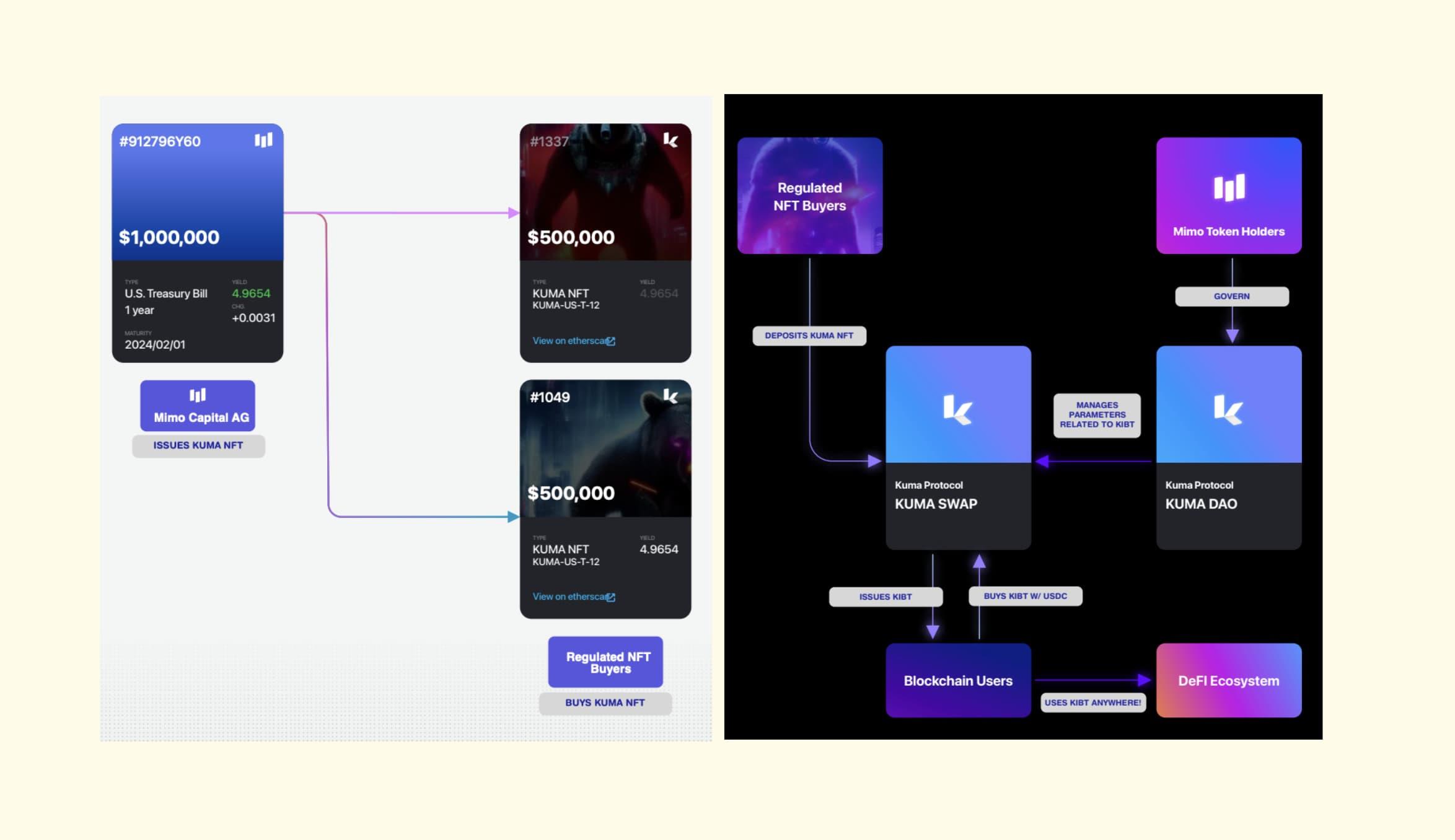

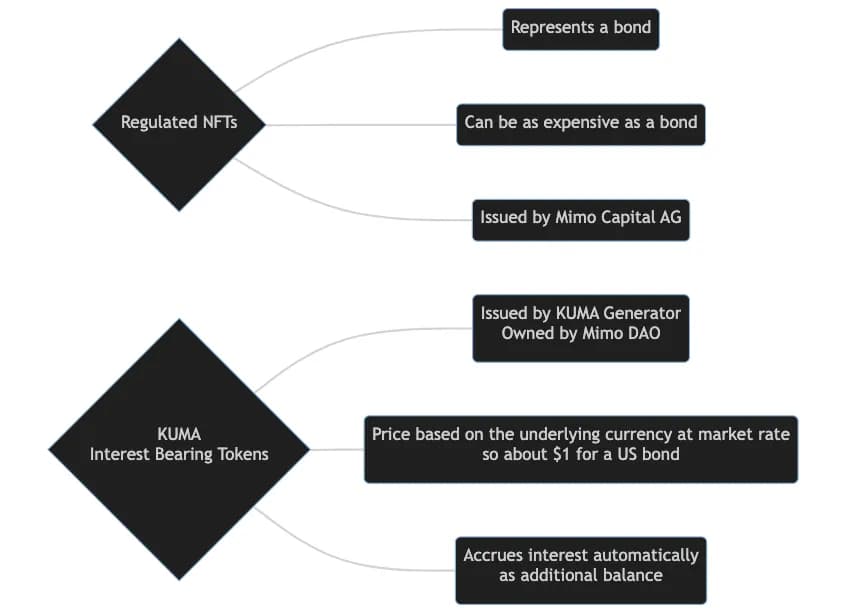

在此思路下,Mimo 創建了受監管的實體 Mimo Capital AG,由 FMA(列支敦士登金融市場管理局)確保合規,以 CeFi 的思路對接債券市場和監管部門,同時,其會將債券資產進行 NFT 化,並且會基於債券 NFT 發行穩定幣,比如 USK 便是由美債支持的美元穩定幣,此時的穩定幣是一種持續產生利息的代幣,稱之爲KIBT(生息代幣)。

除此之外,還可發行不同國債、不同時間周期的代幣類型,比如 USK 是1 年期美國主權債券支持的生息代幣,UKK 是1 年期英國主權債券支持的生息代幣,FRK120 是10 年期法國主權債券支持的生息代幣。

由此,Mimo 將其發展爲 Kuma Protocol ,不僅可支持美債,理論上可支持任意資產的債券發行穩定幣,這樣做會帶來三個好處:

-

CeFi 實體面對監管,DeFi 模式(NFT+REC-20 代幣)鏈上流通,具備完全的去中心化特性;

-

USK 等代幣是標准的 ERC-20 代幣,可在鏈上流通,並且可和其他 DeFi 組件交互,獲取更多收益;

-

用戶仍然可以分享原生債券資產的收益,隨着時間變化資產也會同步增值,並且可直接持有 USK 獲取收益。

借此,Kuma Protocol 可同時解決代幣化資產在鏈上缺乏流動性的窘境,也可用機構實體提高監管透明性。其中的核心是 Kuma Swap,通過該功能 NFT 持有者可將 NFT 兌換爲生息代幣,此時的 NFT 可繼續分割爲更小的單位,並且不同的代幣之間可繼續進行組合。

除此之外,鏈上資產也可參與更多收益,比如使用 DEX 、借貸、聚合收益等,並且可使用 deBrige、LIFI、Wormhole和LayerZero進行跨鏈,從而整體提高 Mimo 代幣的使用場景,最典型的用例是 Mimo 發行的 Parellel Protocol。

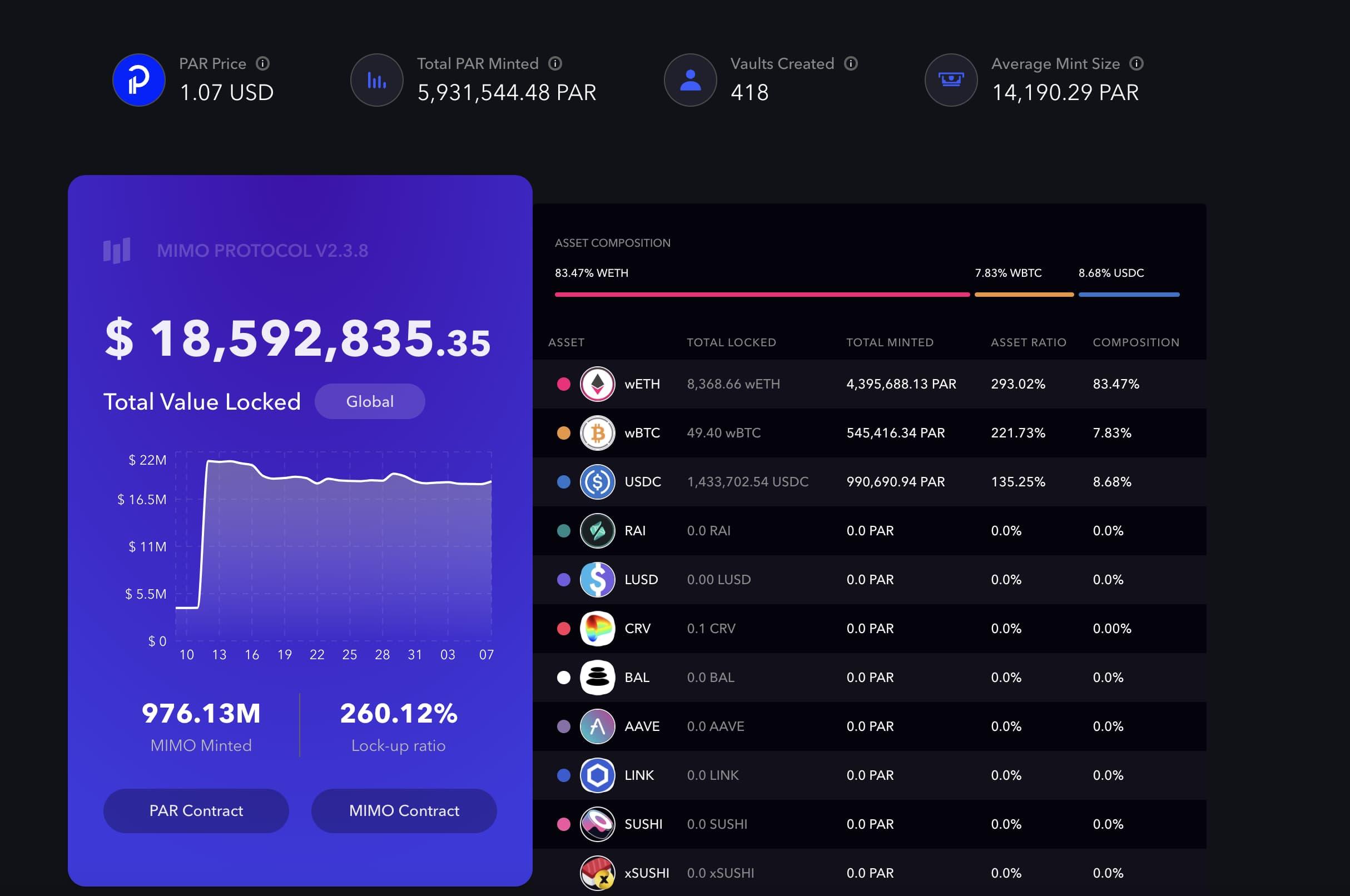

Parellel 允許用戶使用 WBTC、USDC 等資產進行超額抵押,以鑄造 PAR(歐元穩定幣) 和 paUSD(美元穩定幣),在 Mimo 的整體規劃中,無論是鏈上資產,還是鏈上資產,最終都將統一於流動性中。目前,Mimo TVL 達到 1800 萬美元,wETH、wBTC 和 USDC 構成了最主要的抵押品,並且抵押率都在 100% 以上,可保證完全贖回。

更關鍵的是,Mimo Labs 借助債券代幣和 PAR 的發行,成功爲當前的穩定幣市場注入了新鮮血液,具備更多債券資產支撐的穩定幣將一改往日的中心化發行方壟斷局面。

新型範式:Kuma NFT 的獨特優勢

Kuma Protocol 的 RWA 模式非常獨特,從發行 NFT 本身而言,這給予了機構或者個人投資者靈活管理和退出的權益,NFT 本身是債券資產的持有證明,其價格不受資產波動影響,用戶可隨時贖回。

而在 NFT 生成後,用戶可憑此鑄造爲債券代幣,進而直接解鎖鏈上流動性,並且可在 DeFi 中參與交易,和普通的穩定幣別無二致,唯一的區別在於 Kuma 的債券代幣可通過 NFT 回溯至原始資產。

使用 NFT 模式可接納更多的資產類型,即使在債券市場,也存在衆多選擇,比如公司債、伊斯蘭債券、日元債等等,但是目前的 RWA 實踐多集中於美債,而市場規模較小的其余債券則較少受到關注。

Kuma Protocol 本身立足於迪拜,注意到周圍的海灣國家具備較強的政治穩定性和經濟活力,但是其債券市場的繁榮程度遠不及美債,因此,Kuma 選擇伊斯蘭債券進行代幣化實踐。

通常而言,伊斯蘭金融不允許利息,並且要求符合伊斯蘭教法原則,爲此,Kuma 發行的 NFT 債券兼容伊斯蘭金融標准,同時兼容原生 Kuma 協議,可基於此發行債券代幣,可以直接在鏈上流通並可在 DeFi 中使用。

爲了滿足不同資產發行的兼容性,Kuma 實際上存在兩個運行主體,其一是 Mimo Labs 成立的 Mimo Capital AG ,其二是 Mimo 代幣持有人組建的 Kuma DAO。前者負責發行基於債券資產的 NFT,後者基於這些資產再次發行債券代幣。

這些基於 NFT 發行的代幣,無需繁瑣的开戶和高昂的手續費,持幣人還可持續獲取利息,採用類似 stETH 的運作模式,區別在於將 ETH 換成了受監管的 NFT 模式。

整體而言,NFT 資產發行模式結合 DAO 的治理模式,是比較好的探索當下小衆資產如何創建流動性和滿足監管要求的新型模式。

另類投資:KUMA 的未來潛力

總體而言,目前的 RWA 發行模式有三種:

-

穩定幣模式,純粹的 CeFi 模式。用戶使用 USDT、USDC,而發行商使用用戶存入的法幣去賺取美債收益;

-

MakerDAO 模式,從 DeFi 進入CeFi。同時將 USDC 和鏈上資產作爲抵押物,並且直接購买傳統金融資產;

-

stETH 模式,純粹的鏈上 DeFi 模式。借助最具認可度的 ETH 資產,發行 stETH,Lido 本身只賺取手續費,和 Circle/Tether 高度類似。

Kuma 的 NFT 債券代幣發行模式,實際上是一種引入 CeFi 結合 DeFi 的新模式,尤其是針對另類投資和私人投資領域,不同於鏈上散戶或者美債代幣化的通用場景,私人另類投資市場的潛力長期未受到重視。

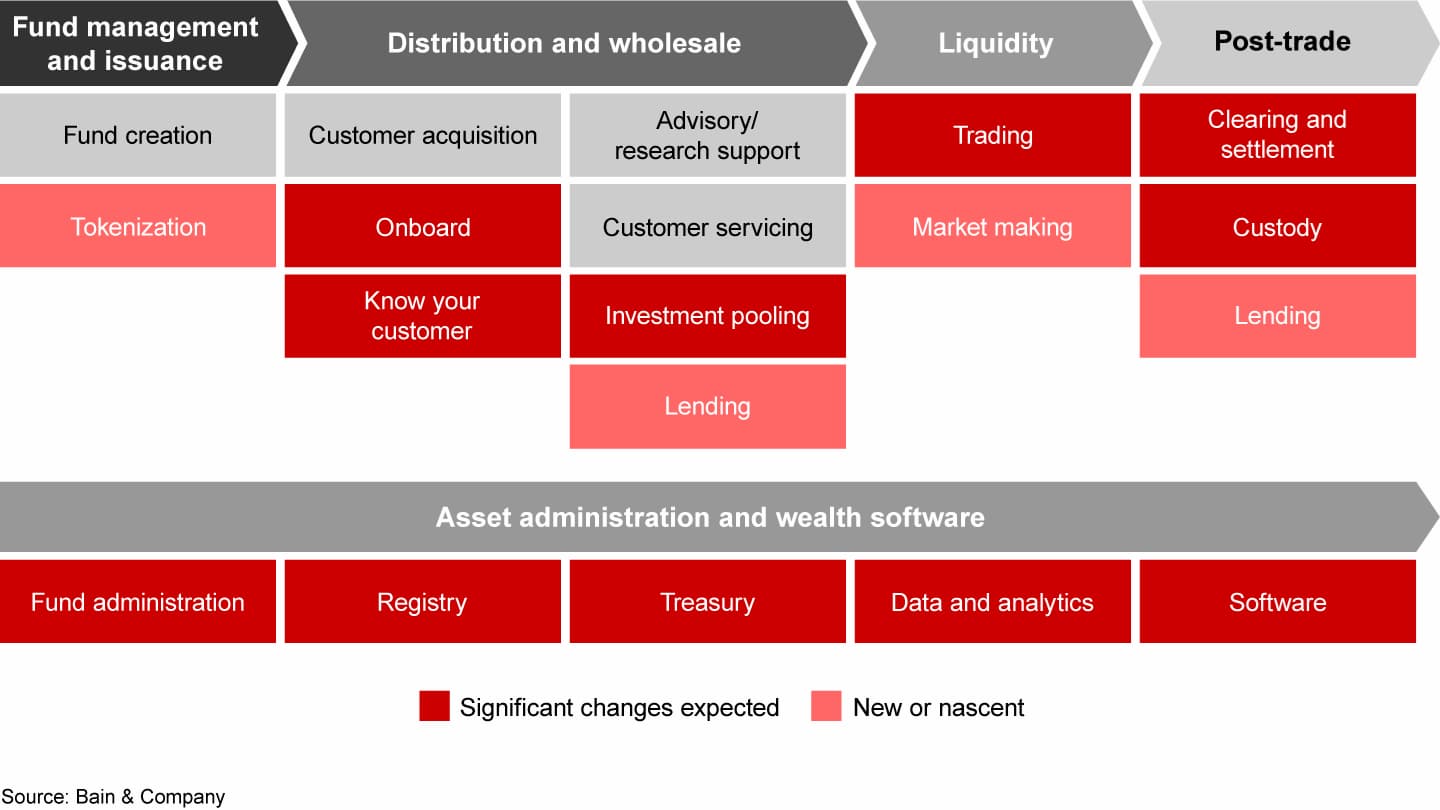

一方面,當前的投資管理系統是圍繞公开市場、大型機構而設計和運行的,比如高盛或者幣安,但是私人投資領域的交易、管理和交互系統並不完善;另一方面,私人另類投資的市場規模非常龐大,根據貝恩資本的研究,全球私人另類資產的市場可用資金在 8 萬億到 12 萬億美元之間。

而如果要改變當前的現狀,Kuma 的模式就值得借鑑,受監管的 NFT 發行模式可滿足高淨值私人和家庭客戶的風險控制要求,而充分的鏈上流動性也會給予他們更多的透明度,整個資產運作基礎設施便不再需要重新建設,現有的 Kuma RWA 模式已經可以滿足要求。

例如,Kuma 和流動性服務商 Liquis 合作,將共同構築更具集中性的流動性池,以提高做市效率,和 Curve 類似,更集中的流動性將顯著提升穩定幣之間的交易效率,基於 Kuma 發行的穩定幣將在初期獲得更好的流動性。

此類固定收益產品是私人另類投資的重要方向,Kuma 發行的代幣可直接領取協議利息,無需通過不透明的黑箱實體,而穩定幣的低波動性也將形成對其更強的吸引力。

RWA 和 LSD 承擔着加密世界外部和內部兩大發動機的重擔,而當前的美債類 RWA 協議多數集中於將其引入 DeFi 領域,而較少考慮如何將 CeFi 和 DeFi 有效結合,即保證監管的有效性,同時保證鏈上的去中心化。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。