來源:Grayscale;編譯:白水,金色財經

摘要

由於對美國經濟前景和更廣泛的金融市場波動的擔憂,加密貨幣估值在 8 月初下跌。以太坊表現不佳,可能是由於期貨市場倉位增加以及少數大持有者的拋售。

如果美國經濟繼續走在“軟着陸”的道路上,Grayscale Research 預計代幣估值將反彈。

然而,即使在較弱的經濟環境中,Grayscale Research 也有理由相信價格的下行風險可能比過去更有限。

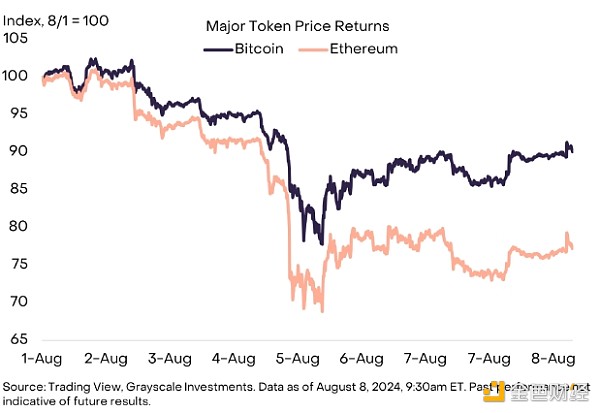

加密資產和更廣泛的金融市場在經歷了 8 月 2 日(周五)至 8 月 5 日(周一)的大幅下跌後,在周中趨於穩定(圖 1)。盡管主要代幣價格通常與其他資產類別的相關性較低,但傳統市場的波動可能會影響加密貨幣的估值。

圖 1:8 月初比特幣和以太坊下跌

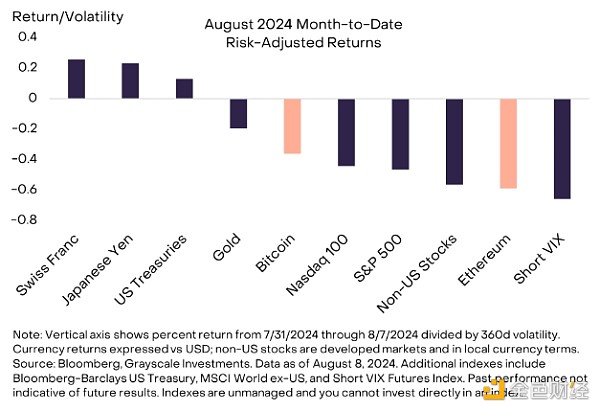

導致下跌的直接原因是 8 月 2 日星期五發布的美國 7 月份就業報告弱於預期。特別是,該報告顯示失業率上升幅度與以往的經濟衰退時期一樣。[1] 對周期性衰退的擔憂導致股票等周期性資產表現疲軟,而美國國債、日元和瑞士法郎等傳統避險資產表現強勁(圖 2)。非美國股票和做空美國股票波動性的策略表現尤其糟糕。比特幣和以太坊均下跌;雖然比特幣在風險調整後表現相對較好,但以太坊的表現不及其他加密資產和許多傳統市場部分,我們將在下文進一步探討。在主要加密資產中,Solana 的表現明顯優於其他加密資產。

圖 2:以太坊表現不佳

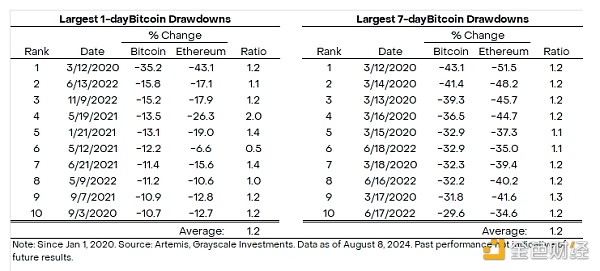

盡管以太坊的波動性高於比特幣,但其在最近一次下跌期間的表現比平時更明顯。例如,圖表 3 顯示了自 2020 年以來比特幣價格的最大百分比跌幅,並將其與同期以太坊價格的跌幅進行了比較。在這些事件中,以太坊的價格通常下跌幅度約爲比特幣價格的 1.2 倍。最新的“加密貨幣寒冬”(即熊市時期)顯示出類似的相對表現。[2] 相比之下,截至 2024 年 8 月,以太坊的價格已下跌約 1.8 倍於比特幣的價格,這表明以太坊面臨額外的、獨特的下行壓力。

圖 3:平均而言,以太坊的跌幅通常是比特幣的 1.2 倍

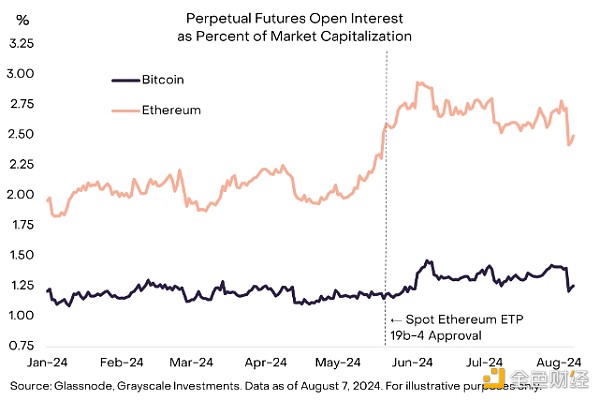

以太坊價格下跌幅度相對較大的原因之一似乎是永續期貨中過多的多頭倉位。2024 年 5 月,在美國證券交易委員會 (SEC) 批准發行人對美國現貨以太坊交易所交易產品 (ETP) 的 19b-4 申請之際,交易員大幅增加了永續期貨的總倉位(圖表 4),或許是預計在獲得監管部門的全面批准後價格會進一步上漲;該批准於 2024 年 7 月獲得,美國現貨以太坊 ETP 隨後不久开始交易。隨後,部分多頭倉位在最近的下跌中被清算,加速了價格下跌。8 月 4 日,以太坊的價格在短短三分鐘內下跌了 7.6%,僅當天永續期貨的清算總額就達到 3.4 億美元。[3]由於拋售發生在美國隔夜交易時段,且幣安的現貨價格較 Coinbase 有較大折扣[4],因此清算似乎主要由亞洲的槓杆交易者主導。[5]

圖表 4:2024 年 5 月以太坊期貨槓杆率增加

另一個可能導致以太坊表現不佳的因素是少數大型持有者的實際和預期拋售,包括做市商 Jump Crypto、風險投資商 Paradigm 和 Golem Network(一種擁有大量以太坊國庫資產的加密協議)。[6] 雖然無法確定確切的拋售金額,但根據分析平台 Arkham Intelligence 的數據,Grayscale Research 估計,這些實體在开始轉移代幣之前共持有價值約 15 億美元的以太坊(基於當時的以太坊價格[7])。活躍驗證者數量的下降和以太坊質押獎勵率的上升也表明相對粘性的代幣供應量有所變動,這可能會影響市場情緒。[8]

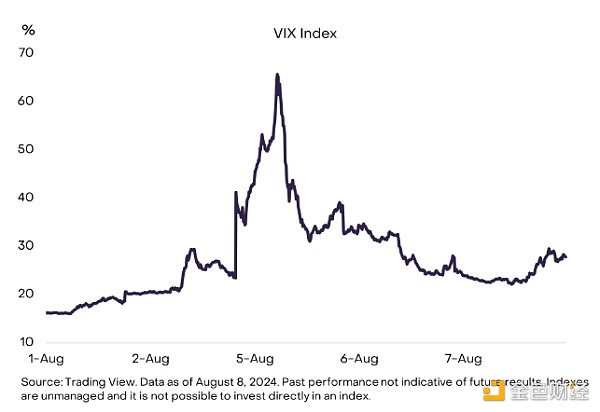

過去一周,更廣泛的金融市場趨於穩定。或許最引人注目的是,衡量美國股市隱含波動率的 VIX 指數在周一達到 60% 以上的盤中高點後,周四收盤時跌至 26%(圖表 5)。市場能否持續穩定將取決於即將發布的宏觀經濟和企業盈利數據,以及美聯儲或其他央行的任何政策反應。在經濟數據方面,即將發布的關鍵報告包括每周失業救濟申請報告(每周四發布)、消費者價格指數報告(將於 8 月 14 日發布)和下一份就業報告(將於 9 月 6 日發布)。美聯儲很可能在 9 月 18 日的會議上降息,但市場更關注此後的政策路徑。政策制定者可能會在 8 月 22 日至 24 日舉行的傑克遜霍爾研討會上提供更多指導。

圖 5:過去一周市場波動性下降

如果美國經濟避免衰退並繼續走在“軟着陸”的道路上,Grayscale Research 預計代幣估值將反彈,比特幣將在今年晚些時候重新測試其歷史高點。然而,即使在較弱的經濟環境中,Grayscale Research 也有理由相信價格的下行風險可能比過去的下跌更爲有限。這些包括來自新美國上市 ETP 的淨需求相對穩定、本周期內中心化金融機構提供的信貸不足[9],以及自今年年初以來山寨幣回報率相對低迷。與過去的周期相比,美國圍繞加密行業的政治格局的變化也可能降低估值的下行風險。

經濟周期是投資幾乎所有資產類別不可避免的特徵,宏觀前景的不確定性應被視爲加密投資者的短期風險。與此同時,Grayscale Research 認爲,人們對嚴重的經濟衰退幾乎無法容忍,並預計政策制定者一出現問題就會开始印鈔和消費。貨幣和財政政策的不規範做法是一些投資者選擇投資比特幣的原因之一;因此,一段時期的經濟疲軟可能會強化比特幣的長期投資論點。

參考資料

[1] 經濟學家經常將這種統計規律稱爲“薩姆規則”。

[2] 例如,在上一個周期比特幣價格的高峰到低谷期間,比特幣和以太坊都下跌了相同的幅度。在 2022 年 3 月至 2023 年 10 月的“熊市”期間,以太坊的跌幅是比特幣的 1.3 倍。來源:Artemis,Grayscale Research。

[3] 來源:Trading View,Coinglass。

[4] 來源:Coinglass

[5] 鏈上清算也可能是導致以太坊價格大幅下跌的原因之一。例如,借貸平台 Aave 在 8 月 5 日報告了 2.39 億美元的清算。來源:Dune Analytics。數據截至 2024 年 8 月 8 日。僅供說明之用。

[6] 來源:The Defiant、CoinDesk、Arkham Intelligence 數據。

[7] 具體日期爲 Paradigm 爲 2024 年 6 月 21 日,Golem 爲 2024 年 7 月 8 日,Jump 爲 2024 年 7 月 24 日。

[8] 來源:validatorqueue.com。

[9] 近年來,有幾家中心化借貸公司破產。來源:Blockworks。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。