來源:吉時通信

摘要

早期加密貨幣市場習慣於比特幣牛熊嚴格跟隨每4年的減半周期,但隨着比特幣不斷與美元市場融合,美元流動性的影響成爲不可忽視的問題。長周期看美元流動性,短期又不可忽視AI對資金面的影響。近期市場處於多重變動之下:1)美國降息將來又未來;2)特朗普當選概率提升對情緒面的影響;3)減半之後的半年整理期內;4)美股科技板塊回調釋放的流動。本文將BTC作爲一種全球全天候交易的風險資產,討論其在降息拐點前後及減半前後的波動情況。

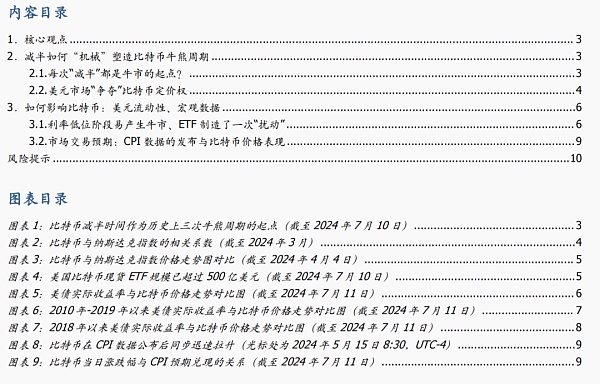

就前三次減半來說,似乎減半周期與牛熊周期機械地完美契合。也許因爲這個經驗,減半成爲行業最爲關注的時間點。然而,第四次減半某種程度上打破了這個規律,雖然目前(2024年7月10日)離第四次減半時間比較近,但這次減半之前,因ETF等催化比特幣價格已經創出新高,這是與前三次減半時間點最爲明顯的區別。

宏觀因素方面,美元流動性逐漸成爲影響比特幣價格主要長期因素。比特幣自2009年誕生以來,早期的比特幣牛熊轉換與美債實際收益率之間的關系並不顯著,甚至看起來並不相關。2015年开始,二者(負相關)規律稍有雛形,2018年以來,兩者負相關性开始增強,自2020年初开始,可以大致看到兩者的關系性开始逐漸顯現,即在低利率寬松環境下,比特幣的行情表現較好。這一點與比特幣與納指自2020年开始顯著正相關也契合。另外可以看到的特徵是:在利率下降的拐點初期,比特幣往往處於震蕩調整階段,而比特幣的主升行情,往往出現在利率處於較低水平閾值的階段。而利率向上的拐點,很容易帶來幣價由牛走熊的拐點。

比特幣現貨ETF在資金面角度爲市場制造了一次局部的“擾動”。2023年10月市場开始炒作比特幣現貨ETF獲批的預期以及後面2024年1月獲批後持續的資金流入,比特幣开啓了一波上漲主升行情,這發生在美元加息的大背景下,美債實際收益率走高的階段,兩者反而出現了正向相關性。因此,我們可以認爲,ETF帶來的巨量資金,“打破”了以往的簡單規律,相當於在局部制造了一次“擾動”。近期來看,在ETF穩定在500億美元規模水平、美債實際收益率處於高位震蕩運行階段,幣價進入調整階段。

參照前面的經驗,我們推測:下一次降息的拐點,比特幣價格可能仍處於震蕩階段,而下一次比特幣的主升行情,應該發生在降息周期的中後段——即利率運行在一個相對平穩的低位階段。

短线上,市場交易CPI預期亦是一個有意思的現象。我們觀察2018年以來每個月美國CPI數據與比特幣價格表現之間的關系,預期CPI值減公布數據值(我們稱之爲通脹降溫值)爲正,則說明通脹有降溫的跡象,這對於降息(增強市場流動性)是一個積極的信號。因此,考察比特幣當日(甚至是當時)價格漲跌與通脹降溫值之間的關系,可以體現市場交易預期。從下圖數據可以看到,當公布的CPI數據體現爲通脹降溫值爲正時比特幣當日(時)上漲收盤的情況經常出現,尤其是2020年後這種情況更加頻繁。這種現象可以稱之爲交易CPI預期,這種短期的交易策略有一定的有效性,即便在2022年這一加息之年,比特幣從高位走熊,但幾次通脹降溫值爲正的情況下,比特幣也經常在當日表現爲上漲。

風險提示:區塊鏈技術研發不及預期;監管政策的不確定性;Web3.0商業模式落地不及預期。

1. 核心觀點

早期加密貨幣市場習慣於比特幣牛熊嚴格跟隨每4年的減半周期,但隨着比特幣不斷與美元市場融合,美元流動性的影響成爲不可忽視的問題。

2017年12月比特幣登陸美國期貨市場,2021年特斯拉購入比特幣以及2024年1月美國SEC批准比特幣現貨ETF,在此背景下,比特幣進入美國資本市場後,受美元流動性的影響越發明顯。從早期市場到如今,影響比特幣價格的主力因素不斷發生變化。

我們以美債實際收益率作爲市場資金流動性的一種觀察指標,以及結合美國CPI數據對市場預期的影響,分析比特幣與這兩個變量之間的關系。

2. 減半如何“機械”塑造比特幣牛熊周期

2.1 每次“減半”都是牛市的起點?

我們知道,比特幣的產出規律是每4年產出減半,2009年至今已經歷4次減半,2024年4月20日完成了第四次減半——這是寫入比特幣代碼的機械動作。2009年至2021年,比特幣經歷了三輪牛熊轉換行情,每次行情都以一輪行業創新應用(分別是比特幣競品湧現、以太坊智能合約驅動的行業應用初步探索、DeFi/元宇宙等創新應用帶來的創新)爲炒作主线;但有意思的巧合是,4年的減半周期,(暫時不考慮剛剛經歷的第四次減半)亦是比特幣行情自熊市底部轉向上行的起點區域——也就說,前三次的減半時間恰好對應着三輪牛熊周期的起點,事實上行業內部經常把“減半時間點”作爲牛市啓動的“經驗利好”。

需要注意的是,就前三次減半時間點來看,相對於前一波頂部,其價格處於明顯的谷底位置,以後面的新一輪頂部回測,似乎可以看做是本輪行情的起點。

就前三次減半來說,似乎減半周期與牛熊周期機械地完美契合。也許因爲這個經驗,減半成爲行業最爲關注的時間點。然而,第四次減半某種程度上打破了這個規律,雖然目前(2024年7月10日)離第四次減半時間比較近,但這次減半之前,比特幣價格已經創出新高,這是與前三次減半時間點最爲明顯的區別。

2.2 美元市場“爭奪”比特幣定價權

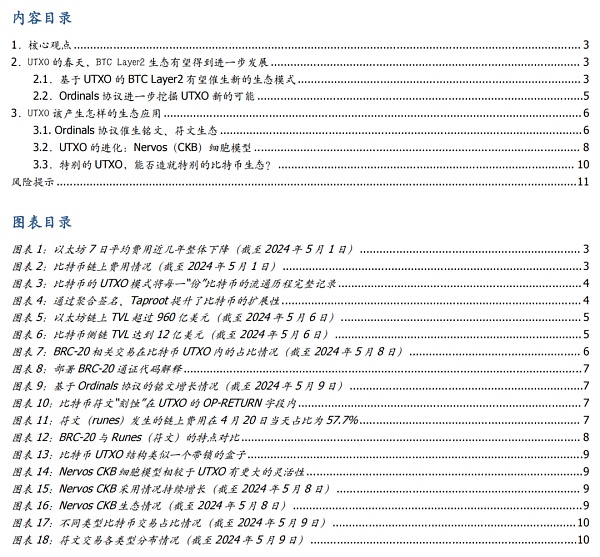

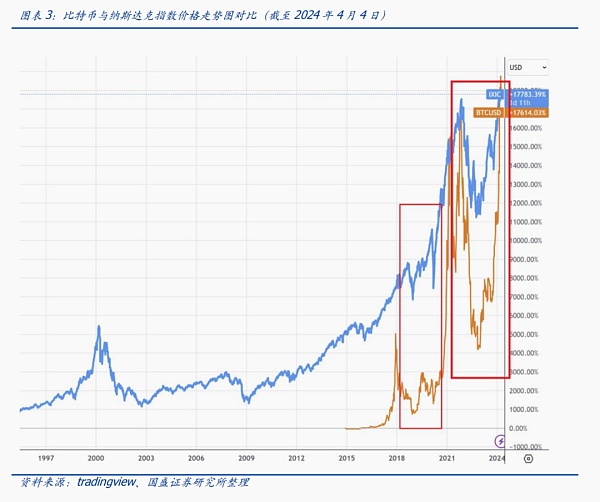

2017年12月比特幣登陸美國期貨市場,2021年特斯拉購入比特幣以及2024年1月美國SEC批准比特幣現貨ETF,在此背景下,比特幣進入美國資本市場後,更多體現爲科技創新屬性、高風險屬性,因此其表現出與納指越來越高的正向關聯度。

回到微觀層面,將比特幣與納指走勢圖對比來看,2018至2021年之間,都體現爲震蕩,而2021年11月中下旬,兩者都達到一個歷史高點,其後的調整中,兩者在2022年10至11月間達到一個調整低點,再之後的走勢至今,均創出歷史新高。兩者表現出越來越高的正相關性。

一種有意思的觀點和設想:納指最重要的權重股目前有7只(微軟、蘋果、Alphabet、英偉達、亞馬遜、META和特斯拉等),而比特幣更像是納指的第8只重要權重。這種觀點並沒有嚴格的邏輯依據,但比特幣的科技創新和高風險屬性,與這7家公司有很多相似點,更何況事實上價格走勢的相關性更印證了這一點。此外,隨着比特幣ETF的上市,比特幣這一另類資產與美股直接打通,一定程度上也加強了美股市場對其定價能力。

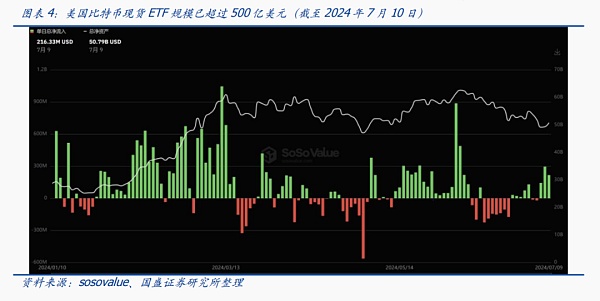

尤其是比特幣現貨ETF,自1月11日現貨ETF獲得SEC批准以來,至今(2024年7月10日)6個月時間,其規模迅速擴張至500億美元水平,這是一個驚人的增長速度。持續的大量資金在市場上搶籌現貨,也許是第四次減半前比特幣便創新歷史高的重要原因。

隨着美國市場資金對比特幣影響越來越大,減半的4年熊市周期機械規律會受到怎樣的衝擊?

這是一個復雜的問題,過去一段時間,區塊鏈行業越來越關注美國的宏觀數據和美聯儲的利率決議——換個角度,美元潮汐开始“波及”加密貨幣市場的預期。因此,我們將會從美元潮汐、美國宏觀數據和美聯儲的利率決議等因素觀察比特幣的價格表現,試圖挖掘其中的規律與邏輯。

3. 如何影響比特幣:美元流動性、宏觀數據

3.1.利率低位階段易產生牛市、ETF制造了一次“擾動”

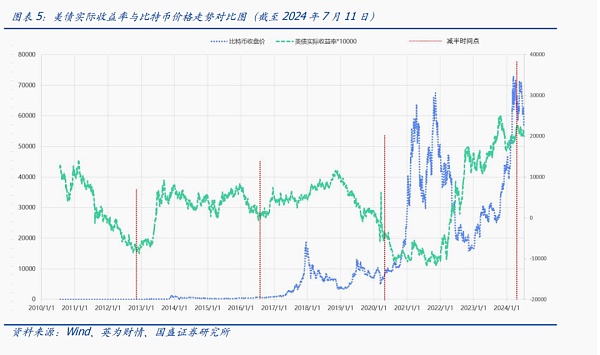

宏觀因素方面,美元流動性逐漸成爲影響比特幣價格主要長期因素。宏觀因素方面,我們採取以美債實際收益率作爲市場資金流動性的一種觀察指標。比特幣自2009年誕生以來,早期的比特幣牛熊轉換與美債實際收益率之間的關系並不顯著,甚至看起來並不相關。2015年开始,二者(負相關)規律稍有雛形,2018年以來,兩者(負)相關性开始增強,自2020年初开始,可以大致看到兩者的關系性开始逐漸顯現,即在低利率寬松環境下,比特幣的行情表現較好。這一點與比特幣與納指自2020年开始顯著正相關也契合。

另外可以看到的特徵是:在利率下降的拐點階段,比特幣往往處於震蕩調整階段,而比特幣的主升行情,往往出現在利率處於較低水平的階段(近期由於比特幣ETF獲批上市,產生一定的擾動,我們後文會分析)。而利率向上的拐點,很容易帶來幣價由牛走熊的拐點。

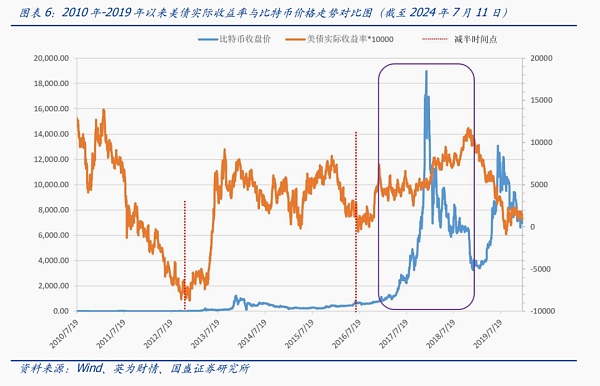

從細節來看,2013年的第一次牛市主升節點,美債實際收益率亦是上升的,這時候的加密貨幣市場還處於“混沌”而幼稚的階段,很難說清楚資金成分,比特幣價格與宏觀的關系更難以分析清楚——這階段可以稱之爲加密貨幣市場的“草根階段”。而2016年至2018年的這波主升行情,大背景是行業進入第二次減半,以太坊項目誕生,其智能合約能力帶來行業快速融資的新手段——即ICO(Initial Coin Offering),隨之而來的是外部資金的持續流入。我們認爲,這階段开始,部分流入的資金也許來自傳統資本市場,因此宏觀環境和流動性开始對比特幣價格產生影響。從下圖可以看到,2017年這波主升行情,正是伴隨着利率處於階段性偏低震蕩階段,後面的利率上升,行情見頂轉向走熊(紫色方框處)。即利率穩定在一定的低位水平階段,有利於行情走牛,這也許可以理解爲,利率低水平階段流動性寬裕,流動性外溢到加密貨幣市場,推動比特幣價格走主升階段。

從2018年以來的走勢來看,美債實際收益率走勢與比特幣的走勢呈現一定的負相關。尤其是2021年底比特幣從高點跌下來,市場走熊,而此時正是美元开啓加息周期的時點,美債實際收益率开始拐頭向上,亦帶來了幣價見頂走熊的拐點。

但如下圖紫色圈內,2023年10月市場开始炒作比特幣現貨ETF獲批的預期以及後面2024年1月獲批後持續的資金流入,比特幣开啓了一波上漲主升行情,這發生在美元加息的大背景下,美債實際收益率走高的階段,兩者反而出現了正向相關性。因此,我們可以認爲,ETF帶來的巨量資金,“打破”了以往的簡單規律,相當於在局部制造了一次“擾動”。近期來看,在ETF穩定在500億美元規模水平、美債實際收益率處於高位震蕩運行階段,幣價進入調整階段。

由此可見,宏觀上,我們可以採用市場利率和比特幣價格走勢進行對比的分析方法,比特幣受到宏觀環境影響是一個長周期的表現,而其自身的資金面邏輯也是一個重要的短期因素。2023年10月市場开始熱炒的比特幣現貨ETF預期以及2024年1月ETF獲批上市後的持續資金流入,使得這一時段的比特幣开啓快速而凌厲的上漲。而比特幣在今年3月14日創歷史新高後,开始進入震蕩調整階段,在加息周期內,降息預期並不十分明朗的情況下,宏觀流動性的約束又成爲主要市場外力。

參照前面的經驗,我們推測:下一次降息的拐點,比特幣價格可能仍處於震蕩階段,而下一次比特幣的主升行情,應該發生在降息周期的中後段——即利率運行在一個相對平穩的低位階段。

接下來我們試圖從市場交易預期的角度,觀察短期市場預期(以CPI數據爲切入點)對比特幣價格的影響。

3.2 市場交易預期:CPI數據的發布與比特幣價格表現

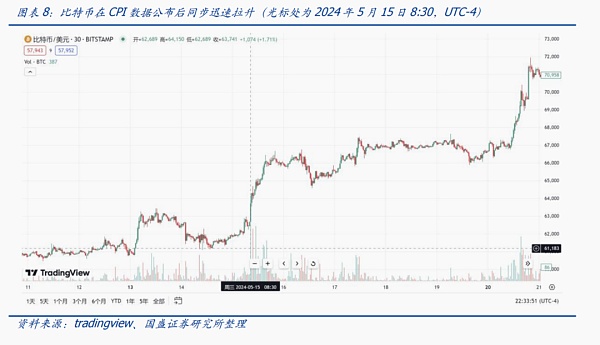

自2017年12月比特幣登陸美國芝商所(CME)期貨市場开始,比特幣逐漸與美元市場不斷融合。比特幣價格表現與美元市場的關系是錯綜復雜的,而觀察比特幣的歷史走勢,比特幣短期價格表現往往對美國宏觀數據和政策非常敏感,尤其是CPI數據發布和美聯儲公布利率決議的時間點,比特幣往往會有比較明顯的表現。例如,2024年5月15日,美國發布4月CPI數據(當地時間8:30發布,時區爲UTC-4)顯示通脹降溫,幾乎在同一瞬間,比特幣價格迅速拉升,當日漲幅超7%。可以簡單這樣理解,通脹降溫,在美元加息周期內是一個邊際上的積極信號,預示着流動性轉向寬松的概率提升,因此市場在交易這個預期。

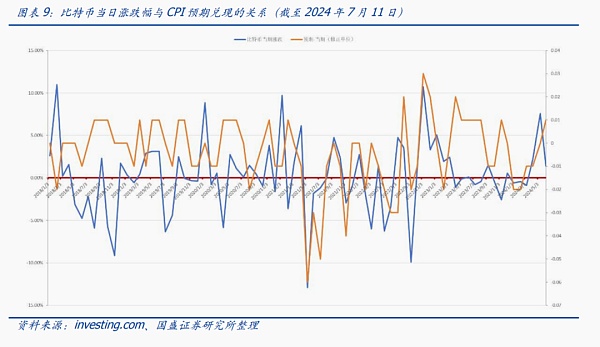

我們觀察2018年以來每個月美國CPI數據與比特幣價格表現之間的關系,預期CPI值減公布數據值(我們稱之爲通脹降溫值)爲正,則說明通脹有降溫的跡象,這對於降息(增強市場流動性)是一個積極的信號。因此,考察比特幣當日(甚至是當時)價格漲跌與通脹降溫值之間的關系,可以體現市場交易預期。從下圖數據可以看到,當公布的CPI數據體現爲通脹降溫值爲正時比特幣當日(時)上漲收盤的情況經常出現,尤其是2020年後這種情況更加頻繁。

這種現象可以稱之爲交易CPI預期,這種短期的交易策略有一定的有效性,即便在2022年這一加息之年,比特幣從高位走熊,但幾次通脹降溫值爲正的情況下,比特幣也經常在當日表現爲上漲。

BTC作爲一種全球全天候交易的另類資產,其現貨、衍生品交易規模日漸擴大,成爲觀察全球宏觀波動的極佳窗口,後一階段,實際降息進度、特朗普對BTC的態度、全球地緣政治變化等都會成爲影響BTC價格波動的因素。

風險提示

區塊鏈技術研發不及預期:比特幣底層的區塊鏈相關技術和項目處於發展初期,存在技術研發不及預期的風險。

監管政策的不確定性:區塊鏈及Web3.0項目實際運行過程中涉及到多項金融、網絡及其他監管政策,目前各國監管政策還處於研究和探索階段,並沒有一個成熟的監管模式,所以行業面臨監管政策不確定性的風險。

Web3.0商業模式落地不及預期:Web3.0相關基礎設施和項目處於發展初期,存在商業模式落地不及預期的風險。

本文節選自已於2024年7月23日發布的報告《區塊鏈:美元潮汐與減半如何影響比特幣?》,具體內容請詳見相關報告。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。