來源:劉教鏈

小樓一夜聽春雨,深巷明朝賣杏花。

自打比特幣(BTC)減半之後,它就一直在爬升,從減半前突襲低位59.5k,一路攀升到了如今的66k。

還有多少人在盼望更大的回撤?第一次減半前後,最大回撤-61.4%;第二次減半,-43.5%;第三次,-56.6%;這一次,第四次,迄今僅完成回撤-12%。這一次,歷史又將會如何完成它的韻腳?

日前,IMF(國際貨幣基金組織)放出了一篇論文,題目是關於比特幣跨境流動的研究,研究重點在其測量和驅動力。

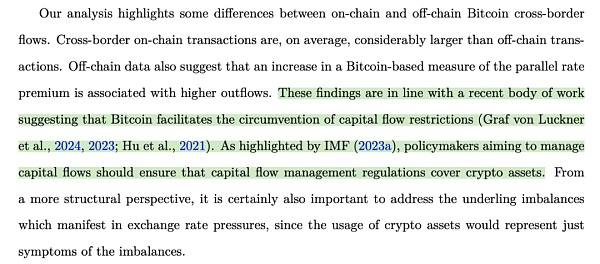

部分業內媒體看了標題就开始腦補,將其誤讀爲IMF對比特幣的態度發生了轉折,從反對轉爲了支持。這實在是差之毫釐,謬以千裏。讓我們先看一下論文結論部分的這兩句話吧:

「這些發現與近期的大量研究結果一致,即比特幣有助於規避資本流動限制(Graf von Luckner 等人,2024 年,2023 年;Hu 等人,2021 年)。正如國際貨幣基金組織(2023a)所強調的,旨在管理資本流動的政策制定者應確保資本流動管理條例涵蓋加密資產。」

正如網友Sean Doherty一針見血指出的:「毫無疑問,這篇論文的唯一目的就是讓各國政府更加關注它,這樣他們就能試圖將其監管到湮沒,並阻止它成爲真正的貨幣 —— 自由的貨幣。」

不過,論文還是提供了一些有趣的發現。

通過綜合鏈上數據分析公司Chainalysis的鏈上數據、現已關閉的比特幣鏈下交易平台LocalBitcoins的OTC(場外)交易數據,得出比特幣跨境流動的分析結果。然後對照研究機構EPFR以及IIF(國際金融機構)的全球美元資本流動數據,得出了幾點結論:

第一、相對而言,與更廣泛的全球經濟接觸有限的國家是比特幣的大用戶。

論文指出:「與一些國家的國內生產總值(GDP)相比,估算的比特幣跨境流動的規模相當大,尤其是在那些資本流動相對較少的國家。」

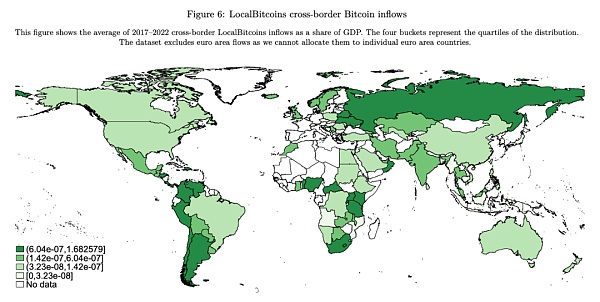

上圖是論文中的一張插圖,顯示的是LocalBitcoins的數據,經分析拆分到各個國家(除歐洲)的比特幣流入情況。顏色越深,流入價值量佔比本國GDP的比重越高;顏色越淺,則比重越低。

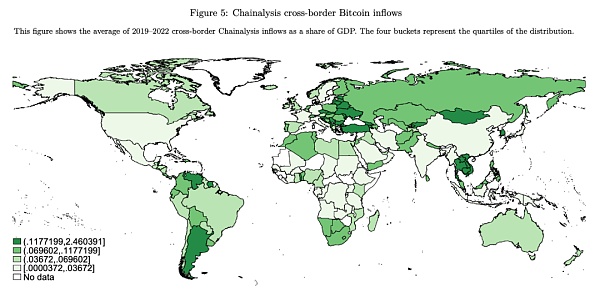

鏈上流動數據分析的結果也是類似的(這次包含了歐洲):

很明顯,如果是談論比特幣對該國跨境資金流動的影響程度,那么肯定是佔比GDP越高,影響程度越大。

不過,不要忘記了,中美兩個GDP數一數二的大國,它們的淺綠色(較低比重)乘上龐大的GDP之後,所對應的BTC的絕對數量,很可能要遠超一些深綠色(較高比重)的小國的數量。

到底誰才是真正的大玩家呢?還是應該看清楚。

所以,對於論文的觀點,說越是資本管控和受限的國家,人們越多用比特幣來作爲“減壓閥”,我們是應該質疑和獨立思考一下的。至少,美國這么一貫標榜資本自由,怎么和一貫被公知們抱怨資本管制的我國,是一樣的顏色(分量)呢?

看到這裏,教鏈不禁莞爾。這論文的意思,要么承認美國和我國的資本自由度是半斤八兩(公知是錯的),要么承認人們用比特幣並不主要爲了規避資本管制(論文是錯的)。二選一,請選擇吧。哈哈。

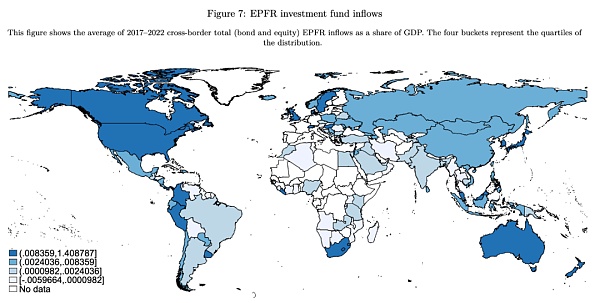

第二、美國的傳統美元資本流入量特別巨大,使其成爲一個“異類”。

從上圖看,美國GDP是我國的1.5倍弱,而且它也不搞什么生產制造,但是美元資本流入量佔GDP比重卻比我國高出一個分位點。別看加拿大和它都是深藍色的高比重,加拿大的GDP才多少?

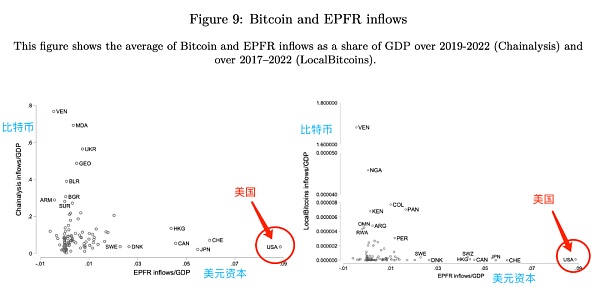

這也導致了,當把比特幣流入和美元資本流入放到一個坐標系下觀察,就能明顯看到美國是一個“離群點”。(如下圖)

如果我們逆向思維,以比特幣爲參照系,認爲比特幣流入量測量了一國對資本流入的自然需求水平,那么,在同等需求水平的情況下(顏色深淺相同),是不是美元資本超額流入越多,說明過量的資本吸收越甚?本來並不需要吸收那么多資本用於生產,卻好似資本成癮似的瘋狂吸收,這經濟體到底是得了什么病呢?

所以這論文是不是也在“暗示”我們,所謂“美國借助美元收割世界”此言不虛?

第三、比特幣的使用增長,是全球傳統經濟失衡的“症狀”。

要說驚喜的一面,是比特幣居然悄然間“女大十八變”,已經出落的亭亭玉立,甚至進入了IMF的視线。

要說憂慮的一面,則是IMF對比特幣的關注,顯然不是善意的。

IMF,作爲二战後美元秩序維護工具之一,和比特幣的關系,那就好比黃世仁和喜兒。只不過,給喜兒扎上紅頭繩的中本聰,卻不似楊白勞那么軟弱可欺。

因爲,全世界每一個覺醒的人,都是中本聰。無數個中本聰聯合起來,就一定能夠打倒黃世仁,建立新世界。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。