撰文:範佳寶,Odaily 星球日報

RWA 的簡單介紹

RWA,Real World Assets 的縮寫,意爲真實世界資產。不同於比特幣、以太坊這些區塊鏈上的「虛擬」資產,RWA 是 DeFi 賽道的現實資產基石。而最近火熱的 RWA 上鏈或者說 RWA 代幣化,就是利用技術手段,將真實世界存在的資產(如不動產、車輛、國債)上鏈,建立起區塊鏈資產和真實世界資產的聯系,從而完成真實資產的代幣化。

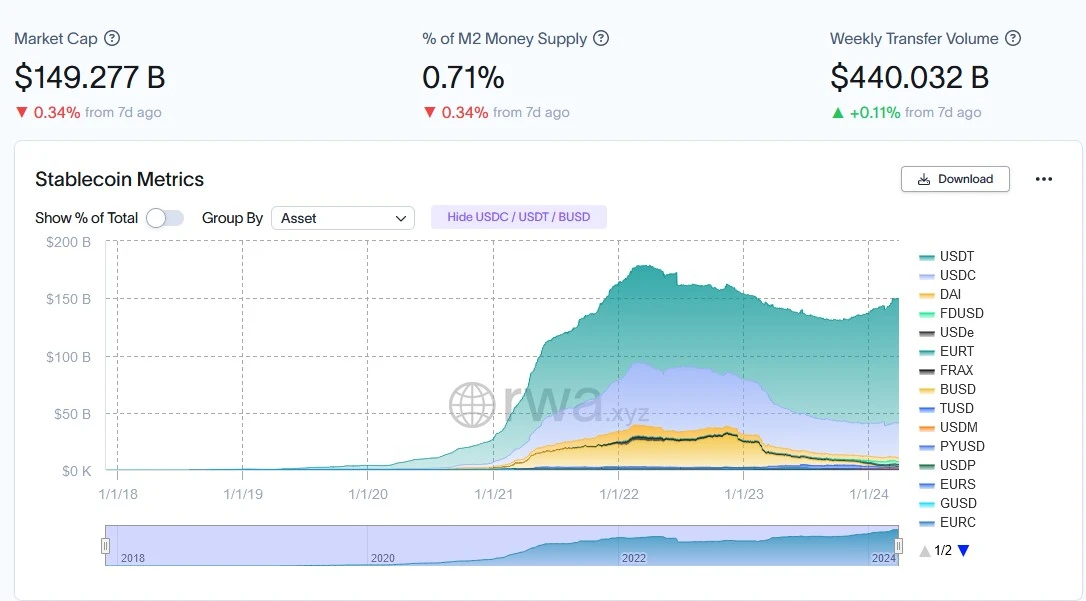

舉例而言,目前大家所爲最熟知的 RWA 代幣化項目就是 USDT 和 USDC。二者的形成原理一致:項目公司儲備美元,再鑄造對應數量的 USDT/USDC,將美元代幣化爲穩定幣,從而達到了美元代幣化的目的。

RWA 相關項目建立起了區塊鏈和現實世界的聯系,對區塊鏈而言,RWA 的出現使得一衆代幣和增長有了現實資產作爲底層支撐,增加了 DeFi 系統的穩定。對於傳統金融而言,RWA 項目一定程度上替代了傳統的金融中介,增加了資產的流通渠道,從而增加其流動性,減少資產流轉成本。

穩定幣項目概況,數據來源:RWA.xyz

RWA 的法律框架

由於鏈上 DAO 無法直接作爲法律主體,在籤訂協議、清算追償時往往多有不便。因此 DAO 出於合規化的考量,設立了鏈下基金會作爲法律實體管理 RWA 項目。這樣就將現實世界和鏈上世界結合起來。

另外,許多項目還採用 SPV,即特殊目的實體。這是專門爲項目對應資金池所設立的獨立法人,起到隔絕破產風險等作用。

不同 RWA 賽道的介紹和其中的法律問題

而 RWA 項目可以分爲這三種:

第一種是將非證券真實資產上鏈。如不動產、大宗商品、汽車、藝術品等。這種只是將普通的真實資產引入抵押物中,增加了抵押品的種類,從而實現區塊鏈底層資產的混合多樣,保證 DeFi 系統的穩定。

在這種情況下,抵押者仍然佔有資產,但是資產上鏈後的代幣卻質押在鏈上,不爲抵押人所實際佔有和控制。這樣在法律意義上出現了佔有權的矛盾——作爲所有權憑證的代幣和真實資產的控制方不一致。

換言之,由於 RWA 項目中債權人無法在鏈下直接控制真實資產,只能控制鏈上作爲憑證的代幣,因而會出現這樣的情況——從代幣的控制權來看,雙方構成了質押關系;而從真實資產的控制來說,雙方僅是抵押的關系。這也直接影響了擔保物的孳息歸屬和後續執行等。

並且,當抵押物是不動產,需要登記以宣告抵押時,情況會變得更加錯綜復雜。項目方如何核實抵押的真實性,能否快速作爲抵押權方完成登記,都是亟待明確的問題。

再者,根據法律規定,現實世界中的資產可以被多重抵押。這樣就有可能出現同一真實資產對應着多種代幣的情況。而這些代幣卻都能產生收益,也可以再次作爲鏈上的抵押物,如此螺旋嵌套的框架模式加劇了風險。

最後,信用違約後的執行也是一大痛點。民商事的違約需要當事人自行收集證據起訴,項目方需要承擔高額的訴訟成本甚至跨國訴訟的風險。而就算執行成功,實體非證券資產的流動性通常也是嚴重不足的,無法短時間內變現完成清償。這使得這種 RWA 較難發展。

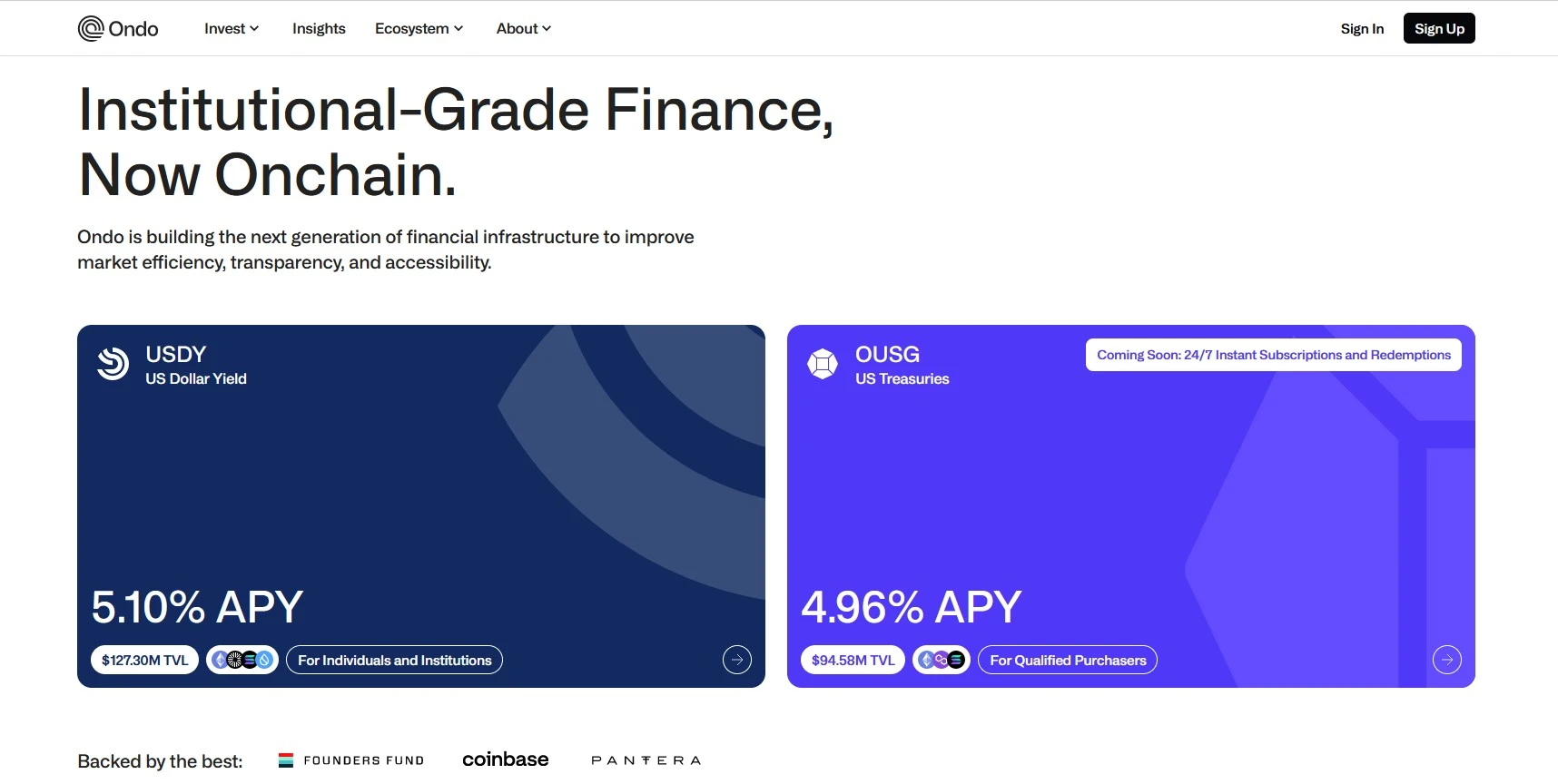

第二種是將有價證券或基金作爲 RWA 的抵押物引入。這種情況中,投資者持有的本質上還是代幣而不是基金。如 Ondo Finance 提供 USDY、OUSG、OSTB、OHYG 等產品以分別對應國債、短期國債、企業債 ETF 和高收益公司債券。而這些產品的利潤來源就是作爲底層抵押物的證券。值得一提的是,這樣的結構設計使得外國投資者可以繞开限制,投資美債、美股及美國國內的 ETF 基金。因此,Ondo 的白名單審核制度也較爲嚴格。

Ondo 的首頁

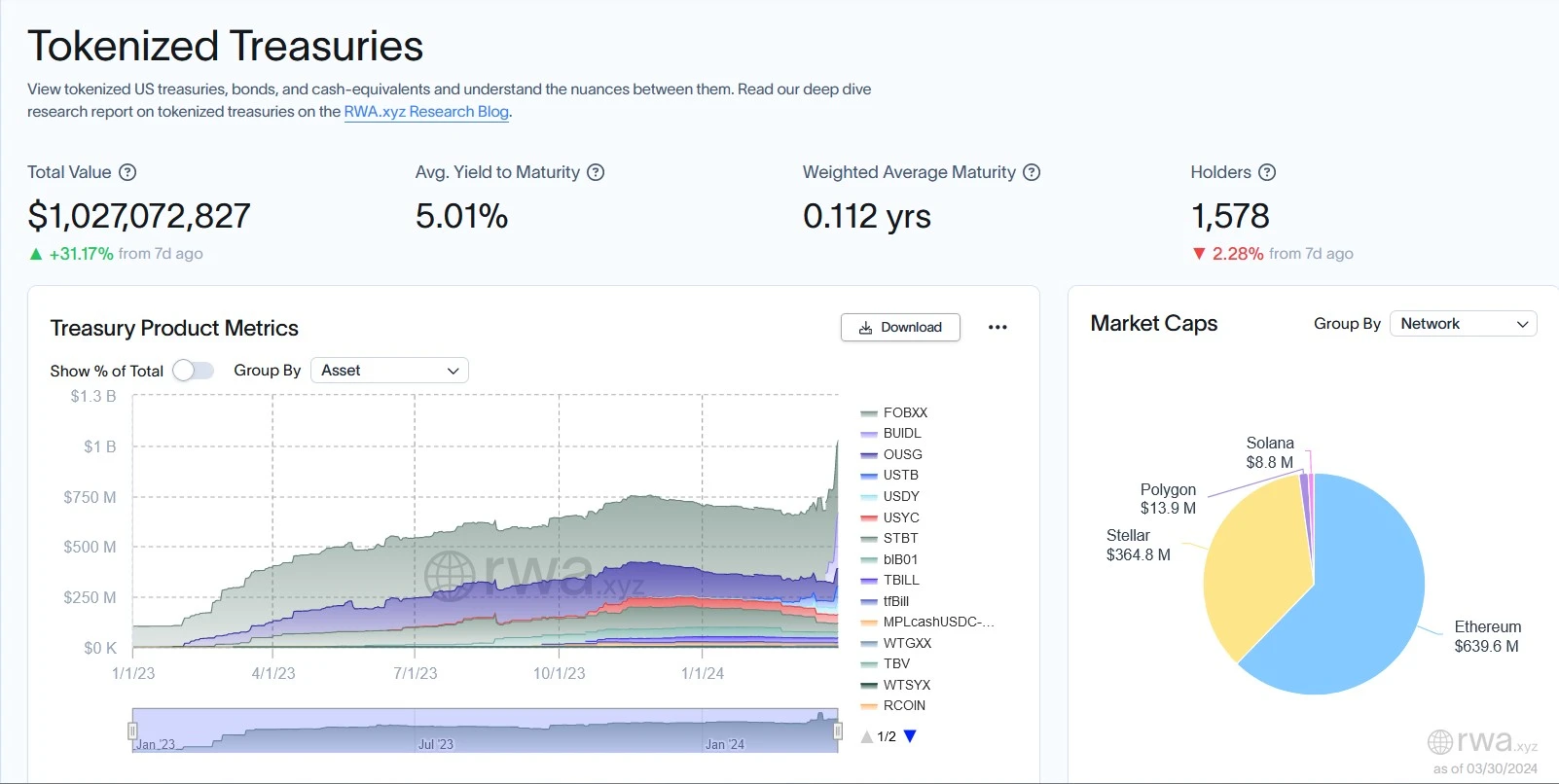

此外,由於加密市場天然波動性較大,比特幣和以太坊的每一次震蕩都有可能造成大量 DeFi 協議的清算和違約。而引入諸如國債、大型企業債券等的證券滿足了 DeFi 的核心,即資產增長,同時保證了安全性和穩定性。且更好監管,清算處理時更加方便,因而成爲了目前 RWA 發展的主賽道。

代幣化國債項目一覽,數據來源:RWA.xyz

第三種情況下,項目方以鏈下基金會作爲核心代持證券或基金,吸引投資者購买代幣,作爲持有該基金份額的憑證。這類項目在鏈上發行代幣,在鏈下通過基金會持有對應證券或基金。同前文中第二種不同的是,這種情況下投資者持有的代幣是作爲基金憑證存在的,投資者本質上持有的還是基金。區塊鏈在這種情況下作爲記账工具和管理工具使用,因此這種項目整體偏向於 CeFi。這些項目方也打造了一套適應當地法律框架的運作體系,因此出現的法律問題較少。

RWA 的後續發展

有關 RWA 的後續發展,我們認爲:

- 不動產爲首的現實資產較難被鏈上 DAO 所監管控制,且違約後的執行成本高。因此,未來相當一段時間內 RWA 的主要發展方向應該是以證券爲主的憑證類資產上鏈。

- 債權類的資產上鏈也將以國債、公司債、企業債爲主。

- 針對個人的實體資產抵押業務會主要服務大型客戶,降低違約風險和執行成本。

- 不管哪種 RWA 賽道,由於都建立了鏈下基金會作爲法律實體,RWA 會嚴格合規化以防止法律風險。

- 由於 RWA 本質是 DeFi 項目,以 yield 的發展模式爲主,因此未來會和更多的 DeFi 模式結合,如再質押等。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。