來源:劉教鏈

曉看紅溼處,花重錦官城。

一切就像是早有預謀似的。BTC(比特幣)用了6天時間,自14日7dMA(7日均线)上方的73.8k,一路跳崖,下來踩一踩30dMA(30日均线)的63k,非要試一試這裏的深淺。20日,多頭反攻30日线支撐,成功守住這個關鍵心理支撐位,收到了30dMA上方的63.6k。

翌日晨,美東時間20日下午2點,美聯儲結束了爲期兩天的3月份議息會議,對外發布了會議結論:維持聯邦利率5.25-5.5不變。維持2024年內3次降息預期不變。

此言一出,風險資產暴漲,標普500指數遽然拉升,再破歷史新高5240點。避險資產暴漲,徘徊多日的黃金猛然拉升,突破歷史新高2200刀/盎司。加密資產暴漲,BTC結束了對支撐位的試探,掉頭向上,猛攻至67-68k,將30日均线遠遠甩在了身後。

猶記3月16日教鏈文章《BTC現階段或不具備長期下跌基礎》。回測30日均线,踩踩更健康。時間換空間,爲接下來繼續牛市之路奠定更爲堅實的基礎。

前幾日聽信空頭、恐慌下車的,或者貪圖新低、不敢上車的,這下子又要口瞪目呆、瞠目結舌了。大餅(BTC)急漲的時候,盼着它倒車接人。可當大餅真的倒車接人時,卻又扭扭捏捏不上車。神仙都救不了。

所以教鏈的八字訣講的是“逢跌加倉”,而不是“逢低加倉”。因爲幾乎目之所及的所有人,就沒有幾位能精確抓住低點的。包括教鏈自己。

正因爲根本無法判斷什么是“低”,所以,遇到大跌打折的機會,該上就得上。

打折促銷的時候不买,那就等漲價之後再买咯。

美聯儲現在,顯然是不惜睜眼說瞎話也要爲降息做預熱。這就應了教鏈早在3月9日所說的:“美聯儲嗅到危機!”(劉教鏈2024.3.9文章《比特幣、黃金歷史新高:美聯儲嗅到危機!》)

在20日文章《日本結束負利率,美聯儲是否會跪倒在渡邊太太的石榴裙下?》中,教鏈指出,“現在日銀加息了,這就把難題拋給了美聯儲:是繼續維持高息甚至拉得更高,維持套利空間不變,留住渡邊太太們;還是順勢借坡下驢,降息放水,把渡邊太太們撤離後留下的空洞給填滿,撐住資產價格?”

美聯儲看起來有兩個選項,其實可能只有一個必選項,那就是——降息、放水。因爲日增萬億的美國國債,再這么硬撐下去,沒有把東邊的對手耗死,自己可能要先崩潰了。

其實早在去年,筆者就對美聯儲有必要在2024年中或3季度前降息進行了推定。推定的依據就是當時耶倫執掌的美國財政部超額發債,承諾次年也就是2024年年中回購。當時內參中是這樣寫的:「所以大家看到,耶倫在8月份大發債的時候,甚至還多發了一些,說是今天多融一些米,明年好回購。明年年中或Q3回購,回購高息債,置換爲低息債,這是一個降低負擔的思路。如果是這樣打算的話,鮑威爾就要在置換之前配合把利息給降下來。」

爲什么我們說美聯儲對此前天天掛在嘴邊猶如“聖旨”一般要緊的通脹忽然“視若無睹”了呢?不妨簡要回顧一下過去數日的教鏈內參中,對於宏觀層面的追蹤報告:

教鏈內參3.12《以太坊坎昆升級是否會打开上升空間?》:「主要和核心年度通脹率均略高於預期。」「同時,月度消費者物價和核心消費者物價上漲了 0.4%。」

教鏈內參3.13《以太坊坎昆升級完成,助力L2阻擊新公鏈》:「強於預期的美國通脹數據進一步給美聯儲何時开始降息的前景蒙上了陰影。周二的數據顯示,美國2月份的總體通脹率加快至3.2%,高於預期和1月份的3.1%,而核心通脹率從3.9%放緩至3.8%,但仍高於共識的3.7%。」

教鏈內參3.14《研究稱BTC將在4月初升至77k,90天內升至14.6萬刀》:「美國生產者通脹率高於預期,初請失業金人數減少,使投資者重新調整了對美聯儲降息的押注。2024 年 2 月,美國最終需求生產者價格指數月率上升 0.6%,創去年 8 月以來最大增幅,是預期的兩倍。」

教鏈內參3.15《全面回調!》:「自 CPI 和 PPI 數據高於預期以及初請失業金人數減少以來,美聯儲降息的不確定性促使投資者重新調整對寬松貨幣政策的押注。美聯儲6月降息的可能性已從一周前的74%降至約50%,這削弱了持有非收益資產的吸引力。」

教鏈內參3.18《美聯儲开會前,土狗的末日狂歡》:「由於美國通脹數據強於預期,抑制了提前降息的預期,美元和國債收益率走強。」

教鏈內參3.19《加密瀑布,利空撲面而來》:「由於通脹數據強勁,交易商們已經縮減了對 6 月份降息的押注。」

教鏈內參3.20《多頭反攻30日线支撐》:「市場普遍預期美聯儲將把利率維持在當前水平,而在美國通脹數據強勁的情況下,市場縮減了對 6 月份降息的押注。」

鮑威爾領導的美聯儲,視數據爲天命,不敢稍有僭越。可這會前的風聲鶴唳,敢情就是爲了驚嚇一波市場,暴打一下多頭是么?

看看會後鮑威爾是怎樣掩耳盜鈴的說辭吧:

「今年某個時候开始降息是合適的。」

「如果勞動力市場顯著疲軟,那么就會是降息的理由。」

「盡管最近數據有所變化,但通脹數據並未改變整體情況,即通脹逐步下行」

「不久之後放慢縮表步伐是適宜之舉。」

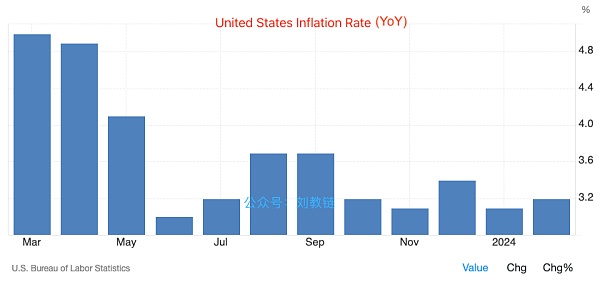

翻出來美國通脹數據(年率):

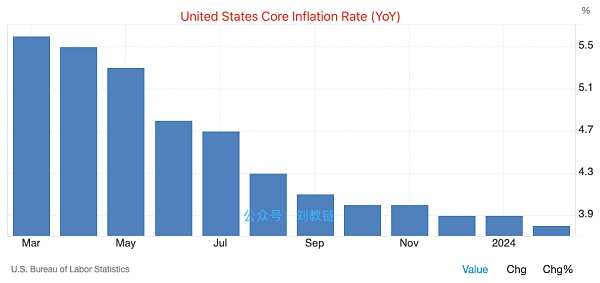

再翻出來核心通脹數據(年率):

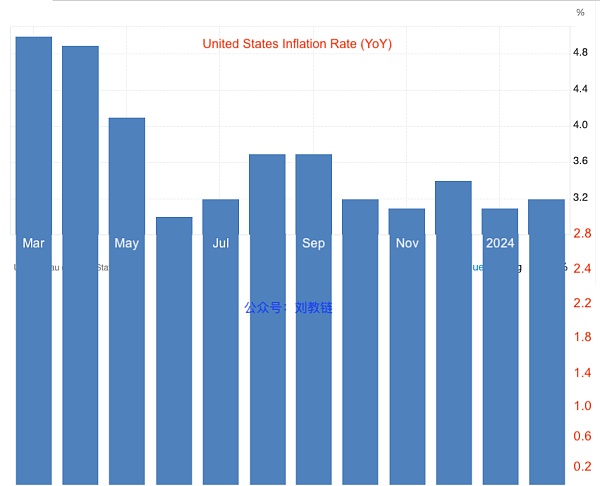

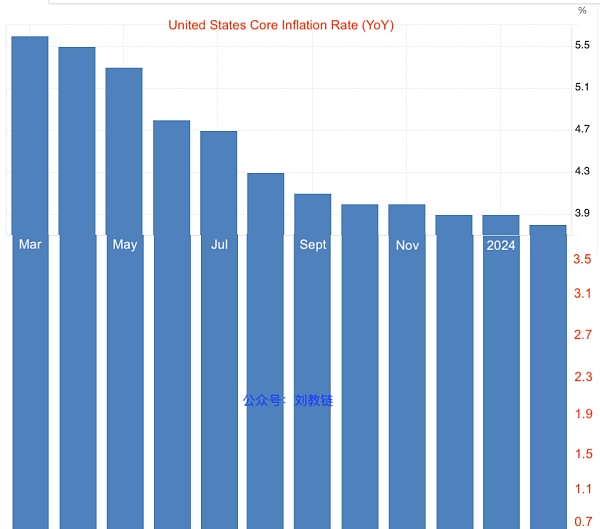

請注意,上面圖表的Y軸不是從0开始的,這在直觀上給人造成了一種視錯覺。我們擴展一下大概應該是下面這樣,直覺才更符合現實:

通脹:

核心通脹:

於是乎:橫看豎看兩相宜,解讀全憑一張嘴。

如果要鷹派一些,那就說,我們現在離2%的通脹控制目標還很有距離(而且看起來減緩速度顯然在降低,離目標更加遙遙無期)。

如果要鴿派一些,那就說,我們看到整體趨勢在逐步下行嘛。

由此我們也就看穿了美聯儲的僞裝和假象:它根本就不是根據數據進行決策,而是根據政治需要做出決策,然後倒過來根據決策的需要去解讀數據。

枝上柳綿吹又少,多情總被無情惱。

無情出塊、一往無前的比特幣,無情加倉、堅定持有的囤幣人,是這個市場上最無煩惱的。

意志孱弱、瞻前顧後的美聯儲,必敗無疑。

意志如鋼鐵般不可撼動的比特幣人,必將獲勝。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。