文章作者:Cy Watsky, Jeffrey Allen, Hamzah Daud, Jochen Demuth, Daniel Little, Megan Rodden, Amber Seira,文章編譯:Block unicorn

引言

穩定幣在去中心化金融(DeFi)和加密資產市場中變得越來越重要,它們的突出地位導致人們對其作爲在區塊鏈網絡上運行的美元表現形式的獨特作用進行更嚴格的審查。穩定幣試圖執行一種機械上復雜的功能——即使在市場波動時期也保持與美元掛鉤。然而,近年來,在壓力巨大的時期,一些穩定幣已經與二級市場脫鉤。盡管每次連續的市場事件都揭示了不同穩定幣的新的、獨特的風險,依然有許多分析都質疑了不同穩定幣設計的固有穩定性(或不穩定性)。

2023 年 3 月發生的事件就說明了這些轉變和挑战。2023 年 3 月 10 日,穩定幣美元硬幣 (USDC) 的發行人 Circle 宣布,在監管機構控制硅谷銀行之前,它無法將其持有的部分 USDC 儲備轉出。USDC 的價格與美元大幅脫鉤,隨着市場對這一消息做出反應,其他穩定幣的市場也大幅波動。多種因素的綜合作用使得三月份的事件對於尋求了解穩定幣市場復雜性的研究人員來說特別有吸引力。本文分析了許多這些因素,重點是區分穩定幣危機期間的一級市場和二級市場動態。

我們首先概述穩定幣的抵押、在一級市場發行和在二級市場交易的方式。然後,我們轉向 2023 年 3 月穩定幣市場事件的案例研究,這些事件震動了加密資產市場。我們討論了四種感興趣的穩定幣,重點關注它們不同的技術設計,並詳細介紹了主要發行點和二級市場的動態。從這一分析中,我們得出了有關壓力時期穩定幣市場性質的一些一般性見解。

背景

穩定幣是一類加密資產,旨在相對非加密參考資產保持穩定的價值。就本說明而言,我們重點關注以美元計價的穩定幣——絕大多數在加密市場上交易的穩定幣。與價值會波動的加密資產不同,穩定幣通常純粹是爲了投機而購买,穩定幣可以作爲(理想的)穩定的價值儲存和交換媒介。穩定幣的激增導致其在 DeFi 市場和服務中得到廣泛使用,以促進加密貨幣交易所的交易,並作爲進入加密貨幣市場的入口。

穩定幣的設計

根據抵押和發行方式,穩定幣通常可以分爲三類:法幣支持的穩定幣、加密貨幣抵押的穩定幣和算法(或無抵押)穩定幣。穩定幣旨在維持穩定價值的方式對其作爲交換手段或價值儲存手段的效用以及產品固有的中心化水平(或缺乏中心化)產生影響。

由法定貨幣支持的穩定幣是由現金和現金等價物儲備(例如存款、國債和商業票據)支持的。大多數法幣支持的穩定幣都是中心化的,即由一家公司負責在公共區塊鏈上以與區塊鏈外部持有的法幣儲備 1:1 的比例發行穩定幣。在較高層面上,穩定幣發行者有責任確保在區塊鏈上發行的代幣數量不大於發行者“鏈下”儲備的美元價值。

加密貨幣抵押的穩定幣由一籃子加密資產(例如其他穩定幣或加密資產,包括比特幣或以太)支持,因此每個發行的穩定幣至少持有價值一美元的加密資產作爲儲備。它們本質上往往是去中心化的,由自動執行的智能合約負責代幣的發行。用戶存入一定數量的加密資產,智能合約通常以超額抵押比率鑄造適當數量的穩定幣代幣作爲回報。如果抵押品的價值跌至一定水平以下,一系列智能合約支持的流程就會清算抵押品,並從供應中消除多余的穩定幣。

從很多方面來說,算法穩定幣是最難定義的類別。它們在設計上往往沒有抵押或完全沒有抵押,而是使用智能合約和各種激勵結構,通過根據需求調整穩定幣的供應來維持錨定匯率。Terra 是 2022 年 5 月崩潰之前最大的算法穩定幣,它代表了一種模型,其中穩定幣由加密資產“支持”,其供應量直接根據穩定幣需求的變化而波動。隨着穩定幣退出流通,支持加密資產的供應量增加,從而降低支持加密資產的價格,反之亦然,會鑄造新的穩定幣。通過這種方式,支持算法穩定幣的加密資產是同一系統內生的,這與加密抵押穩定幣不同,後者理論上是由其他不相關的加密資產支持的。這種抵押品設計導致了幾種算法穩定幣快速且顯着的“死亡螺旋”。

穩定幣:一級市場與二級市場

穩定幣的發行和抵押品設計是穩定幣發行者根據需要調整抵押品或供應量,向消費者保證每個穩定幣價值一美元的方式。然而,二級市場實際上對資產進行定價,並有助於穩定幣維持其與美元掛鉤的地位。

法定貨幣支持的穩定幣發行人往往只與機構客戶鑄造和銷毀新的穩定幣,這意味着散戶交易者依賴二級市場來獲取穩定幣。因此,並非所有穩定幣交易者都可以訪問主要發行點,而那些無法訪問的交易者只能通過二級市場爲穩定幣的掛鉤做出貢獻。 但其他穩定幣的一級市場可以包括更廣泛的參與者。例如,DAI 是一種通過去中心化智能合約發行的加密抵押穩定幣,允許以太坊上的任何用戶存入抵押代幣以換取穩定幣。

穩定幣的掛鉤也通過二級市場的廣泛交易來維持,例如 DeFi 平台和中心化交易所。穩定幣發行機構的直接客戶可以進行套利交易,利用一級市場的匯率與二級市場的匯率之間的差異獲利,以維持穩定幣的掛鉤。去中心化交易所和流動性池爲套利交易提供了額外的機會,例如穩定幣特定的自動做市商。

市場觀察人士通常不會通過主要發行點來確定穩定幣是否在特定點保持掛鉤,因爲穩定幣發行人不太可能承諾以低於一美元的價格贖回穩定幣。相反,跨交易所匯總的價格往往是最受歡迎的定價數據來源,盡管市場效率低下可能導致難以准確地爲穩定幣和其他加密資產定價。

關於穩定幣發行和加密資產市場背後的經濟學文獻仍在努力解決基本問題,但一些新興研究領域提供了對穩定幣穩定性以及穩定幣在加密資產市場中所扮演的角色的見解。Baur 和 Hoang(2021)以及 Grobys 等人(2021)提供了穩定幣作爲對衝比特幣波動性的作用的證據,並認爲,因此,穩定幣的價格並不總是穩定的,因爲它們受到其他加密資產市場波動的影響。Gorton 等人(2022)認爲,穩定幣向加密貨幣市場中的槓杆交易者提供貸款的效用並解釋了它們保持穩定的能力。幾篇論文分析了新穩定幣的發行對其他加密資產市場的影響,有證據表明穩定幣的一級市場與穩定幣和其他加密資產的二級市場之間存在關聯。Ante、Fiedler 和 Strehle(2021)認爲,新穩定幣的鏈上發行與其他加密資產的異常回報有關,而 Saggu (2022) 則認爲,投資者對新的 Tether 鑄幣事件的公开宣布的反應情緒是對比特幣價格做出積極反應的原因。

也許對我們的分析來說信息量最大的是 Lyons 和 Viswanath-Natraj (2023),他們探討了穩定幣的一級市場和二級市場之間的流動,認爲穩定幣“進入一級市場對於套利設計的效率至關重要”(第 8 頁) )。作者發現,Tether 在 2019 年和 2020 年的設計發生了變化,擴大了其一級市場的准入,減少了錨定的不穩定性。我們從他們的方法中汲取靈感,考慮穩定幣一級市場與二級市場價格錯位之間關系的重要性,並採用了他們的一些方法。我們將這種分析方法擴展到市場壓力時期的穩定幣市場,強調四種穩定幣一級市場之間的機械差異以及去中心化和中心化二級市場的活動。

案例研究:2023 年 3 月穩定幣運行

2023 年 3 月 10 日,穩定幣美元硬幣 (USDC) 的發行人 Circle 宣布,在監管機構接管之前,它無法將硅谷銀行持有的 33 億美元 USDC 儲備(其儲備約 400 億美元)轉出銀行。二級市場上 USDC 的價格與美元脫鉤,隨着市場交易人員對這一消息的反應,其他穩定幣的市場也出現了大幅波動。在我們的案例研究中,我們研究了當時最大的四種穩定幣:USDC、Tether (USDT)、Binance USD (BUSD) 和 DAI。

我們的分析並追蹤了市場動蕩期間一級市場、去中心化二級市場和中心化二級市場的活動,以梳理穩定幣之間的差異,並展示從鏈上和鏈下數據中可以看出的內容。

技術細節:USDC、USDT、BUSD、DAI

USDC 是由 Circle 發行由法幣支持的穩定幣。與許多法幣支持的穩定幣一樣,只有 Circle 的直接客戶(通過申請流程清算)才能進入 USDC 的一級市場,而這些客戶往往是加密資產交易所、金融科技公司和機構交易商等企業。大多數散戶從中介機構購买穩定幣,並可以在二級市場(例如中心化和去中心化交易所)上买賣它們。

3 月 11 日,Circle 宣布,USDC 的“發行和贖回受到美國銀行系統工作時間的限制”,並且此類“USDC 流動性操作將在周一早上銀行开門時恢復正常”。該公告暗示一級市場的運營將受到限制,而後來的公告則暗示贖回積壓已經增加。我們在以下幾節中的分析研究了 USDC 一級市場中可見的鏈上活動,盡管我們無法推斷鏈下積壓的程度。通常向散戶提供 USDC 與其他穩定幣或 USDC 與美元之間一對一交易的交易所隨後會暫停此類交易,進一步切斷想要出售 USDC 的二級市場參與者的資金外流。

BUSD 是 Paxos 發行由法幣支持的穩定幣。雖然它的機械運作方式與本說明中描述的其他法幣支持的穩定幣類似,但它在幾個方面存在顯着差異。其一,監管機構於 2023 年 2 月停止了 BUSD 的新發行,這意味着在我們分析的時期內,BUSD 的一級市場只能銷毀代幣並減少供應。其次,雖然 BUSD 僅在以太坊上發行,但 BUSD 的持有量高度集中在幣安相關錢包中——超過 85% 的 BUSD 在以太坊上。大約三分之一的 BUSD 被鎖定在以太坊上的幣安錢包中,代表鎖定的 BUSD 的代幣在幣安智能鏈(另一個區塊鏈)上發行。因此,BUSD 在基於以太坊的去中心化市場的交易中發揮的作用也小得多。

USDT 是市場上最大的穩定幣,也是一種由法定貨幣支持的穩定幣,其主要市場僅限於一組經過批准的客戶,這些客戶往往是公司而不是散戶交易者。USDT 的一級市場比 USDC 的限制要嚴格得多,據報道,鏈上每次鑄幣的最低價格爲 100,000 美元(Ehrlich 和 Bambysheva 2022)。稍後我們將進一步深入研究 Tether 一級市場的活動。值得注意的是,雖然USDC在一級市場和二級市場上都受到了限制,BUSD的發行也被監管機構叫停,但USDT在案例研究期間並未受到異常的技術限制。

Dai 是一種加密貨幣抵押的穩定幣,其發行由名爲 MakerDao 的去中心化自治組織 (DAO) 管理,並通過智能合約實施。Dai 僅在以太坊上發行,任何以太坊用戶都可以訪問發行代幣的智能合約。這些智能合約因提供的各種抵押品類型和維持抵押品水平的機制而異。例如,用戶可以打开 Maker Vault,存入以太坊 (ETH) 或其他可接受的易變加密資產,以超額抵押比率生成 Dai,例如 150 美元的 ETH 兌換價值 100 的 Dai 。另一方面,Dai 的掛鉤穩定性模塊允許用戶存入另一種穩定幣,例如 USDC,以獲得完全相同數量的 Dai 作爲回報。因此,Dai 在我們研究的穩定幣中是獨一無二的,因爲它的一級市場可供任何能夠訪問 DeFi 的以太坊用戶使用,而且穩定幣存在多個、機制上不同的一級市場。控制代幣供應的自動執行機制的性質使其一級市場理論上比其他穩定幣更加活躍。此外,Dai 的一部分由 USDC 抵押,這一事實將 Dai 市場與 USDC 市場的變化更直接地聯系在一起。

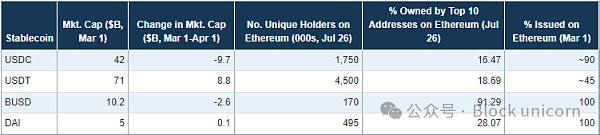

表 1 顯示了每種穩定幣的一些描述性統計數據。值得注意的是,USDC 的市值在 2023 年 3 月期間減少了約 100 億美元,而 USDT 的市值則增加了約 90 億美元。盡管 DAI 的供應量在一個月內波動,但最終其市值變化很小。BUSD 市值下跌超過 20 億美元。此外,USDT 的顯着不同之處在於,截至 2023 年 3 月 1 日,其供應量中只有 45% 是在以太坊上發行的,而大部分非以太坊發行的 USDT 都是在 Tron 上發行的。

表 1. 穩定幣的描述性統計(2023 年)

二級市場交易活動

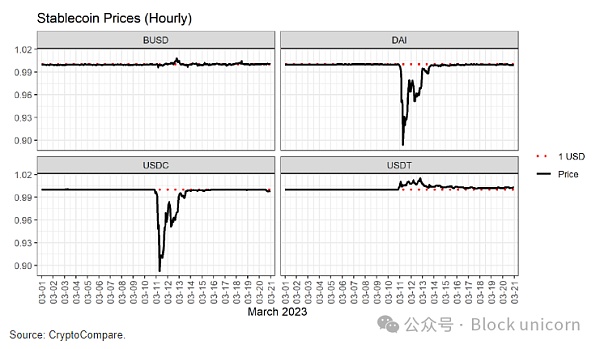

穩定幣的二級市場爲市場觀察者提供了默認的定價數據來源。圖 1 顯示,這四種穩定幣的價格在 SVB 倒閉後的幾天內出現了巨大差異。USDC 和 DAI 以驚人相似的模式脫鉤,觸及 90 美分以下的低點,並在三天內以相似的速度恢復。鑑於穩定幣的主要責任是保持與美元掛鉤,人們可能會認爲類似的價格下滑將表明兩種資產的整體市場狀況相似。然而,如表 1 所示,DAI 的市值在 3 月份事件之後有所增加,而 USDC 的市值縮水了近 100 億美元。相反,雖然BUSD和USDT均出現溢價,但BUSD的市值縮水,而USDT的市值則增加了90億美元。因此,僅靠定價數據並不能解釋三月份活動期間的全部市場動態。

圖 2. 二級市場上的每小時穩定幣的價格 (CryptoCompare)

中心化交易所(CEX)仍然是散戶交易者在二級市場上交易加密資產最流行的方式,但去中心化交易所(DEX)在過去幾年中越來越受歡迎。在較高層面上,DEX 尋求爲用戶執行類似的功能:它們充當加密資產交易的市場。然而,它們在幾個關鍵方面存在顯着差異:

CEX 可以作爲法定貨幣的進出通道。用戶可以用法定貨幣進行交易來購买加密貨幣,反之亦然。另一方面,用戶不能在 DEX 上以法定貨幣購买或出售穩定幣。這一限制導致穩定幣在去中心化交易所中佔據主導地位,成爲類美元貨幣交易的法定貨幣的唯一替代品。

CEX 使用傳統做市商和限價訂單簿進行運營,而 DEX 使用自動化做市商,即使它們試圖大致上類似的做市功能,其行爲也可能有所不同。

用戶必須登錄集中式系統才能訪問 CEX,通常通過共享識別信息來遵守當地的“了解你的客戶”法規。另一方面,DEX 基於無需許可的智能合約運行,這使得它們在理論上更加开放。不過,對於經驗不足的加密貨幣交易者來說,CEX 可能類似於更傳統、直觀的系統,而 DEX 則要求用戶熟悉 DeFi 應用程序的操作。

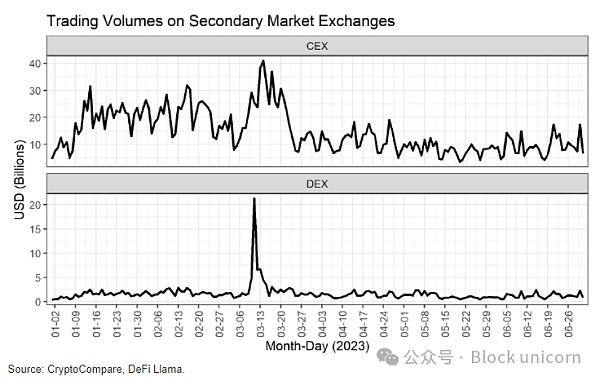

這些類別交易所之間的差異可能導致了 3 月份活動期間 CEX 和 DEX 活動的差異。圖 2 顯示,兩類交易所在 3 月份的事件期間都經歷了交易量激增,但程度不同。雖然 DEX 交易量在 3 月 11 日增至歷史新高,超過 200 億美元,但與 10 億至 30 億美元之間的典型交易量相比,CEX 交易量在 2023 年上半年達到了高位,但與其他時期的水平並沒有顯着不同, 而且它們並不是歷史新高。此外,DEX 交易量的峰值先於 CEX 交易量的增加,然後在 CEX 交易量達到峰值之前下降。然而,交易量的這些差異並沒有導致中心化市場和去中心化市場之間資產定價的重大差距。進一步研究梳理出 CEX 和 DEX 在壓力時期的差異,將有助於理清它們在穩定幣運行場景中促進活動中所扮演的角色,以及自動化做市商和限價訂單簿之間的機械差異的影響。

圖2. 2023年上半年二級市場日交易量

二級市場活動的增加最終將壓力傳遞給穩定幣的一級市場,因爲脫鉤穩定幣的過度拋售壓力以及對溢價交易的穩定幣的過度需求理論上應該會導致一級市場的發行或贖回。我們將在下一節中檢查數據。

一級市場

以太坊區塊鏈上存儲的數據的公开性使我們能夠直接查看穩定幣的創建和銷毀,我們進行此分析的部分原因是爲了演示研究人員可以通過區塊鏈數據推斷穩定幣的主要市場。我們以多種方式呈現這些數據,但我們並不試圖斷言一種或另一種方法對於理解穩定幣一級市場的性質具有首要地位。對鏈上發行的描述性分析爲穩定幣二級市場上更廣泛引用的數據提供了富有啓發性的補充。我們希望未來的研究能夠質疑穩定幣一級市場和二級市場之間關系的理論基礎。

我們使用亞馬遜網絡服務公共區塊鏈數據來訪問鏈上數據,以跟蹤以太坊上穩定幣的供應變化。我們跟蹤兩組數字:鏈上代幣的“鑄幣量”和“燃燒量”,以及與每個法幣支持的穩定幣發行人相關的國庫錢包的進出情況。代幣的鑄造和銷毀只是描述了以太坊總供應量中代幣的增加或減少。我們遵循 Lyons 和 Viswanath-Natraj (2023) 來衡量從一級市場到二級市場的“淨流量”。BUSD、USDT 和 USDC 的發行者各自擁有一個國庫錢包,該錢包保存着鏈上鑄造但尚未發行給其他方的剩余代幣。通過從鏈上鑄造的代幣淨額中減去進入國債錢包的淨轉移額,我們可以跟蹤從一級市場流向二級市場的新資金淨額。由於 DAI 是通過智能合約直接向持有者發行的,因此沒有國庫錢包作爲 DAI 鏈上初始分配的中介。

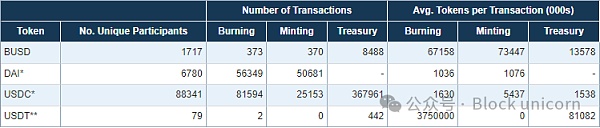

作爲背景,表 2 提供了 2022 年(遠在相關事件窗口之前)比較每種穩定幣主要市場的匯總統計數據。該表記錄了一年中鑄幣、銷毀和國庫錢包交易的數量和平均值。顯而易見的是一級市場活動頻率和每筆交易平均規模的差異。從交易數量和獨特的一級市場參與者來看,DAI 和 USDC 的一級市場比 BUSD 和 USDT 活躍得多。此外,平均而言,BUSD 和 USDT 的一級市場交易量高於 DAI 和 USDC。顯然,在結構和功能方面被認爲相似的代幣(例如 USDC 和 USDT)可能具有非常不同的潛在一級市場動態。

表2. 2022 年以太坊上穩定幣一級市場的活動

如前所述,雖然以太坊上的查看活動佔 Dai、USDC 和 BUSD 的絕大多數,但 USDT 的大部分代幣都在 Tron 上。通過 Tronscan 訪問的 Tron 區塊鏈數據表明,Tron 的主要市場與以太坊沒有明顯不同,並且在以太坊上觀察到的動態並不是由於我們分析中缺少 Tron 的活動造成的。

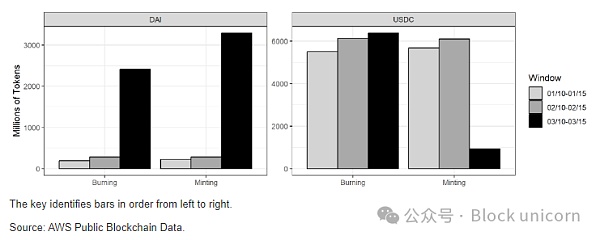

轉向脫鉤事件期間的主要市場活動,圖 3 繪制了 DAI 和 USDC 在三個可比窗口中鑄造和銷毀的代幣總數。3 月 10 日至 3 月 15 日是 Circle 宣布 SVB 資金滯留問題和宣布“大幅清除”所有累積積壓贖回之間的時期。這些日期大致與 SVB 倒閉後加密貨幣市場活動異常活躍的時期一致。描繪了脫鉤前幾個月的兩個等長窗口進行比較。該圖揭示了三個值得注意的觀察結果。首先,與正常交易量相比,DAI 在此期間經歷了異常的一級市場活動。其次,USDC 的銷毀活動在此窗口期並沒有異常,但其鑄幣活動卻低迷。最後,DAI 在事件窗口期間出現了淨發行量增長,而 USDC 則出現了淨虧損。鑑於這兩種穩定幣在此期間都解除了掛鉤,未來的研究可以研究危機期間淨發行量差異的驅動因素。

圖 3. 以太坊上選定窗口內的 DAI 和 USDC 鑄造和銷毀活動

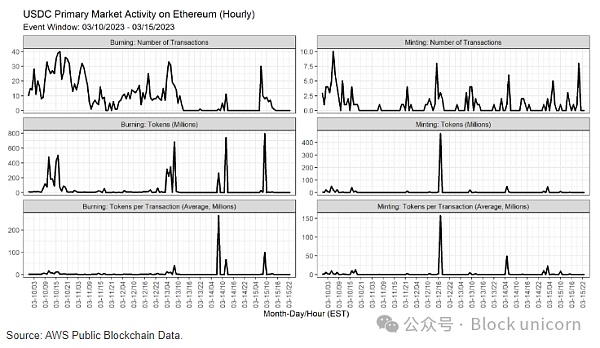

進一步深入了解 USDC,圖 4 繪制了 3 月 10 日至 3 月 15 日事件窗口內該代幣的每小時鑄造和銷毀數量、價值和平均值。在這裏,我們有興趣觀察 3 月 10 日星期五和 3 月 13 日星期一之間的主要市場活動,當時 Circle 分別暫停和恢復了贖回。在按小時檢查這些交易時,我們能夠將公司員工的公开聲明與詳細的一級市場動態進行比較。盡管在此窗口期間存在大量銷毀交易,但交易的總價值和平均規模有限。

圖 4. USDC 在脫鉤事件期間在以太坊上的主要市場活動

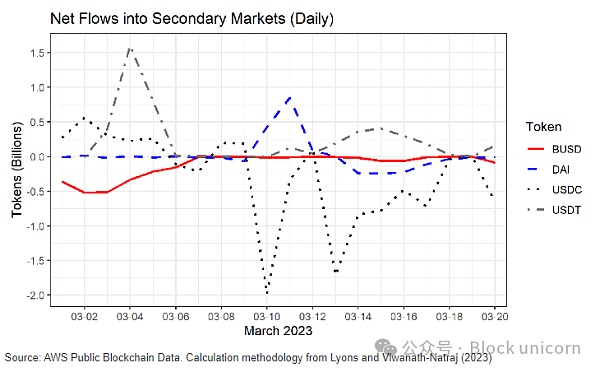

圖 5 顯示了 3 月 1 日至 3 月 20 日期間所有四種穩定幣每日流入二級市場的“淨流量”。在脫鉤事件窗口之前,紐約金融服務部於 2 月中旬下令 Paxos 停止發行 BUSD 後,BUSD 在一段時間內經歷了顯着的資金外流。圖 5 顯示了與其他穩定幣相比,在 3 月份脫鉤事件期間 USDC 出現了顯着的負流量。3 月 10 日,近 20 億美元的 USDC 代幣從二級市場下架,周末淨流量減少,然後在 3 月 13 日星期一再次开始大量流出。在案例研究期間,Dai 也脫離了掛鉤,淨流量大幅減少。3 月 11 日,流入二級市場的資金有所增加,隨後一周出現較小程度的資金流出。與此同時,USDT 是在脫鉤事件發生後一周內流入二級市場的唯一穩定幣,這可能反映了投資者轉向安全的動態。流入二級市場的淨資金補充了我們對這一時期二級市場活動的觀察。盡管 USDC 的拋售壓力導致二級市場資金流出,但令人驚訝的是,盡管 DAI 的價格以類似的速度波動,但其仍出現了淨流入二級市場的情況。

圖 5. 從一級市場到二級市場的淨流量

總體而言,在分析鏈上數據時,我們觀察到危機期間四種穩定幣的一級市場活動存在顯着差異,我們的結果表明,僅僅依靠交易所的定價數據並不能說明穩定幣擠兌的全部情況。我們的分析提出了幾個研究問題,並強調,根據穩定幣的技術特徵,一級市場行爲對於理解穩定幣危機動態非常重要。

結論性思考

在穩定幣市場事件發生後,媒體報道和分析通常只關注二級市場的價格錯位。由於關於如何解釋穩定幣市場動態整體的文獻仍未解決,我們的技術和實證分析提供了一些見解,表明需要進一步探究的領域已經成熟:

穩定幣在加密貨幣市場中的主要功能是保持價值穩定。因此,價格下滑可能會損害穩定幣的長期表現,而從歷史上看,這種動態也是如此。然而,僅價格下滑不足以解釋穩定幣的長期表現結果。事實上,在 3 月份的事件中,USDC 經歷了價格大幅滑落和隨之而來的市值下降,而 USDT 在經歷市值上升之前以溢價交易。但 BUSD 的交易溢價,而其市值反下降,而 DAI 在擺脫危機並增加市值之前,已跌破與美元掛鉤的水平。盡管監管機構停止發行 BUSD 等一些明顯因素有所貢獻,但仍需要進行更多研究來評估其他影響因素,但仍存在一些問題。爲什么 DAI 在二級市場上的定價與 USDC 如此相似?不同的一級市場對這些穩定幣的影響有多大?

無論是在正常時期還是在危機時期,穩定幣的一級市場都存在巨大差異。即使是表面上看起來類似的穩定幣(例如 USDT 和 USDC 等由法定貨幣支持的穩定幣)也是通過一級市場進行分配的,這些市場在頻率、參與者數量和對外部衝擊的反應方面具有獨特的特徵。這些變化對於價格穩定、運行風險和價格復蘇的重要性值得進一步詳細探討。

我們的實證分析表明,去中心化和中心化交易所在危機時期的運作方式有所不同,盡管它們對穩定幣的定價非常相似。這就留下了幾個問題:自動做市商和有限訂單簿之間的機械差異、法定交易對的可用性或導致這種差異的其他因素在多大程度上?哪些二級市場是穩定幣市場壓力更可靠的指標?

我們的研究旨在提出幾個值得進一步探討的領域,我們的分析結果提出的問題多於答案。隨着穩定幣繼續在加密資產市場和 DeFi 中發揮關鍵作用,我們相信本文提出的研究結果以及我們提出的問題值得進一步的理論和實證研究。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。