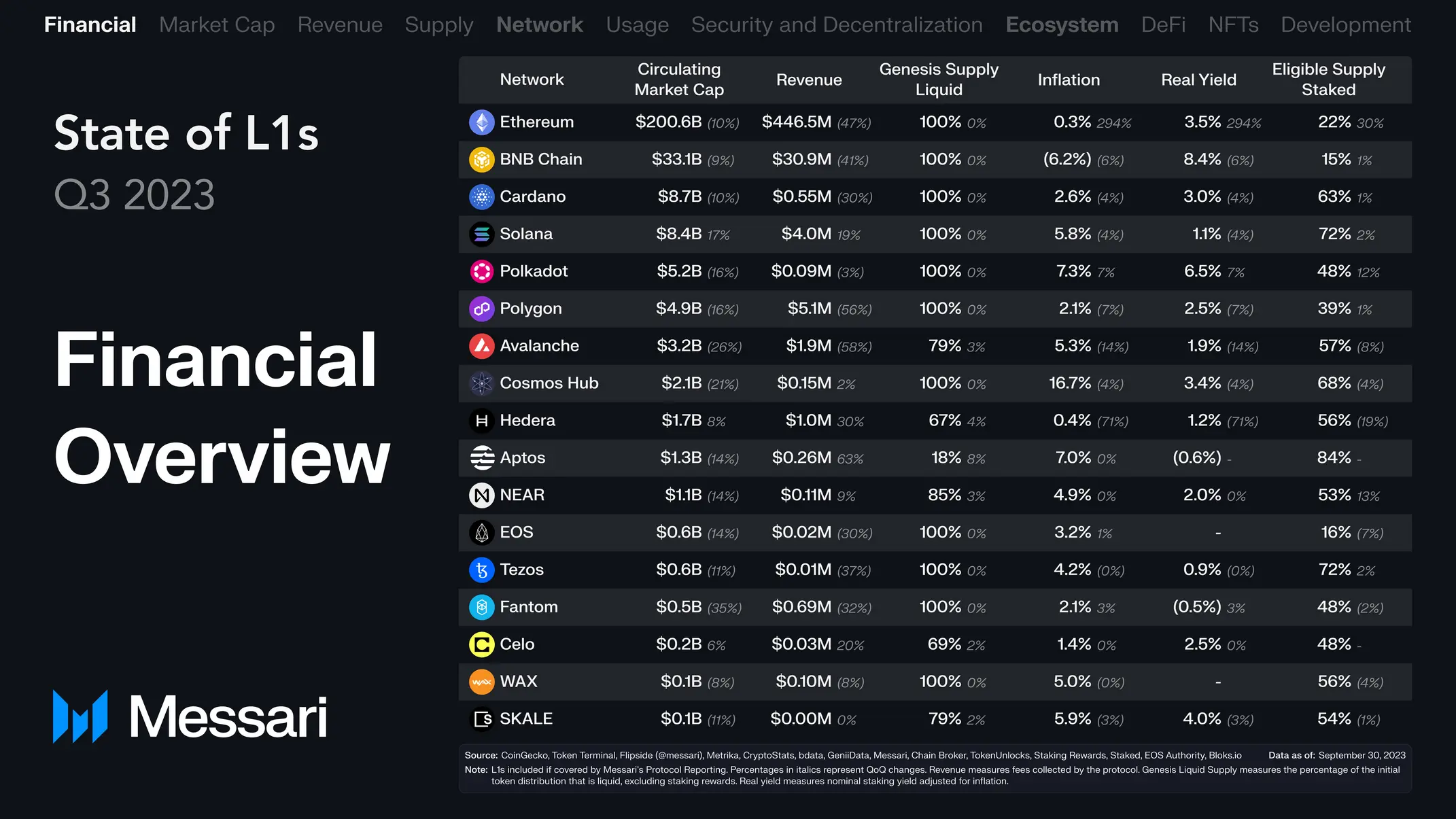

本報告匯總並比較了16個L1區塊鏈第三季度的財務、網絡和生態狀況。這些L1公鏈包括:Aptos、Avalanche、BNB Chain、Cardano、Celo、Cosmos Hub、EOS、Fantom、Hedera、NEAR、Polkadot、Polygon、SKALE、Solana、Tezos 和 WAX。

財務概覽

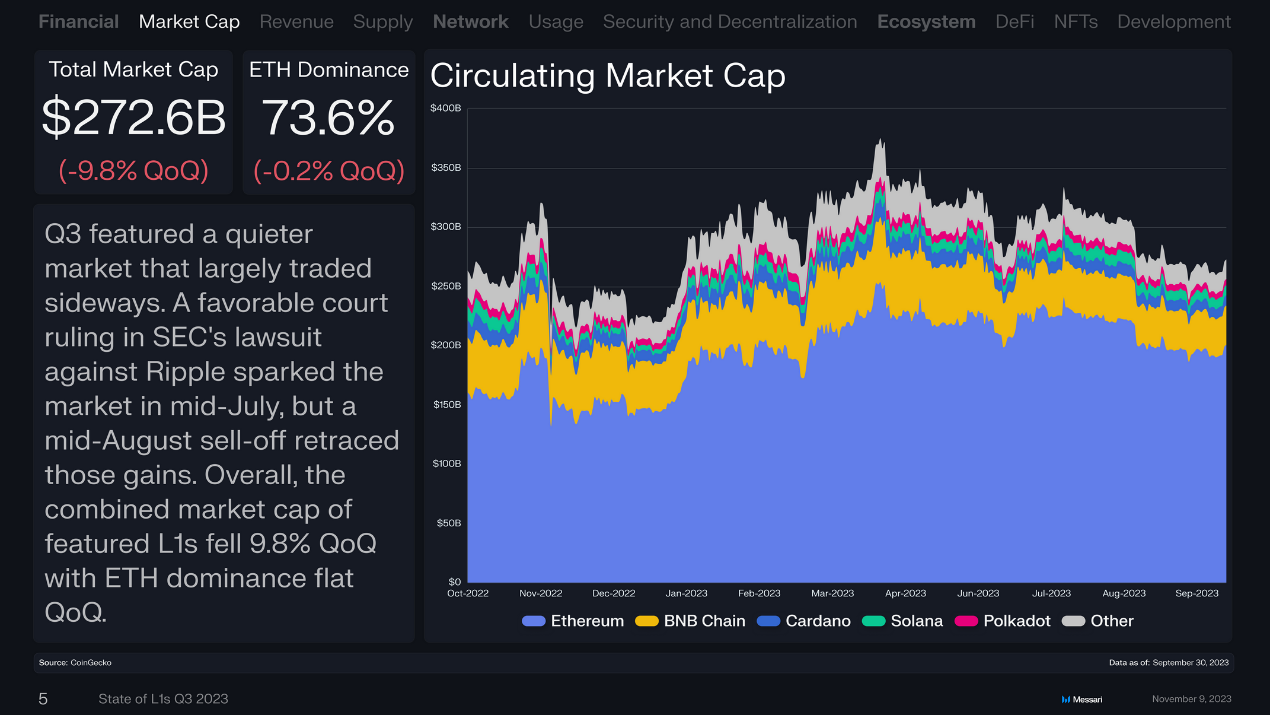

第三季度市場較爲平靜,主要是橫盤交易。7月中旬,美國SEC針對Ripple的訴訟做出有利的法庭裁決,引發了市場的上漲,但8月期間的拋售回吐了漲幅。總體而言,16條公鏈的總市值爲2726億美元,環比下跌 9.8%;以太坊佔比73.6%,環比下跌0.2%,基本持平。

流通市值增長最高的是Solana(SOL),環比增長16.6%達84億美元;第二是Hedera(HBAR),環比增長7.6%達17億美元;第三是Celo(CELO),環比增長5.6%達2億美元。

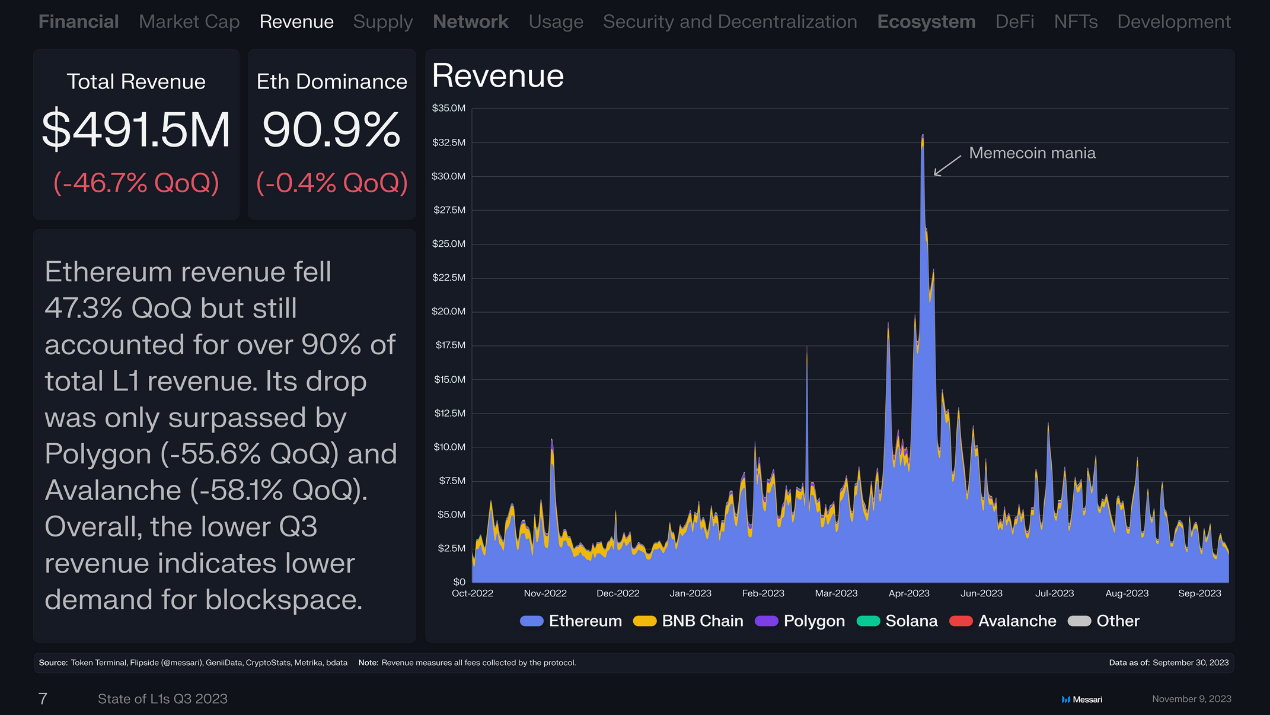

16條公鏈總收入4.915億美元,環比下降46.7%。以太坊收入環比下降 47.3%,但仍佔16條公鏈總收入的90%以上。跌幅僅次於 Polygon(環比下降55.6%)和 Avalanche(環比下降58.1%)。總體而言,第三季度收入較低表明對區塊空間的需求較低。

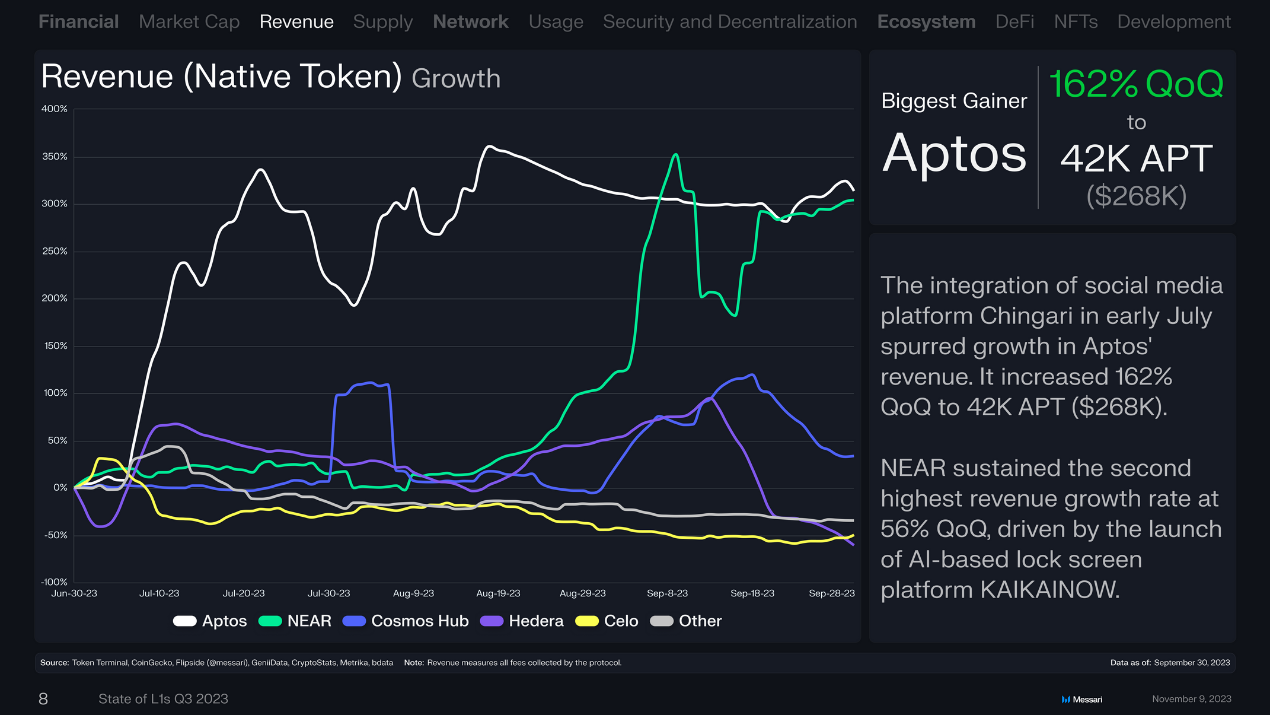

收入(原生代幣)增長

7 月初,印度短視頻社交應用Chingari的上线刺激了 Aptos 收入的增長。季度環比增長162%,達到4.2萬APT(約26.8萬美元)。

在基於AI的鎖屏平台 KAIKAINOW 推動下,NEAR保持了第二高的季度環比增長,增長56%。(注:Cosmose AI 公司發布一款被稱爲 KAIKAINOW 的新技術,該技術使用了AI和區塊鏈等技術,KAIKAINOW 基於 NEAR 協議構建,可以幫助用戶在無需解鎖手機屏幕的情況下獲得信息以及和周圍的世界互動)

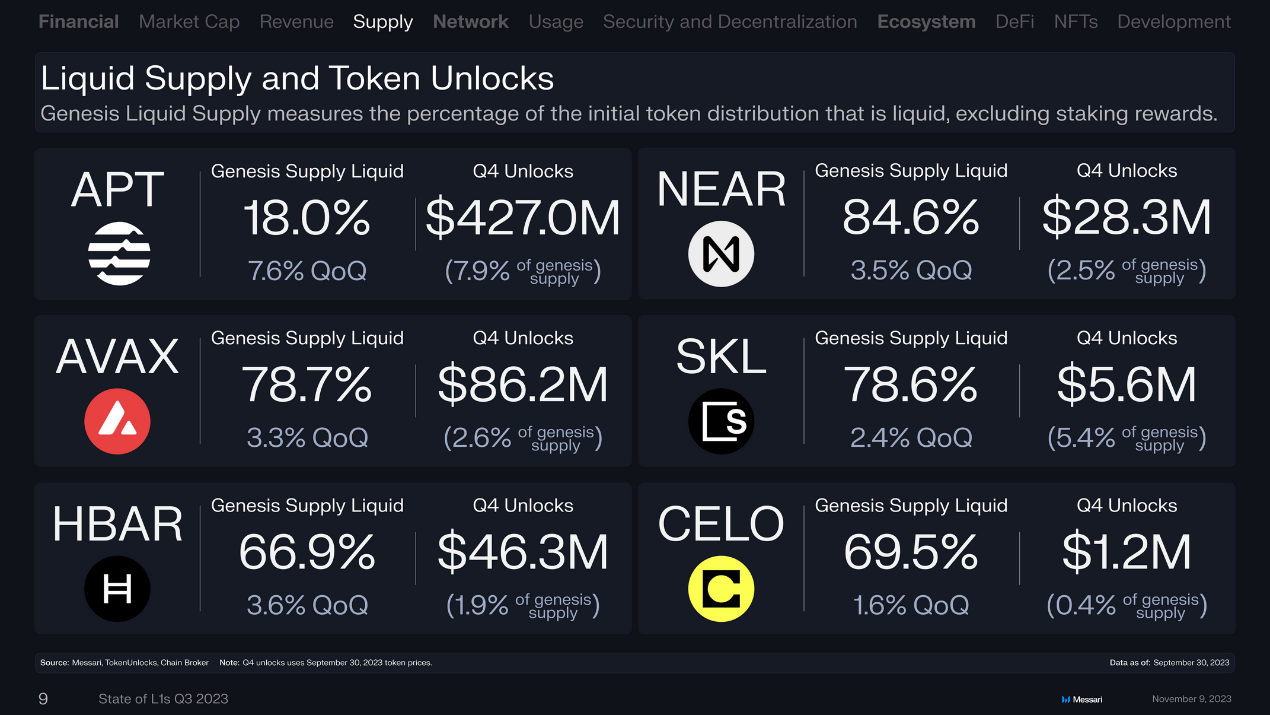

流動性供應和代幣解鎖

下圖是衡量流動性初始代幣分配的百分比,不包括質押獎勵,以及接下來Q4即將解鎖的金額。

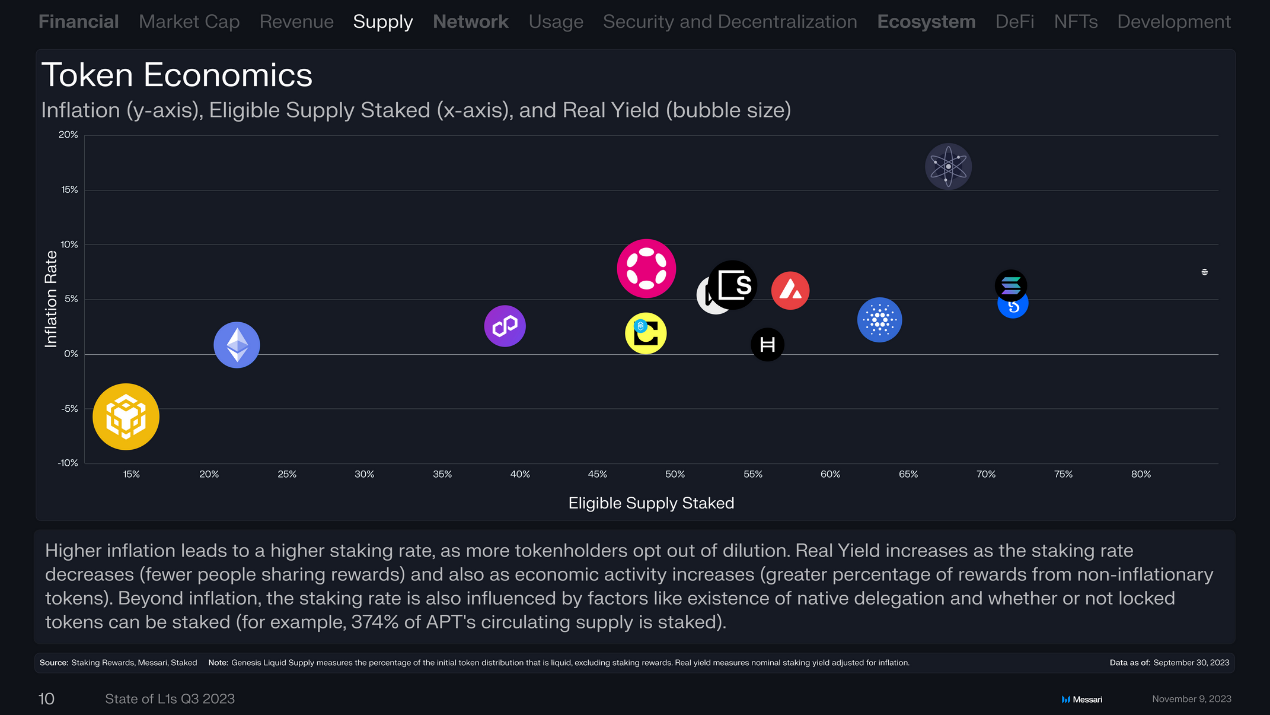

代幣經濟學

通貨膨脹(y軸)、合格供應質押(x軸)和實際收益(圓形大小)

更高的通貨膨脹導致更高的質押率,因爲更多的代幣持有者選擇不稀釋。隨着質押率的降低(分享獎勵的人減少)以及經濟活動的增加(非通脹代幣的獎勵比例增加),實際收益率也會增加。除了通脹之外,質押率還受到原生委托的存在以及鎖定代幣是否可以質押等因素的影響(例如,APT流通供應量的374%被質押)

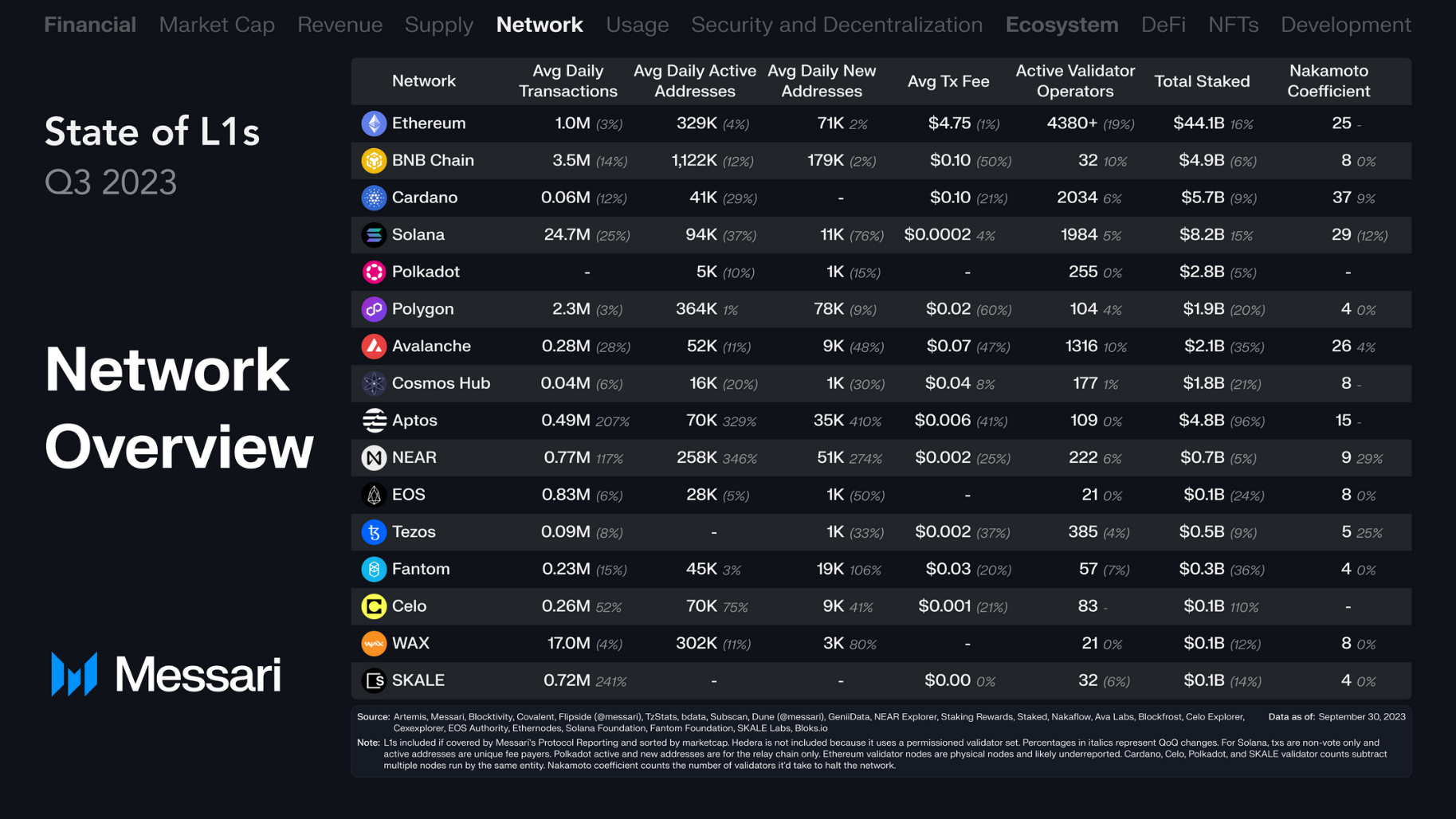

網絡概況

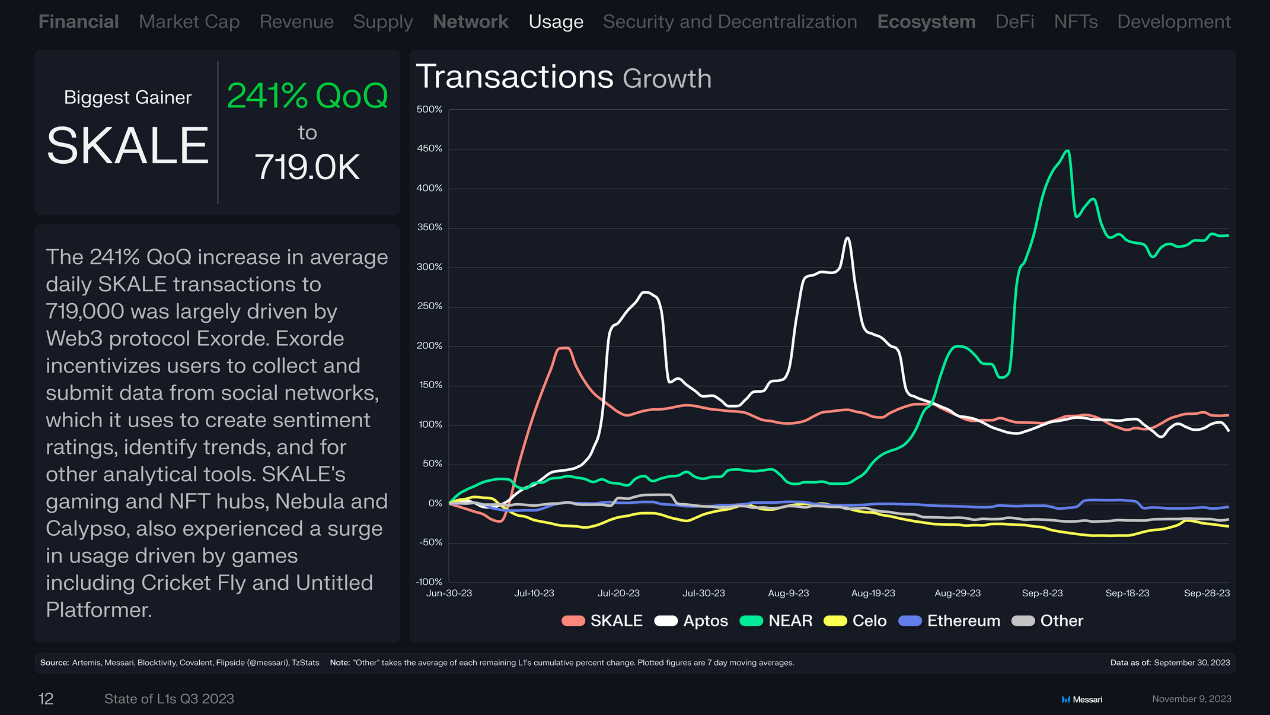

以太坊側鏈SKALE日均交易量環比增長241%至71.9萬筆,主要是由Web3協議 Exorde 推動。Exorde鼓勵用戶從社交網絡收集和提交數據,用於創建市場情緒評級、識別趨勢以及其他分析工具。

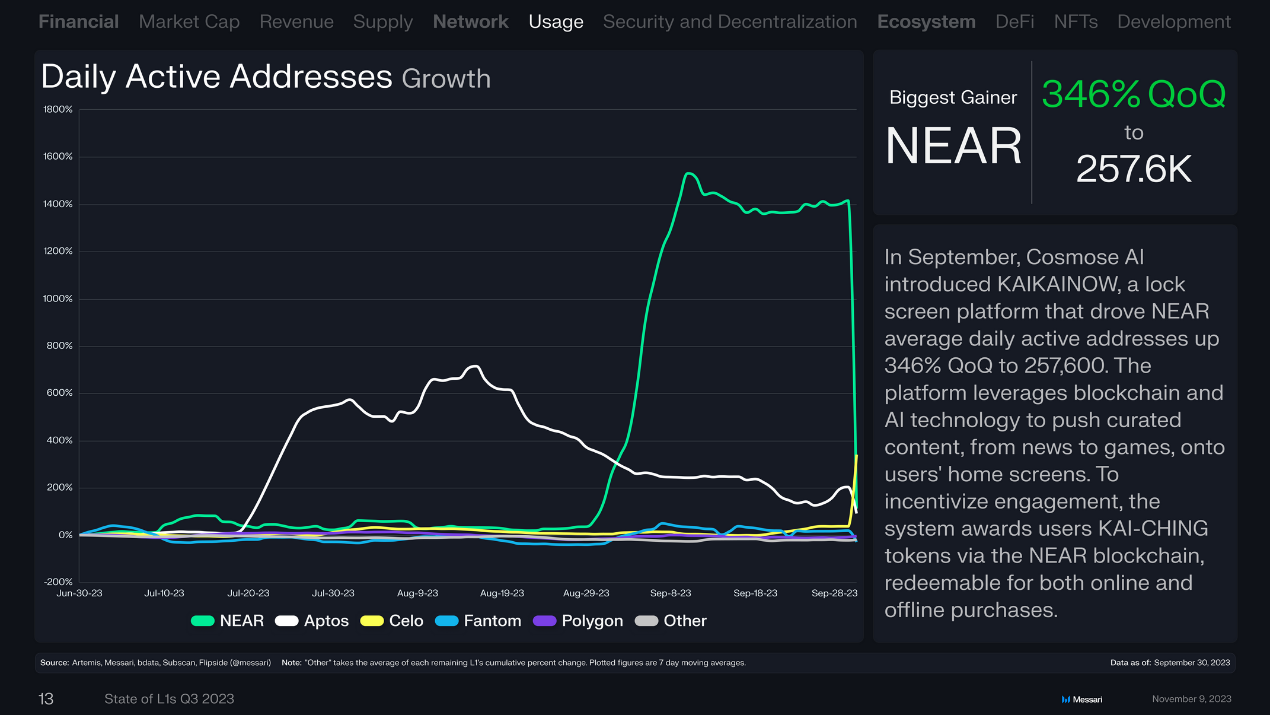

9 月,Cosmose Al推出了KAlKAINOW 鎖屏平台,使NEAR日均活躍地址環比增長346%,達25.76萬個。該平台利用區塊鏈和人工智能技術將新聞到遊戲的精選內容推送到用戶的主屏幕上。爲了激勵用戶參與,系統通過NEAR區塊鏈獎勵用戶KAl-CHING代幣,可在线和離线購买。

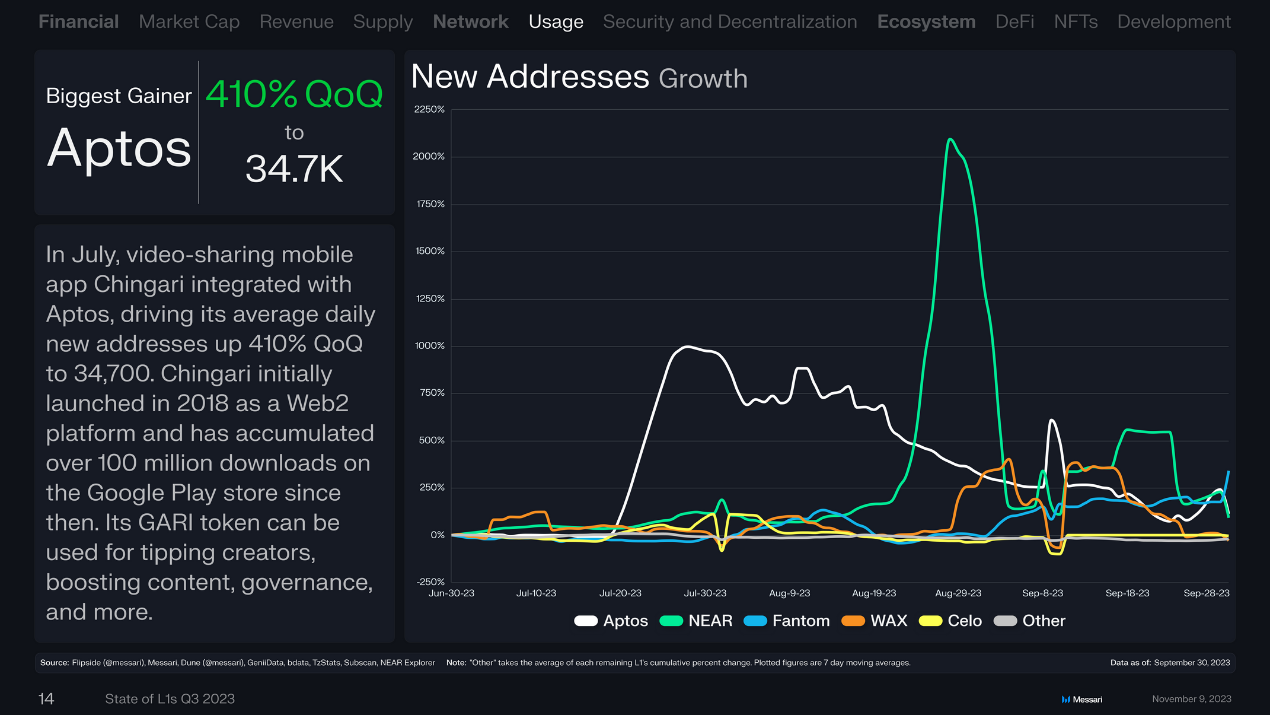

7 月,視頻共享移動應用Chingari與Aptos集成,使其日均新地址環比增長410% 至34700個。Chingari最初於2018年作爲Web2平台推出,此後在 Google Play 商店累計下載量超過1億次。其GARI代幣可用於給創作者打賞、提升內容、治理等。

平均交易費用

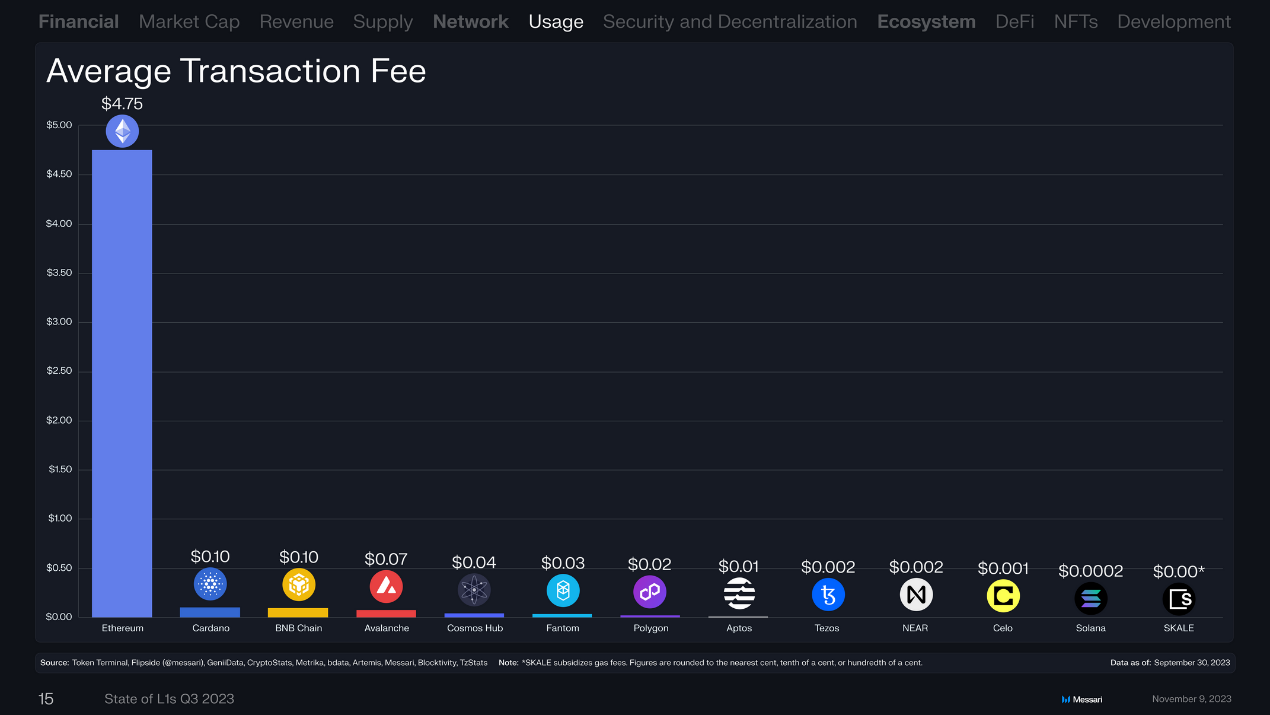

以太坊鏈上平均交易費用爲4.75美元,遠超其它公鏈。Cardano和BNB Chain並列第二,平均交易費用爲0.1美元。其次是Avalanche(0.07美元)、Cosmos Hub(0.04美元)、Fantom(0.03美元)、Polygon(0.02美元)、Aptos(0.01美元)、Tezos(0.002美元)、NEAR(0.002美元)、Celo(0.001美元)、Solana(0.0002美元)。

總質押價值

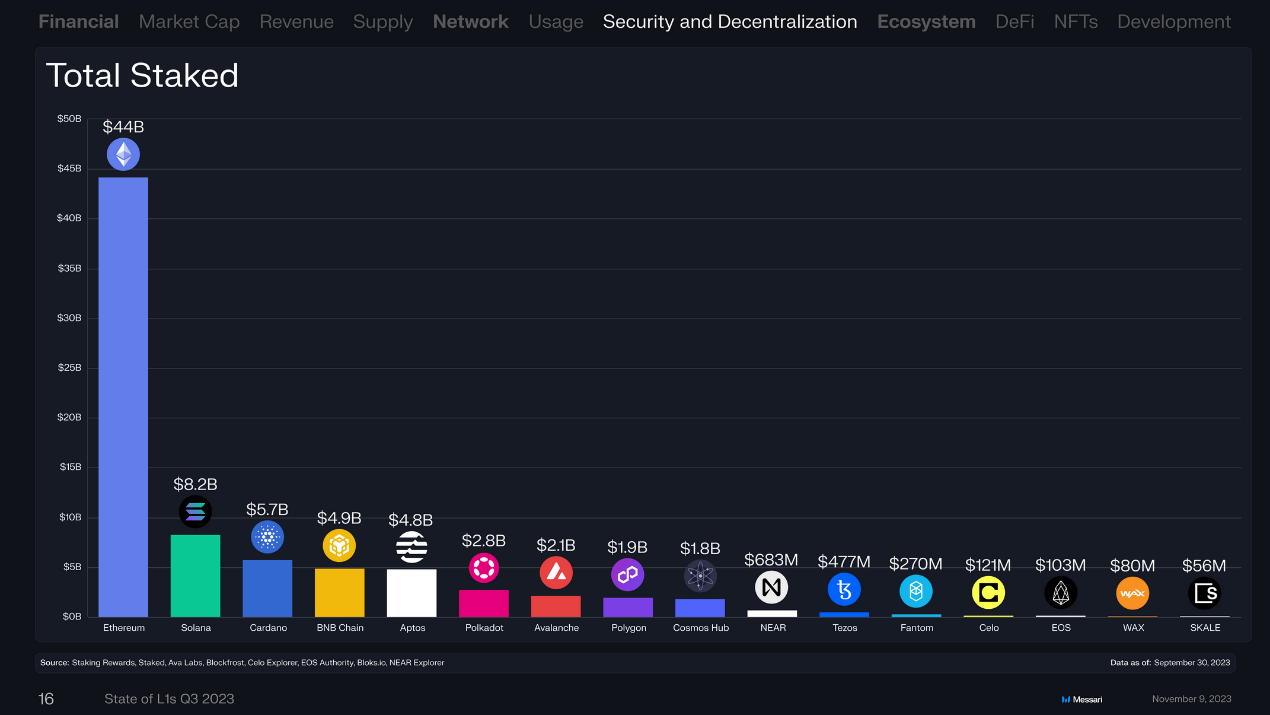

以太坊鏈上總質押價值以440億美元穩居第一,其次是Solana(82億美元)、Cardano(57億美元)、BNB Chain(49億美元)、Aptos(48億美元)、Polkadot(28億美元)、Avalanche(21億美元)。

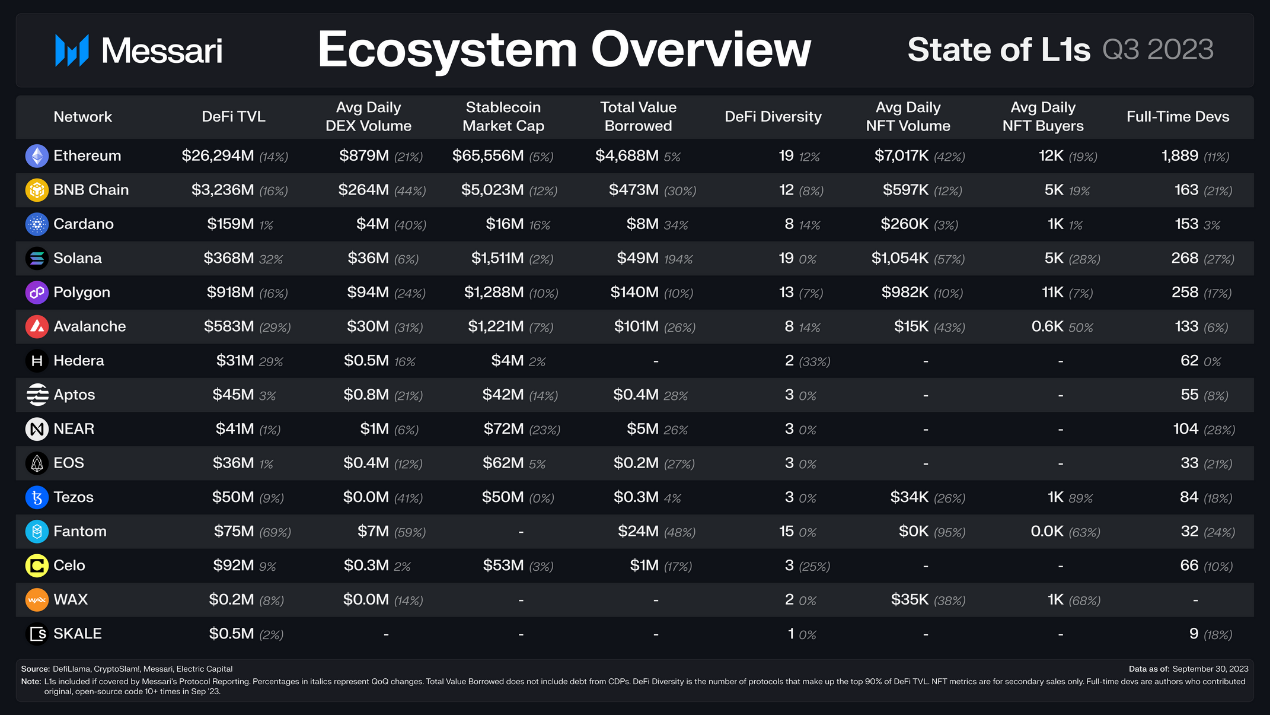

生態概覽

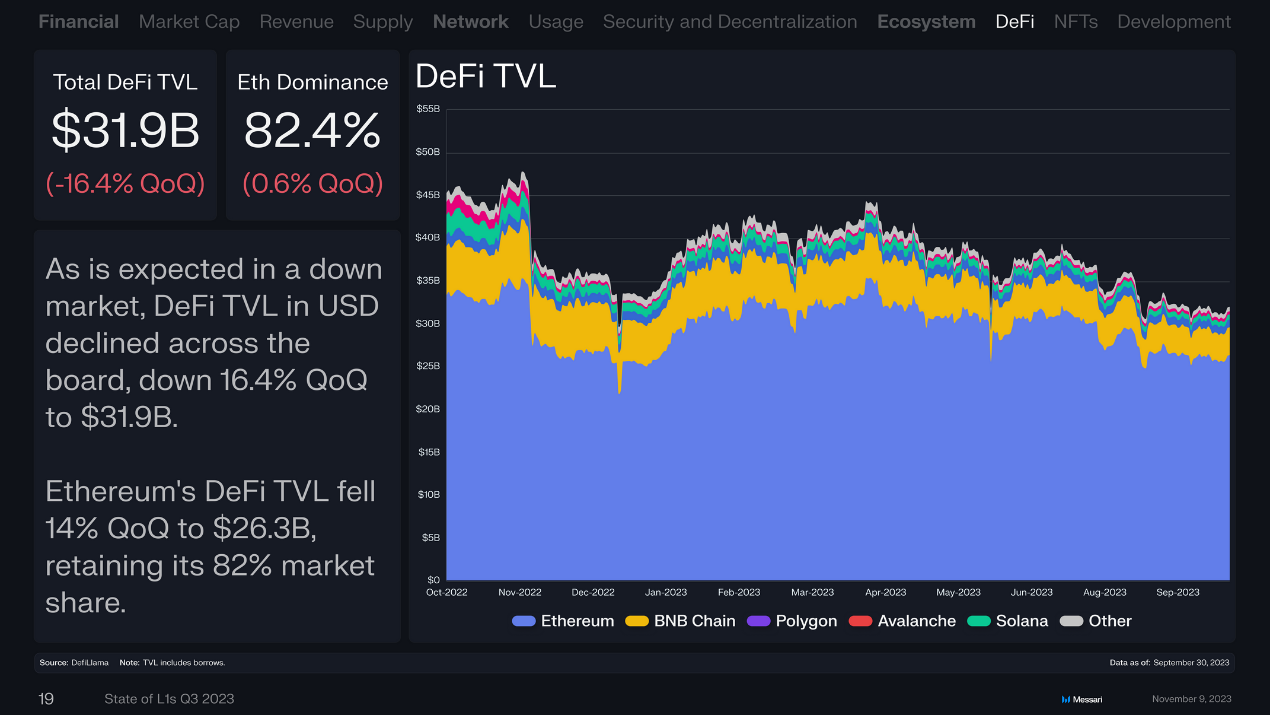

正如市場低迷所預期的那樣,以美元計價的 DeFi TVL 全线下跌,環比下跌 16.4% 至 319億美元。以太坊的DeFi TVL環比下降 14% 至 263億美元,但保住了82%的市場份額。

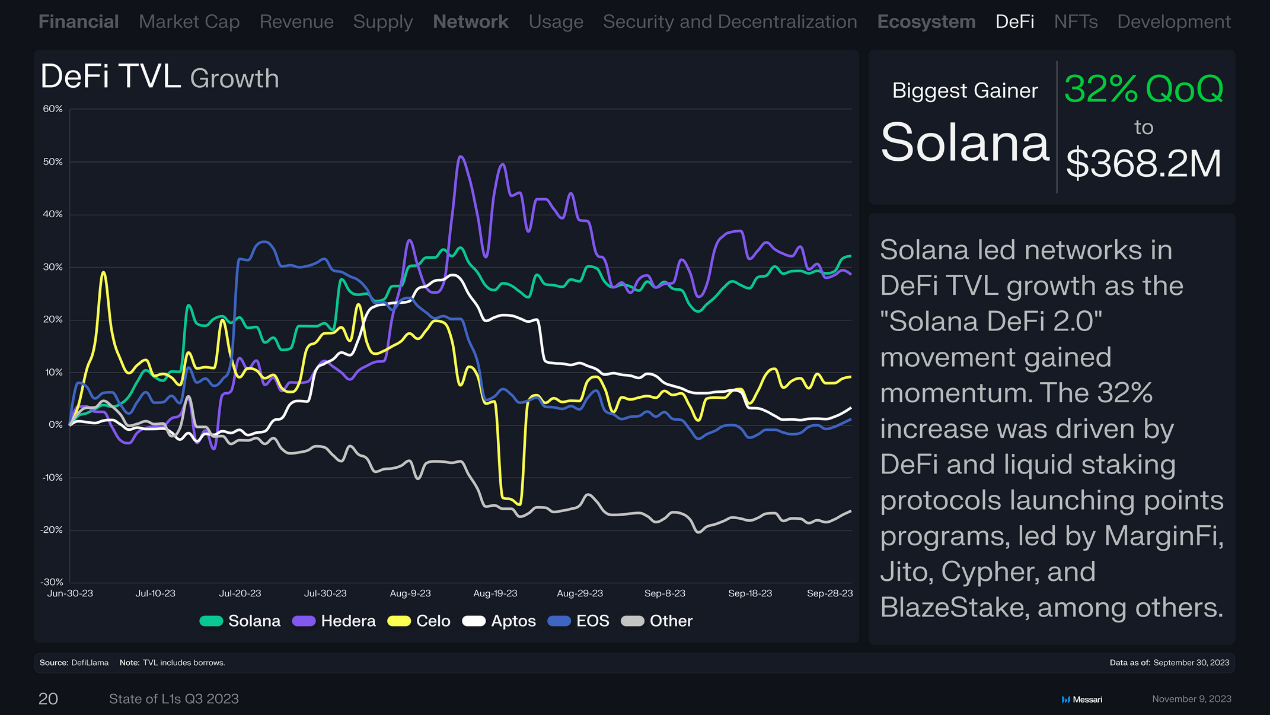

隨着“Solana DeFi 2.0”勢頭強勁,Solana在DeFi TVL增長方面領先。32%的增長是由DeFi和流動性質押協議啓動的積分計劃所推動,尤以MarginFiJito、Cypher 和 BlazeStake等協議爲代表。

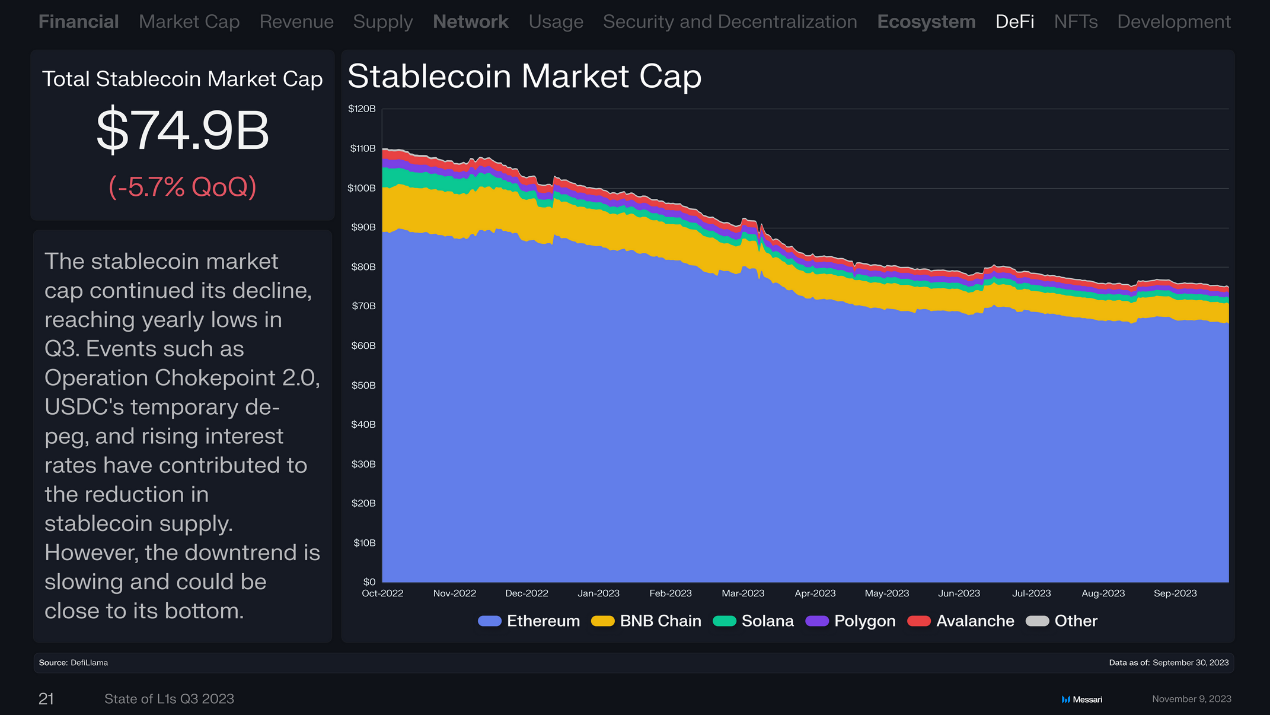

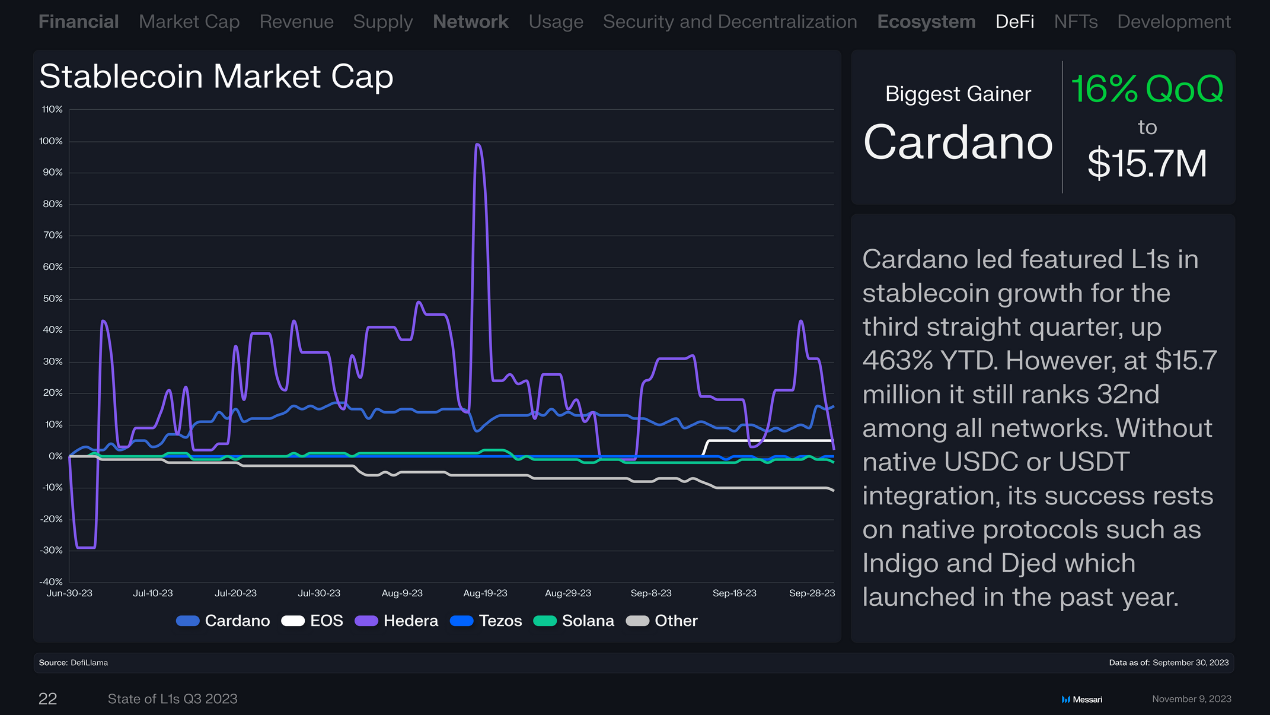

穩定幣市值749億美元,繼續下滑,環比下跌5.7%。第三季度觸及年度低點。由監管機構推出的“阻斷手段2.0”(Operation Chokepoint 2.0)、USDC 臨時脫鉤以及利率上升等事件導致了穩定幣供應量的減少。然而下降趨勢正在放緩,並可能接近底部。

Cardano連續第三個季度引領L1穩定幣增長,年初至今增長463%。然而仍以1570萬美元在所有網絡中排名第32。在沒有原生USDC或USDT集成的情況下,Cardano的成功依賴於去年推出的Indigo和Djed等原生協議。

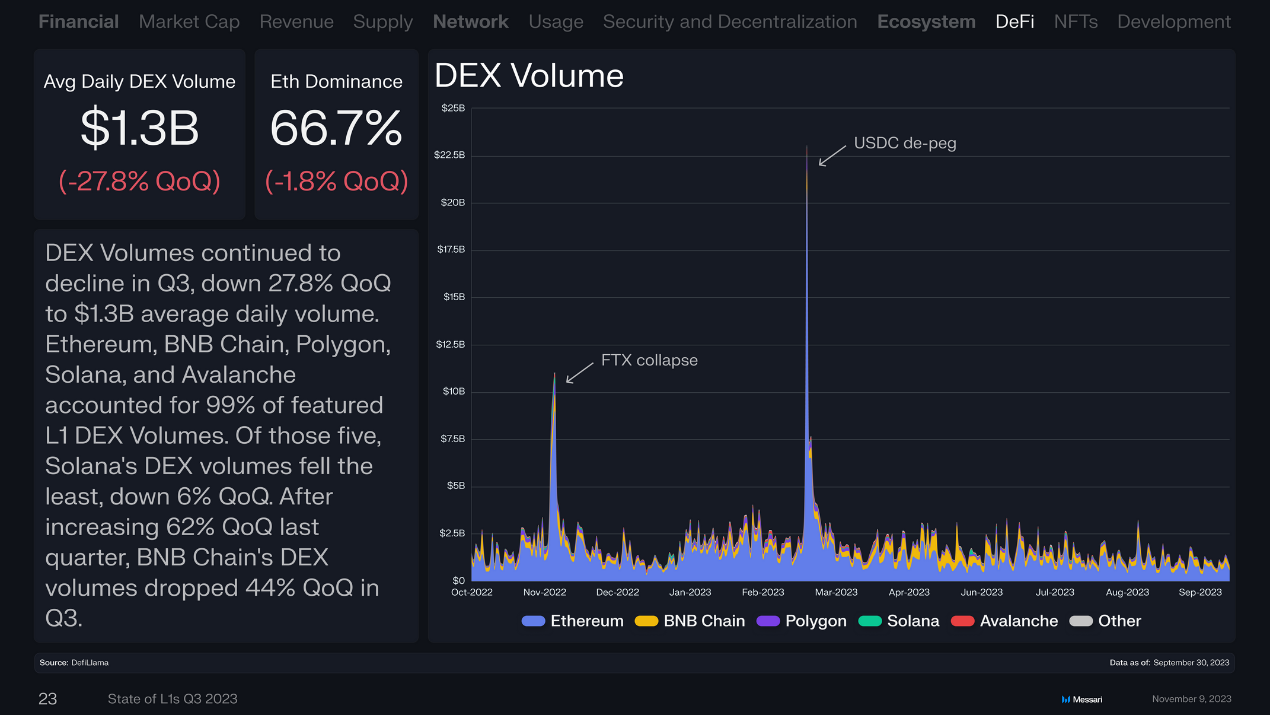

第三季度DEX交易量繼續下降。環比下降27.8%,日均交易量爲13億美元。以太坊、BNB Chain、Polygon、Solana 和 Avalanche佔L1公鏈DEX交易量的99%。 在這五條公鏈中,Solana的DEX交易量下降最少,環比下降6%。繼上一季度環比增長62%後,BNB Chain的DEX交易量在第三季度環比下降44%。

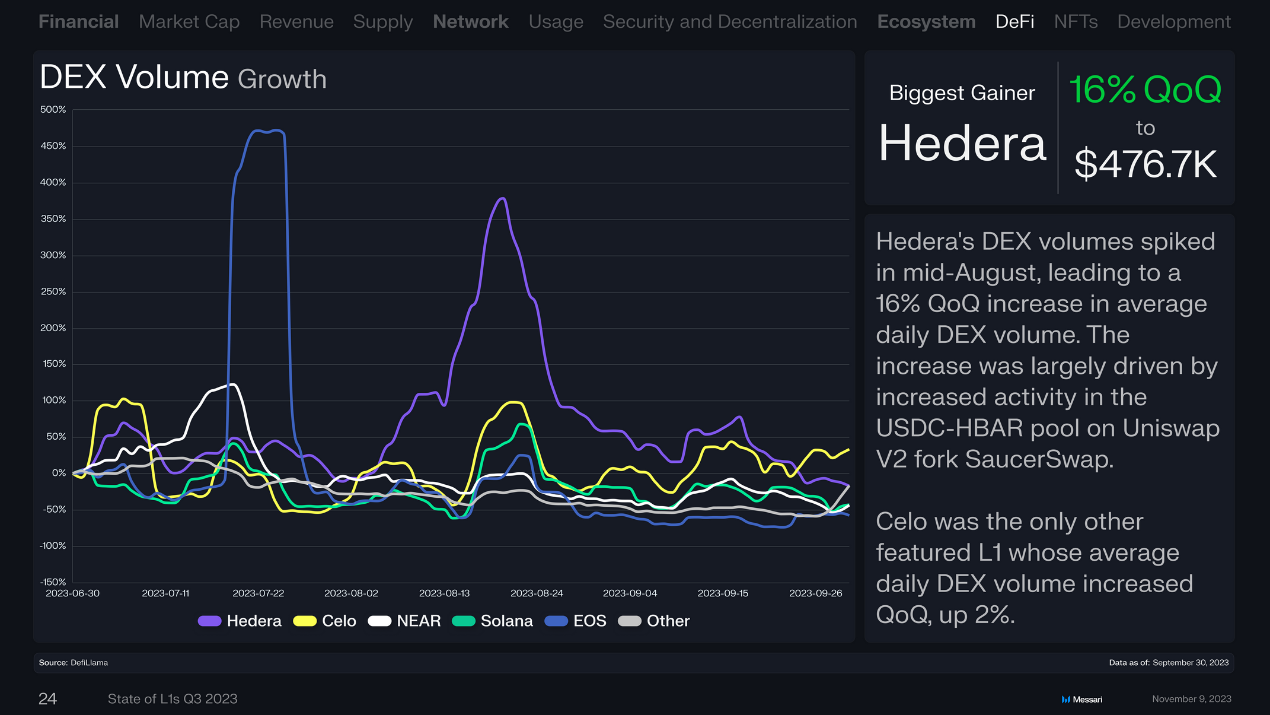

Hedera的DEX交易量在8月中旬飆升,日均DEX交易量環比增長16%。這一增長主要是由於Uniswap 的分叉項目SaucerSwap上USDC-HBAR池的活動增加所致。

Celo是唯一一個日均DEX交易量環比增長2%的主流L1區塊鏈。

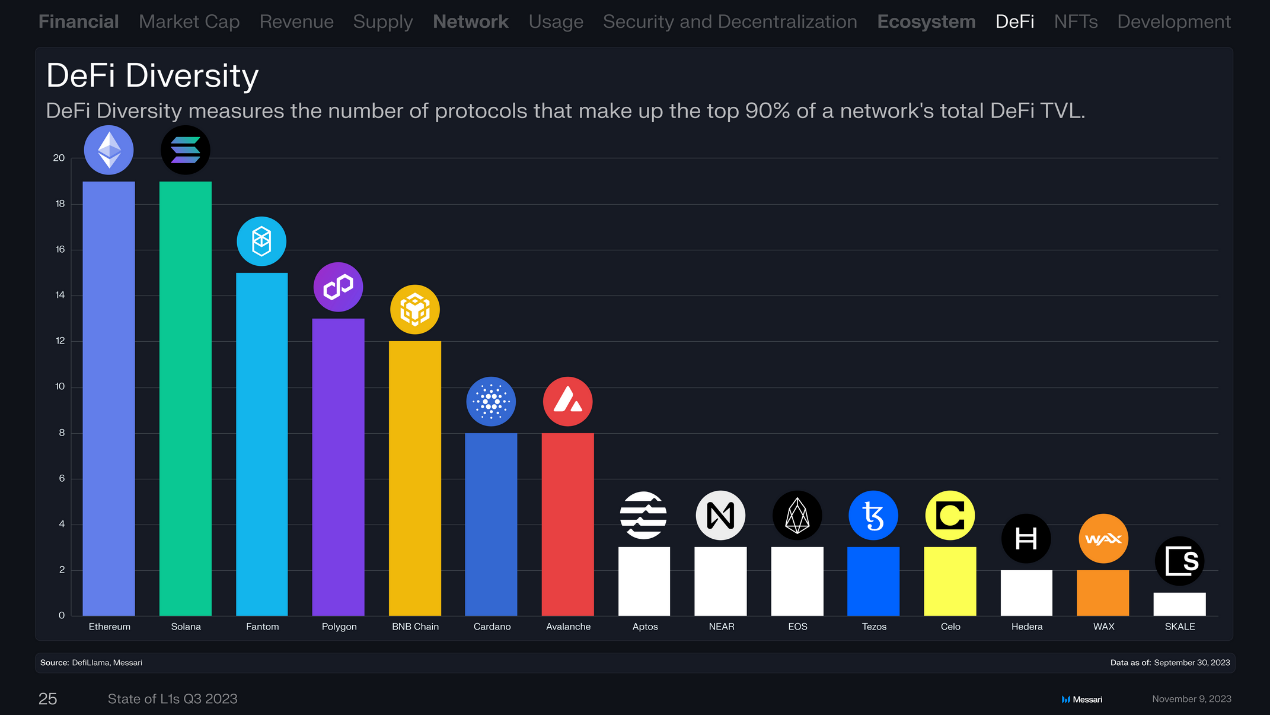

DeFi多元化

DeFi多樣性衡量的是佔網絡DeFi TVL總量前90%的協議數量。以太坊和Solana位居第一和第二。

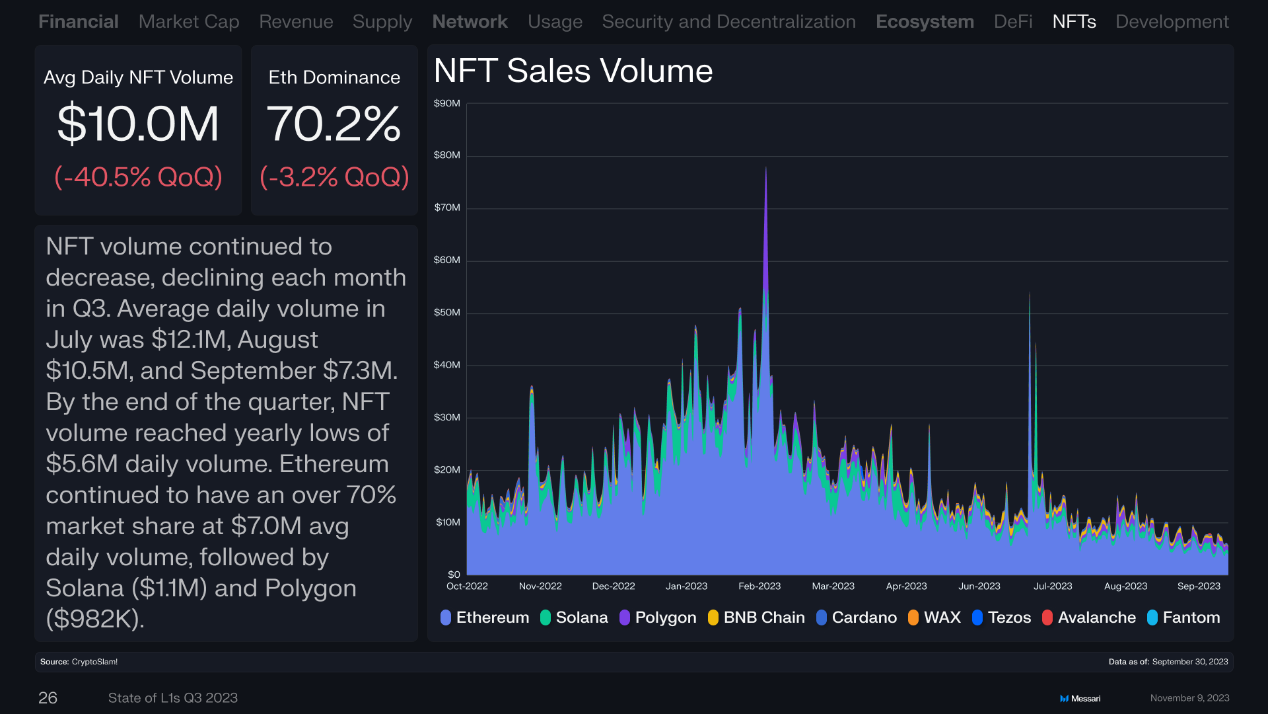

NFT交易量持續下降,第三季度每個月都在下降。7月日均交易量爲1210萬美元,8月1050 萬美元,9月7.3萬美元。到本季度末,NFT交易量降至560萬美元的年度低點。以太坊繼續以700萬美元日均交易量佔據超過70%的市場份額,其次是Solana(110萬美元)和Polygon(98.2萬美元)。

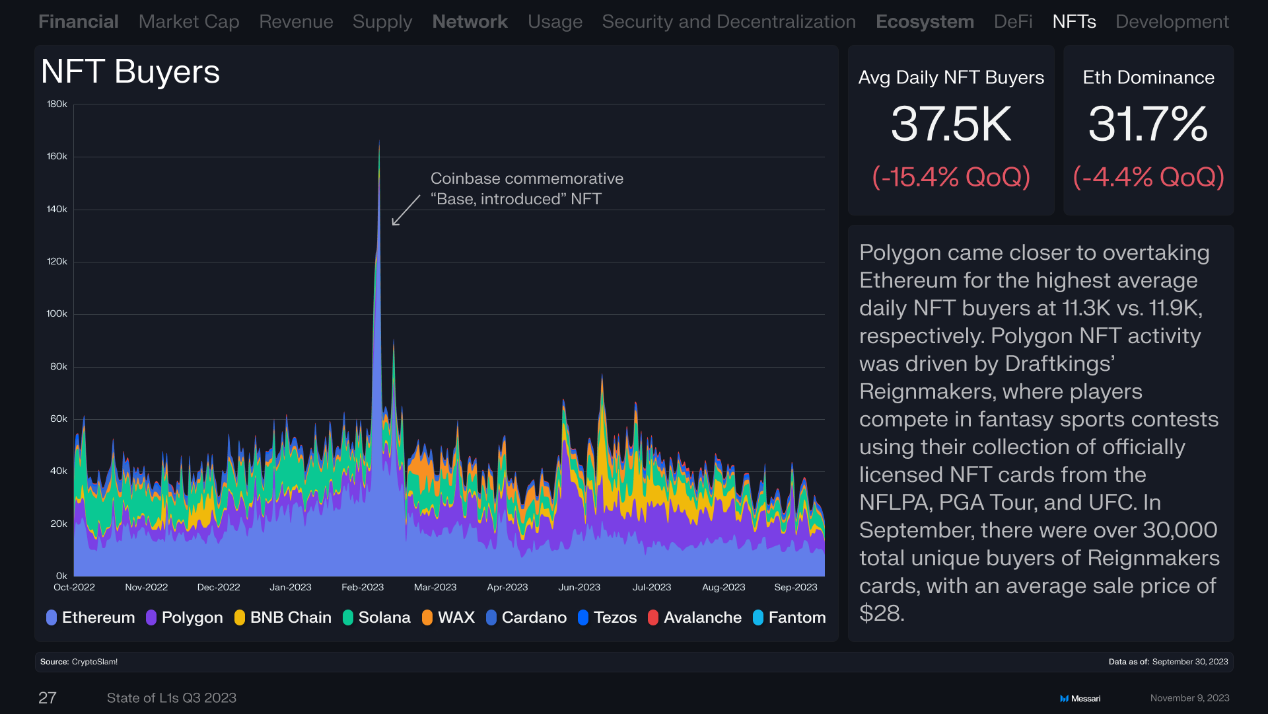

Polygon接近以太坊,日均NFT买家數量分別爲1.13萬和1.19萬。Polygon NFT活動增長是由DraftKings的Reignmaker NFT系列推動,玩家使用他們收集的 NFLPA、PGA Tour和UFC官方授權NFT卡參加幻想體育比賽。9月份,Reignmaker的獨立买家總數超過3萬名,平均售價28美元。

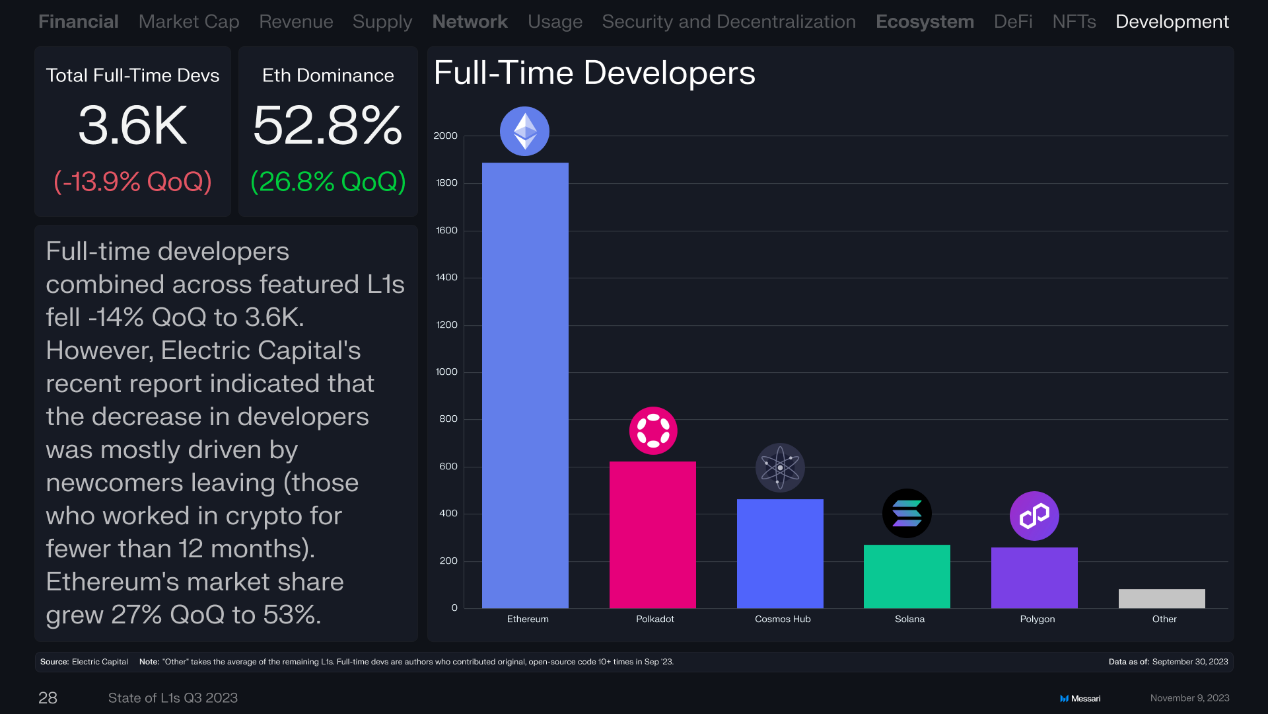

全職开發者數量環比下降14%至3.6萬。然而,Electric Capital最近的報告顯示,开發人員的減少主要是由於新人的離开(在加密領域工作不到12個月的人)。以太坊的市場份額環比增長27%,達到53%。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。