(題圖)

文 | 螳螂觀察

作者 | 青月

液態奶行業,已經完成了從增量競爭到存量競爭的轉變。

中國奶業協會發布的《中國奶業質量報告(2023)》顯示,2022年中國人均乳制品消費量爲42kg,比上一年減少0.6kg,其中,作爲乳制品消費佔比最高的液態奶的消費量,在去年也迎來了近8年的首降,降幅達8%。

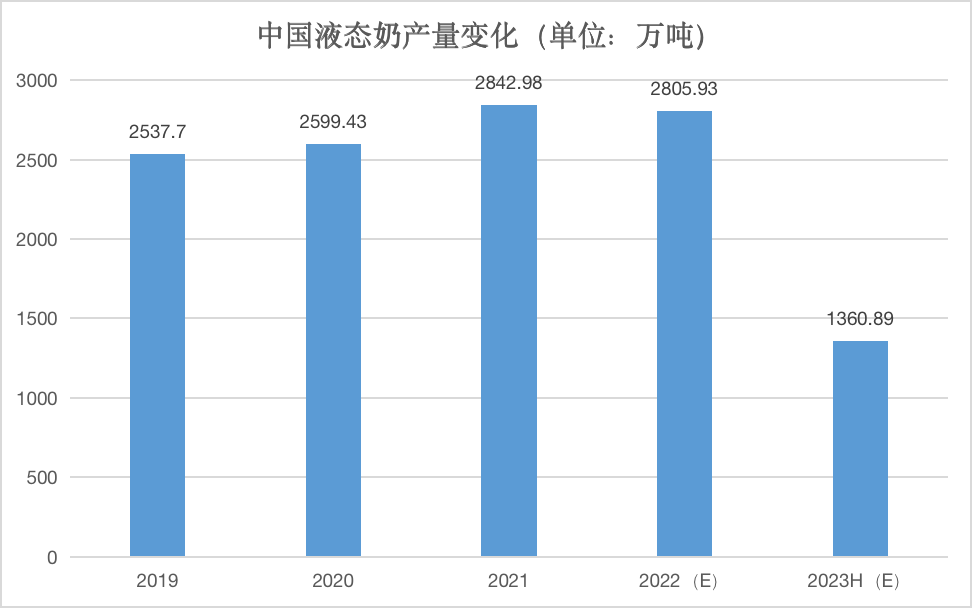

(圖源:國家統計局;制圖:螳螂觀察)

在存量競爭主導的時代裏,“分化”自然也就成爲了常態,那么在這樣波動博弈的大環境下,誰能在液態奶下半場中拔得頭籌?

分化加速,液態奶站上新“十字路口”

奶類消費中,液態奶一直以來都是戲份極重的“名角”。

放在大環境中,2022年我國奶類消費主要以液態奶爲主,約佔77.4%。

具體到伊利、蒙牛這兩支“乳茅”,在2022年之前,蒙牛的營收裏,液態奶的收入佔比一直維持在80%以上,伊利也不遑多讓,2023年前三季度,其液態奶業務實現營業收入654.32億元,對其營收的貢獻度也達到了67.2%。

可是即便是這樣等同於乳企“生命线”“護城河”的支柱業務,也難以避免分化加速的命運。

從供給端來看,在液態奶領域,頭部乳企依舊展現了較強韌性,且與區域性乳企之間的差距進一步加大。

伊利無疑是站在“金字塔”頂端的乳企之一。最新的財報數據顯示,伊利前三季度該營業總收入達974.04億元,淨利潤實現了16.36%的增長,核心業務液奶更是呈現出逐季走強趨勢。

2023年1—9月,伊利的液態奶業務營收達到654.32億元,同比增長2.07%,其中,第三季度收入達230.09億元,同比增長8.48%,較二季度增長提升7.96個百分點。

相對於伊利來說,其他乳企的表現顯然要遜色不少,比如“萬年老三”光明乳業第三季度液態奶收入爲42.18億元,同比下降2.68%;天潤乳業、海融科技、莊園牧場、品渥食品等7家中小乳企的淨利潤也开始出現不同程度的同比下降。

從需求端來看,消費者越來越追求品質化和精致化,愿意爲更高端的液態奶付費。

弗若斯特沙利文數據顯示,高端液態奶的零售銷售價值從2015年的759億元增長到2020年的1503億元,並預計2020年到2025年復合年增長率爲15.0%。

這其實也是存量競爭時代的必然趨勢,畢竟即使市場需求趨於飽和,增長空間有限,高端奶依舊能給企業帶來巨額營收。哪怕是疫情最嚴重的2021年,特侖蘇爲蒙牛帶來了超過300億元營收,伊利的金典奶也超過200億。

今年,伊利還打着“北緯48度的呼倫貝爾草原建造了高標准限定有機牧場”“營養更豐富”的旗號,推出了金典限定呼倫貝爾有機純牛奶,把握准了消費者的脈搏,也正因如此,三季度以金典品牌爲代表的高端白奶實現雙位數增長。

液態奶市場加速分化已成定局,但現制咖啡與現制茶飲仍在繼續對國內的液態奶市場形成壓制,進一步壓縮乳企,尤其是中小乳企的生存空間。

艾媒咨詢數據顯示,2021年中國咖啡市場規模約爲3817億元,預計在2023年達到6178億元,並預計將保持27.2%的增長率;中國連鎖經營協會數據顯示,我國新茶飲市場規模已經從2017年的422億元增長至2021年的1003億元,年復合增長率在20%以上。

危機並存的大環境下,“天花板”悄然而至,液態奶被架上了“十字路口”,乳企當務之急是需要通過創新和差異化來提升競爭力。

攪動下半場,中國乳企如何進一步打开市場想象力?

在頗爲嚴峻的市場形勢中,以伊利爲代表的頭部乳企交出的三季報,給了行業一些信心。

這種信心的來源,不僅是這類乳企實現了規模增長,更多的在於其在分化加速的液態奶市場,展現出了較強的韌性。

當然,客觀來說,能交出這樣超出市場預期的成績單,與三季度是液態奶銷售的傳統旺季有關,伊利股份董事會祕書邱向敏也表示,今年雙節(中秋、國慶)消費場景下,乳制品作爲健康禮品的消費需求在恢復,禮品需求的重現帶動了銷售產品結構的提升,並且即將到來的春節也是乳制品的主要旺季。

這背後所反映出來的其實還是居民消費力正在逐步提升,數據顯示,前三季度,全國居民人均可支配收入29398元,比上年同期名義增長6.3%

不過,想要提升經銷商的備貨意愿,贏得更多消費者的青睞,僅被“旺季”“政策”“消費力提升”等外因推着走是不夠的,乳企還需要主動求變,對不同消費者需求,有更細致的洞察和更精准的把握。

一方面,乳企需要橫向拓展,推出更多元的產品,來滿足不同消費群體的細分需求。

此前主打甜牛奶乳飲料系列的李子園,這幾年也在嘗試走出“舒適區”,陸續推出了奶咖、椰奶、果蔬酸奶等產品,今年還抓住0糖趨勢,推出了0蔗糖版本的甜牛奶新品。

伊利作爲頭部乳企,在液態奶行業則始終堅持以消費者爲中心,主動求新求變,在捕捉到消費者在平衡乳糖不耐、平穩血糖上的需求後,在今年4月份,推出了全球首款控血糖牛奶——舒化安糖健新品,產品獲低血糖生成指數(GI)食品認證,GI值僅爲20。

在液態奶之外的第二曲线,也已經邁過“拐點”,加速上升。

財報數據顯示,報告期內,伊利的奶粉及奶制品營收199.22億元,奶粉市場份額逆勢增長領跑行業,成人奶粉也保持着快速增長,市佔率提升至23.9%。冷飲業務營業收入103.83億元,持續高速增長,市佔份額穩居行業第一。

另一方面,乳企也不能忽視縱向深入,只有技術上的持續深耕,才是取得差異化優勢的關鍵。

畢竟,我國乳制品消費仍有相當大的成長空間,根據國家奶牛產業技術體系產業經濟研究室預測,到2025年,中國奶類消費總量有望達到6700萬噸至7000萬噸;《中國居民膳食指南(2022)》推薦每人每天攝入奶及奶制品300克至500克,當前人均乳制品消費量僅相當於推薦量的23.0%至35.1%。

考慮到國民健康意識在不斷增強,只有不斷加碼對於乳制品和營養領域的科技研發與創新,才能拉开與友商之間的差距。

比如三只小牛軟牛奶採用EHT酶水解技術,添加了乳糖酶分解牛奶中的乳糖。

又比如伊利首創乳鐵蛋白定向提取保護技術,將常溫純牛奶乳鐵蛋白保留率由10%提高到超90%,率先打破關鍵技術壁壘,截至2022年12月底,伊利全球專利申請總數、發明申請總量位居世界乳業十強第二名,成功爲推動各個業務持續發展提供了創新驅動力。

總而言之,利用多元化塑造新的市場增長點,持續將前沿科技融合到產品創新中,身處液態奶的“分化時代”裏,乳企們應對市場的變化和消費者需求的升級已經有了一些心得,但想要在存量時代裏找到更適合自己的生存之道,或許還需要更多的時間來試錯和調整。

*本文圖片均來源於網絡

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。