今年雙11,三只松鼠(300783.SZ),良品鋪子(603719.SH)和來伊份(603777.SH)的休闲零食產品在各大電商平台火熱營銷;營銷熱業績冷,其三季報均不理想。

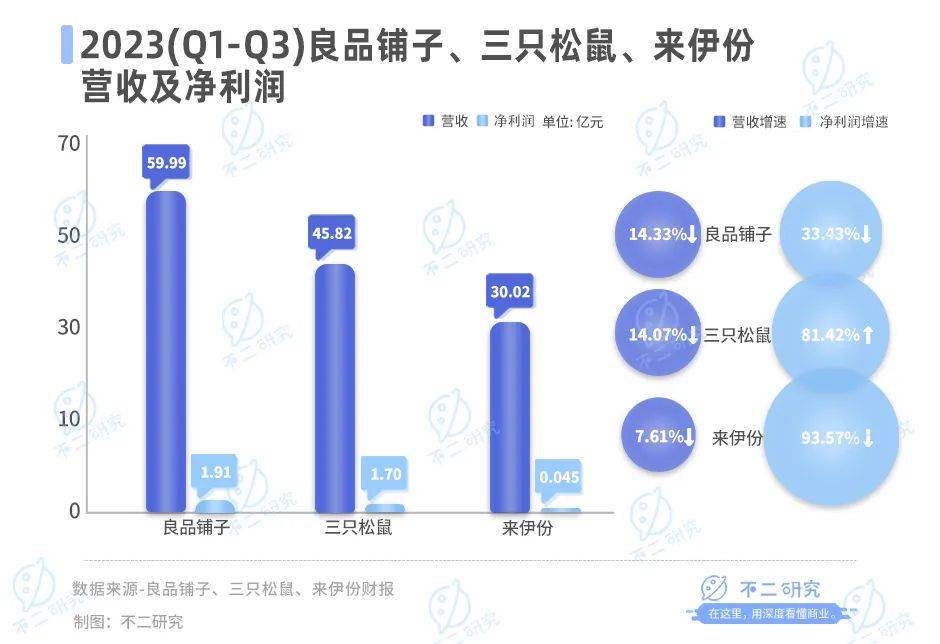

「不二研究」據其三季報發現:今年前三季度,良品鋪子、三只松鼠、來伊份的淨利潤增長率分別爲-33.43%、81.42%、-93.57%。目前,三家零食廠商面臨不同困境:良品鋪子、來伊份的營收淨利雙降,而三只松鼠增利不增收,在 「不二研究」看來,良品鋪子淨利潤下滑的主要原因在於,其线上營收下降和固定費用增加;來伊份則因團購業務收入大幅減少、线上電商業務銷售收入減少。

良品鋪子是一家專注於休闲食品的公司,涵蓋肉類零食、餅幹膨化、炒貨等18個品類;三只松鼠是以堅果爲主打的休闲食品品牌;而來伊份則是一家綜合性零食品牌,提供堅果炒貨、肉類零食、糕點餅幹、果幹蜜餞等核心品類。

截至11月6日收盤,良品鋪子報收20.86元/股,對應市值83.65億元;三只松鼠報收18.36元/股,對應市值73.62億元;來伊份報收14.08元/股,對應市值47.39億元。

「不二研究」據三家零食廠商的三季報發現:今年前三季度,良品鋪子、三只松鼠、來伊份的營收分別爲59.99億元、45.82億元、30.02億元;營收增長率分別爲-14.33%、-14.07%、-7.61%。

同期,良品鋪子、三只松鼠、來伊份的淨利分別爲1.91億元、1.70億元、454.28萬元;淨利潤增長率分別爲-33.43%、81.42%、-93.57%。

從業績增速來看,良品鋪子、來伊份的營收與淨利均出現同比下滑;而三只松鼠雖然淨利同比增長,但營收卻同比下滑。

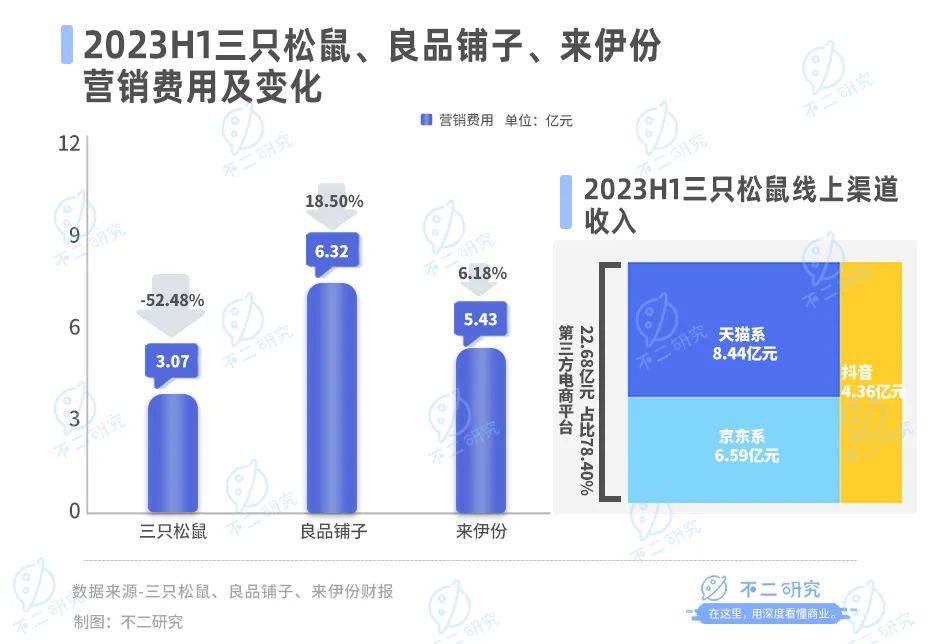

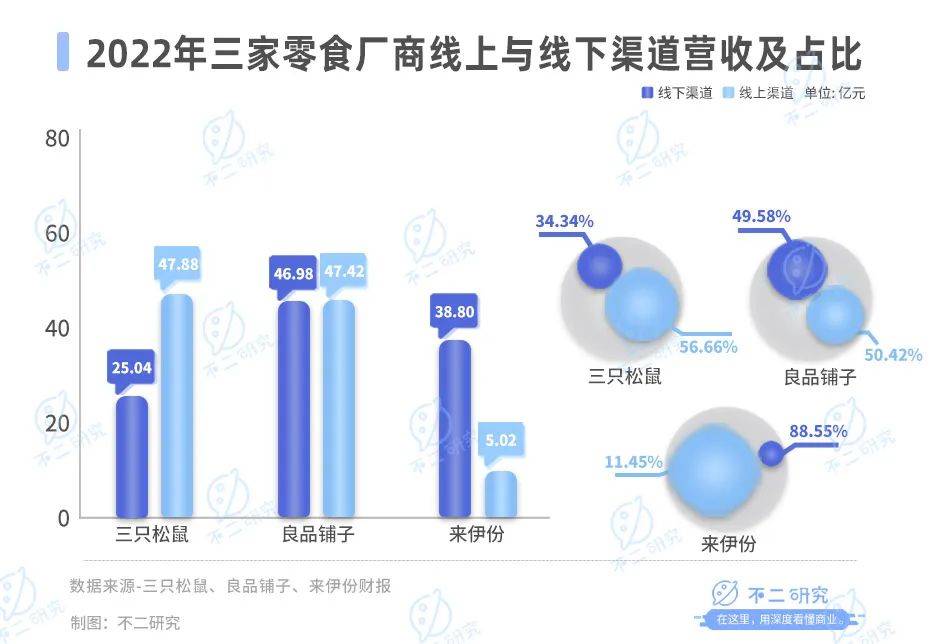

從營銷渠道來看,三只松鼠倚重线上渠道;良品鋪子在线上和线下均有所布局;來伊份則主要依賴线下渠道。今年上半年,三只松鼠來自第三方電商的營收佔比78.4%;而來伊份來自直營門店業務的營收佔比66.11%。

此前5月的一篇舊文中(《三只松鼠、來伊份、良品鋪子財報PK,“卷”不出新故事?》),我們聚焦於三只松鼠、良品鋪子、來伊份,爭奪“零食第一股”,在品牌與渠道策略各有不同。

時至今日,三家零食廠商不僅面臨營收下滑等問題,還要直面社區團購、量販、直播渠道對傳統零食銷售渠道的衝擊。

目前,傳統零食市場已進入存量階段,在競爭激烈的休闲零食賽道中,行業內卷不斷加劇。三家零食廠商誰是零食界“新王”?由此,「不二研究」更新了5月舊文的部分數據和圖表,以下Enjoy:

“零食第一股”爭奪战有多卷?

一家是2016年首家登陸A股市場的“休闲零食第一股”來伊份,一家是“互聯網零食第一股”三只松鼠,另一家是號稱“高端零食第一股”的良品鋪子。

同樣內卷的,還有三家零食廠商的2023年一季報。「不二研究」據三家零食廠商發現:2023年一季度,三只松鼠和良品鋪子增收不增利,來伊份遭遇成長瓶頸。

▲圖源:freepik

零食內卷!傳統零食賽道已經進入白熱化競爭:三只松鼠、良品鋪子和來伊份等綜合性品牌之外,洽洽、桃李面包等其它競爭者虎視眈眈、深耕細分品類,爭奪市場份額說易行難。

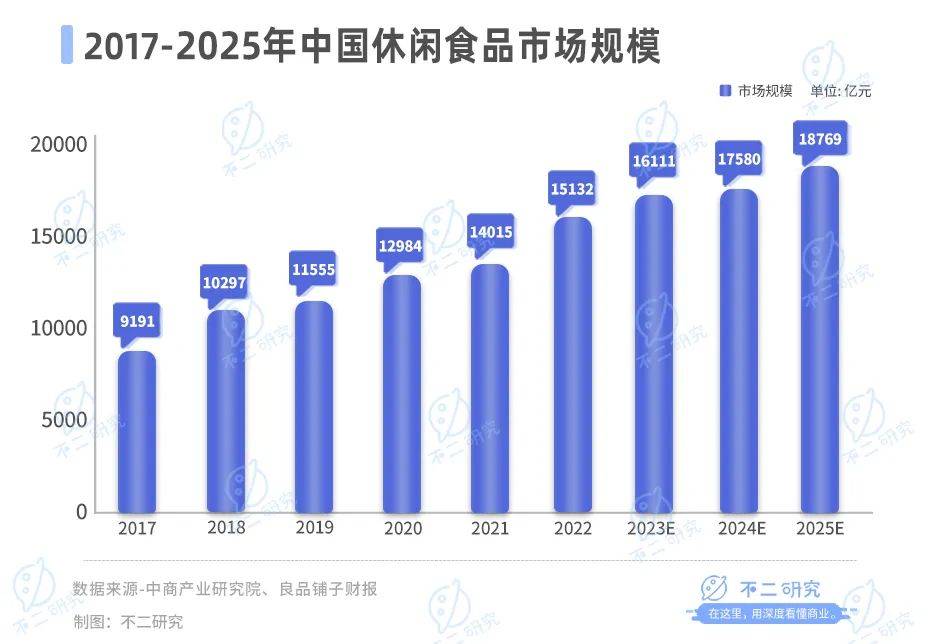

根據艾媒咨詢發布的《2023-2024年中國休闲食品產業現狀及消費行爲數據研究報告》中表示,當前,休闲零食行業已進入存量市場。報告中的“零食”更多指向傳統零食。

另一方面,零食賽道正酝釀着新的機遇。據根據中華全國商業信息中心的數據,2022年中國休闲零食市場規模達到了1.5萬億元,其中,零食集合店約佔據10%的市場份額,預計2023年零食集合店的市場規模將超過2000億元。

在這個萬億級別的賽道中,新的角逐才剛剛开始。三家零食廠商誰能乘風口而上?

業績:營收淨利雙降VS增利不增收

在三家零食廠商中,2023年前三季度的營收規模以良品鋪子、三只松鼠、來伊份爲序,但「不二研究」注意到,營收增速與其規模關聯不大。

具體來看,2023年三季報數據顯示,良品鋪子營收59.99億元,同比減少14.33%;三只松鼠實現營收45.82億元,同比減少14.07%;來伊份營收30.02億元,同比減少7.61%。

良品鋪子、三只松鼠、來伊份營收增速均出現不同程度的下滑。其中,良品鋪子和三只松鼠下滑幅度較大,而來伊份下滑幅度相對較小。

再來看淨利潤表現。2023年三季報數據顯示,良品鋪子淨利潤1.91億元,同比減少33.43%;三只松鼠淨利潤1.70億元,同比增加81.42%;來伊份淨利潤454.28萬元,同比減少93.57%。

對比歷史數據,良品鋪子、三只松鼠、來伊份2022年前三季度的營收增長率分別爲6.61%、-32.63%、6.53%;同期的淨利潤增長率分別爲-8.84%、-87.43%、452.96%。

結合淨利潤增速,「不二研究」發現:三家零食廠商均面臨不同困境:三只松鼠增利不增收;而良品鋪子、來伊份營收淨利雙降。

具體來說,三只松鼠增利不增收主要原因在於,其平台及推廣費用減少,同時在傳統電商平台上,營收繼續下滑。2023年三季報數據顯示,三只松鼠的銷售費用由去年同期的12.05億下降至8.24億,同比減少31.62%;今年上半年,其天貓系收入8.44億元,同比減少29.49%;京東系收入6.59億元,同比減少41.11%。

來伊份淨利潤下滑,主要原因在於其特定渠道的團購業務收入大幅減少,以及线上電商的部分業務銷售收入減少;而良品鋪子淨利潤下滑,主要受市場及平台變化影響,其线上渠道營業收入下降,固定費用佔比增加。

從三季報可以看出,三家零食廠商分化明顯。「不二研究」認爲,三家零食廠商能否抓住2023年四季度的機遇期,仍取決於其渠道、產品等方面的蓄力,更是考驗其在新零食風口趨勢下的應變能力。

渠道:线上內卷VS轉战线下

網購渠道的興盛孕育許多電商零食品牌,三只松鼠就是其中傑出代表。目前,平台類電商增長紅利已然見頂,表現爲營收貢獻減少及平台費用高企。

▲圖源:三只松鼠官微

2023半年報顯示,三只松鼠近8成營收來自於线上渠道,推廣費及平台服務費爲3.07億元,同比減少52.48%。

然而,燒錢並未換來營收,今年上半年,三只松鼠來自第三方電商的營收爲22.68億元,同比減少24.73%。良品鋪子同樣面對高昂的營銷費用,今年上半年該項支出爲7.24億元,同比減少18.50%。

而植根於线下店鋪的來伊份,營銷費用也在減少,共支出5.62億元,同比減少6.18%。

「不二研究」發現,在线上獲客成本明顯提高、營銷總費用高企的情況下,三大零食廠商不約而同地達成共識:加速线下布局。

根據中商產業研究院統計,2022年我國休闲零食行業總體零售額規模約爲1.56萬億元,近五年復合增長率超過10%;其中线下渠道仍然佔據休闲食品市場份額的85%以上。

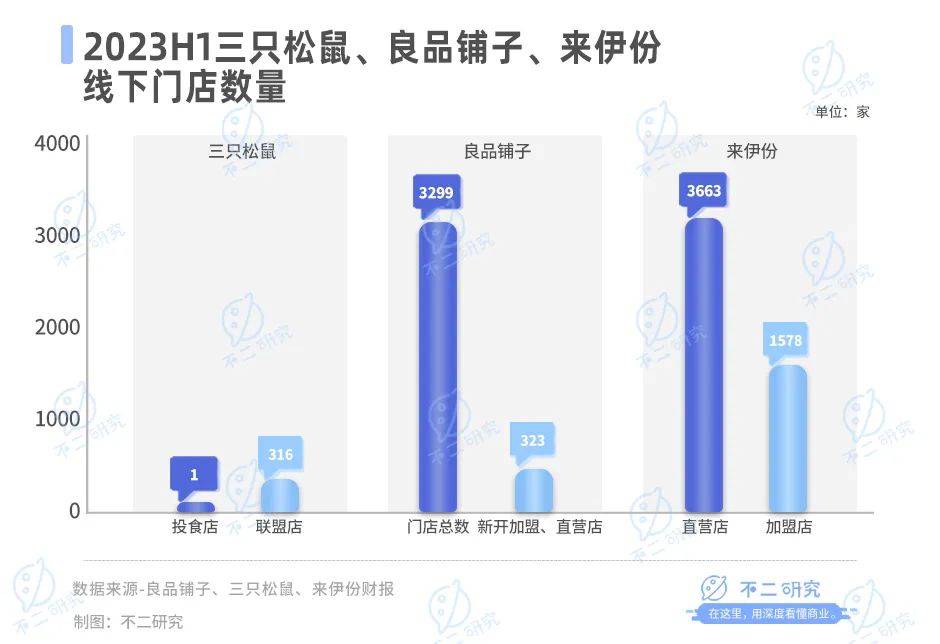

三只松鼠從2019年就开始线下擴張,开設投食店和聯盟小店兩種店鋪。截至2023年6月30日,三只松鼠在未开新店,關停222家加盟店,聯盟小店剩余316家,投食店僅剩余1家。未來公司线下店主要以社區零食店形式拓展。

良品鋪子线下店鋪主要分爲直營和加盟兩種,目前加盟店是運營重心。

財報數據顯示,截至2023年6月30日,良品鋪子共有門店3299家,今年上半年新开直營門店和加盟門店共計323家,門店數量比三只松鼠的兩倍還多。

來伊份則有完全不同的擴張邏輯。不同於三只松鼠IP化的店面,來伊份一直深耕线下市場,通過專櫃、專架等方式拓展线下連鎖渠道。

截至2023年6月30日,來伊份直營門店達3663家,加盟門店達1578家,同比增加80家,加盟門店數佔比超過40%。直營、加盟和經銷等线下渠道貢獻了超過62.46%的營收。

從渠道貢獻收入來看,以2022年爲例,三只松鼠线上线下七三开、良品鋪子线上线下五五开、來伊份线上一成线下九成。

「不二研究」認爲,從實際營收數據來看,三只松鼠倚重线上渠道;良品鋪子採取“兩條腿走路”策略,在线上和线下均有所布局;來伊份則主要依賴线下渠道。

具體來說,良品鋪子在2020年成立社交電商事業部,加速布局抖音、快手等渠道,捕獲社區團購前期的流量紅利。而2023年前三季度,良品鋪子團購渠道市場增長較快,來自該渠道的營收較同期增長7.83%。

來伊份同樣在社區團購中享有優勢,密集的线下布局有利於集中發力。2022年,來伊份特定渠道團購業務同比增長80.08%。然而,受消費環境改變,今年前三季度,來伊份特定渠道團購業務收入大幅下降。

與此同時,三只松鼠在2021上半年入駐美團優選、多多买菜等多個社區團購平台,社區團購營收同比增長超300%。爲進一步擴大线下市場,同年10月,三只松鼠开始布局區域經銷。

「不二研究」認爲,仰仗线下網點布局的團購大战,是渠道升級還是內卷,能否爲零食廠商賦能尚無定論。

品類:搶佔細分VS求大求全

「不二研究」發現,雖然三家零食廠商都擁有較爲完整的零食產品矩陣,但實際側重點各有不同。

▲圖源:三只松鼠官微

三只松鼠以堅果爲核心,旗下品牌包括“三只松鼠”和“小鹿藍藍”。在品類上,除了核心品類堅果,還延伸到零食品類、兒童零輔食及功能營養品。今年上半年,三只松鼠累計上线超100款SPU,累計超1000個SKU。

在品牌的IP化中,三只小松鼠分別代表堅果、花茶、幹果類產品。其2023年半年報顯示,混合堅果貢獻了56.79%的銷售額,同比下降30.50%。

良品鋪子堅持全品類。其2023半年報顯示,良品鋪子有品類18個,SKU1655個。同時,其在細分市場推出兒童零食“小食仙”、健身零食、膠原糖果零食、早餐晚餐代餐、節慶禮盒禮包等多類產品。

而來伊份的2023半年報顯示:其擁有12大核心品類,SKU超1400個。此外,今年8月,來伊份將旗下“來伊份咖啡”升級爲“來咖Laicup Coffee”。

「不二研究」注意到,在堅果類產品上,三只松鼠與良品鋪子的售價接近;在豬肉脯等產品的售價上,良品鋪子高於三只松鼠。

根據三家天貓官方旗艦店數據,三只松鼠的豬肉脯標價9.9元/100克,良品鋪子的豬肉脯標價13.5元/100克,來伊份的豬肉脯標價18.8元/100克。

據鯨參謀電商大數據數據,2023年,零食行業市佔率top3分別爲百草味、三只松鼠、良品鋪子,CR3(業務規模前三所佔的市場份額)均在5%左右。

傳統零食賽道競爭正在加劇。當大熱品類成爲紅海,零食廠商都希望尋求“第二增長曲线”。

長尾細分市場已成爲一個突破點。「不二研究」發現,在三胎政策的利好刺激下,嬰童食品已成爲三只松鼠和良品鋪子的新產品發力點。

三只松鼠在2020年上线 “動物系”品牌小鹿藍藍,覆蓋6個月至14歲的嬰童食品,產品包括拌飯海苔、營養拌飯料、兒童醬油等。2023年半年報數據顯示,2023年上半年,小鹿藍藍營收爲2.32億元,收入佔比爲8.02%。

幾乎同期,良品鋪子推出小食仙品牌。專注3-12歲兒童零食,專注3-12歲兒童零食,擁有餅幹、果凍、功能型糖果、兒童魚腸等。2023半年報顯示,小食仙在上半年共推出25款新產品,但未披露銷售額和利潤。

三家零食廠商也在努力討好後浪消費者:來伊份官宣時代少年團作爲品牌代言人,撬動粉絲購买力;三只松鼠曾植入《歡樂頌》等大爆電視劇,並以擬人化IP佔領用戶心智;良品鋪子2022年牽手熱門綜藝《披荊斬棘的哥哥2》,邀請張智霖、曾比特成爲品牌大使。

▲圖源:良品鋪子官微

明星代言營銷之外,總得來點新鮮喫食,才能再次抓住年輕人的胃。

要想做大做全就得兼顧長尾市場,是在精選品類中深耕,還是不斷拓展品類邊界?不論如何,都需要年輕人买账。

誰是零食界“新王”?

與許多傳統行業類似,零食行業似也走到不破不立的階段。

隨着疫情之後消費復蘇,其與零食結合有望孕育出更多新機遇。在渠道、品牌、消費觀念等飛速變化中,新的轉折點可能出現在任何一個環節。

傳統零食市場已進入存量階段,在競爭激烈的休闲零食市場中,行業內卷不斷加劇。

目前,三家零食廠商面臨不同困境:良品鋪子、來伊份的營收淨利雙降,而三只松鼠增利不增收,在 「不二研究」看來,良品鋪子淨利潤下滑的主要原因在於,其线上營收下降和固定費用增加;來伊份則因團購業務收入大幅減少、线上電商業務銷售收入減少。

時至今日,三家零食廠商不僅面臨營收下滑等問題,還要直面社區團購、量販、直播渠道對傳統零食銷售渠道的衝擊。

在競爭激烈的休闲零食賽道中,行業內卷加劇。萬億零食市場誰是零食界“新王”,拭目以待。

本文部分參考資料

1.《三只松鼠爲何跑不動了 》,經濟日報

2.《“六一”將至,萬億零食市場“內卷”混战》,北京商報

3.《快訊|良品鋪子上半年營收39.87億元,團購業務銷售額提升39.16%》,財經網

4.《行業洗牌提速,良品鋪子、三只松鼠們何去何從?》,新消費智庫

作者 | 藝馨 豆乳拿鐵

排版 | Cathy

監制 | Yoda

出品 | 不二研究

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。