站在周期之中,酒行業在今年迎來了大變革。

9月27日,中國酒類流通協會發布了“華樽杯第十五屆中國酒類品牌價值200研究報告”。與2022年行業反彈性高增長相比,今年的表現相對內斂,平穩是主旋律。與人們普遍認知的小企業更容易高速增長相反,今年增長集中在名優品牌,大格局爲“頭快次慢後退”,馬太效應在酒行業愈加明顯。

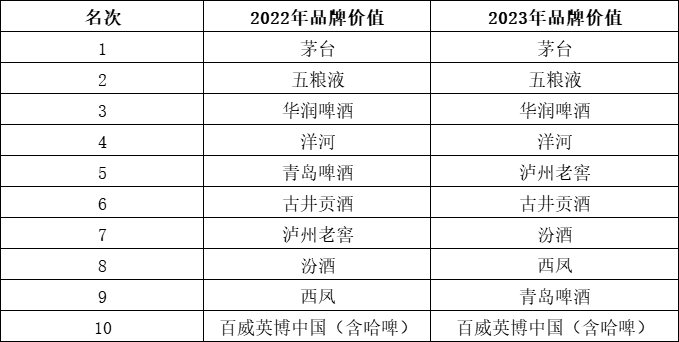

總體而言,2023年華樽杯品牌價值報告中全國前十位的名酒,除了中後段位次有變化以外,並沒有跌出或擠入的品牌。瀘州老窖和汾酒依靠30%+的增長實現了位次的躍進,青島啤酒的增長速度相對減緩,位置由第五位跌至第九位。今年在11位的習酒品牌價值已經趨近第10位,且連續兩年保持着30%+的增長速度。

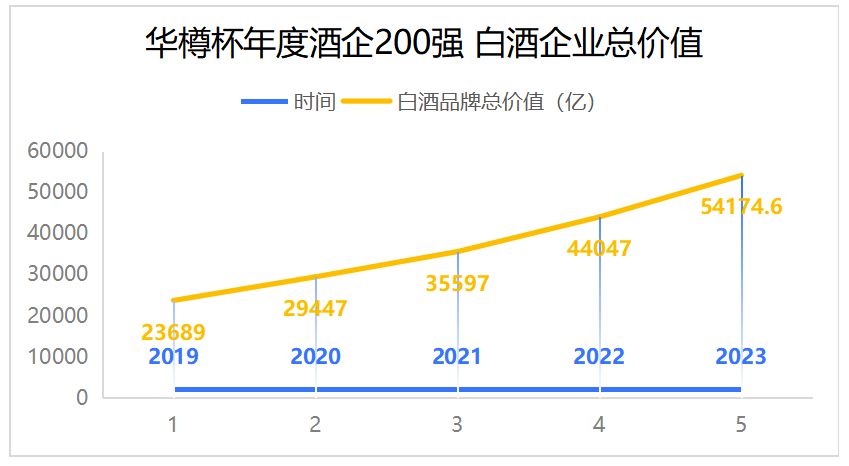

從2019年至2023年,中國酒企品牌價值200中白酒企業的數量相對穩定,曲折上升,五年間從125家變成如今130家,白酒企業總價值佔比也從68%增長到71%,進一步霸領酒行業。同時,白酒企業的整體價值提升幅度更明顯,連續多年20%+的增長規模。2019年全國200企業中白酒企業的總價值是23689億,2023年已增至54174.6億,翻了一倍還要多。

白酒長期作爲國內市場的主流酒品,在200名酒企中,白酒企業的品牌總價值超過整體的70%。前十名中有8個白酒企業,茅五的行業地位更是十年如一日的穩固。

在白酒品牌中,醬酒品牌增長明顯。品牌價值超千億的醬酒品牌已達到了5家,其中以行業領軍者茅台爲先。 醬酒新貴們战略性穩守。在部分醬酒受疫情影響收入有所下降的同時,醬酒的基礎正在變踏實、厚實。很多以前主要活躍在央視廣告的品牌,如習酒、國台、郎酒、金沙等諸多醬酒品牌,正在成爲餐桌的默認品牌,產品日益從廣告走向超市、終端門店,從團購品牌發展成流通品牌,品牌價值有所上升。

除了濃香型和醬香酒,清香型白酒正在冉冉上升。

2022年清香型白酒品牌價值合計爲4731.57億元,到2023年已經達到5721.34億元,增幅爲20.92%。除牛欄山品牌價值意外下降17.45%,大多數品牌有比較可觀的增長。

汾酒爲整個清香型白酒打开了通道,正如茅台爲醬酒打开了通道一樣,清香型白酒再度向全國進行了普及,讓更多人了解並接受了這個香型。金汾河品牌價值增長近3倍,類似的品牌也都乘了清香熱點的東風。

流通商品牌價值普遍增長,增長幅度大於30%的企業達到入選總數的一半。

雖然品牌價值仍體現爲增長,但部分大商的營收和利潤,有一定下降,這在近5年來首次出現。財務數據的稍稍下降與持續的品牌曝光形成了衝抵,雖然對今年品牌價值的影響不是太大,但是產生了兩方面的壓力,一是多數酒企把產品庫存轉移到了經銷商的庫中,難以消化,如果終端銷售情況依舊沒有明確好轉,對酒廠是個嚴重的警鐘。二是對明年的品牌價值影響埋下伏筆。

中國酒業協會理事長宋書玉對藍鯨財經記者表示,疫情過後酒類消費場景發生了很大變化,流通環節承壓巨大,大量中小企業和流通企業面臨生存危機,標志着新一輪的周期性調整正式开啓。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。