作者:Alfred, LD Capital

Crypto 世界的理想狀態是去中心化,無需許可,以數字規則運行的系統,這聽起來與傳統的監管有些矛盾,但當前 crypto 行業的發展與全球各監管主體正在快速融合,或許很多 crypto 原生者不喜歡,不過各國法案頻出,監管動態已成行業發展的絕對焦點。

相信主權自由和數學秩序在未來依然是行業的核心,但新事物想要大規模融入到已有的世界秩序中,在全球範圍被快速推廣和發展,與監管的博弈和融合是不可避免的必經之路。本文將從行業觀察者的角度梳理 2023 年最重要趨勢的當前進程(* 鑑於各國監管的常用習慣,本文對廣義的加密資產,數字資產更多使用虛擬資產指代)。

一、新加坡 — 虛擬資產監管的領先者

在三箭資本和 FTX 破產後,新加坡的監管變得更加謹慎和嚴格,發展速度有所放緩,但是因爲其穩定的政策和开放的環境,新加坡依然是全球 Web3 公司和創業者的首選地之一。

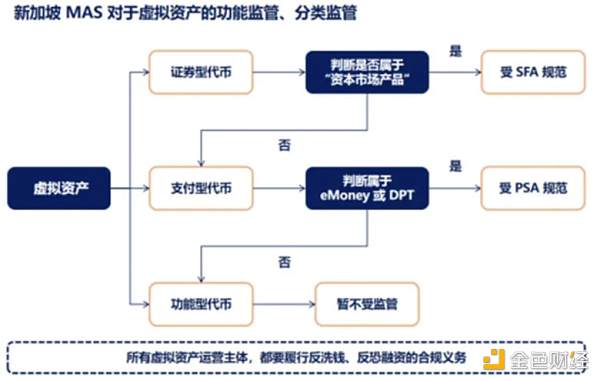

1、MAS 的三類別虛擬資產監管框架

新加坡金融管理局(*MAS)是新加坡的中央銀行和綜合金融監管機構,同時負責監管 Web3 行業。MAS 對虛擬資產採取功能監管、分類監管的思路,從而進行合法化的監管。

根據 MAS 在 2020 年 5 月修訂發布的《數字代幣發行指南》,虛擬資產的功能和特徵將其分爲三類:證券型代幣(*Security Token);支付型代幣(*Payment Token);功能型代幣(*Utility Token)。其中,支付型代幣中 eMoney 爲電子貨幣,DPT 爲數字支付型代幣,是以支付爲目的的加密貨幣(* 如 BTC,ETH)。

來源:Web3 小律

若歸類爲證券型代幣受到《證券與期貨法》(*SFA)監管,支付型代幣受到《支付服務法》(*PSA)監管,功能型代幣暫未有明確監管法規。被納入 SFA,PSA 監管下的資產需要從 MAS 獲得監管批准,取得相應的准入牌照才能進行合規運營。同時,所有虛擬資產活動,與其他金融活動一樣,都需要履行反洗錢和反恐怖融資的合規和監管。

2、推出穩定幣最終監管框架

2023 年 8 月 15 日,MAS 宣布了穩定幣最終版監管框架,旨在確保新加坡監管的穩定幣具有高度的價值穩定性,成爲全球首批將穩定幣納入本地監管體系的司法管轄區之一。

根據監管框架的定義,穩定幣是數字支付代幣(*DPT),適用於在新加坡發行的與新加坡元或任何 G10 貨幣掛鉤的單幣種穩定幣 (*SCS),保持相對恆定價值。此類 SCS 的發行人必須滿足四個方面的關鍵要求:價值穩定性;資本要求;按面值贖回;信息披露。

當受到良好監管以保持這種價值穩定性時,穩定幣可以作爲值得信賴的交換媒介來支持創新,包括數字資產的“鏈上”購买和銷售。同時,只有滿足該框架下所有要求的穩定幣發行人才能向 MAS 申請其穩定幣被認可並貼上“MAS 監管的穩定幣”標籤。該標籤將使用戶能夠輕松地區分 MAS 監管的穩定幣與其他數字支付代幣,包括不受 MAS 穩定幣監管框架約束的“穩定幣”。如果用戶選擇交易不受 MAS 框架監管的穩定幣,則應針對隨之而來的風險做出自己明智的決定。

二、中國香港 — 以最大加速度發展虛擬資產

在經過幾年的沉寂後,從 2022 年 10 月 31 日香港財庫局發布的《香港虛擬資產發展政策宣言》开始,重新加速擁抱虛擬資產行業,並在 2023 年頻頻落地政策展示決心。在香港金融發展局發布 2022/23 年報中,香港正在將自己定位爲开發虛擬資產和科技互補的全球領導者。

1、香港特色的雙牌照制度

香港目前針對虛擬資產交易平台運營者的發牌制度爲“雙牌照”制度。一類牌照針對“證券型代幣”,使用於《證券及期貨條例》監管和發牌制度,另一個牌照針對“非證券型代幣”,適用於《打擊洗錢條例》的發牌制度。香港證監會此前表示,虛擬資產的條款和特點可能隨時間演變,“證券型代幣”和“非證券型代幣”的界定標准也可能變化,故虛擬資產平台爲確保合規,應持有雙牌照。

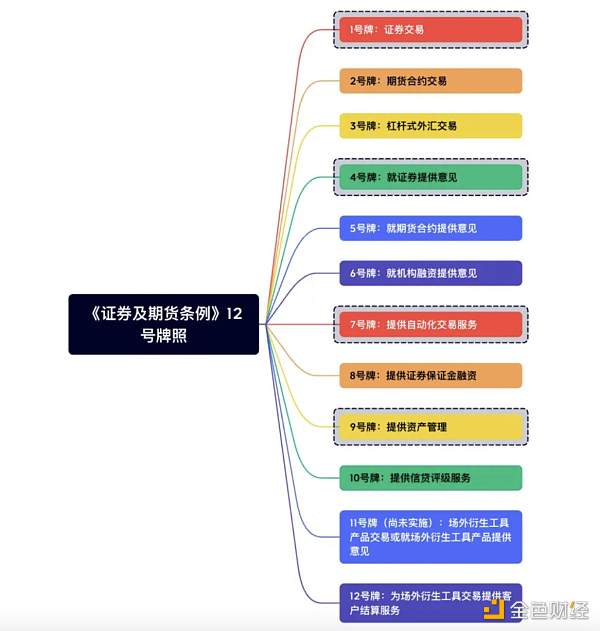

(1)《證券及期貨條例》的 12 號牌照

香港在此前就具備較爲完善的牌照准入制度,若虛擬資產被歸類到證券型代幣,則需要申請證券類相關准入牌照。目前經營虛擬資產業務必須要申領的牌照有三種,即 1 號牌、7 號牌照和 VASP 牌照,另外,根據實際經營的需要,4 號牌和 9 號牌也可能需要申領。

來源:LD Captial

(2)VASP 牌照

虛擬資產服務提供者(*VASP)發牌制度來自《打擊洗錢及恐怖分子資金籌集(修訂)條例》的新增條例,2022 年 12 月,香港立法會三讀通過並刊憲了該法案,成爲香港首部涉及監管虛擬資產的法案。

根據《2022 年打擊洗錢及恐怖分子資金籌集(修訂)條例》,將虛擬資產定義如下:虛擬資產是一種加密保護數字價值,通過計算單位或所儲存經濟價值的形式表述;可作爲交易媒介爲貨品或服務付款、清償債務、投資;或用於對虛擬資產相關事務的管理、運作、條款改變進行投票;可以電子方式轉移、儲存或买賣;證監會或財庫局長可以通過憲報刊登方式擴大或縮小虛擬資產的範圍。《打擊洗錢條例》關於 VA 的定義將涵蓋市場上大部分的虛擬貨幣,包括 BTC、ETH、穩定幣(*Stablecoin)、實用型代幣(*Utility Token)和治理代幣(*Governance Token)等。

當前已經持有 1、7 號牌照的虛擬資產交易平台也需要向證監會申請 VASP 牌照,但適用簡化的申請程序。在 8 月 3 日,HashKey 和 OSL 通過簡易程序申請 1 號牌和 7 號牌照升級,並在短時間內獲得零售服務的批准,將拓展業務範圍,從僅面向專業投資者擴展至零售用戶。

同時,《打擊洗錢條例》對於「原有虛擬資產交易所」提供過渡安排,規定 2024 年 6 月 1 日前爲過渡期。已持有 1、7 號牌照的虛擬資產交易平台 但還未獲 VASP 牌照的, 證監會建議實施 12 個月的過渡期安排。對無意申請牌照的應着手預備以有序方式結束其於香港的業務,結業的期限爲 2024 年 5 月 31 日。簡單來說,2024 年 6 月 1 日起,無 VASP 牌照的虛擬資產交易所將無法合規運營。

2、加速發展穩定幣

對於穩定幣,SFC 在《咨詢總結》中也明確表示:香港金管局已於 2023 年 1 月發布了《加密資產和穩定幣討論文件的咨詢總結》,表示將在 2023/24 年落實穩定幣的監管安排,將建立針對穩定幣相關的活動持牌、許可制度。在穩定幣受到規管前,SFC 認爲穩定幣不應納入以供零售买賣。5 月 18 日,香港金融管理局宣布了啓動“數碼港元”先導計劃,共有 16 家來自金融、支付和科技行業的公司被選中參加 2023 年首輪試驗。先導項目深入研究六類潛在用例,包括全面支付、可編程支付、離线支付、Token 存款、Web3 交易結算和 Token 資產結算。在今年 9 月 19 日的萬向區塊鏈周上,香港立法會議員邱達根表示港元穩定幣監管規範或在明年 6 月推出。

三、阿聯酋 — 建立起第一個量身定制的虛擬資產制度

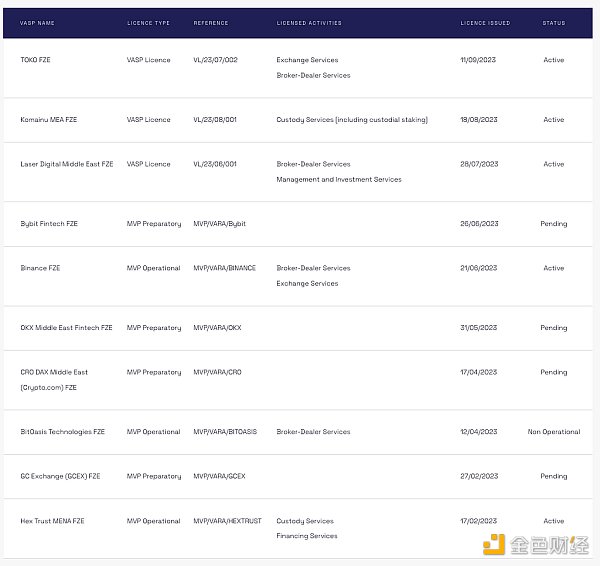

迪拜虛擬資產監管局(*VARA)於 2022 年 3 月成立,是全球首個專門設立以監管虛擬資產行業的政府機構,旨在負責管理和監督迪拜(* 包括特別开發區和自由區,但不包括迪拜國際國際金融中心)的虛擬資產領域相關的活動。此前,幣安、Okx、crypto.com、Bybit 等都在迪拜拿了 MVP 牌照並开設公司。2023 年 2 月 7 日,根據 2022 年迪拜酋長國虛擬資產監管法第 (4) 號,經董事會最終批准,迪拜虛擬資產監管局 (*VARA)發布了 2023 虛擬資產和監管活動條例,該條例一經發布立即生效,要求所有在阿聯酋地區开展虛擬資產業務或提供服務的市場參與者(* 除兩個金融自由區 ADGM,DIFC 之外)必須獲得阿聯酋證券和商品管理局(*SCA)或 VARA 的批准和許可。

VARA 確定了七種不同的虛擬資產(*VA)活動,涵蓋咨詢服務、經紀自營商服務、托管服務、兌換服務、借貸服務、管理及投資服務、轉账結算服務。許可流程分爲四個階段:臨時許可、准備和運營最小可行產品(*MVP)許可以及所謂的完全市場產品(*FMP)許可,在階段性 (4) FMP 許可證批准之前”,MVP 許可證持有者不可向大衆零售消費者提供服務(* 允許向迪拜符合條件的散戶和機構投資者提供相關虛擬資產服務)。當前,有三家公司正式取得了相關許可活動的 VASP 牌照,幣安、OKX、Bybit 等處於 MVP 的不同階段。

來源:VARA 公共登記冊

迪拜政府採取最爲大膽且積極的態度對待虛擬資產的發展,不僅推動建立獨立的監管機構和政策,還大力發展人工智能和元宇宙,已迅速成爲虛擬資產領域具有影響力的國際參與者。

四、歐洲 — 歐盟推出當前最完整的統一虛擬資產監管框架

1、歐盟

歐盟於 2023 年 5 月 31 日正式籤署了具有裏程碑意義的法規 — — 加密資產市場監管法案(*MiCA),於 6 月 9 日在歐盟官方公報(*OJEU)上發表。這標志着全球首個監管最爲完整、框架最爲清晰的統一性虛擬資產監管框架已經出現,該法案將提供歐盟 27 個成員國一個通用虛擬資產監管制度,創造一個覆蓋 4.5 億人規模的統一市場。

該法案合計 150 頁,提供了一個完整的監管框架(* 也很復雜)供公司和個人在對應章節查看具體條例,主要包括監管的範圍與定義、加密資產的分類及相關法規、加密資產服務商的監管條例、監管當局等。根據本法案,任何向公衆提供加密資產的公司都需要發布一份公平、清晰的白皮書,警告風險而不誤導潛在买家,向監管當局注冊並爲穩定幣保留適當的銀行式儲備。

來源:LD Captial

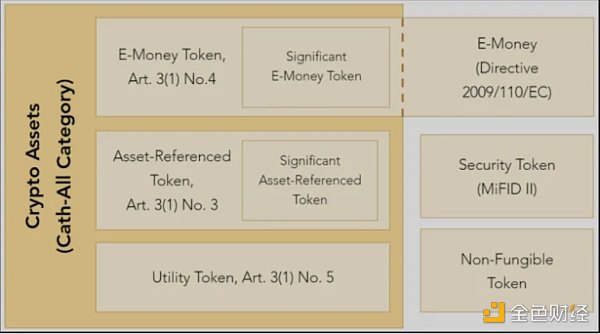

MiCA 將加密資產定義爲:使用分布式账本技術或類似技術以電子方式轉移和存儲的價值或權利的數字表示形式。在加密資產分類方面,MiCA 將資產分爲電子貨幣代幣、資產參考代幣和二者之外的加密資產,其中電子貨幣是指通過參考一種官方貨幣的價值來維持穩定價值的加密資產,主要涉及法規第四章;資產參考代幣是指非電子貨幣代幣的加密資產,旨在通過參考另一種價值、權利或組合來維持穩定的價值,包括一種或多種官方貨幣,主要涉及法規第三章;實用代幣是指僅用於提供對發行人提供的商品或服務訪問權限的一種加密資產,主要涉及法規第五章。根據現有法案,MiCA 並未對證券類代幣和 NFT 給出明確的監管方法,對當前加密市場已有代幣的具體劃分也需要更多的實際用例來進行解釋。

來源:Mayer Brown 律師行

來源:Mayer Brown 律師行

MiCA 將經過 18 個月的過渡期,於 2024 年 12 月 30 日正式實施,到 2025 年中期,該委員會將報告是否需要進一步的法律來滿足 NFT 和去中心化金融的需求。

2、英國

在歐盟的 MiCA 法案出台後,英國也在加速虛擬資產的立法,在 2023 年 6 月 19 日英國上議院批准了《金融服務和市場法案》(*FSMB),6 月 29 日該法案經過了英國國王查爾斯批准,而皇家批准是在立法者同意後的一個程序性步驟,使加密貨幣納入 FSMB 成爲法律監管的範圍,該法案還增加了監督加密貨幣促銷的措施。

英國金融服務部長 Andrew Griffith 在一份聲明表示,在英國退出歐盟後,英國能夠控制自己的金融服務規則手冊,使加密貨幣資產的監管能夠支持其在英國的安全採用,在 7 月 28 日,英國和新加坡已同意共同制定和實施加密貨幣和數字資產的全球監管標准。

五、美國 — 虛擬資產世界發展的關鍵

美國證券交易委員會(*SEC)在近年來四處出擊,使美國成爲全球最嚴厲的監管者,但美國的傳統金融和加密企業也在努力推進行業發展和監管融合,自 2022 年來,美國立法者已將 50 項以上的數字資產法案提交給國會。當前,美國的監管既是發展的關鍵阻力,也是未來發展的重要加速器,因其關乎加密世界當前最重要的流動性來源 — — 美元的流動。

1、SEC 與 CFTC

(1)SEC 與豪威測試

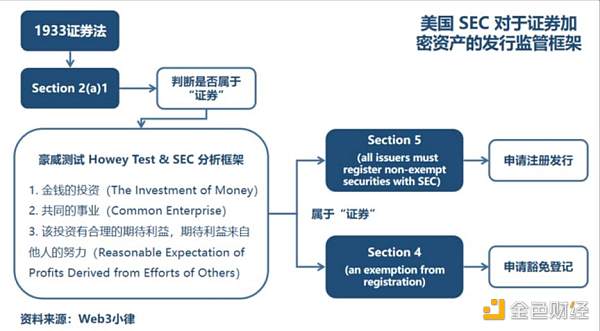

美國證券交易委員會(*SEC),是根據《1934 年證券交易法》成立、直屬美國聯邦政府的獨立機關、准司法機構,負責美國的證券監督和管理工作,爲美國證券業最高主管機關。SEC 行使由國會授予的權利。保證公共公司不存在財務欺詐,提供誤導性的信息,內幕交易或者其他違反各項證券交易法的行爲,否則將面臨民事訴訟。

隨着帶有金融屬性的加密資產的發展,SEC 會通過在 2019 年 4 月 3 日發布的名爲“虛擬資產是否屬於投資合同“的分析框架來分析某一種加密資產是否屬於證券,進而判斷是否受到 1933 年《證券法》和 1934 年《證券交易法》的監管和約束,判斷的重要方法是“豪威測試”:是否屬於金錢的投資?是否是發行方和投資者共同的事業?該投資是否有合理的期待利益,且期待利益來自於他人的努力?SEC 和聯邦法院都曾強調豪威測試是靈活的(* 主觀性也較強),若一種加密資產經 SEC 豪威測試將定義爲證券,將被納入監管。

來源:Web3 小律

(2)SEC 監管對加密世界的困擾

現任證監會主席 Gary Gensler 曾多次在公开場合表示,除了比特幣這類絕對去中心化的虛擬貨幣外,絕大多數加密代幣都符合投資合同測試,都應被視爲“證券”,從而需要向美國證券交易委員會登記其投資合同的要約和銷售或滿足豁免要求。同時,鑑於大多數加密代幣都受證券法的約束,因此大多數加密中介機構也必須遵守證券法。

代幣被定義爲證券將意味着加密資產發行者或交易平台要付出高昂的成本和費用來適配美國當前已經較爲完備和嚴格的監管標准,同時,將會持續被監管部門定期審查與合法執法。最重要的是,以已有的法規(* 而沒有適配性的修訂)進行監管約束,將會從根本上改變已有加密資產行業的運作方式,阻礙當前的運營和未來的創新探索。

(3)CFTC 擁抱加密但依然嚴格

美國商品期貨交易委員會(*CFTC)是美國政府於 1974 年設立的獨立機構,美國國會授權 CFTC 管理和執行美國 1936 年《商品交易法》(*CEA)及其頒布的法規。主要負責監管美國商品期貨、期權和金融期貨、期權市場。

當前美國 CFTC 主席 Rostin Behnam 在接受採訪時表示,CFTC 與 Gary Gensler 領導的 SEC 在加密貨幣監管方法上存在明顯的差異,他認爲當前許多加密資產屬於商品而不是證券,比如 BTC 和 ETH,同時抨擊了 SEC 的加密貨幣監管方法:“我強烈反對執法監管。我已經盡我所能保持透明。”他還稱金融創新是符合國家利益,並將加密創新與其他“市場結構的裏程碑時刻”進行了比較,例如“20 年前從場內交易轉向電子交易”。

但在近期 CFTC 向市場展示了其嚴厲的監管,其連續對三個涉及衍生品的 DeFi 項目進行執法,對 Opyn,Inc.,ZeroEx,Inc.,和 Deridex,Inc.三家位於美國的區塊鏈公司進行處罰,公司最終認罰和解。大家在過去可能因爲 SEC 的執法和 CFTC 的積極態度認爲 CFTC 是一個溫和友好的機構,但當前大家會意識到 CFTC 的監管在某些領域上甚至會更加嚴厲。

2、比特幣現貨 ETF

(1)ETF 與比特幣現貨 ETF

ETF 是一種开放式投資基金,全稱爲交易型开放式指數基金,又稱交易所基金。ETF 投資組合由發行基金股份(* 部分所有權)的公司持有,作爲一種指數型投資產品,是一種可以追蹤廣泛指數以及該指數的子版塊或者行業板塊的投資基金。ETF 根據各指數的編制方式組成投資組合,通過交易 ETF 的方式即可完成對一系列標的資產組合的交易,進而達成風險分散的目的。常見的有金融股、能源股或大宗商品的 ETF。

比特幣現貨 ETF 主要投資於與比特幣相關的現貨資產,比特幣現貨 ETF 遵循比特幣的價格,使投資者可以在常規交易所买賣基金份額,使得投資者能夠在不實際持有加密貨幣的情況下獲得比特幣價格波動的敞口。

(2)爲何比特幣現貨 ETF 如此重要

ETF 將會簡化投資者的投資流程並降低門檻,會促使更多的投資者使用 ETF 投資比特幣;另外,比特幣現貨 ETF 的通過將在傳統金融市場提供新的合法投資產品,借助基金巨頭強大的銷售力量和收益預期,將會引入萬億級別的資金進入市場;作爲第一大加密貨幣,比特幣現貨 ETF 的通過將會帶動更多加密資產的合規產品誕生和資金流入,進而促進整個行業的發展。

(3)ETF 當前的進度

目前已有多家美國基金巨頭提交了比特幣現貨 ETF 的申請,包括貝萊德、富達、ARK、Bitwise、WisdomTree、Valkyrie 等,SEC 需要在四個 Deadline 之前對申請文件做出回應(* 包括拒絕、批准或推遲)。SEC 在第一個 Deadline 時沒有批准任何的申請通過,在 10 月中旬將會將會迎來很多申請的第二個時間節點做出相關決定。

來源:Bloomberg,星球日報

美國 SEC 前主席 Jay Clayton,Wintermute 聯創 Evgeny Gaevoy 等美國金融大佬均曾表示批准一支現貨比特幣 ETF 是不可避免的,只是時間問題。雖然近期有很多聲音表示 10 月份將有比特幣 ETF 的好消息,但作者認爲正式的批准大概率在明年。

3、其他

(1)穩定幣

今年美國衆議院金融服務委員會共和黨人提出一份新的穩定幣監管草案,旨在將穩定幣的管轄權從美國證券交易委員會(*SEC)移交至聯邦和州銀行以及信用合作社監管機構,但在民主黨佔多數的參議院並沒有通過;在 8 月全球支付巨頭 PayPal 宣布推出用於轉账和支付的美元穩定幣 PYUSD,該穩定幣由 Paxos Trust Co.發行,由美元、短期國債和現金等價物支持;同時,8 月 16 日,USDC 發行商 Circle 的首席战略官 Dante Disparte 在接受採訪時呼籲美國盡快進行穩定幣立法。

(2)RWA

RWA 在美國是最爲快速的領域之一,與美國國債相關的 RWA 已成爲加密世界的重要資產;在美聯儲的 9 月 8 日的一篇關於代幣化的工作論文中,認爲代幣化是加密市場中一種全新的且快速增長的金融創新,從規模、優勢與風險三個角度來進行分析,表明了美聯儲對於資產代幣化的日益重視。在 9 月 7 日,加密世界的行業領導者宣布成立代幣化聯盟(*TAC),創始成員包括 Aave Companies、Centrifuge、Circle、Coinbase、Base、Credix、Goldfinch 和 RWA.xyz 等行業領導者。這些公司共同致力於通過現實世界的資產代幣化、教育和宣傳,將下一個萬億美元的資產帶入鏈上。

(3)DeFi 與 NFT

近期 DeFi 與 NFT 是美國監管機構的執法重點,上文中曾提到 CFTC 對三個 DeFi 協議進行執法,三家公司最終認罪和解;在今年 8 月和 9 月,SEC 分別對一家 base LA 的娛樂公司 Impact Theory, LLC 和 Stoner Cats 2 LLC 以發售未經注冊的證券爲由採取監管執法行動,其中 Impact Theory, LLC 以推出投資者補償政策與 SEC 達成和解。

一直以來,美國擁有最爲完善的金融體系和極高的監管標准,但今年以來美國被行業詬病的原因是,相比與其他國家和地區新立法的正式出台,美國監管機構的當前特點是將虛擬資產納入現有的制度去監管執法,而沒有正式推出適合行業發展的新規,會阻礙加密行業在美國的發展和創新。雖然如此,但美國依然具有極富創新力的企業和龐大的傳統利益集團涉足 Web3,會持續推動監管改變,或許外部的監管發展和明年的美國大選是關鍵節點。

六、日韓 — 虛擬資產世界的重要參與者

1、日本

日本是涉足加密貨幣較早的國家,但在 2014 年日本經歷了行業最嚴重的挫折之一 — — 全球大型比特幣交易所 Mt. Gox 受到黑客攻擊並倒閉。該事件造成散戶損失高達 85 萬比特幣,而該事件引發的債務償還歷時 9 年還未解決,在前不久 9 月 21 日負責 Mt Gox 破產案的受托人決定將債權人付款再推遲一年。將原定爲 2023 年 10 月 31 日的付款時間推遲到新的 2024 年 10 月 31 日。自 Mt. Gox 事件後,日本开始對加密貨幣行業實施更爲嚴格的監管,並且採取比美國等其他國家更清晰、明了的管控政策,2017 年,日本修改了《支付服務法》,將加密貨幣交易所納入監管範疇,實行由金融服務局(*FSA)監管的許可制度。

隨着加密行業近年的快速發展,自 2022 年开始,日本也加速开展了一系列積極的政策。2022 年 6 月 1 日日本首相岸田文雄在衆議院發表聲明稱“Web3 時代的到來可能會引領日本經濟增長,強烈認爲日本必須從政治角度堅決推動這種環境”。隨後不久日本成立了經濟產業省 Web3 政策辦公室,自民黨 Web3 項目組等多個政策機構,大力推進 Web3 在日本的發展。

2023 年 4 月,日本執政黨的 Web 3.0 項目團隊發布了一份白皮書,提出促進日本加密行業發展的建議。2023 年 6 月,日本的《資金決算法案修訂案》在上議院投票通過,成爲世界上首批頒布穩定幣法案的國家。以太坊开發者大會“EDCON 2024”也將在日本舉辦。

2、韓國

韓國是最熱衷於交易加密貨幣的國家之一,2017 年,這個擁有 5000 多萬人口國家的交易量佔了所有比特幣交易的 20% ,並且成爲以太坊的最大市場,隨後幾年韓國政府對加密貨幣交易進行了一系列投機行爲的打擊政策,如交易者准入和交易所監管注冊,但在目前,加密交易的火熱程度依舊,若有代幣獲得韓國交易者人口並上线韓國交易所,常常會出現該代幣在韓國交易所的價格遠高於全球其他交易所,這一現象被稱爲“泡菜溢價”。

在加密的火熱氛圍中,韓國的監管也與其他國家和地區一樣,在近年加速發展。今年 6 月,韓國國會全體會議通過了《虛擬資產用戶保護法》,該法案引入了虛擬資產的監管制度,預計將有助於保護虛擬資產市場的用戶,並建立健全、規範、透明的市場秩序。韓國金融服務委員會將准備爲虛擬資產進行第二階段立法。該法案將在政府頒發程序一年後實施,預計在 2024 年 7 月。

近期,韓國區塊鏈行業也在基礎設施層面積極布局,9 月 12 日新韓投資證券、KB 證券和 NH 投資證券三家大型證券公司將組建“Token Securities (*ST) 證券型代幣聯盟”,並开始聯合建基礎設施。9 月 21 日韓國釜山市通過了“釜山數字資產交易所設立推進計劃及未來日程”計劃案,該交易所計劃於 11 月成立,2024 年上半年正式營業。此外釜山市還提出以釜山數字資產交易平台爲中心,將釜山市建設爲“區塊鏈城市”,並設立 1000 億韓元(* 約 7500 萬美元)區塊鏈創新基金的計劃。

七、G20 — 全球虛擬資產監管框架倡導者

當前虛擬資產監管的特點是各國家和地區標准和具體條例不統一,對項目和公司的運營發展造成了較高的難度和成本,也爲投機者提供了監管套利的空間。G20 作爲佔全球 GDP 總量 85%、貿易總量 80%、人口總量 2/3 的經濟合作論壇組織,目前也在積極倡導全球統一虛擬資產監管框架。

2023 年 9 月 9 日,G20 成員國領導人對此前金融穩定委員會(*FSB)和國際貨幣基金組織(*IMF)關於加密資產活動和市場以及全球穩定幣監管和監督的建議表示認同,將於 10 月的會議上討論推進 FSB 和 IMF 擬議的路线圖。在 9 月 11 日的新德裏峰會上,G20 成員國領導人,就加密資產跨境框架的快速實施達成共識。該框架將從 2027 年开始促進全球加密資產信息交流,各國將每年自動交換不同司法管轄區之間的加密交易信息,包括在不受監管的加密貨幣交易所和錢包提供商進行的交易。(*G20 由中國、阿根廷、澳大利亞、巴西、加拿大、法國、德國、印度、印度尼西亞、意大利、日本、韓國、墨西哥、俄羅斯、沙特阿拉伯、南非、土耳其、英國、美國以及歐盟等二十方組成)

G20 在虛擬資產方面的推進是積極的,但是二十國集團的特點是融合多種政治意識形態和復雜利益,當前也處於大國博弈的逆全球化周期,未來 G20 能夠推進實質性落地的政策或許進度會很緩慢。

八、總結

1、當前加密公司在監管應用的成本依然較高。各國家和地區雖有法案推出,但各國對於虛擬資產的定義、歸類、監管方法等方面有所不同,對於加密公司和個人投資需要在不同的地區去適配不同的規則來遵守合規。

2、虛擬資產具有創新性和特殊性,更適合建立新規去監管。虛擬資產的生命周期貫穿多個階段,比如挖礦、質押、發行、交易、轉移、支付、借貸、衍生品等,資產類別也具有復雜性,比如一種代幣同時具有支付、證券、實用屬性,若監管將虛擬資產歸類到現有未經修訂過的監管框架中,會難以適配當前行業發展。更應根據虛擬資產具有廣泛共識的特性採取新的法規和監管方法。如何平衡監管和發展非常考驗政府與行業博弈的智慧。

3、邊融合邊改變的監管路线是必經之路。2024 年會有更多虛擬資產監管的法案正式开始落地,適應監管的過程會較爲漫長和困難,不過當前市場想要注入新的流通性和大規模應用,邊融合監管邊改變現有制度和已成必經之路。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。