預制菜是以農產、畜禽、水產品等爲主要原料,經過洗、切及配制加工等處理後可直接進行烹飪的預制菜品。預制菜具備便捷、新鮮、健康等特點,豐富的菜品選擇能夠符合全國不同地區人群的口味,逐漸成爲家庭及餐飲業所喜愛的產品。

行業概述:預制菜起源於國外,近年來本土化後快速發展

01預制菜簡介

預制菜是以農產、畜禽、水產品等爲主要原料,經過洗、切及配制加工等處理後可直接進行烹飪的預制菜品。預制菜具備便捷、新鮮、健康等特點,豐富的菜品選擇能夠符合全國不同地區人群的口味,逐漸成爲家庭及餐飲業所喜愛的產品。

根據發布的《中國預制菜行業現狀深度分析與發展前景研究報告(2023-2030年)》顯示,預制菜由淨菜逐步發展、本土化而來。其最早起源於美國,20世紀40年代是預制菜的萌芽期,隨後在快餐店發展、冷鏈物流設施發展的雙向刺激下,20世紀60年代起實現商業化經營。淨菜是我國較爲簡單通俗的稱呼,其在國外也被稱作部分加工菜(partially processed vegetables)或切分菜(fresh-cut vegetables),指新鮮蔬菜原料經過分級、清洗、去皮、切分、消毒和包裝等處理加工,達到直接烹食或生食的衛生要求。20世紀80年代,淨菜加工配送在日本、加拿大及部分歐洲國家也开始興起。淨菜最初供應餐飲行業,使餐廳、配餐公司等外食產業,降低其人工費、水電費和垃圾處理費,減少廚房面積和設備採購;之後,部分淨菜企業也面向家庭、個人零售,方便了居民日常烹飪。

02預制菜分類

按照加工程度由難到易,預制菜可分爲即配食品、即烹食品、即熱食品與即食食品四大類。即配食品指經過清洗、分切等初步加工而形成的生鮮淨菜、小肉塊等食品,加工程度相對復雜。即烹食品指需要進行一定烹飪步驟才可食用的半成品材料。隨着消費者需求多樣性和行業技術不斷向前發展,目前市場上預制菜品類越來越豐富,例如佛跳牆、紅燒馬蹄獅子頭、香燜花生豬手等制作流程繁瑣的菜品均已被做成預制菜。

供給分析:行業競爭日趨激烈,市場集中度有較大提升空間

01我國預制菜行業競爭日趨激烈

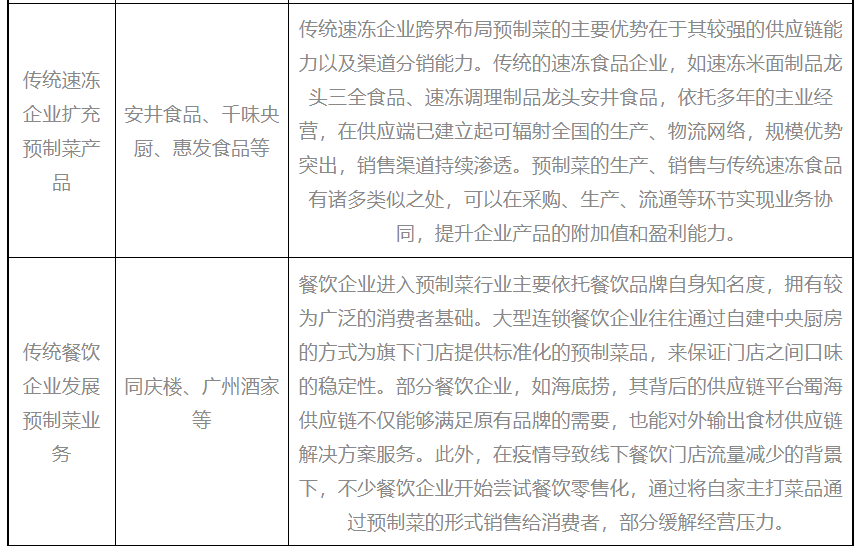

隨着近年來我國預制菜行業的快速發展,由於預制菜進入門檻相對較低,我國預制菜市場的企業數量近幾年雖然呈現快速增長,但目前全國範圍內的預制菜生產商以同類型中小企業及個體工商戶居多,並且多數依然停留在作坊式的生產加工模式,處於初期嘗試階段,行業內的規模企業數量較少,競爭格局分散,市場競爭亦相對激烈。

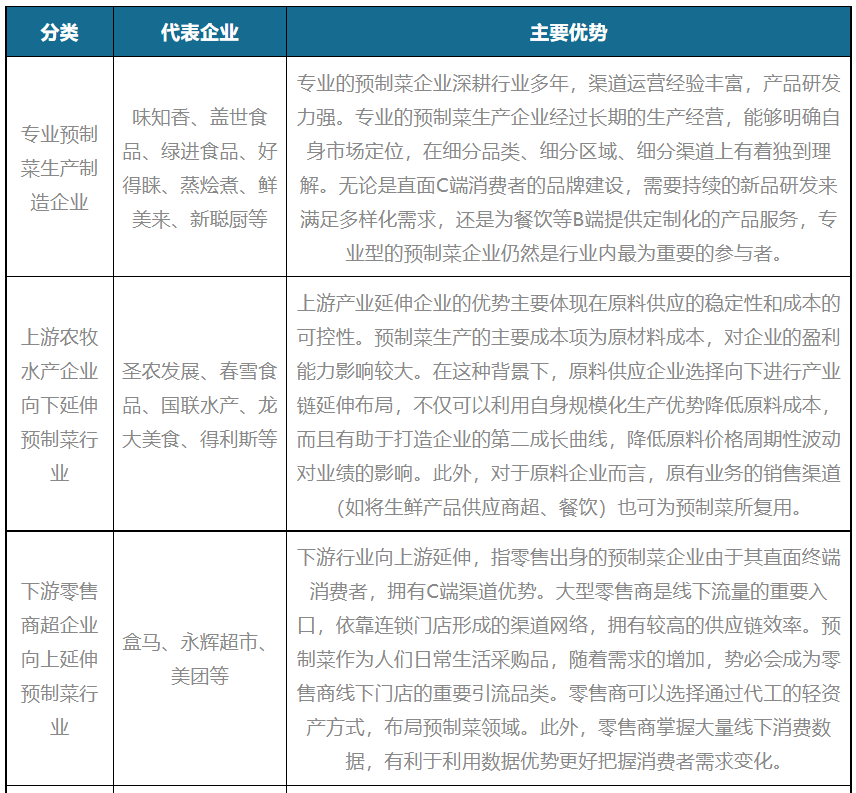

從目前我國預制菜所涉及的行業來看,除了專門研制預制菜的公司之外,其上下遊企業、速凍食品企業、傳統餐飲企業同樣對預制菜業務有所涉及,預制菜所覆蓋的行業面較廣,加劇了行業競爭的激烈程度。

我國預制菜行業競爭主體情況

02我國預制菜行業融資市場火熱

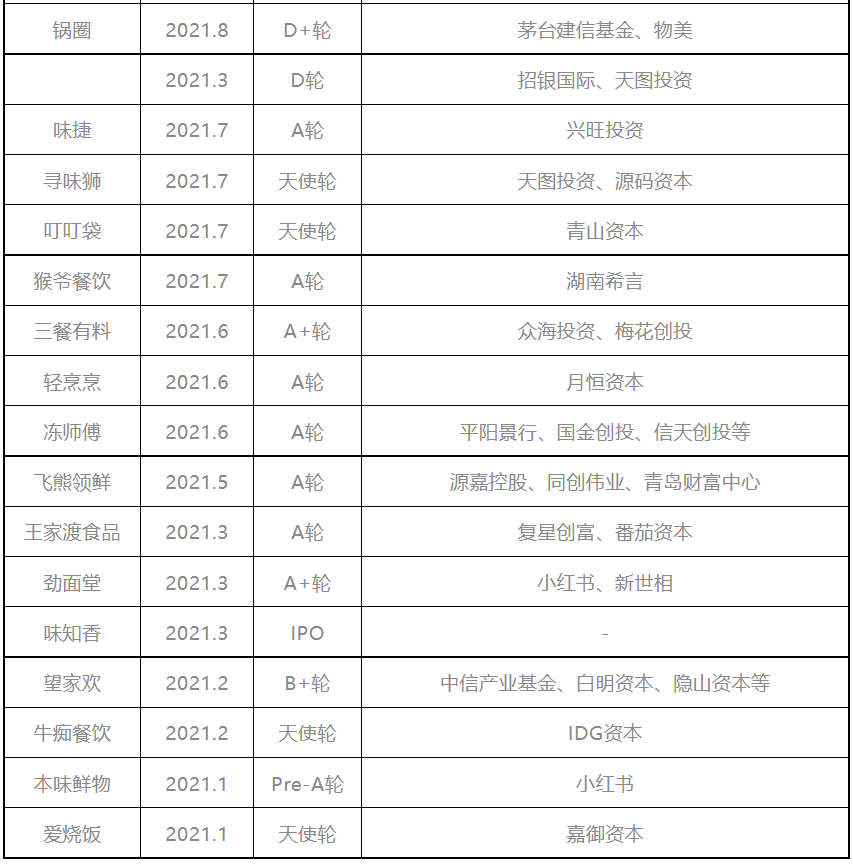

隨着預制菜走紅,在市場和資本的雙輪驅動下,供應鏈上下遊企業紛紛湧入預制菜賽道,各大餐企也紛紛推出預制菜產品,不少新興預制菜品牌已獲得多輪融資。據不完全統計,2021-2022年,我國預制菜行業融資事件20余起,融資總額達數百億元。例如,2022年4月,上海聯舌網絡科技有限公司旗下預制菜品牌“聯舌工坊”宣布完成千萬元天使輪融資。具體融資情況如下:

2021-2022年預制菜品牌融資情況梳理

03我國預制菜行業的集中度有較大提升空間

目前,隨着我國預制菜行業企業數量的快速增長,我國預制菜行業市場集中度尚處於較低階段。根據相關數據進行測算,目前專業預制菜代表企業味知香和蓋世食品在2021年的市佔率均不足1%;而從鄰國日本來看,其預制菜代表企業日冷公司在2020年市佔率便已經達到18.79%,日本預制菜行業CR5達64.04%。整體來看,我國預制菜行業的集中度有較大提升空間。

未來,多因素將共同推動我國預制菜行業集中度提高:

1、品牌影響力:由於預制菜的進入門檻較低,市場中預制菜的企業數量較多,競爭激烈。但由於多數企業規模偏小,覆蓋的區域與客戶範圍較小,使得其產品的推廣力度亦有限。因此行業內的企業逐步开始重視品牌建設,通過投放廣告、舉辦推廣活動、聘請代言人等方式提升品牌知名度。品牌影響力的提高,可以增加消費者對品牌的認知度,進而提高知名品牌企業的市場份額。

2、冷鏈技術:由於部分預制菜產品依賴冷鏈運輸,物流成本及產品新鮮度的要求限制了單個企業的產品配送半徑,我國預制菜企業呈現出地域性的特點。從目前預制菜企業的業務區域來看,一般一個企業通常只能覆蓋一定地區,尚未出現全國性的預制菜龍頭企業。近幾年,消費者對食品口味與營養的要求逐步提升,加之各類團購、生鮮電商市場快速崛起,我國冷鏈物流行業進入發展快車道。根據中物聯冷鏈委數據顯示,2014-2020年我國冷鏈物流市場規模從1500億元增加至4850億元,年均復合增速爲21.60%。隨着冷鏈技術的發展,一些擁有冷鏈技術優勢的預制菜企業配送範圍將有所擴大,產品配送效率將得到提升,進而推動行業市場集中度的提高。

3、食品質量:目前全國範圍內的預制菜生產商以同類型中小企業及個體工商戶居多,並且多數依然停留在作坊式的生產加工模式,只供應少量客戶,產品結構相對單一,且標准化程度較低,食品安全及品質難以保證。目前,部分企業已开始採購自動化設備實現規模化生產,一定程度上保證了食品的質量。在此背景下,行業集中度有望向食品質量有保障的優質企業靠攏。

需求分析:餐飲零售共同發力,預制菜需求不斷提升

01需求結構:To B餐飲端爲主,To C零售端爲輔

我國預制菜的消費渠道主要包括To B的餐飲端與To C的零售端。根據行業市場規模來測算,餐飲端的消費佔比最大,約爲80%;零售端消費佔比約爲20%。對於餐飲端客戶而言,預制菜可以提高出菜速度、減少後廚面積、豐富品類等;對於零售端客戶而言,預制菜可以便捷、快速的做出一道菜餚,即可以節省時間,亦可保證飲食的健康。在餐飲與零售兩端的共同作用下,我國預制菜行業的需求有較大的提升空間。

02To B端:餐飲業降本增效疊加經營轉型,拉動預制菜B端需求提升

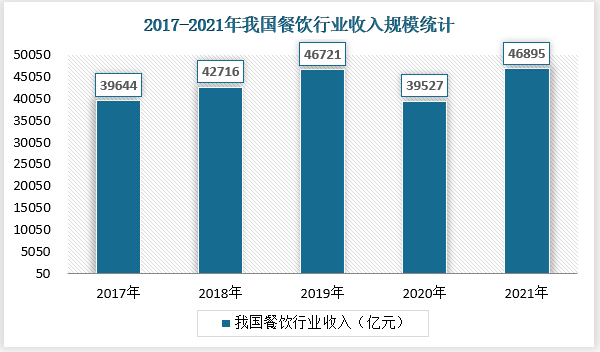

近年來,中國餐飲業市場規模持續壯大。受疫情影響,2020年中國餐飲收入規模爲39527億元,較2019年下降15.4%。2021年1-12月,全國餐飲收入46895億元,同比上漲18.64%。2021年全國餐飲收入佔到社會消費品零售總額的10.6%,高於上年0.5個百分點,而且增速再次高於社會消費品零售總額增幅,領先優勢擴大至6.1個百分點。2021年全國人均餐飲消費3320元,同比增速由負轉正爲18.6%。餐飲業繼續發揮促進經濟增長、帶動消費回升的重要驅動作用。

1、降本增效是餐飲企業使用預制菜的重要驅動力之一

降本增效是餐飲企業使用預制菜的重要驅動力之一。雖然我國餐飲行業收入規模穩步增長,但與此同時人工與房租等成本逐步上漲也是餐飲企業面臨的一個普遍問題。根據中國飯店協會公布的數據,在2020年我國正餐類餐飲企業平均成本構成中,原材料成本在正餐類餐飲企業的成本佔比最高,爲39.68%;人力成本與三項費用佔比分別爲22.41%與18.00%,房租成本約佔正餐類餐飲企業成本的10.26%。而方便、快捷的預制菜一方面可以減少後廚面積,降低房租成本,另一方面也減少了對人工成本的消耗,提高出菜效率,有效降低了餐飲企業平均成本。根據相關數據顯示,餐飲企業使用預制菜後,人工成本從1.6元下降至0.8元,房屋租賃成本從1元下降至0.6元。

2、餐飲連鎖化趨勢顯現,帶動預制菜需求提升

我國餐飲連鎖化趨勢顯現。近幾年,我國餐飲行業連鎖化與規模化的進程加速,連鎖餐飲企業的總營收與總店數呈現增長態勢。2020年受疫情影響,我國餐飲行業受到嚴重衝擊,連鎖化進程有所放緩。若剔除2020年的特殊情況,2015-2019年,我國連鎖餐飲企業收入穩步增長,從1526.61億元增加至2234.50億元,年均復合增速爲10.00%。在連鎖營業收入增加的同時,我國連鎖餐飲企業的門店數亦穩步增長。2015-2019年,我國連鎖餐飲企業總門店數從2.37萬個增加至3.44萬個,年均復合增速爲9.70%。2020年,在疫情影響下,我國連鎖餐飲企業的營業收入爲2019.29億元,同比下降9.63%;連鎖餐飲企業總門店數爲3.72萬個,同比增長8.33%,增速有所放緩。

餐飲連鎖化趨勢將帶動預制菜需求的提升。連鎖化餐飲店的一個主要特徵在於每家連鎖店的菜餚具有特色化、標准化與統一化的特點。而預制菜企業可以按照標准化的程序向各個連鎖門店提供菜餚,一定程度上保證了各連鎖門店菜餚口味的一致性。基於預制菜標准、統一等特點,我國餐飲連鎖化的發展將帶動預制菜需求提升。

3、我國外賣市場交易規模持續增長,促進預制菜市場發展

我國外賣市場交易規模持續增長,促進預制菜市場發展。自2015年以來,我國外賣市場迅速發展。根據相關數據顯示,2016-2020年,我國外賣行業市場規模與外賣消費者用戶規模的年均復合增速分別爲41.40%與19.04%。2020年我國外賣行業市場規模與外賣消費者用戶規模分別達6646.2億元與4.19億人。隨着我國城鎮化進程不斷加速與8090後消費群體的崛起,預計我國外賣市場未來將持續擴容。由於外賣具有時效性的特點,外賣數量增加對餐飲企業的出菜速度有了更高的要求。而預制菜可以節省餐飲企業的出菜時間,提高外賣配送效率,愈發成爲餐飲企業經營的選擇。在外賣快節奏的帶動下,預計餐飲企業對預制菜的需求有望延續。

4、團餐業務的發展,拉動我國預制菜需求提高

團餐業務的發展,拉動我國預制菜需求提高。團餐是我國餐飲結構中的重要類型之一,從國內餐飲收入的情況來看,團餐收入僅次於正餐收入位居第二。目前,團餐的消費群體主要面向學校食堂、企業食堂、機關食堂等。其中,學校食堂在團餐的比例爲35.50%,佔比最高;企業食堂與機關食堂的佔比分別爲34.90%與15%左右。疫情發生後,多地政府鼓勵企業進行預約式網絡訂餐,解決員工就餐問題,團餐市場規模亦穩步增長。2016-2020年,我國團餐市場規模從0.9萬億元增加至1.53萬億元,年均復合增速爲14.19%。團餐具有採購計劃性強、時效性高等特點,並且對食品質量安全有一定的要求,而預制菜可以一定程度上滿足團餐企業的要求,預計預制菜在團餐市場的發展空間較大。

03零售端:消費觀念轉變疊加收入增長等多因素驅動,激發預制菜C端增長潛力

預制菜的C端消費來源主要是年輕消費者對便捷又美味的食物追求。據美團研究院數據,購买預制菜的消費者中1、2线城市佔比達80%;年齡大多在22-40歲,佔比超81.3%;選擇購买預制菜的理由多是“節省時間”、“美味”。

從零售端發展的驅動因素來看,目前我國預制菜零售端驅動因素主要有如下四個方面:

1、疫情加速宅經濟發展,預制菜成爲消費新風口

疫情發生後,餐飲消費場景受到較大衝擊,消費者回歸家庭,推動宅經濟加速發展。考慮到預制菜具有方便、快捷、品類多樣等特點,預制菜成爲疫情下的消費新風口,愈發受到消費群體的認可。2021年雙11,預制菜躋身天貓新生活研究所發布的“10大趨勢單品”之列。與此同時,2021年雙十一期間,包括半成品菜、速食菜在內的預制菜銷售火爆,成交額同比增長2倍左右。粵菜、川菜、湘菜、西北菜等經典菜系都推出了預制菜。

2、居民消費水平提高,對預制菜的價格接受程度有所增加

隨着我國經濟不斷發展,人均居民可支配收入穩中有升。2016-2020年,我國人均可支配收入從23821元增加至32189元,年均復合增速爲6.2%。2020年在疫情影響下,我國人均可支配收入仍保持4.74%的增長。2021年,我國人均居民可支配收入爲35128元,同比增長9.13%。在生活質量不斷提高的背景下,居民對預制菜的價格接受度亦有所增加。根據相關數據顯示,我國預制菜單次消費在21-30元的消費佔比爲36.50%,在31-40元的消費佔比在20%以上。居民消費水平的提高,一方面可以帶動預制菜消費量的增加,另一方面可以增加居民對預制菜的價格接受程度,有利於預制菜企業產品結構升級。

3、城鎮化水平提高,預制菜消費市場群體有望進一步擴容

21世紀以來,我國城鎮化進程穩步推進,城鎮化建設取得了一定進展。2000-2021年,我國城鎮化率從36.20%增加至64.72%。由於一二线城市的消費者工作節奏相對較快,做飯時間有限,同時在飲食健康方面相對看重,我國預制菜的消費市場目前主要集中在一线與二线城市。根據前文數據,2021年一线城市中預制菜消費者佔比爲55.8%,二线城市中預制菜消費者佔比爲24.2%。在我國城鎮化水平不斷提高的背景下,預計一二线城市的消費者將進一步增加,我國預制菜消費市場的消費群體有望擴容。

4、預制菜的發展可以滿足我國人口結構的變化

隨着社會的不斷進步,我國越來越多的女性進入勞動力市場參與工作,使預制菜在家庭端的需求有所增加。與此同時,受晚婚、在一线城市打工人數增加等因素影響,我國“一人戶”家庭數佔比呈現增長態勢。2016-2020年,我國“一人戶”家庭數量佔比從14.10%增加至25%。根據貝殼《新獨居時代報告》,預計到2030年我國獨居率或將超過30%。女性勞動參與率上升、“一人戶”家庭數佔比提高等現象使消費者對菜餚的便捷、快速、美味等要求有所提高。而預制菜的發展可以滿足我國人口結構變化,更好的順應社會發展趨勢,進而帶動市場對預制菜需求的增加。

市場分析:行業時長規模增速較快,仍有較大增長空間

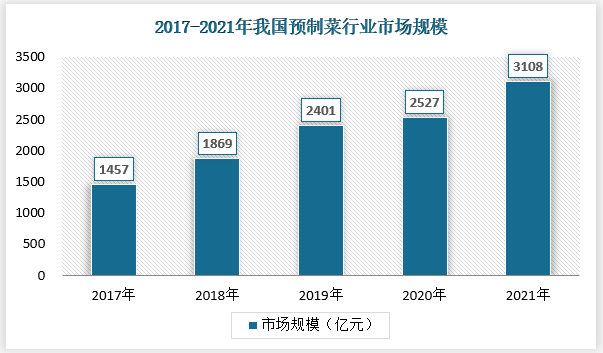

01.2017-2021年我國預制菜行業市場規模保持快速增長

近年來,預制菜由於具有方便、快捷、品類多樣等特點,其在市場中的接受度與認可度不斷提高。加之疫情發生後宅經濟快速發展,我國預制菜步入發展快車道,市場規模保持雙位數增長。2017-2021年,我國預制菜的市場規模從1457億元增加至3108億元,年均復合增速爲20.85%。

02未來我國預制菜行業市場規模仍有較大成長空間

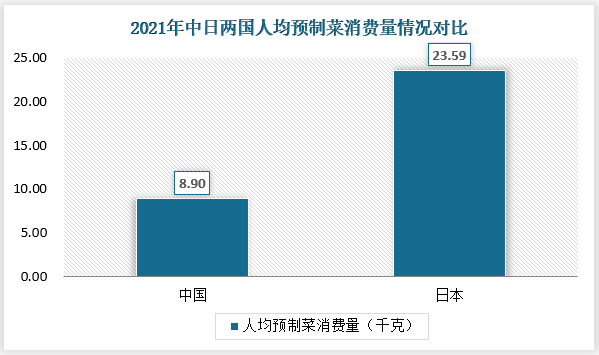

目前,相較於國內市場,國外預制菜行業的發展更爲成熟。因此可以將我國與國外成熟市場的預制菜行業進行對比,從而探究我國預制菜行業的未來發展空間。歐美國家由於與我國餐飲文化差異較大,不宜作爲對標市場,故而可選擇與我國飲食文化相似的日本進行對標。

經過數十年的發展,日本市場中預制菜品的佔比已達到60%以上。而從人均消費量來看,根據Statista相關數據,2021年我國預制菜人均預制菜消費量爲8.9kg/年,而日本的人均預制菜消費量爲23.59kg/年,日本的人均預制菜消費量約是我國人均預制菜消費量的2.65倍,表明我國預制菜市場未來有較大的增長空間,行業發展尚屬藍海。

現階段,推動我國預制菜市場規模增長的因素主要包括餐飲企業對預制菜需求提升以及零售端的“宅經濟”、“消費升級”等因素。與此同時,地區相關刺激政策亦對預制菜市場未來的發展起到一定的支撐。廣東省近日出台了《加快推進廣東預制菜產業高質量發展十條措施》,從研發平台建設、監管體系構建,到企業培育、人才培養,再到冷鏈物流建設、文化科普等方面對預制菜的發展提出了相關要求;山東省近期也成立了“山東預制菜產業聯盟”,推動預制菜市場的發展;福建省同樣出台《加快推進預制菜產業高質量發展的措施》,着力推動預制菜產業的發展。

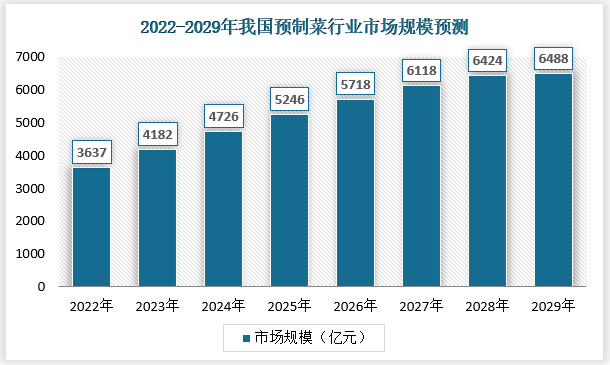

因此,綜合各方面因素可以判斷未來我國預制菜行業仍將具備良好的發展前景與投資價值,預計到2029年其市場規模將達到6488億元,年化復合增長率爲9.64%,具體預測如下:

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。