作者:UkuriaOC, CryptoVizArt, Glassnode;編譯:白水,金色財經

摘要

隨着比特幣價格上漲至 10 萬美元,長期持有者开始分配超過 507,000 BTC,雖然仍低於 3 月份上漲期間賣方的 934,000 BTC,但仍然很重要。

長期持有者鎖定了可觀的利潤量,將每日實現利潤設定爲新的 ATH 2.02B。

在評估實體支出的構成時,賣方壓力的大部分似乎來自 6 個月到 1 年之間的代幣。

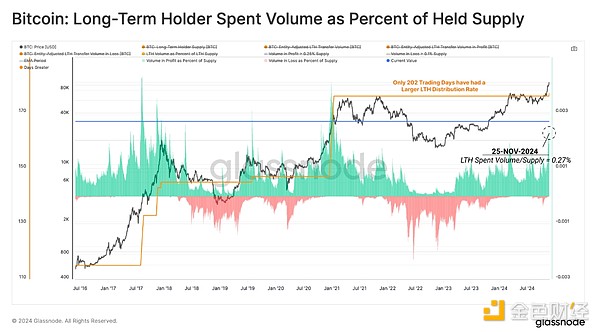

長期持有者分布密集

在一系列持續不斷的新 ATH 之後,比特幣的價格現在距離令人印象深刻且期待已久的每枚 10 萬美元的價格已經很近了。與之前的所有周期一樣,長期持有者群體正在利用流動性流入和需求面增強的優勢,重新开始大規模分配持有的供應。

自 9 月份 LTH 供應量達到峰值以來,該群體現已售出了 507,000 枚 BTC。這是一個相當大的規模;然而,相對於 2024 年 3 月 ATH 反彈期間的 93.4 萬 BTC 而言,其規模較小。

通過評估從盈利頭寸交易的長期持有者總供應量的百分比,我們看到了類似的情況。目前,平均每天出售 LTH 供應量的 0.27%,所有交易日中只有 177 個交易日出售率較高。

有趣的是,我們可以觀察到 LTH 支出的相對比率高於 2024 年 3 月的 ATH,這凸顯了更積極的出售活動。

我們還可以參考LTH活力指標來評估Coinday創建(持有時間)和Coinday銷毀(花費的持有時間)之間的平衡。通常,活力上升趨勢的特點是消費活動增加的環境,而下降趨勢則表明長期持有是主要動力。

雖然當前的供應分配率大於 3 月份的峰值,但 Coinday 的銷毀量仍然較低。這凸顯出大多數 LTH 代幣交易可能是最近才獲得的(例如,平均更可能是 6 個月而不是 5 年)。

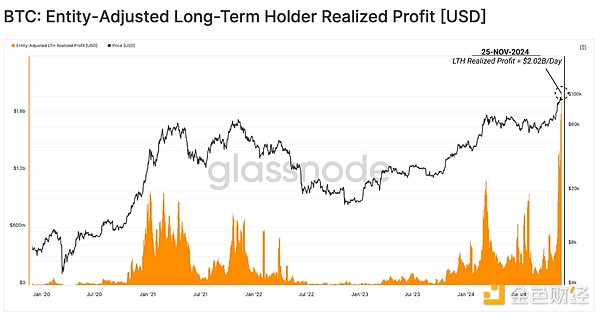

利潤鎖定

長期持有者在價格發現過程中發揮着關鍵作用,因爲他們是先前休眠供應返回流動性流通的主要來源。隨着牛市的進展,評估這一群體的獲利回吐程度變得更加謹慎,因爲隨着價格上漲,他們往往變得越來越活躍。

長期持有者目前每天實現的利潤高達 $2.02B,創下了新的 ATH,超過了 3 月份設定的新 ATH。需要強勁的需求面來充分消化這種供應過剩,這可能需要一段時間的重新積累才能完全消化。

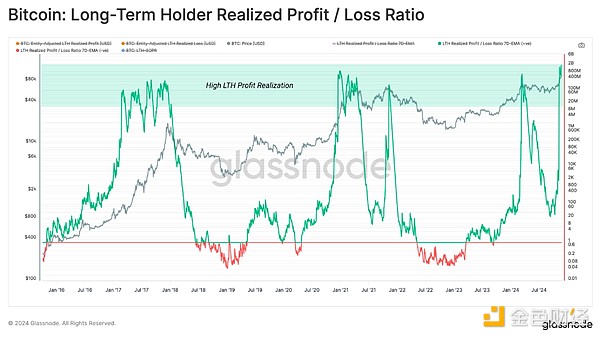

評估LTH的盈虧量之間的平衡,我們可以看到兩者的比例在11月份迅速加速。根據定義,這是由於在此價格發現機制期間 LTH 供應不足而造成損失。

從歷史上看,假設有大量且持續的新需求流入,價格將在幾個月內保持在樂觀狀態。

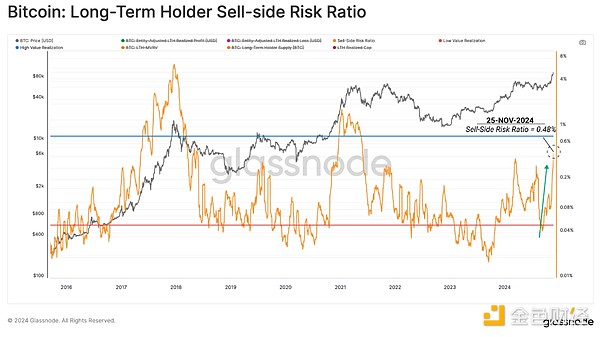

賣方風險比率評估投資者相對於資產規模(通過已實現上限衡量)鎖定的已實現利潤和損失的總量。我們可以在以下框架下考慮這個指標:

高價值表明投資者以相對於其成本基礎而言可觀的利潤或損失來花費代幣。這種情況表明市場可能需要重新找到平衡,並且通常會出現高波動性的價格變動。

低價值表明大多數代幣的支出相對接近其盈虧平衡成本基礎,表明已經達到一定程度的均衡。這種情況通常意味着當前價格範圍內的“損益”已耗盡,並且通常描述了低波動性環境。

賣方風險比率正在接近高值區間,推斷當前範圍內正在發生重大獲利了結。盡管如此,當前讀數仍然大大低於先前周期達到的最終值。這表明,即使在類似的相對拋售壓力下,之前的牛市也有足夠的需求來吸收供應。

支出構成

在確定長期持有者獲利回吐顯著上升後,我們可以通過仔細審查所售供應的構成來增加評估的粒度。

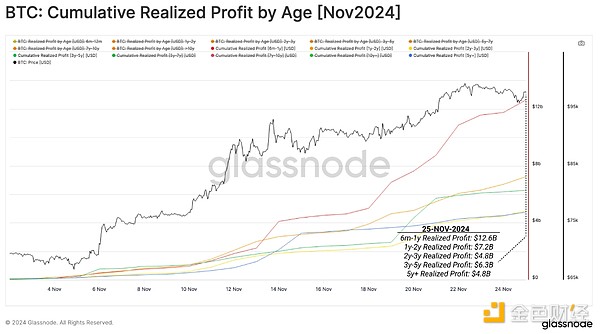

我們可以利用已實現利潤指標的年齡細分來評估哪些子群體對賣方壓力的貢獻最大。在這裏,我們按時間計算自 2024 年 11 月开始以來的累計獲利了結量。

6個月-1年實現利潤:126億美元

1-2年實現利潤:72億美元

2-3年實現利潤:48億美元

3-5年實現利潤:63億美元

5年以上實現利潤:48億美元

時間在6個月至1年之間的代幣主導了當前的賣方壓力,佔總數的35.3%。

時間爲 6個月至 1 年的代幣佔據主導地位,突顯出大部分支出來自最近購买的代幣,這凸顯出更多長期投資者仍保持謹慎,並可能耐心等待更高的價格。有人可能會說,這些拋售量可能描述了波動交易風格的投資者,他們在 ETF 推出後積累了資金,並計劃在下一波市場浪潮中乘勢而上。

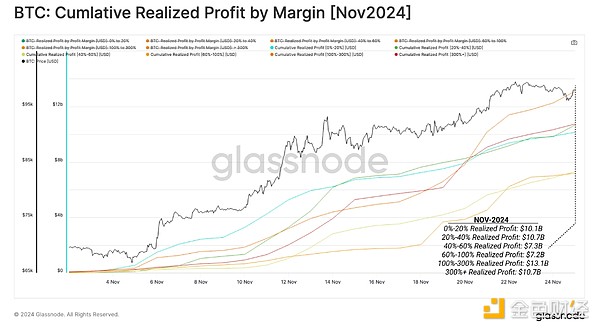

接下來,我們可以將相同的方法應用於所有投資者實現的利潤大小,並按鎖定的投資回報率百分比進行分類。

0%-20%實現利潤:101億美元

20%-40%實現利潤:107億美元

40%-60%實現利潤:73億美元

60%-100%實現利潤:72億美元

100%-300%實現利潤:131億美元

300%+實現利潤:107億美元

有趣的是,這些群體有一定程度的一致性,所有群體在總數中所佔的比例相似。可以說,這代表了一種“不切實際”的策略,即成本基礎較低的投資者通過隨着時間的推移出售更少的代幣來獲得類似的美元利潤。

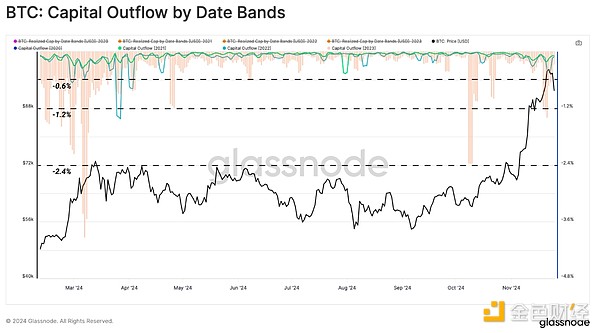

特別關注 2021 年、2022 年和 2023 年期間購买的代幣,我們可以觀察到 3 月份高峰期間出現了大量且持續的支出行爲。

然而,在當前的漲勢中,拋售行爲主要包括 2023 年購买的代幣,而 2021 年和 2022 年購买的代幣才开始增加其賣方壓力。這再次與“搖擺交易”式獲利回吐作爲主導策略的可能解釋相一致。

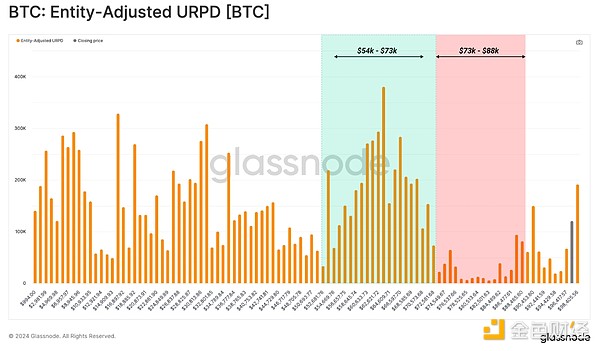

衡量可持續性

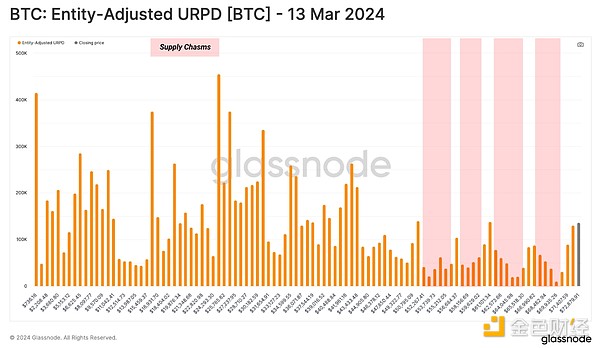

爲了衡量這一上升趨勢的可持續性,我們可以將當前 URPD 的結構與 2024 年 3 月 ATH 期間經歷的結構進行比較。

2024 年 3 月,在 ETF 推出後幾個月的升值之後,幾個供應集群的供應在 4 萬至 7.3 萬美元之間易手。在隨後七個月的價格波動中,該地區成爲歷史上最重要的供應集群之一。

隨着供應重新積累,它形成了本輪反彈开始的最終支撐。

快進到今天,市場反彈如此之快,以至於很少有BTC在 76,000 美元到 88,000 美元之間轉手。由此可以確定兩個關鍵的觀察結果:

價格發現是一個往往需要反彈、修正和盤整來確認新的價格範圍的過程。

8.8 萬美元下方存在某種“空氣缺口”,如果市場在重新嘗試突破 10 萬美元之前回調走低,該缺口可能會成爲一個關注區域。

當市場試圖在這種價格發現機制中重新找到平衡時,供給分布的變化可以提供對感興趣的供給和需求區域的洞察。

總結

在價格上漲的支持下,長期持有者正拋售。這造成了供應過剩,必須吸收供應以適應價格的持續上漲。

在評估實體支出的構成時,賣方壓力的大部分似乎來自 6 個月到 1 年之間的BTC。這凸顯了老實體進一步拋售的潛力,這些實體需要更高的價格來賣出其BTC。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。