作者:@Web3Mario

摘要:我們知道有一句諺語,“Buy the rumor, sell the news”,在之前 10 月份大選前,筆者發布的《DOGE 的新價值周期:政治流量潛力與馬斯克的“政府效率部”(D.O.G.E)從政生涯》取得了不錯的反響以及預期結果,筆者也收獲了比較豐厚的投資回報,在此也感謝大家的鼓勵支持。個人覺得在特朗普正式接任之前的這段空窗期中,將會有大量類似的交易機會,因此筆者決定开啓一個系列文章,《Buy the rumor 系列》,來發掘並分析當前市場正在炒作的熱點,提煉一些交易機會。

上周有一個非常值得關注的現象,隨着特朗普的強勢回歸,市場已經开始炒作美國 SEC 主席 Gary Gensler 的潛在辭職預期。你可以在大部分的主流媒體中看到相關接任人選的分析文章。那么在本篇文章中,我們就來分析一下隨着監管環境的改善預期升溫,最直接利好哪種加密貨幣。先上結論,我認爲 ETH Staking 板塊會是直接收益最大的板塊,作爲龍頭項目的 Lido 也有可能擺脫當前的價格窘境。

回顧一下 Lido 遭遇到的監管困境:Samuels v. Lido DAO 訴訟案件

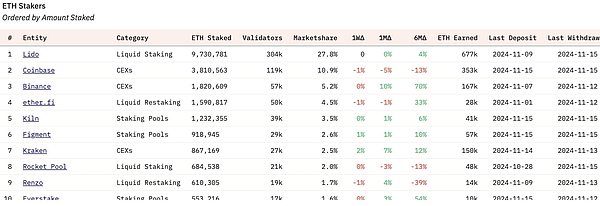

首先先來補充一些基本信息,我們知道 Lido 是 ETH Staking 賽道中的龍頭項目,通過提供非托管的技術服務,幫助用戶參與 Ethereum PoS 並賺取收益,並降低整個過程的技術門檻和 Ethereum Native Staking 的 32 個 ETH 的資金門檻。該項目經過三輪募資,總共籌集了 1.7 億美金。於 2022 年上线後,憑借着先發優勢,Lido 的市場佔有率常年保持 30% 左右,截止到目前爲止,根據 Dune 的數據顯示,Lido 也保持了 27% 的市場份額,並且並沒有出現明顯的下滑,這表明了在業務需求上,Lido 還是比較強勁的。

而造成 Lido 目前價格低迷的原因要追溯到 2023 年底,當時其治理代幣 LDO 的價格也來到了歷史最高點,市值來到了 40 億美金,而此時一個訴訟改變了整個價格走勢,這就是 Samuels v. Lido DAO 案件,案號 3:23-cv-06492,在 2023 年 12 月 17 日,一位名叫 Andrew Samuels 的個人對 Lido DAO 在美國加利福尼亞北區聯邦地區法院發起了訴訟,訴訟的核心內容爲指控被告 Lido DAO 及其合作的風險投資公司,通過未經注冊的方式向公衆出售 LDO 代幣,違反了《1933 年證券法》的規定。除此之外 Lido DAO 通過匯集用戶的以太坊資產進行質押,創造了一個利潤極高的商業模式,但未按照規定向美國證券交易委員會(SEC)注冊其 LDO 代幣。原告 Andrew Samuels 及其他投資者因相信該商業模式的潛力而購买 LDO 代幣,最終遭受經濟損失,因此他們尋求法律賠償。

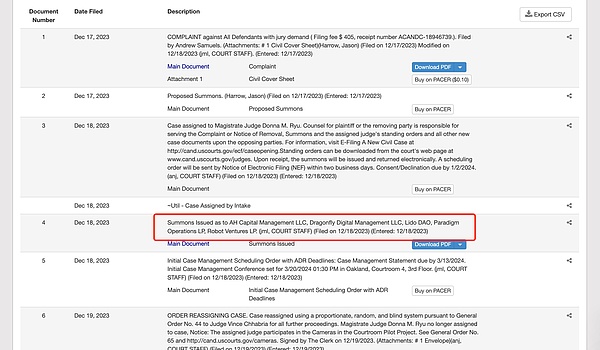

該案件不僅牽扯了 Lido DAO,並且也包含了對其主要投資人的指控,包括 AH Capital Management LLC、Dragonfly Digital Management LLC、Lido DAO、Paradigm Operations LP、Robot Ventures LP 等。根據整個案件進展的信息展示,這些機構分別與 2024 年 1 月陸續收到了法院來的傳票,彼時 LDO 的價格正值最高點。在此之後,雙方的法律流程一直局限在投資機構的律師與 Andrew Samuels 律師之間,因此相關影響力並沒有擴散。

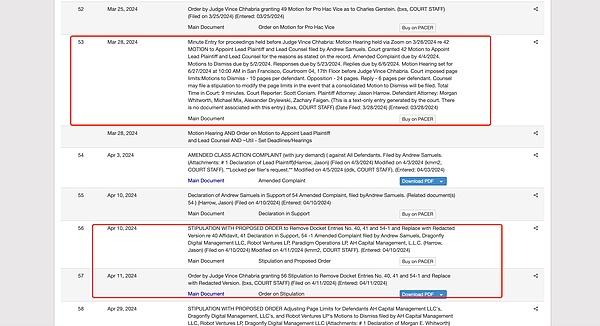

直到 2024 年 3 月 28 日的第一次動議聽證會,該聽證會的判決結果於 2024 年 4 月 10 日被確定,在修改一些相關條款後,該案件被事實受理。

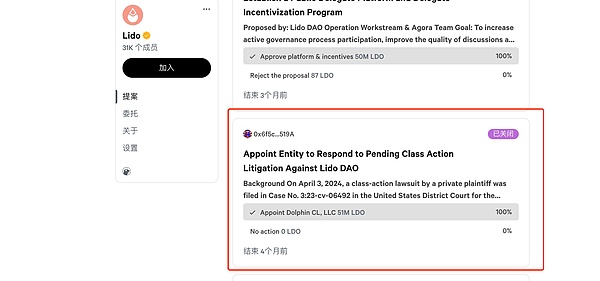

此後 2024 年 5 月 28 日,Andrew Samuels 律師團隊單方面宣布發起要求對 Lido Dao 宣告缺席的動議。之所以要做此操作,是因爲 Lido DAO 方面認爲自己並不以公司形式運作,因此並沒有理會該訴訟,而如果被最終宣告缺席,將會使 Lido 面臨一些不利自己的判決結果,例如沒有爲自己辯護等,並依據之前類似的 Ooki DAO 案件,結果對於缺席方是不利的。該動議於 6 月 27 日,法院裁定通過並要求 Lido DAO 方面在 14 天內給出答復,此後 Lido DAO 不得不在 2024 年 7 月 2 日,通過社區提案發起了聘請了位於內達華州的 Dolphin CL, LLC 作爲辯護律師,並申請了 20 萬 DAI 的相關經費。至此該案件也廣泛的被社區所知曉。隨着雙方的幾次辯駁後,該案件在 9 月份後似乎進入了冷靜期。

與此同時,另一個案件也對 Lido 產生了實質的影響,那就是 SEC 在 2024 年 6 月 28 日 Consensys Software Inc.,案號 24-civ-04578,注意這個日期實在 Lido 案件宣判 Lido DAO 作爲一個經營組織已經被充分告知該訴訟的判決下達後的第二天發生的。在該訴訟中,SEC 認爲 Consensys Software Inc. 通過其名爲 MetaMask Staking 的服務從事未注冊的證券發行和銷售,並通過 MetaMask Staking 和另一項名爲 MetaMask Swaps 的服務作爲未注冊的經紀人運營。

根據 SEC 的投訴,自 2023 年 1 月以來,Consensys 已代表流動性質押計劃提供商 Lido 和 Rocket Pool 提供和出售了數以萬計的未注冊證券,這兩家公司創建並發行流動性質押代幣(稱爲 stETH 和 rETH)以換取質押資產。雖然質押代幣通常被鎖定,在質押期間不能交易或使用,但流動性質押代幣,顧名思義,可以自由买賣。這些質押計劃的投資者向 Lido 和 Rocket Pool 提供資金以換取流動性代幣。SEC 的投訴指控 Consensys 通過參與質押計劃的分銷來從事未注冊的證券發行和銷售,並在這些交易中充當未注冊的經紀人。

在這個訴訟中,Lido 爲參與用戶發放的 stETH 憑證被 SEC 明確描述爲一種證券。至此 Lido 也正式迎來了監管強壓下的低潮期。在之前的描述中,之所以將案件進展的時間節奏整理出來,是希望與其價格走勢產生呼應。也就是說是,事實上對 LDO 價格造成壓制的核心因素,就是監管壓力增加帶來的訴訟影響,觸發了機構投資人或散戶投資人的避險情緒,因爲如果判決結果不利,則意味着 Lido DAO 將面臨不小的罰款,這勢必對 LDO 價格產生極大影響。

stETH 是否是一種證券,以及爲什么說 Lido 的後續發展是最值得關注的

經過上面的分析,我們已經可以識別當前造成 LDO 價格低迷的原因不是因爲業務不及預期,而是因爲監管壓力造成的不確定性。我們知道上述兩個案件的核心在於確定 stETH 是否是一種證券。通常情況下對於某種資產是否可以被確認爲證券需要經過所謂“豪威測試”,簡單介紹一下,所謂豪威測試是美國法律中用來判斷某種交易或工具是否構成證券的一項標准。它源於 1946 年美國最高法院關於 SEC v. W.J. Howey Co. 案例的判決。該測試對證券的定義至關重要,特別是在加密貨幣和區塊鏈領域,經常被用來評估代幣或其他數字資產是否受美國證券法的監管。

豪威測試主要基於以下四個標准:

投資資金:是否涉及金錢或其他價值的投資。

共同企業:投資是否進入了一個共同的企業或項目。

預期利潤:投資者是否有從他人努力中獲取利潤的合理預期。

他人努力:利潤的來源是否主要依賴於項目开發方或第三方的管理與運營。

如果一個交易或工具滿足以上所有條件,就可能被認定爲證券,並受到美國證券交易委員會(SEC)的監管。在當前監管環境對加密貨幣不由好的當下,stETH 被其認定爲一種證券。然而加密貨幣圈則持有相反的觀點,例如 Coinbase 認爲 ETH Staking 業務並不符合豪威測試的四個要素,因此不應被視爲證券交易。

沒有金錢投資:在質押過程中,用戶始終保留對其資產的完全所有權,而非將資金交由第三方控制,因此不存在投資行爲。

沒有共同企業:質押過程通過去中心化網絡和智能合約完成,服務提供方並非一個與用戶共同經營的企業。

沒有合理利潤預期:質押獎勵是區塊鏈驗證者的勞動所得,類似工資報酬,而非投資所期待的盈利回報。

非依賴他人努力:提供質押服務的機構僅運行公开的軟件和計算資源來執行驗證,屬於技術支持,而非管理行爲,獎勵也不基於其管理努力。

由此我們可以看出,事實上關於 ETH Staking 相關的憑證資產是否會被認定爲證券還是有討論的空間的,受整體 SEC 主觀判斷影響是大的。最後在此總結一下爲什么我說 Lido 的後續發展是最值得關注的:

1. 價格壓制的核心因素極爲監管壓力,所遭受的監管壓力的主觀因素佔比高,且當前價格從技術面上屬於低點,

2. ETH 已經被定義成爲商品,因此相關觀點相比其他領域,例如 SOL 等,可探討的空間更大。

3. ETH ETF 已經獲得通過,所調動的相關頂級資源爲推動 ETF 的銷售,勢必給予幫助,在這裏稍微擴展一下,因爲當前已經有相關吹風的資訊在傳播了,這部分追風資訊普遍認爲當前 ETH ETF 的資金入流情況相比於 BTC ETH 始終不佳,究其原因還是在於差異化上,對於大部分傳統資金來說,BTC 作爲整個加密貨幣賽道的標准,相對容易理解,而對於 ETH ETF 來說吸引力則沒那么大,若可以允許 ETH ETF 爲購买者提供間接質押收益,將顯著提高其吸引力。

4. 相關訴訟得以解決的法律成本較小,我們知道在 Samuels v. Lido DAO 案件中,原告方並不是 SEC,而是個人,因此判決駁回帶來的法律成本相較於 SEC 直接訴訟的案件來說是小的,造成的影響也相對較小。

綜上所述,我認爲在這個空窗期內,隨着監管環境變化的可能性升溫,Lido 的後續發展值得關注。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。