HashKey Group首席分析師 Jeffrey Ding

近日,備受矚目的SmartCon大會正在香港召开,HashKey Group 董事長兼 CEO 肖風博士也將在Main Stage發表關於合規穩定幣的全球支付新網絡的主題演講,作爲Web3教父級領軍人物對支付的關注無疑令人振奮,這不僅意味着Web3支付行業的廣闊空間,或許也暗示着Web3支付爆發在即。

前景廣闊,挑战重重,這是PayFi當下的真實寫照。

合規和高難度的風險管理是必要條件,這決定項目是否能走的長遠。長遠角度,我們需要看到當前監管合規的良性發展,合規之路逐步提速,對於一個PayFi項目而言,除了創新玩法和強化風險管理,挑選具有合規牌照的合作夥伴就是重中之重,無論是穩定幣亦或是交易所,一旦形成合力,則無疑是廣闊天地,大有可爲。

一、 PayFi是新概念,但解決的是舊問題

1、資金的周轉效率是貨幣時間價值的核心

PayFi(Payment Finance),也就是支付金融,是Web3領域獨有的概念,最早由Solana基金會主席Lily Liu提出,定義爲圍繞貨幣時間價值構建的新型金融市場。

在上述的定義中,相對抽象的是貨幣時間價值的概念,簡而言之,貨幣時間價值意味着貨幣在不同的時間段具有不同的價值,用經濟學的方式去理解,也就是在不考慮通脹因素下,貨幣價值的上升來自於貨幣/資金讓渡使用權所帶來的價值增值。如果更通俗的說,就是用今天的1美元來進行投資、理財、借貸等行爲,在未來的某個時刻,你賺到了更多的錢,而你賺的錢則直接決定於這1美元的周轉效率、成本以及每次周轉的收益。

緊接着的問題則來自於,這種貨幣時間價值難道在Web2沒有或者還有什么沒有被滿足的需求嗎,答案顯然是否定的。那么爲什么需要Web3來進行支付改造,結論則只能是Web2中的貨幣時間價值被大大削弱了,這裏面既有成本的增長、也有收益的降低,更有便捷獲取服務的程度不高。

理解完上述情景,我們大致可以給PayFi做出一些更加詳細的描繪,PayFi是通過區塊鏈技術,基於支付結算場景,圍繞資本周轉效率、成本及收益爲目的的創新金融市場。值得注意的則是,能夠提高貨幣時間價值的場景有很多,但PayFi更多的是聚焦支付及結算,而非金融交易,其對時間價值的主要提升在於,更短的資金結算時間以及更快的周轉效率。

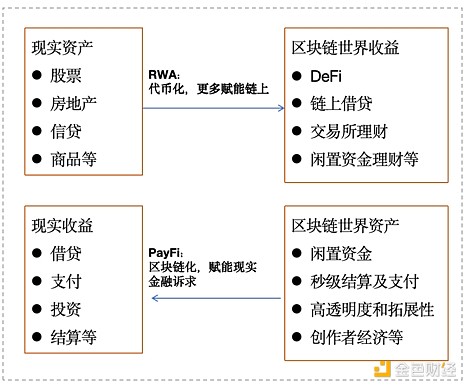

2、RWA需求未必剛性,但PayFi則更爲緊迫

如果說We3行業有一個公認且經久不衰的主流敘事,則一定是大規模採用(Mass Adoption)這一關鍵命題。RWA賽道正是誕生在這一敘事之下的重點方向,而PayFi從更廣義的角度則隸屬於RWA賽道,因爲從最核心的基礎而言,都是區塊鏈世界與真實物理世界的交互,只不過是交互的方式有所不同。

RWA最核心的定義是真實世界的資產上鏈,將有形的現實直接資產進行代幣化/NFT,使之能夠在鏈上進行交易,聚焦的是現實資產在鏈上的交易,爲現實資產提供更高的流動性;PayFi則聚焦的是現實資產之間交易的快捷以及未被滿足的金融需求通過區塊鏈得以實現。

區別在於,RWA的需求未必是剛性,它某種程度是給區塊鏈世界提供了更多的收益/資金來源;PayFi的需求是完全剛性需求,它在某種程度上,更多是給現實世界提供了更多的收益/資金來源,當然需要注意的是,僅從收益增強這點上,無論是RWA亦或是PayFi均不是單向,下表更多的是從其本質功能出發。

圖表:RWA與PayFi的異同

Source:自行整理

將RWA和PayFi做比較和並列,更爲核心的思考在於:在Mass Adoption的宏大敘事之下,爲什么需要PayFi的新敘事而非簡單的RWA概念的延伸,以及爲何引發如此高的關注度。

上述的二者對比或許給出了一部分解釋,一個是現實世界向區塊鏈世界的遷移,一個則是區塊鏈世界向現實世界的融合,二者異曲同工,但從需求角度而言,無疑後者更加具有現實世界的緊迫性,但PayFi高關注度背後不僅僅有現實世界的緊迫,同樣也有區塊鏈世界本身的瓶頸。

此外,從區塊鏈世界本身的運行看,無論是秒級支付結算,亦或者利用智能合約、鏈上Defi流動池來實現對真實世界的支持,背後最大的時間價值在於提高了貨幣運轉的周轉效率。

3、區塊鏈的發展瓶頸呼喚具有真實場景的新敘事,PayFi上限極高

從區塊鏈世界看,敘事枯竭是當前區塊鏈世界不爭的事實,流動性分割的現象幾乎是越演越烈,伴隨的則是項目數據的虛假繁榮,在項目TGE以後,多數項目的用戶數據幾近直线下跌,同時也伴隨着幣價的大幅走低。這種現象從好的方面呈現出區塊鏈世界在資本加持以及逐步合規化加持下的高速發展,從不好的方面則反映出當前的諸多項目背後並沒有真實的需求場景,多數爲套娃項目,自身造血能力極弱,如果沒有資本加持,幾乎是“見光死”。

從真實世界看,在日益復雜的地緣政治環境中,日漸龐雜臃腫的國際支付結算體系不僅面臨效率低下的積重難返,更飽受中立、平等立場的質疑,俄羅斯被剔除Swift系統無疑是先例,但絕不是最後一例。此外,金融的寡頭化與不平等現象比比皆是,更爲糟糕的是,這種現象仍在加劇。

很難說區塊鏈能夠完美的解決現實世界的問題,況且區塊鏈本身也正面臨發展瓶頸,但它至少是目前最有可能的路徑之一。無論是Web2的巨頭亦或Web3的頂流,無疑都不愿意錯過對這個賽道的押注,比如貝萊德、京東、Coinbase、A16z、紅杉、軟銀等等,更重要的是,對巨頭的天量級資本而言,他們更多的不會被短期有限的財富效應吸引,而更加注重長遠的增量空間,無論RWA亦或者PayFi能吸引到大資金的核心原因也正是如此。

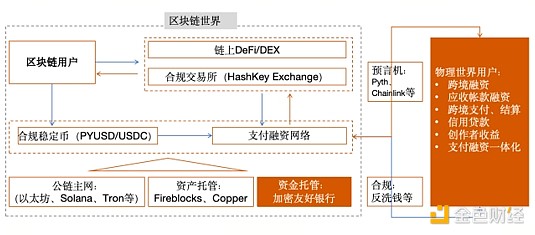

二、PayFi生態初具雛形,從穩定幣到交易所,合規是合作基礎

更廣泛的生態依賴於具有合規資質的合作方

如同前文分析,PayFi賽道是區塊鏈世界去撬動天量的真實世界資產,在這個賽道圖景上,如果單純去分析PayFi的個別項目本身,無疑是一葉障目,更需要看到的是,在這樣一個區塊鏈生態中,如何形成更廣泛的合力去創造新的金融範式。

圖表:PayFi生態全景圖

Source:自行整理

正如上圖所呈現的鏈接區塊鏈世界與真實世界的資產互動,並不僅僅限於PayFi項目自身,或者說PayFi只是出入口而已,然而從PayFi本身的項目邏輯而言,其鏈接的是區塊鏈世界的資金池和鏈下世界的金融需求,這種鏈接關系需要整合多重力量。

首要因素是必須要在一個相對寬松的監管環境和加密友好的城市進行運營。比如最近大熱的Huma Finance就坐落於舊金山,早期合規交易所Kraken正是位於該城市,還比如目前的香港。

其次,目前的主要合作方仍然聚焦在需要能夠提供全套出入金、流動性提供、去中心化基礎設施合規服務方案的大型持牌機構,事實上,從這點上來說,這也是目前PayFi的高門檻及規模增長的阻礙之一。

以香港爲例,具有一定資金實力、從基礎設施、出入金、流動性包括KYC等均能提供合規監管框架的實體公司並不多,只有少數的監管持牌機構,如香港最大持牌虛擬資產交易所HashKey Exchange等。

HashKey Exchange作爲香港最大持牌虛擬資產交易所,已躋身全球TOP10交易所,是PayFi項目最佳的合作對象,目前其交易量已經突破5380億港元,資產沉澱也已經超過50億港元,按Coingecko的最新數據,HashKey Exchange在全球交易所中排名前8,也是香港排名最高持牌虛擬資產交易所。與這類合規機構合作的好處在於,其合作的廣度和深度以及對協同難度下了一個等級,更有利於項目快速搭建以及擴大知名度,否則需要在不同的環節尋找不同的合作夥伴,這某種意義上加大了項目的運營成本。

1.1 賽道雛形已現,未來值得期待

RWA是本輪周期的一大熱點,但是PayFi概念也僅僅是今年7月份提出,在龍頭項目Huma Finance 9月份融資3800萬美元的熱度之下,才陸續廣泛傳播,不到三個月的時間,已經成爲行業內炙手可熱且備受關注的新概念和新敘事,其背後集結了業內頂級風投、合規交易所以及公鏈基金等如Distributed Global、 HashKey Capital、Stellar Development Foundation等。

在今年的新加坡Token2049中,PayFi Summit活動也集中展示了12個PayFi賽道的項目以及相應的底層模塊化Stack技術堆棧,意圖進一步降低項目开發的門檻。

從合規角度,目前支付業務在不同地區有不同的監管框架,如香港的TCSP、MSO;新加坡的DPT和迪拜的VARA牌照等都是項目進入支付賽道必須要考量的監管框架。

總的來看,賽道當前的規模、熱度尚稱不上主流;但在行業新敘事乏力的背景下,行業給予的高度關注也間接證明對這一方向的認可,至少在當前的影響力下,賽道雛形已然成形,未來仍然值得期待。

1.2 PayFi的三大挑战:合規是發展基礎、風控是發展保障,降低門檻是發展槓杆

展望未來,對於PayFi發展而言,最需要克服的是監管合規,其次是在於如何通過流程管理,貫通從鏈上到鏈下的全場景,涉及到主要挑战如下。

挑战1:整個鏈條的合規化管理。從風險視角,鏈上合規風險如果蔓延至鏈下,則對項目會形成致命打擊,因此採用合規穩定幣只是第一步;更長遠的看,當前的穩定幣均掛鉤美元,在大規模推廣的過程中,可能會面臨跨國之間的外匯管制風險,比如近期韓國亦打算出台相關規定。此外,在出入金環節、流動性提供環節的合規都對項目成敗起到了決定性的作用,這也是前文提到,爲何需要與HashKey Exchange等合規交易所合作。

挑战2:技術和安全風險以及信用風險的管理難度增大。如果業務形態純粹發生在鏈上,技術風險相對比較集中,PayFi的業務形態決定了,其技術風險不僅存在於鏈上的黑客攻擊,更存在於线下的履約見證等風險,此外無論是基於應收帳款或者是貿易,需要大量线上线下的數據交叉驗證,而且沒有實地的线下調研,這其實也對其信用風險管理能力提出了更高的要求。

挑战3:用戶的進入門檻仍然較高。從目前的PayFi項目來看,由於考慮到監管合規的因素,用戶的KYC以及投資門檻目前都不太適合廣大散戶參與,比較合適機構/高淨值人群參與,但從業務邏輯上來說,機構業務更容易开展,模式相對簡單,但是假設後續要大規模推廣,則用戶門檻仍然是壁壘之一。

三、建議與前景:立足合規,多方合作,創新玩法,大有可爲

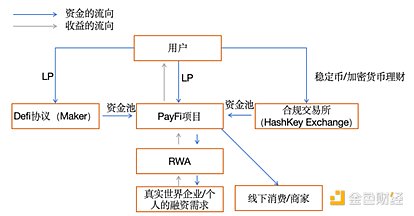

從PayFi的發展來看,當前還處在單向的融資方案的解決,也就是爲真實物理場景尋找區塊鏈世界的融資,如果更進一步則可以發展成爲支付融資一體化的業務,或者可以說是PayFi+Defi+RWA的綜合形態,一方面擴大資金來源,同時提高鏈上DeFi或交易所理財產品的收益來源;另一方面也爲线下資產龐大的金融周轉需求尋找突破方案。

圖表:PayFi業務創新場景

Source:自行整理

如上圖,當前的PayFi資金池並不直接自於DeFi和交易所,更多來自項目本身自建的資金池。然而對於底層資產而言,在合規資金下,其無所謂資金來源,尤其是考慮當前市場的流動性分割的現狀,可以考慮於Defi協議、合規交易所進行合作,充分整合區塊鏈世界的流動性,一方面可以設計更多的資金風險屬性、期限的產品,同時還可以實現支付融資一體,或者說利用區塊鏈支付結算的高時效,結合鏈上收益,無縫實現支付融資一體。相當於,用戶通過LP獲取的收益作爲抵押,可以即時獲得PayFi平台的信用墊款,直接用於支付线下消費。

此外,對於中心化合規交易所和Defi協議而言,更是多了用戶資金留存的有效抓手,一個可能的場景是:比如用戶A通過HashKey Exchange出入金,在投資BTC收益後,可以用BTC或者USDC等合規穩定幣投入交易所的理財產品,該理財產品的底層資產爲PayFi的融資項目,以賺取穩定的收益,該收益也可以直接通過PayFi進行线下支付。

總而言之,從PayFi自身發展來看,結合區塊鏈世界的玩法衆多,貨幣的時間價值可以充分利用區塊鏈的高效進行革新,而縮短的時間不僅可以提高周轉效率,也可以更爲方便的形成支付、融資、結算一體的產品形態。

據不完全統計,整個支付領域,僅信用卡、貿易融資、跨境支付等加總就有超過40萬億美元的市場,而當前PayFi僅僅是在傳統金融被忽視的長尾市場進行了拓展。

結合日益合規化的區塊鏈世界,僅以PayFi而論,這個規模粗略估計也超過萬億規模。在可預見的未來,如果在打通出入金障礙、线上线下融合加深、合規提速的背景下,或許由Web2世界通向Web3世界的高速公路也將被真正意義上貫通,PayFi也或許將是We3真正走向Mass Adoption的關鍵轉折。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。