8月28日,總投資29.62億元、年產能50萬千升的嘉士伯佛山三水生產基地於有着“飲料之都”稱呼的佛山三水正式投產。這是重組後的重慶啤酒和嘉士伯在廣東省的第二家工廠。

而在此之前,今年3月,泰山啤酒規劃設計年產能10萬千升的首個南方工廠同樣在該區域开業。

啤酒大企業近年在廣東地區的新產能布局並非僅限於此。

華潤啤酒在深圳寶安的總部基地已於2021年啓動建設,其中包括年產能10萬千升的精釀啤酒基地。

素有“華南王”之稱的珠江啤酒爲廣東本土品牌,此前在與五大啤酒巨頭的對壘中被奪走不少省內銷售份額,近期也在積極擴充產能欲奪回失地。該企業近年的產能擴展包括東莞珠啤廠30萬千升年產能和灌裝年產10萬千升啤酒擴建項目、中山珠啤廠30萬千升年產能、梅州珠啤廠新增4萬瓶/小時的瓶裝純生啤酒生產线(替換原有2萬瓶/小時的瓶裝普通啤酒生產线)、湛江珠啤廠20萬千升年產能。

這一輪產能提升如此密集地聚集在廣東地區,或令近年格局已基本平穩的華南啤酒市場再生變動。

廣東省素來是啤酒名門的兵家必爭之地,在國家統計局的啤酒各省產量排行榜中,該省近年始終位列第二。2023年,廣東省常住人口1.27億人,連續18年蟬聯中國人口第一大省,其中60歲以下常住人口超過1億人。同時,廣東省GDP總量在1989年超越江蘇,至今已連續35年位居全國經濟總量第一大省。

多家啤酒大企業選擇將大灣區作爲其根據地。其中,百威亞太和華潤啤酒均爲港股上市企業,青島啤酒、嘉士伯啤酒均於九十年代便布局該市場。

因此,自21世紀初起,啤酒巨頭們圍繞廣東省的市場搶奪便硝煙不斷,這裏的啤酒龍頭格局也始終具有流動性。但,誰會是下一個接棒者?

記者走訪發現,佛山餐飲店中銷售的啤酒選擇較爲多樣,其中青島啤酒、百威啤酒、重慶啤酒(嘉士伯啤酒)、珠江啤酒旗下產品較爲常見,圖片:記者拍攝

1993年至2012年間,被稱爲跑馬圈地的時期,華潤啤酒、青島啤酒、百威啤酒、重慶啤酒(與嘉士伯啤酒重組)、燕京啤酒的五大啤酒巨頭格局也在此時確立。2000年前後,上述啤酒巨頭進入廣東市場,與當地品牌展开正面對战,一方面倚仗渠道地推進行市場擴張,一方面靠並購劃地爲營。此後,五大巨頭間地盤的劃定,也牽動着廣東省啤酒市場格局的變化。

“深圳的市場原本大部分屬於當地品牌金威啤酒,尤其是市區的餐飲渠道。但青島啤酒南下深圳時採用了‘農村包圍城市’的辦法,從郊區、農村的餐飲店开始蠶食,切走經銷商;同時也在金威啤酒不太重視的商超端布局發力,最終奇襲了不少市場份額。”此前在金威啤酒擔任銷售員的向界面新聞記者回憶道,關於那個時代的啤酒江湖,留下了不少令人回味的故事。

五大巨頭中,青島啤酒的市場份額率先升至廣東省第二,僅次於珠江啤酒。並在2011年收購活力啤酒,華潤啤酒、燕京啤酒於千禧年之初就進入了廣東市場,2013年,華潤系收購金威啤酒的啤酒業務,市場份額也於此時提升至第二,超過青島啤酒。

但2015年之後,百威啤酒切中高端化趨勢,憑借旗下國際化品牌及全國化的哈爾濱啤酒搶佔夜場渠道,接過廣東省亞軍的位置。

隨着五大啤酒公司全部進入廣東,其啤酒市場逐漸成熟穩定,市場格局從珠江啤酒、金威啤酒、活力啤酒等本地品牌把持,變爲包括百威啤酒、青島啤酒、華潤啤酒、珠江啤酒、嘉士伯啤酒在內的多家行業巨頭競相爭奪的战場。

根據立鼎產業研究網的數據,2020年廣東省啤酒市佔率中,珠江啤酒爲33%,百威、華潤、青啤分別爲25%、15%、15%。盡管目前尚無更新數據,但根據啤酒企業在廣東省的產能情況及界面新聞記者在廣東省的終端走訪調研,基本可看出廣東省內啤酒市場中,珠江啤酒和百威啤酒及旗下產品佔比較高。

“以前啤酒品牌都在搶奪餐飲店裏最好的展示位,經常是冰箱裏的啤酒擺好,一轉身又被其他品牌來巡場的業務員換了位置。對於人流量大的店面,業務員都是想方設法進場或是籤下獨家,一邊給好處,一邊軟磨硬泡。”在佛山餐飲行業有着二十多年工作經驗的店主陳金標說:“但近幾年,市場格局基本穩定,幾個名牌都處於無法消滅競爭對手也難以一統市場的局面,因此給店頭的宣傳費用也有所下降。”

隨着市場份額的平穩,啤酒企業價格战的費用也愈發高企。尤其自疫情以來,一向在啤酒銷售渠道中佔據半壁江山的餐飲端开始份額下降,網購、商超等非即飲渠道逐漸提升,對於啤酒大企業來說,僅靠地推已難以突破現有銷售格局。

但在近年啤酒行業的存量競爭中,高端化帶動了多家企業的利潤增長。新生產基地不僅可以幫品牌提升“噸位”,還可以帶來產品結構升級及降本增效的作用,這使啤酒大企業在廣東啤酒市場的競爭來到了更上遊。

在此輪產能擴展中,提升較大的是嘉士伯啤酒和珠江啤酒。前者急需解決全國化後華南市場產能不足的情況;後者則需要產能的提升支持近年的高端化的需求。

盡管嘉士伯啤酒於1995年在惠州建立了在中國的第一家啤酒廠,並在廣州設立了中國區總部,但華南的大舉开拓是在2020年和重慶啤酒完成重大資產重組之後。

嘉士伯此前僅有的廣東惠州工廠年產能僅爲10萬千升。而根據可查的公开資料,珠江啤酒的廣東總部在2005年就已經達到年產能150萬千升,該數值此後未有更新。百威啤酒佛山三水工廠年產能達到160萬千升,是百威亞太最重要的工廠之一,承擔了將近百威啤酒全球20%的供應量。2012年,揭陽生產廠投產後,標志着青島啤酒在廣東年產能達到200萬千升。

重慶啤酒2021年發布《關於設立嘉士伯啤酒(佛山)有限公司 並投資新建產能的公告》,公司相關人士彼時稱,在重慶啤酒從西部往全國化發展的過程中,華南和華東兩個區域目前是增長最快的區域,重慶啤酒在華南地區最近三年都保持着30%以上的業績增速,已經出現產能不足的情況。

2024年半年報顯示,在上半年平淡的行業局面下,重慶啤酒南區仍然保持較快增速。2024上半年,公司西北、中區、南區分別實現收入25.5億元、35.7億元、25.2億元,同比分別增長1.5%、2.9%、6.8%。其中,南區營收增速快於公司上半年4.2%營收增速。

根據方正證券研報,重慶啤酒的大城市計劃將目光投向經濟發達、啤酒格局尚未實現絕對壟斷的華東和華南地區,通過燒烤、火鍋切入,不斷提高終端滲透率;2019至2022年公司高端酒銷售收入成績突出,正是得益於華東和華南地區的烏蘇品牌增長情況良好。

西南證券近日研報指出,盡管近兩年烏蘇疆外市場受消費力下滑影響預計仍處下滑,樂堡及重慶品牌受益於基地市場旅遊復蘇維持平穩增速。據悉,嘉士伯佛山三水生產基地可以生產嘉士伯旗下包括嘉士伯、樂堡、1664、烏蘇等所有品牌的產品,也將根據市場需求,進一步擴大生產範圍。

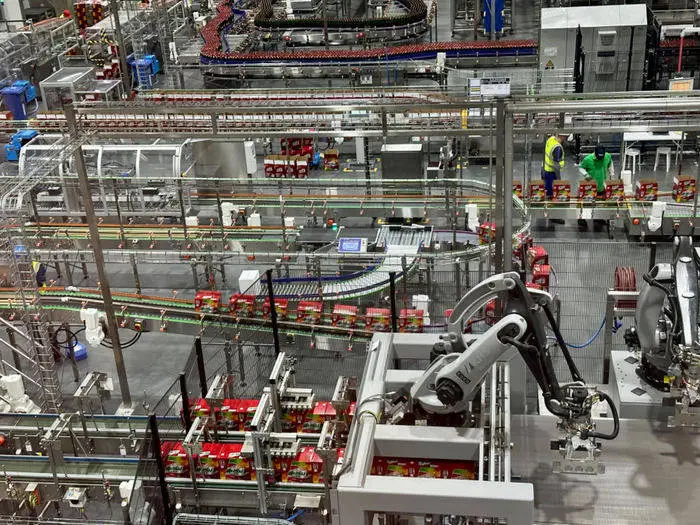

嘉士伯佛山三水生產基地中自動化的包裝流水线,圖片:記者拍攝

這裏還要注意的是,重慶啤酒之外,泰山啤酒也渴望憑借新的產能在華南市場分得一杯羹。泰山啤酒主打“鮮啤”,對配送時效要求極高,佛山三水工廠的建立將打破泰山啤酒原先以山東爲中心的銷售半徑,供應將可覆蓋南方12個省份,節約配送時間。

在衆名門攻佔廣東市場的同時,珠江啤酒則急於鞏固省內份額。雖然珠江啤酒始終是廣東的銷冠,但這家九成以上營收都依靠華南市場。同時,今年前六個月,珠江啤酒來自華南地區的收入佔比已經從去年同期的92.46%提升至93.19%,珠江啤酒鞏固主場份額勢在必行。

今年上半年,珠江啤酒已取得不錯業績。報告期內,實現營收29.86億元,同比增長7.7%;實現歸母淨利潤近5億元,同比增長36.5%。

這與珠江啤酒的低基數和高端化策略關系較大,其高檔產品營收同比增長17%,在各檔次中增長最快。繼去年推出南粵虎尊、980mL珠江原漿、雪堡新英式精釀IPA、7鮮生珠江原漿等高端新品後,今年上半年珠江啤酒繼續推動產品結構升級,又推出了珠江P9、珠江啤酒1985等新品。

從渠道而言,珠江啤酒上半年以廣交會、糖酒會、招商會等多種渠道开展全國招商,珠江原漿體驗店布局突破400家,營銷外延式發展步伐持續加快。加大市場管理力度,增強營銷“兩支隊伍”(營銷業務隊伍和客戶隊伍)。

太平洋證券、民生證券等多家機構在研報中詳細指出,珠江啤酒二季度量價齊升,得益於新高端化單品97純生持續放量,在同價位成熟競品相對老化的現狀利於97純生持續搶奪份額;同時,珠啤非現飲佔比處於行業較高水平,今年以來餐飲及夜場恢復整體較爲疲軟,公司受衝擊相對較小。

新產能的湧入就像鮎魚攪動着大灣區的啤酒市場格局。啤酒營銷專家方剛指出,廣東新增產能將會對當地市場競爭增加壓力。但他同時表示,新增產能所生產的產品更爲高端、高效,所以在競爭中更具有優勢。

”水都小鎮“產業園內配套倉儲、物流、包材等企業,對啤酒飲料的高效生產、運配形成支持,圖片:記者拍攝

以上述嘉士伯啤酒、百威啤酒、泰山啤酒入駐的佛山三水“水都小鎮”爲例。記者在走訪時發現,這個2007年規劃的產業園中,如今已形成密集的產業集群。不僅可口可樂、紅牛、健力寶等飲料巨頭已在此落子生產基地,園區內多家倉儲、物流、包材等配套企業也對啤酒飲料的高效生產、運配形成支持。其生產、配送效率高於散落式生產布局。

而近年大灣區新增的啤酒工廠,也都瞄准了高端化和數智化生產。

作爲嘉士伯全球旗艦酒廠之一,佛山三水生產基地不僅幫助企業提升了華南市場的“噸位”並節省運輸費用,也通過智能釀造提高生產效率。通過MES生產執行系統,工作人員只需要在系統內輸入成品的數量,便可完成物料數量的自動計算,分生產线訂單分配,並在生產異常時自動進行相應管理。

同時,生產基地設立了嘉士伯集團在歐洲之外的第一個研發中心——嘉士伯集團亞洲研發中心,用以研發面向中國及亞洲市場的新產品。

2009年正式投產的百威佛山三水工廠多年來歷經5次增資擴產,不僅年產能從最初的26萬噸躍升至如今的160萬噸,也計劃在2025年升級成首批數字領航工廠。

近期,位於深圳的華潤雪花科創城建設進度也有刷新,目前華潤雪花總部大廈主體結構與精釀工廠主體結構均已全面封頂。華潤雪花全球總部基地由深圳金威啤酒寶安二廠改造而來,包括研發中心技術展示、精釀工廠參觀試飲等。

在本輪的華南啤酒市場競爭中,衆名門都瞄准了產能的升級優化,看似平穩的市場格局之下因產能的變量而暗流湧動。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。