文 | 小盧魚

編輯 | 楊旭然

茶行業最近可謂是風聲不斷。

先是沉寂多時的小罐茶創始人突然高調道歉,再是行業大佬級企業八馬茶業總經理明確表態“中國的茶行業不會出現‘立頓’”。

在另外一個細分市場,茶飲領域出現了一個標志性事件:品牌商們开打響9.9元價格战。

當年喜茶剛出道,一杯現制茶飲動輒就要三四十元,至今也在標榜自己的品牌高端屬性,如今卻和奈雪的茶、茶百道、書亦燒仙草等品牌們一起,瞄准了10元以內的市場,推出各類促銷活動。其中既有限時優惠,也有長期固定套餐。

如果將傳統產業、茶飲行業作爲一個整體觀察,會發現整個市場都在發生變化——高端退潮,品牌弱化。

中國茶裏沒有像白酒、卷煙那樣,誕生出強品牌,是一個持續了很長時間的現象。過去幾年包括小罐茶、八馬、現制茶飲乃至各路遊資炒家,都進行了大量的探索和嘗試,但如今再次又出現了潰縮的跡象。

01 口碑

中國茶文化淵源流傳,在千年歷史中培育出了許多知名的區域性品類,像大家耳熟能詳的武夷巖茶、雲南普洱、西湖龍井等等。在茶香雅韻、清熱解毒之外,茶葉還被賦予了商務送禮、文人社交等附加值,這成了不少人炒作牟利的基礎。

以普洱茶爲例,其炒作過程可追溯至2000年代初,當時港台茶商开始在雲南收購被市場低估的老茶,價格每千克不超過10元,到2002年再去廣州“茶博會”上把普洱茶拍賣出高價,迅速引發市場關注。

之後商人們以“普洱茶原產地尋根”爲由猛拉價格。在2005-2007年間,讓老班章普洱茶價格從120元/kg飆升至1500元/kg,熱度席卷整個雲南。

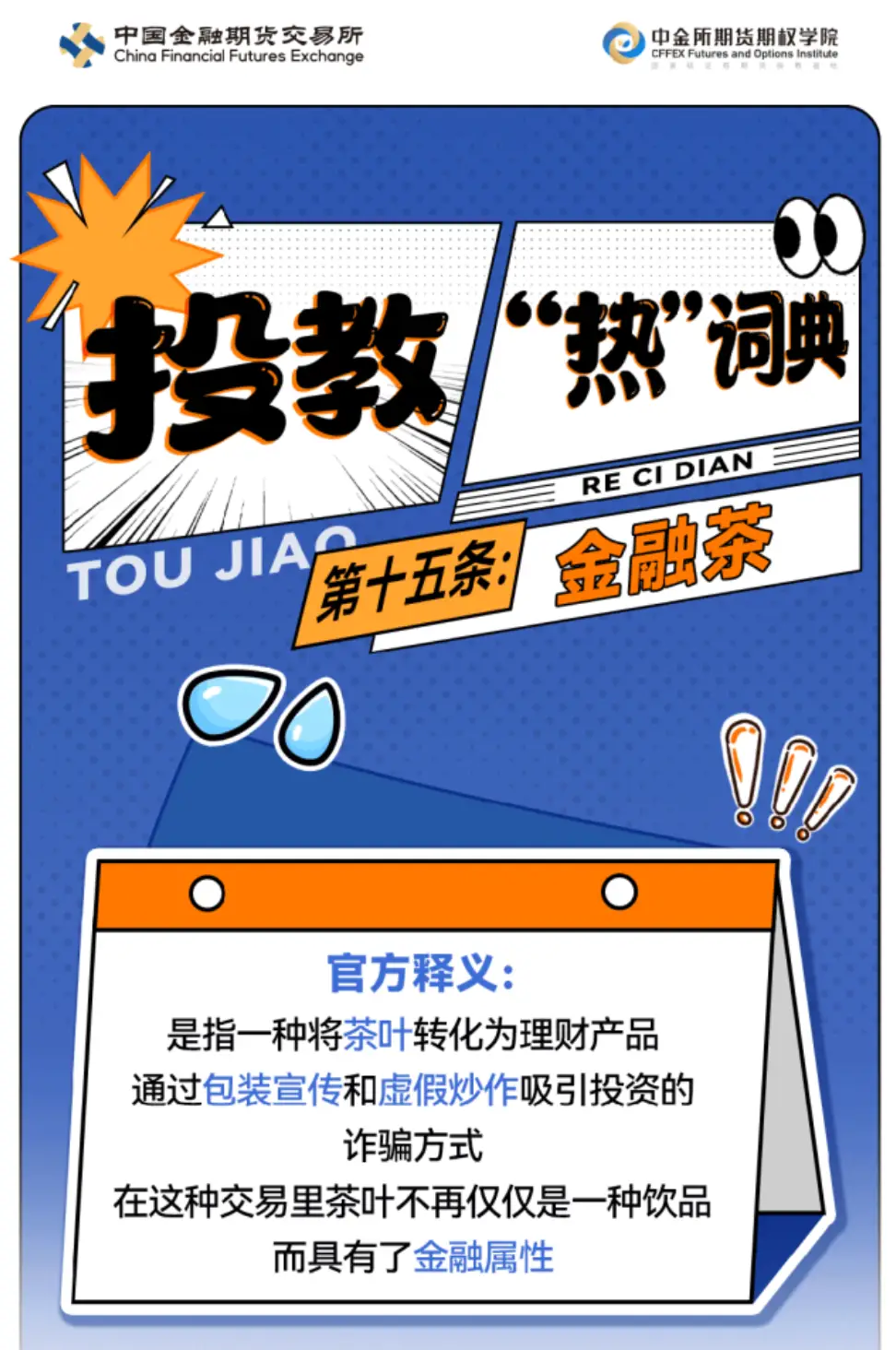

監管關於“金融茶”的判定和定義

監管關於“金融茶”的判定和定義

雖然2007年普洱茶市場泡沫破裂、價格回落,但靠着後期更多的金融操作,普洱茶的價格在2013年左右再次達到頂峰。

廣東地區尤爲突出,通過普洱茶的“期貨交易”模式進行金融操作,將普洱茶作爲投資品,利用市場預期和資金炒作,進行买賣和投機,形成類似股票交易的“金融茶”市場,這也是後來投資者教育中常被拿來做警示的經典案例。

到2017年,老班章茶王樹以32萬/kg的成交價創下歷史新高,預示了普洱茶泡沫的瘋狂化。2020、2021年大益茶推出的生肖茶雖然價格仍有炒作,但市場違約風險已經大增,許多商家選擇關門跑路。

類似的故事也在大紅袍等區域性名品上發生過。商家利用少部分消費者追求高端、稀有的茶葉的心理售出高價,從而拉高了整個品類錨定的價格區間,這種手法和股市裏遊資拉小盤股、題材股並沒有什么區別。

至於什么限量發行、高端包裝、大師籤名、“頭道頂級龍井須由未婚少女採摘”之類的宣傳手段,也無限接近於題材股的題材包裝。參與者也未必不知道“金融茶”的風險,但總有想做擊鼓傳花最後幾棒入局。

這些年,茶行業裏幾乎所有的大新聞都與“金融茶”相關,這其中的市場規模相對整個行業並不大,但造成的負面影響遠超其規模體量。

監管關於“金融茶”的判定和定義

監管關於“金融茶”的判定和定義

有些茶葉確實存在稀缺性或者高端屬性,原本是有溢價空間的,但在品牌口碑建立之前就被投機者把定價體系玩壞了,結果就是消費者難以判斷茶葉的真實價值,很多潛在的消費者選擇直接放棄。

小罐茶過去很長一段時間的經營困境就來源於此。其相對較高的定價原本瞄准的就是高端消費市場,按照正常的發展態勢,原本可以抓住一定規模的高端茶消費,但茶市場瘋狂的炒作,把高端市場的水徹底攪渾,直接勸退了一大批原本應該屬於小罐茶的潛在消費者。

意識到高端路线的問題和局限後,小罐茶已經开始調整整體策略,把重心放在了推出更多符合當下市場需求的中端產品上。而創始人杜國楹的道歉,也是其重塑品牌的標志性事件之一。

02 產品

小罐茶雖然有各種各樣的問題,但是在標准化生產茶葉這件事上所進行的嘗試,對整個行業來說還是很有參考和借鑑的價值。

總體來看,小罐茶想實現從茶園到茶杯的全產業鏈布局,包括在上遊建立生態茶園,中遊建立初制工廠和超級工廠,以及在下遊做好渠道管理和營銷策略。

但這些都是战術層面的考慮,其真正战略層面的設計,其實是希望提升和穩固茶葉的品質,減少傳統茶葉生產過程中造成的品質波動,進而獲得消費者對高端、穩定品質的價值的認可。

以此爲基礎,小罐茶才試圖不斷向外標榜各種工藝細節。

小罐茶裏的大師,就像老婆餅裏的老婆,更多代表的是一種價值和文化的傳遞。但2.8億元的研發費用投入,還是給小罐茶換來了135項專利積累,涵蓋了從茶葉初制、精制、包裝到倉儲物流的全流程,並且可以向行業开源。

霸王茶姬是小罐茶專利开源的首位授予夥伴。其創始人張俊傑顯然也能理解對方的困境所在,因爲“中國茶真正的成功只有一種,就是全行業的崛起。”

觀察杜國楹的策略,以及整個茶行業目前體現出來的種種問題就可以發現,規模化也好,工業化也好,都是爲了產品質量與產量的穩定輸出,這一步也是所有品牌建立的第一步。正因爲中國茶業一直以來都沒能站穩這第一步,所以才沒有像白酒、卷煙那樣誕生出一批強品牌。

白酒的工業化是清香型和醬香型的工業不同,不同品牌的酒水口感不同,但同一品牌同一批次的口感、質量相同,且每年的產量是可以預計、可以調控的,所以白酒才會有茅台、五糧液、汾酒等一系列品牌。

卷煙更加工業化、規模化,從煙葉篩選、切絲、發酵到卷制、包裝,生產過程高度自動化,只需要用不同的煙葉混合配方,比如調整下煙葉的類型、比例和處理方式就能打造不同口味的卷煙,所以能誕生中華、南京、雙喜、玉溪等等品牌。

同白酒、卷煙對比,就更能看出茶葉在工業化、標准化上的缺陷,影響品質的因素不夠參數化,生產工藝不夠自動化,產品質量和產量也不太受廠商主觀控制。

比起煙酒這樣的“工業品”,茶葉更像牛肉、車釐子這樣的“農產品”。

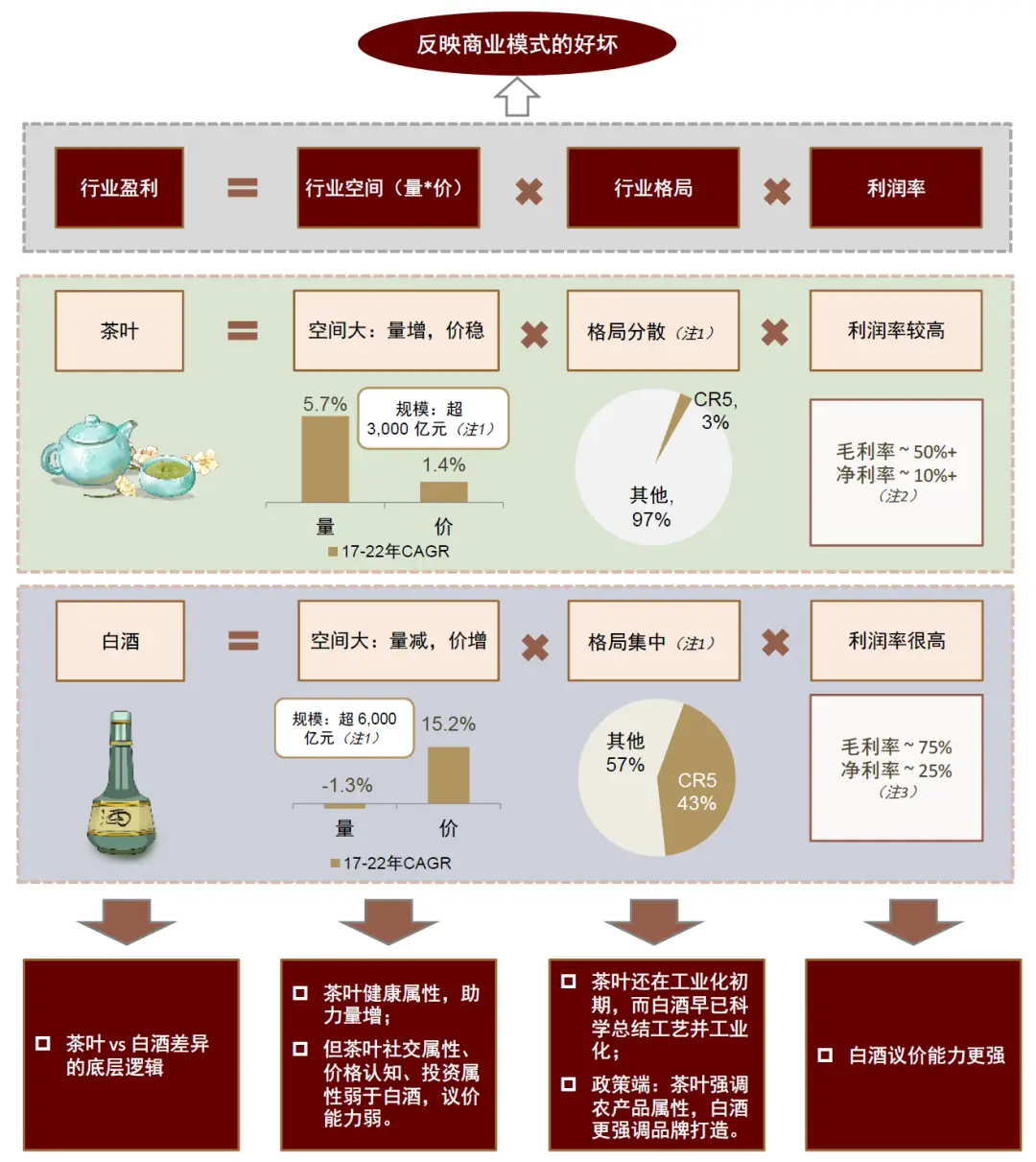

資料來源:中金公司研究部

資料來源:中金公司研究部

做農產品的壞處就是只能培育出區域性名品,但不會孕育出真正的強勢品牌。消費者會記得西湖龍井、武夷山巖茶,就像記得智利車釐子、貓山王榴蓮、神戶和牛那樣,但就是不會記得這背後的廠商和品牌。

科學制茶、走標准化生產路线可不是一句拿出來宣傳的漂亮話,而是擺在中國茶行業發展路上必須闖過的一道關卡。

另一道關卡則是,如何在人口結構變化的趨勢中,適應新的消費心理特徵。

03 創新

白酒、卷煙、傳統名茶,這些年都面臨着如何培養下一代消費者的問題。與其指望他們步入中年後突然的基因覺醒,不如現在就抓住他們的心。

對此,行業巨頭八馬茶業的思考結果是,不會去开奶茶店,但“新茶飲也是在幫我們培養客群,慢慢他們(年輕消費者)就會开始喝茶。”

八馬茶業能做的是,一方面在线上營銷發力,探索直播帶貨等時下流行的銷售模式,並推出針對年輕人的子品牌“萬山紅”,一方面在线下改進門店空間布局,設卡座、包廂等私密空間,也能吸引一些年輕人在門店裏做約談。

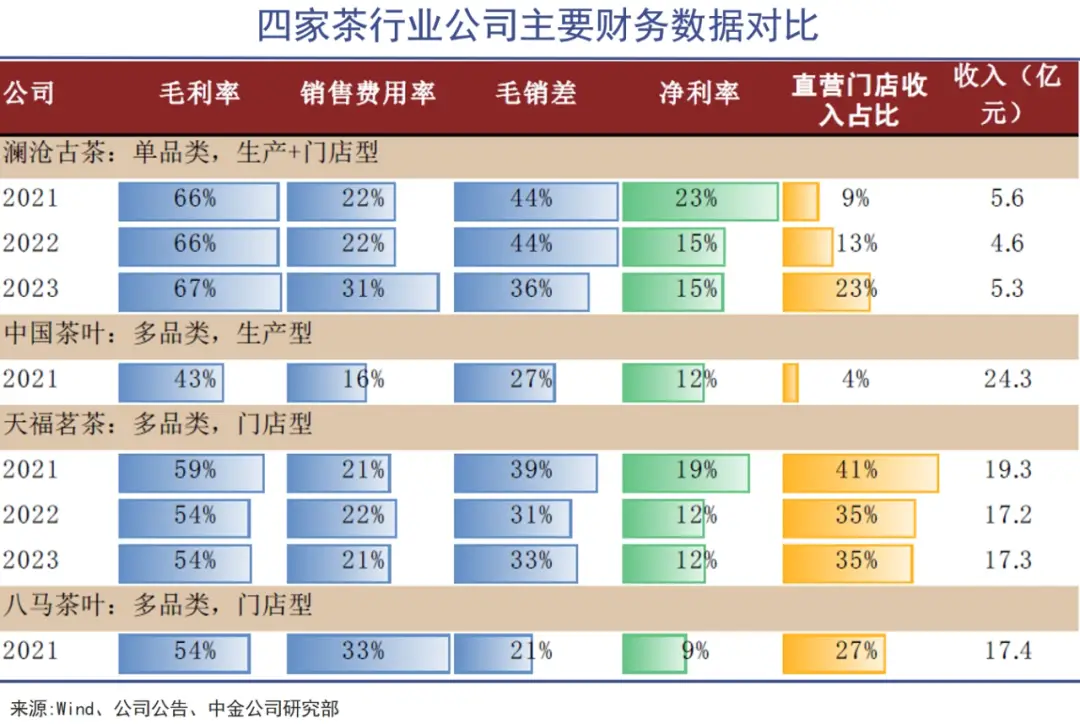

從商業模式來看,八馬茶業雖然不做奶茶店,卻已經和蜜雪冰城等奶茶店十分類似——靠收取加盟費、再將產品賣給加盟商賺錢,對門店有統一的運營標准,對外購產品品質也有所把控。

所以八馬茶業雖然有知名度,卻沒有護城河,提高營收和盈利能力的方法主要還是靠擴充品類和門店,才能在這個集中度低、但規模大的六千億茶葉市場裏多獲取一些市場份額。

這種策略效果顯著。有消息稱,今年上半年八馬茶業在武夷山的納稅額同比增長100%,超越2023年公司在當地全年納稅總額,創下歷史新高。

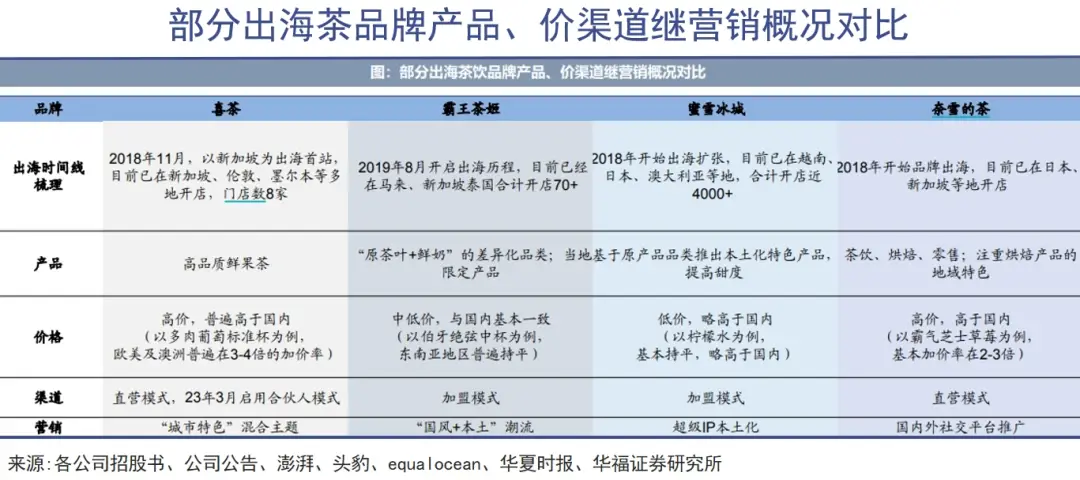

同時八馬茶業也想在海外擴張,目前已在5個國家开設了5家品牌店,开始試水國際市場。但談到國際化的老前輩立頓,吳清標卻直接表現中國茶行業不會出現“立頓”,全品類茶企更適合生存。

翻譯一下就是,他認爲中國茶還是要保持傳統和區域特色,走高端化、差異化的路线,而不是像立頓那樣定位於茶包這種大衆市場。通過全球統一的生產標准、品牌形象和營銷策略獲得廣泛認可,難度極大。

這種思想差異很有代表性,但縱觀中國已經成功出海的消費品牌,大多數情況下還是靠平價高質產品在海外立足。可能正因如此,中國本土茶飲品牌的出海進程會比茶葉更快更順利。

如今這些茶飲品牌已經在市場上建立了一定的知名度和忠實顧客群,同時具備茶葉採購和供應鏈管理的經驗,倘若想順勢开拓下茶葉這個產品线,並不算難。

茶顏悅色已經开始了類似的探索,從2020年就开始布局了“茶葉子鋪”“茶顏遊園會”等线下零售店型,產品就涵蓋了茶葉、茶粉等品類,淘寶店裏奶茶同款茶底的茶包、方罐茶也都有上萬人付款。

喜茶則在今年6月聯合中國茶葉流通協會推出了“新茶飲新名茶計劃”,自研的綠妍、四季春、金鳳、嫣紅四款經典茶葉入選首批新茶飲新名茶,並希望讓更多人從新茶飲了解中國茶,煥新茶文化。

可以看出,在一部分傳統茶商在金融化的邪路上越走越遠的同時,在做茶品牌這件事上,新茶飲們反而看得更遠。也許,這也會讓他們走得更遠。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。