來源:Aiying Payment Compliance

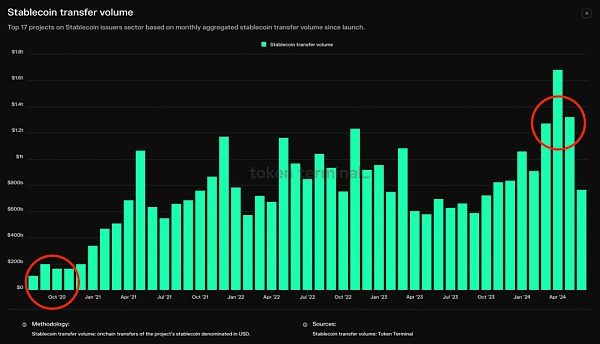

從Token Terminal的數據可以看到過去四年間,月度穩定幣轉账量增長了十倍,從每月1000億美元增加到1萬億美元在2024年6月20日這一天,整個加密貨幣市場的總交易量爲743.91億美元,而穩定幣佔了其中的60.13%,約爲447.1億美元。其中,USDT(Tether)是使用最多的,市值爲1122.4億美元,佔所有穩定幣總值的69.5%。在6月20日當天,USDT的交易量達到了348.4億美元,佔當天總交易量的46.85%。

穩定幣(stablecoins),作爲加密貨幣市場中的一種重要存在,其基本定義是與法定貨幣或其他資產掛鉤,以實現價值穩定的加密貨幣。國際清算銀行(Bank of International Settlements)將穩定幣定義爲“價值與法定貨幣或其他資產掛鉤的加密貨幣”。這種設計旨在使穩定幣能夠相對於掛鉤的特定資產或一攬子資產保持穩定的價值,從而實現穩定的價值存儲和交換媒介。這種機制與金本位制度非常相似,但因其發行在區塊鏈上,還具備加密資產的去中心化、點對點交易、無需中央銀行清算和不可篡改的特點。

Aiying艾盈這篇報告將深入探討穩定幣的定義及其主要模式,分析當前市場全貌及競爭態勢,重點介紹法幣抵押、加密資產抵押和算法穩定幣的運作原理、優劣勢,以及不同類型穩定幣在市場中的表現和未來發展前景。

一、穩定幣的定義及主要模式

1、基本定義:錨定法幣,價值穩定

穩定幣(stablecoins)從字面理解就是價值穩定的加密貨幣,國際清算銀行(Bank of International Settlements)對穩定幣的定義是:價值與法定貨幣或其他資產掛鉤的加密貨幣。延伸而言,穩定幣的主要設立目的是其相對於掛鉤的特定資產或一攬子資產保持穩定的價值,以實現穩定的價值存儲和交換媒介,這點上其實與金本位制度非常相似。由於其發行在區塊鏈上,因此也具有加密資產的去中心化、點對點、無需經中央銀行清算、不可篡改特性。

穩定幣的價值穩定與傳統央行追求法幣的幣值穩定的主要區別在於,穩定幣追求的是相對於法幣的匯率平價,而法幣的幣值追求的則是跨期購买力的穩定。更通俗的說,穩定幣本質上希望錨定法幣體系,以此實現代幣價值的穩定。

2、主要模式:抵押資產與中心化程度爲主要區分

對於穩定幣而言,如果想要確保法幣體系的錨定,按照底層資產的背書實現上,分爲抵押和無抵押兩類,從發行上又分爲中心化和去中心化兩種。對於價值穩定而言,使用現實世界的有價資產作爲抵押品,進而發行穩定幣,達到與法幣錨定是最容易也是相對安全的實現方式,較高的抵押率意味着充足的償付能力。按照抵押品的分類,進一步細化爲法幣抵押、加密資產抵押、其它支持資產抵押。

具體可以有如下細分方式:

從上表可以看出,從基本的運作模式而言,穩定幣的價值穩定主要依賴抵押資產或者算法調控的方式讓穩定幣的幣價穩定在一個可控的法幣兌換區間。關鍵不在於幣價波動,而是如何合理的修正這種波動,使之在穩定區間運行。

二、穩定幣市場全貌及競爭態勢

1、從錨定法幣來看:美元幾乎佔據了全部市場

從錨定價格來看,除了 PAXG 等錨定黃金價格外,99%的穩定幣均爲 1:1錨定美元,也有錨定其它法幣的穩定幣,如錨定歐元的 EURT,市值 3800 萬美元,日元的如 GYEN,目前市值僅有 1400 萬美元;錨定印尼盾的 IDRT,市值爲 1100 萬美元。整體市值非常少。

錨定美元的穩定幣目前佔比維持在 99.3%左右,剩余主要由歐元、澳元、英鎊、加元、港元、人民幣等。

穩定幣錨定法幣市佔率Source:The Block

2、從市佔率和市值:USDT 是絕對霸主,USDC 奮起直追

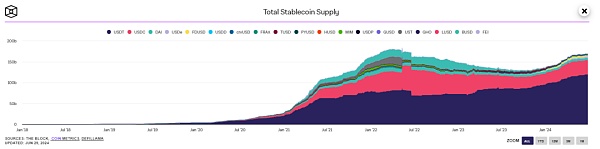

穩定幣發行量是行情息息相關,從監測數據可以看到,整體上呈現發行量持續增長,但在上一輪牛轉熊期間(2022 年 3 月)有所回落,目前正處於邊際發行上行階段,同步也預示當前的牛市.

圖表 3:穩定幣歷史發行情況(Source:The Block)

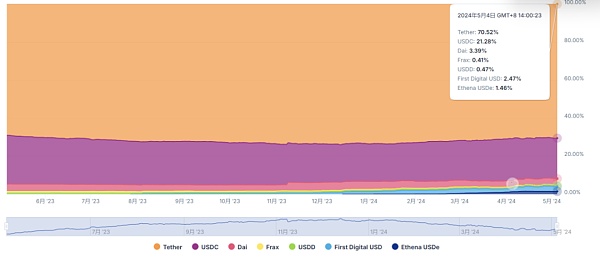

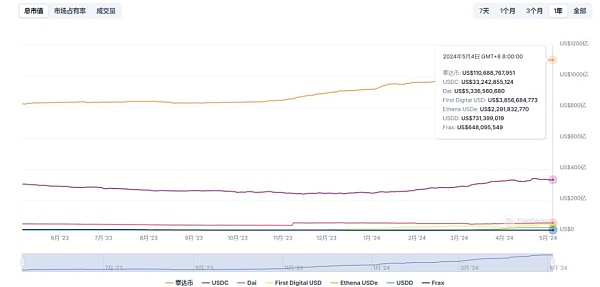

根據 coingecko 的最新數據,截至到 5 月 4 日,目前穩定幣賽道中,USDT市佔率 70.5%,其次爲 USDC21.3%、DAI 3.39%、FDUSD 2.5%、FRAX0.41%。

圖表 4:穩定幣賽道市佔率情況Source:coingecko

此外從市值來看,目前全部穩定幣市值爲 1600 億美元+,其中 USDT 遙遙領先,且增長穩定,目前市值超 1100 億美元,USDC 市值平穩上升,爲 330 億美元+,但較 USDT 仍有差距,其它穩定幣則基本保持穩定。

圖表 5:主流穩定幣的市值Source:Coingecko

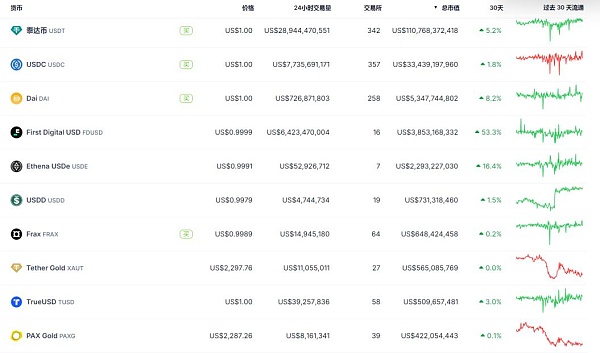

3、從市值前十看:法幣抵押穩定幣佔據絕對龍頭,涵蓋各類型穩定幣

從目前前十的主流穩定幣看,中心化的美元抵押穩定幣主要由USDT\USDC\FDUSD 等廣義抵押率基本大於 100%;DAI 作爲去中心化的加密資產抵押穩定幣;USDe 爲合成美元,抵押物爲加密資產;FRAX 爲算法穩定幣、PAXG 爲黃金抵押的穩定幣。

圖表 6:主流穩定幣的市值Source:Coingecko

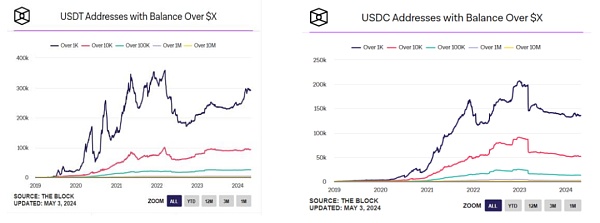

4、從持幣地址看:USDT 整體平穩,USDC 近期有所乏力

從二者持幣地址變化可以明顯看到,二者持幣地址的暴跌均是因爲與美元脫錨,2023 年 3 月 11 日 USDC 受到 SVB 暴雷事件影響,一度與美元脫錨,一度跌至 0.88 左右,導致持幣地址快速下降,雖然後續收復失地,但持幣地址再次被 USDT 拉开。

圖表 7:USDT vs USDC 持幣地址變化Source:The Block

從上圖可以看到,USDC 在脫錨事件發生後,其地址從大於 1000 美元到大於 1000 萬美金地址均全面減少。較峰值下降約 30%,與之對應的則是 USDT穩步上升。

三、主流穩定幣的運作原理,優劣勢是什么?

接上分析,目前主流的穩定幣主要按照抵押資產類型及發行的中心化程度進行區分,通常說來,以法幣抵押的多爲中心化發行,目前也佔據市場主流;以加密資產抵押或算法型穩定幣多爲去中心化發行,每一賽道均有其龍頭。每一個穩定幣的設計框架都有其優劣勢。

1、法幣抵押穩定幣(USDT\USDC)

1)USDT 的主要運作原理

基本介紹:

2014 年 iFinex 旗下的 Tether 公司創設了穩定幣 USDT,同時該公司旗下還擁有加密貨幣交易所 Bitfinex,注冊地均在英屬維京群島,總部位於香港,Tether 總部位於新加坡。目前的 CEO 爲 Paolo Ardoino(公司原 CTO),意大利人,早期主要是爲對衝基金开發交易系統,2014 年加入 Bitfinex 任高管,2017 年加入 Tether,目前擁有 Tether20%的股份。

發行及流通:

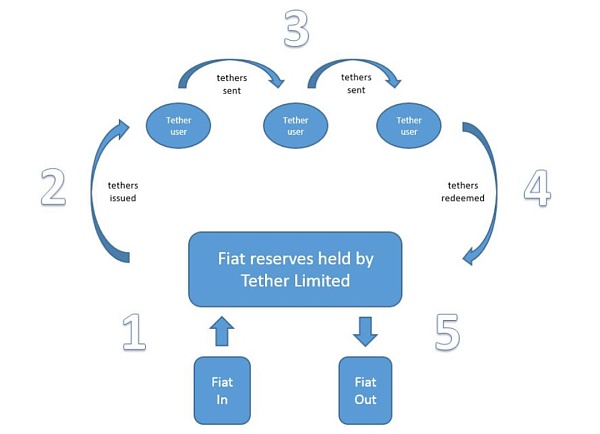

主要分五步,第一步用戶將美元存入 Tether 的銀行账戶;第二步則是Tether 爲用戶創建其對應的 Tether 账戶,並在其账戶中鑄造對應價值的USDT;第三步則是戶之間的交易流通;第四步爲贖回階段,若用戶贖回美元,需將 USDT 交給 Tether 公司,第五步則是 Tether 銷毀對應價值的 USDT,同時美元返還給用戶的銀行账戶。

圖表 8:USDT 發行、交易、流通、回收全流程Source:Tether 公司白皮書

技術實現:

Tether 發行 USDT 要實現上述流程需要區塊鏈技術的嵌入,整體的技術架構上並不復雜,主要分爲三層。

第一層是區塊鏈主網,早期主要是比特幣區塊鏈,目前已擴展至 200+公鏈,USDT 的交易账簿通過 Omni 層協議嵌入區塊鏈中。

第二層是 Omni 層協議(Omni Layer Protocol),該協議主要是服務於比特幣區塊鏈,用於鑄造、交易和存儲 USDT。2019 年以後 USDT 鑄造已經陸續轉向了波場和以太坊,主要運用的是 TRC-20 及 ERC-20 協議。

第三層是 Tether 公司,主要是負責發行以及抵押資產的管理、審計等

圖表 9:USDT 技術實現架構(以比特幣網絡爲例)Source:Tether 公司白皮書

在上述發行和技術實現上,最爲根本的則是 Tether 運行的儲備證明機制(Proof of Reserves),具體就是只要鑄造一個 USDT,對應的 Tether 公司必須增加 1 美元的儲備,換言之,其發行鑄造 USDT,對應抵押物要同等增加 1 美元,確保 100%等值抵押。

資產(抵押物)儲備情況:

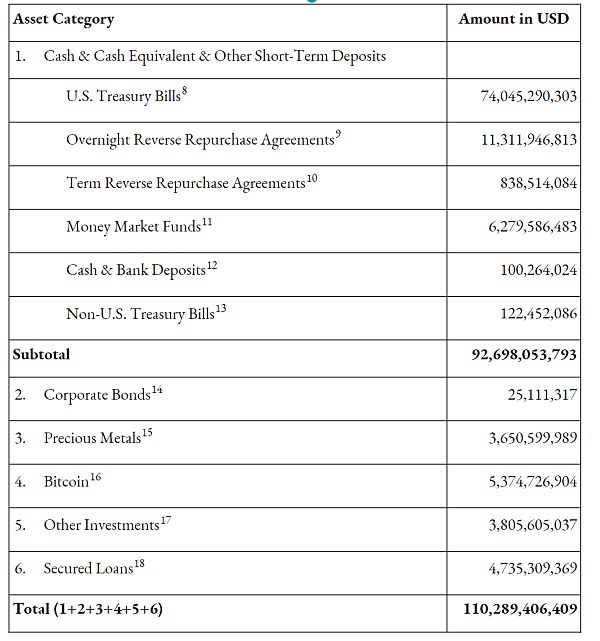

目前總的資產儲備 1100 億美元+,這與其目前的市值維持一致。從資產的儲備類別看;現金及現金等價物佔比 83%,其它佔比 17%。

細分來看,現金及現金等價物中,短期美國國債佔比最高約 80%,其次爲隔夜逆回購協議接近 12%,剩余則爲貨幣市場基金、現金及銀行存款、定期回購協議、非美國國債構成。在其它資產類別中,主要爲比特幣、高等級公司債券、貴金屬、抵押貸款構成,其中比特幣和抵押貸款佔比較大。

圖表 10:Tether 資產儲備構成(數據截至 2024 年一季度)Source:Tether 官網

此外,通過過去三年的審計報告可以看出,Tether 公司在資產儲備上,緊跟外部宏觀環境,美國短期國債、貨幣市場基金等佔比持續擴大、同時調降了公司債券,現金及銀行存款。此外,由於其資產的期限不同,這是最容易導致做空 USDT 發生的情形,審計報告揭露的數據看,目前其持有的國債和定期回購協議均屬於超短期,小於 90 天,唯一較長的則是公司債券和非美國國債,期限爲 150 天和 250 天以內。

這些儲備資產的配置間接的提高了其資產運營的收益,同時也進一步降低了其風險系數,資產安全性進一步提高,特別是期限縮短,有利地防止了因爲期限錯配導致的做空。

盈利模式:

成本端:極少數的技術和運維人員,邊際成本極低

收入端:注冊 KYC 後的服務費(150 美元/人),出入金手續費(約0.1%),利息收入(如短期國債 4-5%的收益,但其成本爲 0,其他還有貸款利息收入)、托管費(部分機構托管在 Tether 的費用。2024 年一季度,Tether 宣布其一季度淨利潤爲 45 億美元,創歷史新高,但其員工人數僅爲 100 人左右,與之同等利潤的高盛、摩根,人員數量都爲 5萬人以上。賺錢效率非常罕見。

2)USDC 的主要運作原理

與 USDT 類似,USDC 的主要發行、流通及技術實現都是類似的,爲1USDC 掛鉤 1 美元,由 Coinbase 和 Circle 於 2018 年創建的穩定幣,時間上晚於 USDT,但在具體的運作細節上,整體上有一定的區別:

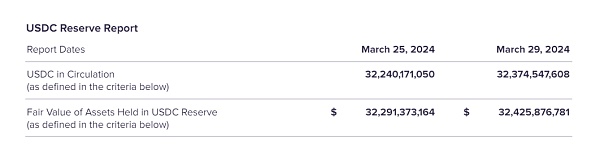

資產儲備透明度更高:相比較 USDT 按季度披露資產儲備情況,USDC 每月會披露其資產情況。每年均會由第三方審計機構對資產儲備進行審計,早期主要是 Grant Thornton,2023 年更改爲德勤公司。截至 2024 年 3 月披露信息,流通中 USDC 爲 322 億美元,circle 等值資產約爲 322 億美元。基本持平。

圖表 11:USDT 發行、交易、流通、回收全流程

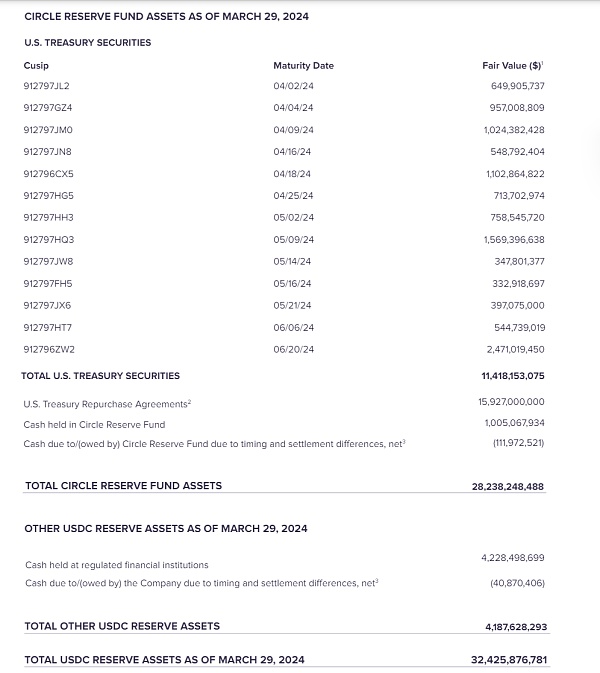

資產儲備多爲短期國債和現金,期限更短,較 USDT 流動性更高:相較於USDT 僅披露國債整體期限,USDC 會公布其主要國債資產的到期日,根據 3月份披露數據,期限均在 3 個月以內,最晚的爲 6 月份到期的短債,整體規模114 億美元;此外主要是回購協議、現金儲備,加總起來有 282 億美元,此外尚有 42 億美元現金,整體均放在由 BlackRock 在 SEC 注冊的 CRF(Circle reserve Fund)中,整體上其差不多 95%左右的資產都在 SEC 的監管下,此外由於其資產的現金比例更高,贖回層面的流動性也高於 USDT。

圖表 12:USDC 儲備資產(截至 2024 年 3 月)Source:Circle 官網

USDC 的創立是在美國監管框架下展开,合法性地位更高:Circle 注冊是美國財政部下屬金融犯罪執行網絡的貨幣服務業務機構,同時也按照各州對貨幣傳輸業務法律展开,整體被監管視爲一種預付款方式。相較於 USDT,USDC的儲備資產是獨立的,假設 Circle 破產,根據紐約銀行法和聯邦破產法,這些儲備資產將受到保護。

USDC 並不直接與個人進行兌換。USDT 對於 10 萬美元以上,只要付注冊費即可直接與 Tether 進行兌換,但 Circle 是按照客戶等級運行。只有其合作夥伴或者 A 類用戶(交易所、金融機構)等有資格與 Circle 進行兌換。個人普通用戶(B 類)需通過第三方渠道展开(如 coinbase)。此外在利潤來源上,USDC 與 USDT 基本雷同,但由於 USDC 資產主要是短期國債和現金,風險敞口比 USDT 更低,因此收益率也相對較低。

3)FDUSD 主要運作原理

在紐約州金融服務部命令加密貨幣公司 Paxos 停止發行新的 BUSD 後,全球第一大交易所幣安也與 2023 年 12 月 15 日停止支持 BUSD 產品,同時公布並將 BUSD 余額自動兌換成 FDUSD,此後 FDUSD 市值一路上漲,在法幣抵押的穩定幣市場中,佔據第三的位置。

基本介紹:

FDUSD 是 FD121(First Digital Labs)在 23 年 6 月推出的錨定美元的穩定幣,母公司 First Digital Trust 是一家在香港的合格托管和信托公司,主要從事數字資產的相關業務,於 2017 年由 Legacy Trust 建立,並在 2019 年正式獨立出來成爲一家完全獨立的公共信托公司,而 Legacy Trust 是一家於 1992 年成立的老牌公共信托公司。

運行模式:

FDUSD 基本與 USDT\USDC 的運作模式區別不大,,用戶存入美元,發行方鑄造出相應數量的 FDUSD。同樣,如果取出美元,相應數量的 FDUSD 會進行銷毀。FDUSD 的審計機構爲 Prescient Assurance(位於紐約的會計事務所,CREST 認證的全球前 20 的安全測試和審計組織),合約審計爲派盾。

資產披露及儲備情況:

與 USDC 類似,FDUSD 同樣是按月披露其資產,其儲備資產主要是由香港的一家公共信托公司進行管理,其並未透露儲備資產所在金融機構的具體名稱,但是明確這些金融機構均是標准普爾評級下 A-2 信用等級。截止到 2024 年 3 月,發行及流通的 FDUSD 爲 25 億美元,對應儲備資產也爲 25 億美元。儲備資產分類來看,短期國債 18.6 億美元,最晚到期日爲 5月 21 日,固定存款 2.65 億美元,昨晚期限爲 1 個月定期,其它現金資產 1.7 億美元。整體上均爲超短期資產,流動性和即時償付效應非常高。

4)法幣抵押穩定幣賽道小結

如果復盤 USDT 及 USDC、FDUSD 前三的法幣抵押穩定幣,可以明細看到

三條不同的成功路徑。簡要總結如下:

USDT:1)最大的優勢是先發優勢,但崛起主要得益於交易所加持及行情爆發。在加密貨幣的蠻荒時代开始,從早期的比特幣區塊鏈到後期的以太坊生態,USDT 當之無愧的先行者,同時也猜准了行情大爆發,如果回顧其持幣地址和市值來看,雖然 2014 年成立,但其真正進入崛起是 2017 年,當年除了行情牛市外,USDT 开始了超級增發,被市場詬病操縱比特幣價格,但是事後看來,這屬於因果倒置,容易被忽略的則是當年一個是中國關閉了虛擬貨幣,另外更爲重要的是則是 USDT 當年同步上线了前三大交易所。2)飽受風險事件攻擊,但應對及時得當,快速挽回市場信心。Tether 關聯公司 Bitfinex 交易所,一度被外界認爲是一家企業,2014-2016 年先後遭到黑客攻擊、美國政府罰款,包括 Tether 被富國銀行、台灣銀行切斷國際電匯等事件,甚至一度與美元脫鉤,Tether 的主要應對手段就是快速公布其資產儲備情況,包括其超額儲備和未分配的利潤情況,通過財務狀況的健康程度,來挽回市場信心,無論是否其資料造假,但從事實上確實非常有力的回應了市場擔憂。通過先發優勢和數次市場公關,USDT 對消費者形成了極強的消費習慣,目前仍然是出入金最優選的穩定幣,包括也是覆蓋最全交易所的交易對。

USDC:1)崛起於 USDT 危機之時,透明、受監管、更具流動性的資產儲備贏得客戶青睞。如果回顧 USDC 的崛起,其持幣地址的大增通常對應 USDT持幣的下滑,通常均爲 USDT 發生風險事件之時,特別是由於其早期是合規交易所 coinbase 的唯一穩定幣交易對,這種受監管加持給早期 USDC 市場擴張帶來極大的好處,也是其衝擊 USDT 第一寶座的主要競爭力。2)由於合規性,Defi 協議更加青睞 USDC,流動性挖礦使得 USDC 迅速起量,鏈上更佔優。2020 年 Maker 引入受監管的穩定幣 USDC 之後,USDC 就成爲了各大 Defi 協議的首選,目前 MakerDAO、Compound 和 Aave 三大 Defi 協議是 USDC 的主要支持者,這背後除了受到監管的利好之外,更重要的是作爲 Defi 協議的抵押品,USDC 相較於 USDT 具有更低的波動。USDC 的勝利可以總結爲合規的勝利。但是值得注意的是,由於 USDC 作爲合規抵押品,2023 年 8 月,Circle 按照美財政部的指示凍結 Tornado Cash(洗錢指控)的 USDC,這也爲去中心化的 Defi 協議是否要過度依賴中心化穩定幣埋下了分歧的因子。

FDUSD:1)頂級交易所的加持及隱含的監管合規成爲 FDUSD 崛起的主因之一。加密貨幣 TOP1 交易所幣安決定在 2023 年放棄 BUSD,並在當年 7 月轉爲扶持 FDUSD 作爲其 Launchpad 和 Launchpool 流動性挖礦的唯一指定穩定幣,得益於幣安挖礦及打新的巨大收益,FDUSD 整體市值快速增長,迅速成長爲市場排名前三的法幣抵押穩定幣。FDUSD 的崛起,幣安的支持可以說最直接的因素,更爲關鍵的是市場並不缺合法監管的穩定幣(USDC),幣安的選擇更多的考量了香港監管環境及美國對幣安的態度,由此作爲誕生於香港的FDUSD 就成爲了最佳選擇。2)場景化、財富效應決定了其增長速率和上限。FDUSD 假設被交易所採用,如果沒有合適的應用場景,也很難實現崛起。上线幣安後,FDUSD 成爲 Launchpool 和 Launchpad 的唯二挖礦加密貨幣(另一個是 BNB),上线以來,通過 FDUSD 挖礦均值挖礦收益年華接近 70%,這對於短期挖礦的用戶而言,是確定較高的收益,僅此一項,就快速拉升了 FDUSD的使用率。

總的來看,僅以法幣抵押的穩定幣而言,其成功離不开幾個重要因素:

是否在監管框架下展开,有利早期獲得用戶信任。比如 USDC、FDUSD等皆是如此。

是儲備證明的審計、安全和透明度上的優勢。(如 TUSD 在 2023 年开啓實時審計功能,包括使用 chainlink 確保鑄幣安全等,使這個老的穩定幣再次煥發光彩;再如 USDC 的崛起也由該項因素)。

是交易所的支持和廣泛合作決定了發展下限。從 USDT 到 USDC 及FDUSD 的崛起之路上都離不开交易所的支持,只有這些交易所的龐大流動性支持,穩定幣才能實現平穩起步。

應用場景和財富效應決定發展速度和上限。比較典型的如前文所述的FDUSD,USDC、還有 PayPal 推出的 PYUSD(寄生於 Paypal 錢包),其迅猛發展的關鍵在於某一細分場景下形成了較強的財富效應或者較爲便利的服務,進而提升了用戶的採用率。

2、加密資產抵押穩定幣(DAI/USDe)

由於加密資產的巨大波動性,其信用基礎比以美元無風險資產(國債、美元存款)等相比更弱,因此一般均是超額抵押,但是通過衍生品對衝模式的合成美元也能夠實現接近 100%的抵押率;但由於使用的加密資產,通常其又具備去中心化的特點。

1)DAI 的主要運作原理

基本介紹:

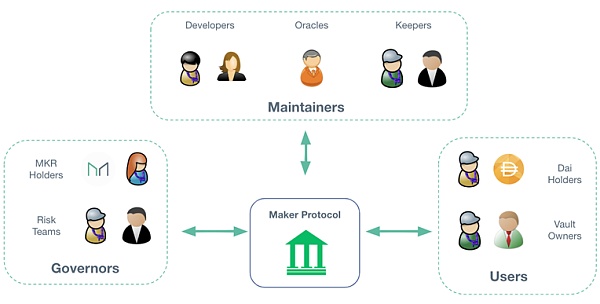

DAI 是目前去中心化穩定幣龍頭 Maker DAO 於 2017 年正式發行和管理。MakerDAO 是去中心化金融(DeFi)項目,總部位於美國舊金山,創始人爲 RuneChristensen。項目投資人包括了 A16z、Paradigm、Polychain Capital 等加密行業知名投資機構,早期主要由 Maker 基金會運營,目前由其社區通過去中心化自治組織(DAO)管理(持有 MRK 代幣)穩定幣。

主要運作機制:

DAI 整體上也是 1:1 錨定美元。Maker 協議 2017 年推出但抵押的 DAI,主要是允許用戶通過質押 ETH 來鑄造 DAI;2019 年推出了多抵押品的 DAI,接受 ETH 以外抵押品,除了質押品發生變化外,同時引進了 DAI 存款利息,支持穩定幣生息,此外還將抵押品的債券倉更名爲保險庫 Vault,而單一抵押品生成的穩定幣更名爲 SAI。

其創建過程如下。

第一步通過 Oasis Borrow 門戶或 Instadapp、Zerion、MyEtherWallet 等由社區創建的界面來創建金庫(Vault),並鎖入特定類型和數量的抵押物來生成 Dai(Maker 協議目前也支持通過 RWA 資產作爲抵押品,如房地產抵押貸款、應收账款)。

第二步通過加密錢包來發起、確認交易,同時生成 DAI(相當於抵押借出)

第三步若想贖回抵押物,用戶需要償還其對應的 DAI 數量(相當於償還債務),並且支付穩定費(相當於風險補償,或者可以視同爲風險參數,以此調節供需,維持 DAI 與美元的 1:1 掛鉤,牛市行情,穩定費可高達 15%以上)。第四步,Maker 協議會自動銷毀 DAI,並還給用戶抵押資產。

圖表 13:Maker 協議參與方Source:Maker 官網

DAI 的價格穩定機制。相較於法幣抵押的穩定幣,其質押資產具有無風險特徵,且流動性較高,屬於硬性錨定,可以通過儲備資產快速穩定價格區間。對於加密資產抵押的去中心化穩定幣,加密市場本身的波動和交易會導致錨定的價差,因此需要設定一個價格穩定機制穩定。主要是通過利率調整和清算,利率方面主要涉及穩定費率和 DAI 存款利率(DSR)。穩定費率是基於持續掛鉤美元的風險系數,相當於貸款利息;DSR 則相當於獲得 DAI 的基礎收益率或者是存款利率。這個穩定邏輯類同於傳統銀行的借貸,假設貸款收入(穩定費收入)低於 DSR 收入(存入 DAI 利息支出),協議整體就會有壞账,要想彌補壞账,則需要增發 MRK(治理代幣),那么承受方就轉嫁給了 MKR 持有方。這種機制也確保了在穩定費投票時,大家的公正合理。

DAI 的清算機制。如同傳統信貸一樣,如果抵押物的價值大幅下降,資不抵債的時候,會面臨銀行的強制回收。DAI 也設置了同樣的機制,使用的是荷蘭式拍賣(價格階梯遞減,出價即成交),主要拍賣啓動模式依據擔保品價值與債務的比率決定(清算率),不同用戶創建的金庫由不同的清算率。比如抵押物爲 ETH,質押率 75%,市場價 3000U,則用戶最多能拿到 2250U 的 DAI,用戶爲了保險期間只拿了 2000U 的 DAI,此時抵押資產覆蓋率爲 1.5,使用敞口爲 66.7%,一般面臨清算則是,敞口使用率大於質押率,也就是當 ETH 下跌到 2666U 時則面臨清算風險。DAI 的錨定穩定協議。從字面上理解比較費勁,如果用傳統金融術語表達則是貨幣互換協議,簡單運作就是 DAI 與 USDC 等穩定幣資產的互換。換言之,用戶存入 1USDC,對等 1:1 匯率也可以鑄造 1DAI。此外通過穩定幣互換,協議將儲備池的 USDC 等法幣穩定幣轉換爲美元,用於投資短期美債,進一步提高其收益,反哺其 DSR 收益提高,吸引用戶。

DAI 的盈利分析。主要是通過穩定費收入(貸款利息),類比就是 USDT的出入金鑄造的資金費率。清算罰金收入;錨定模塊的穩定幣互換交易費;以及抵質押 RWA 的投資收益。2023 年協議營收 0.96 億美元。

2)USDe 的主要運作原理

基本介紹:

USDe 是由 Ethena Labs 創設的去中心化鏈上穩定幣,其早期理念是幣圈著名 KOL Arthur Hayes 提出,同時該項目也獲得了 BitMEX 創始人 Arthur Hayes及其家族基金的投資,此外也包括了 Deribit,Bybit,OKX,Gemini 等一衆巨頭基金的加持。2024 年 2 月 19 日上线後,供應量火箭式上升,已進入穩定幣供應量行業前五,僅次於 FDUSD。

圖表 14:穩定幣賽道前五供應量(截至 2024 年 5 月)Source:The Block

USDe 的運作原理:中性對衝策略在加密貨幣的應用

Ethena Labs 的 USDe 是一個合成美元協議。在加密貨幣中,所謂合成美元協議,就是通過一系列的加密衍生品組合,來實現發行的穩定幣與美元進行穩定的掛鉤。

在具體的操作上,USDe 使用了德爾塔中性策略,傳統意義上,Delta=期權價格變化/標的資產價格變化,那么 Delta 中性一般在金融主要指的是投資組合的價值並不受到資產小幅價格變動的影響,一般就稱爲 delta 中性(delta 爲0)。

Ethena 的中性策略操作如下。用戶鑄造了 1USDe 的 Ethena 穩定幣,ENA同時會在衍生品交易所存入價值 1 美元的 ETH,同時建立做空 1ETHUSD 的永續合約。如果 ETH 下跌 10 倍,那么該合約就賺取了 9ETH 的盈利,那么 ENA總的倉位就是 10 個 ETH,由於價格也下跌了 10 倍,那么就相當於其持倉的總價值沒有發生變化;價格上漲同理。以此來確保鑄造穩定幣的穩定。如果用戶選擇贖回 USDe,那么 ENA 則會迅速對空頭合約進行平倉。USDe 的抵押物其實就是現貨 ETH 以及對應的空單,牛市條件下,基本是 100%足額抵押,如果算上 ENA 代幣,則廣義抵押率超過 120%。

USDe 快速上漲的奧祕:類旁氏機制,但不止於旁氏,本質是一個期限套利金融產品。

首先對於用戶鑄造 USDe 而言,鑄造完成後可以迅速在 Ethena 中進行質押,獲取質押收益。這相對於其他的如 USDT 等穩定幣,你完全享受不到分紅,用傳統的金融而言,換言之,任何貨幣發行都會收鑄幣稅,現有的 USDT完全不分享,USDe 上來就直接將鑄幣收益拿出來。僅此一項,就足以吸引大機構參與,畢竟 MakerDAO 做到收益率爲 8%的時候,市場都已經直接起飛,更不用說,sUSDe(質押 USDe 憑證)收益一度超過 30%。

其次對於$ENA 而言,是項目方的平台治理幣。項目方在質押 USDe 獲得基礎收益的同時,同時還給予 ENA 代幣獎勵。同時反過來,如果你持有ENA,也可以去參與質押,也會相應的提高質押 USDe 的獎勵。

從根本上說來,USDe 它構建了完全基於 ETH 作爲底層資產的穩定幣架構,其核心錨點在於通過衍生品期貨合約維持抵押物的價值穩定,以此作爲關鍵模型,同時爲了吸引用戶,將構建的投資組合收益回饋給鑄造穩定幣的用戶,使得用戶不僅享受穩定幣幣價的穩固,同時一起享受鑄幣稅的紅利;同時發行平台幣 ENA,不僅質押 USDe 可以獲得 ENA,同時反向的話,也能提高你質押穩定幣的收益。它具有旁氏屬性,但它並不是一個簡單的旁氏,因爲其核心盈利模型是一個期限套利,作爲個人你其實也可以用這種方式,ENA 做得只是把大家的資金集中起來,做更大的收益集合。

USDe 的盈利模式:

USDe 的鑄造本身需要用戶的 stETH,同時配合去做永續合約的空單。這裏面有兩部分收益,一個是 stETH 的質押收益(APY3%-4%),另一個就是喫空單的資金費率。永續合約的資金費率機制比較簡單,爲盡可能拉平合約與現貨價格,當市場的多單大於空單的時候,多頭給空頭資金費;反之,則空頭給多頭錢。在牛市行情,多頭的資金費率一般會給的相對較高(APY25%),否則難以吸引對手盤。這部分是項目最大的盈利。值得注意的是,項目方把 stETH存入的不是一般的 CEX 上,而是放在了 Cobo、 CEFFU 等托管平台,防止被挪用或 CEX 暴雷。

USDe 核心風險:

USDe 作爲加密資產抵押穩定幣,其最基礎的模型是期現套利,抵押物的價值其實就是現貨 ETH 以及對應的空單,牛市條件下,基本是 100%足額抵押,更不用說加上 ENA 本身的的流通市值,這意味着現階段並不會存在暴雷的風險,但是也有一種例外就是 ETH 的 LST 抵押物(stETH)與 ETH 本身脫鉤,這個最近的先例就是 3AC 暴雷時候,stETH 一度脫鉤近 8%。最大的風險是規模上限問題,如果在單一交易所的空倉比例過大,很可能面臨沒有對手盤的問題,進而就會導致資金費率收益的下降。以目前市場的情況來看,安全鑄造上限大概爲 100 億美元。其次是質押收益率的可持續問題,這個不贅述,是一個顯而易見的問題。還有就是 ENA 的托管模式,理論也有作惡風險,甚至是破產風險,會引發一系列的槓杆清算。最後一個,也是最大的風險就是項目方的風險,卷款跑路。

3)加密資產抵押穩定幣賽道小結

相較於法幣抵押的穩定幣,加密資產抵押穩定幣其實並不依賴於場景和中心化交易所。無論是 DAI 還是 USDe,其成功路徑都是高度一致,財富效應和透明化管理。無論是 DAI 還是 USDe 均誕生在牛市,並快速增長。得益於牛市增長,脫胎於 DAI 的借貸協議,給了散戶加槓杆博取更高收益的機會,同時由於相較於法幣抵押的穩定幣,加密資產抵押穩定幣基本會有基礎的存款收益,作爲吸引客戶的錨,可以視爲生息資產,高收益帶來的財富效應是加密質押穩定幣能夠立足及螺旋向上的主要原因。對比 USDT 和 USDC,如果純持有並不能享受生息紅利,同時還有可能因爲美元匯率的變化或者通脹,導致資產貶值。

3、無抵押/算法穩定幣(FRAX)

算法穩定幣的上一個高峰是 UST,一個由 LUNA 創設的算法穩定幣,由於其旁氏機制,導致最後崩盤。截止到目前,尚未有火爆出圈的算法穩定幣出現在市場,FRAX 等項目目前也不溫不火。算法穩定幣有 single-token 到 multi-token 兩種模式,前者是早期算穩的主要模式,如 AMPL、ESD 等。後者則以 FRAX 爲主(混合算法穩定幣)。單一代幣的純算法穩定幣最大的缺陷在於,除非設計成旁氏模型(高收益率),否則在增長上幾乎無法形成很好的場景,而且由於加密市場的極度波動,很難促使用戶對算法本身有信心。在這個基礎上,FRAX 开發了混合算法穩定幣的模型。

FRAX 設計了一個相對復雜的抵押+算法模式的混合穩定幣。抵押物主要是USDC 和 FXS(項目治理代幣)。其核心立足點是基於套利交易。

主要運行邏輯是:

當協議剛上线時,鑄造 1 個 FRAX 需要 1USDC,隨着市場對 FRAX 需求增加,USDC 質押率隨之下降,如下調至 90%,意味着鑄造1FRAX,只需要 0.9USDC,同時燃燒其 0.1 個 FXS 代幣。如果贖回,則同樣,返還得是 0.9USDC 和 0.1 個 FXS。這種模式得穩定,本質上依賴於套利交易。若 FRAX 小於 1 美元,套利交易會买入 FRAX,然後進行贖回 USDC 和 FXS,同步會賣出 FXS 獲利。由於FRAX 在套利交易的需求增加,能夠讓匯率恢復。反之亦然。最新的第二版,項目引入了算法市場控制器(AMO)。主要進步在於FRAX1:1 錨定美元的前提下,將協議的抵押品放入其它 Defi 協議中賺取營收。

主要的盈利模式:穩定幣鑄造和銷毀的費用,AMO 機制下在各 Defi 協議中的收益;FRAX 借貸。此外還可以用質押的 ETH 等資產坐質押節點,獲取收益。目前總市值超 6 億美元。核心瓶頸:無論是相較於 USDC/USDT 及 DAI 等穩定幣即便 FRAX 通過半質押方式提高了安全性,但是由於場景限制(生態內的套利),其上限目前有限。這也是算穩最主要的瓶頸,如何擴展其在加密貨幣生態的應用場景。

四、賽道前瞻及香港穩定幣思考

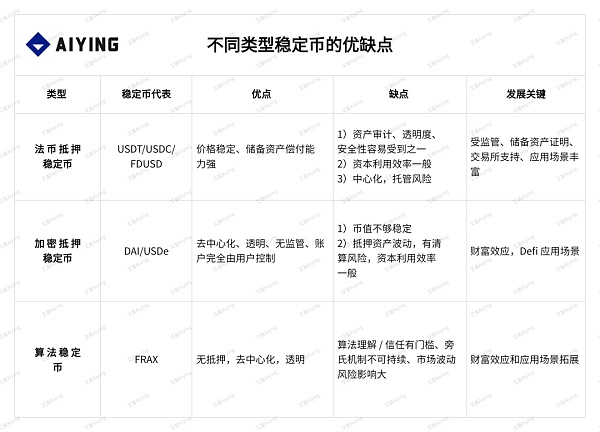

1、不同類型穩定幣的優缺點

無論是法幣抵押、加密貨幣抵押或者無抵押的算穩,圍繞穩定幣的去中心化程度、資金效率、價格穩定方面都有其自身的優缺點和其發展的關鍵。

2、穩定幣賽道小結

通過對穩定幣賽道的盤點,可以看到,無論是法幣抵押、加密抵押、亦或算法穩定幣。其共同的特點在於應用場景的支撐。要么是具有足夠便利和信用背書,要么場景內採用其穩定幣能爲用戶賺取收益。USDC 的崛起證明了受監管背書的重要性、FDUSD 崛起證明了交易所引流帶來場景的重要性,而 USDe的快速爆發再次實踐了,加密貨幣的項目,唯一最具有原動力的永遠是財富效應。

基於以上總結分析,一個穩定幣項目,如果想要尋找市場的認可。在現有的市場格局下,其路徑是相對明確的。

1)如果是法幣抵押穩定幣。成功的兩大必備條件,一個是合規監管的信任基礎;另一個則是交易所/支付機構引流帶來的場景加持。二者缺一不可。

2)加密抵押及算穩。成功的必備條件,一個是基礎收益率/高收益率,解決用戶加密資產周轉效率訴求;另一個則是持續拓展的 Defi/支付應用場景。如果具備上述兩點,一個穩定幣項目才初步具備了成功的可能性。除此外,項目方永遠需要在資本效率、價值穩定、去中心化三個層面尋求取舍與平衡。

3、香港穩定幣思考

對於香港而言,拋开掛鉤美元。剩余剩掛鉤港幣及離岸人民幣。這裏面除了監管的剛性問題,純粹從穩定幣的鑄造角度,現實層面幾乎沒有難度,但比較困難的則是鑄造之後的應用場景問題(或者說是流通難題),如果無法用於大規模的現實物理世界的支付或者跨國匯兌。僅以加密世界本身而言,即便有大的交易所與之合作,也有較大的阻礙,畢竟美元的信用和流通更強。從監管視角上,香港穩定幣監管框架或早或晚都會推出,尤其是在 2023年香港虛擬資產拍照生效以後,穩定幣監管趨勢相對明確。如果是以港幣作爲掛鉤的法幣,可以在如下方面拓展應用:

1)將加密資產的生息效應,引入法幣質押。即將港幣質押的資產,通過質押資產的收益,分紅給用戶,獲取用戶的早期信任。

2)港元穩定幣支付。將其擴展成支付工具,而非單純的交易媒介,包括港元結算的跨境貿易。此外,由於港幣與美元是聯系匯率,因此如果不是作爲一種具有收益的金融產品/支付工具,其存在必要性和吸引力就幾乎很少。香港除了港幣以外,還有超 10 萬億的離岸人民幣及人民幣資產(包括離岸人民幣債券),其中離岸存款近 1.5 萬億,主要集中在香港、新加坡等地。實際上離岸人民幣穩定幣並不新鮮,如波場推出的 TCHN、Tether 推出的CNHT,CNHC Group 發行的 CNHC(項目方 2023 年內地被抓,但不是因爲穩定幣項目)等。分析其尚未成長的主要原因,一方面是因爲香港監管框架的不確定,另一方面是並未找到合適契入點,對於離岸人民幣而言,核心的關鍵如下幾點:

1)離岸人民幣不受境內外匯管制,但持有資產的身份問題仍然是障礙。

從中國人民央行出發,最在意的是人民幣的法定地位。如果僅僅是穩定幣掛鉤

離岸人民幣,一方面有利於人民幣國際化,更重要的則是有利於激活龐大的離

岸人民幣資產。目前最大的瓶頸在於離岸人民幣的持有者多爲中國大陸身份,

這在實際操作上仍有不小的難題和障礙。

2)有中銀香港等銀行的機構背書。中銀香港是離岸人民幣的清算行。如果

發行離岸穩定幣,後續清算和托管如果和中銀香港綁定,則其核心信任基礎則

可以得到解決。

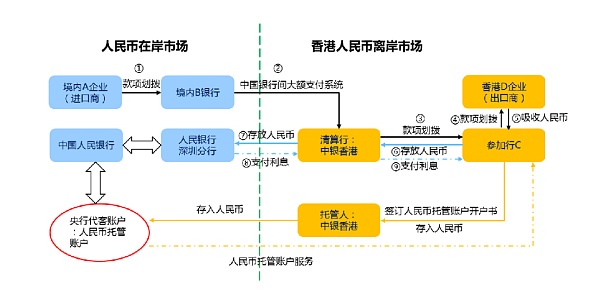

圖表 15:跨境貿易項下在岸和離岸人民幣流動

3)拓展跨境貿易項下的支付、採購場景,將是離岸人民幣最核心的場景應用。

目前的離岸人民幣 CNH 主要是來自於跨境貿易、採購、支付,進而在香港/新加坡形成留存,尤其是一帶一路國家。因爲從全球離岸美元的角度,大多數國家十分缺少美元,加之許多國家本幣的不穩定,與中國的貿易就會以人民幣形式沉澱。通過離岸人民幣穩定幣/USDC 交易對,將大幅度提高一帶一路國家人民幣兌換美元的通道,此外就是貿易項下的支付,可以與跨境支付機構合作,挖掘電商、遊戲、商品交易的支付場景。

4)可以嘗試構建離岸人民幣的獨特收入模式。除了傳統的鑄造、贖回手續費外,更爲關鍵的是如何回饋用戶的收益期望。也可以嘗試將人民幣抵押與美元資產抵押混合,實現匯率中性,實現更高穩定性同時,獲取雙向的資產短期理財收益,進而作爲穩定幣的基礎收益。此外,也可以考慮將境內高等級信用主體實物資產(RWA)境外進行證券化鏈上發行,以此作爲穩定幣收益的另一個錨定方向(參照 DAI),包括離岸人民幣的外匯衍生品市場。此外,每年高達 3000 億元的離岸債券,也可以實現代幣化發行。

綜合來看,目前無論是港元穩定幣還是離岸人民幣,最大的難點並不是發行上,而是在應用場景的設計上,從未來的趨勢發展上,離岸人民幣較之港幣具有更爲廣泛的應用空間和場景。如果強錨定人民幣,並且在香港框架下監管,並不會直接與人民幣法幣地位有衝突,但是在有利的層面,即可以擴大離岸人民幣的支付便利性(無需銀行开戶、隨時隨地支付),同時豐富了境內人民幣資產全球化發行、極大拓展境內人民幣資產的全球流動。這在當下外匯管制趨嚴+經濟下行的周期中,具備一定的政策空間和接受度。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。