來源:葉开問

香港Web3.0問題所在:SFC和傳統金融的人,不了解Web3還有點害怕或鄙視;Web3的人,對傳統金融和機構市場,還不太感冒,覺得Web3應該是去中心化的圍繞散戶(韭菜)的創新,瞧不上保守的機構投資者;但目前而言,老的渠道、PI和老錢都是傳統金融老炮那裏比較熟的,如果能夠相向而行,加強宣導和融合,香港的Web3.0會更進一步。

圍繞虛擬資產交易所,除了牌照數量和規則的問題之外,還有一個是持牌交易所一家獨大,啥都包圓。作爲Web2.5的香港RWA,RWA交易所不能既做裁判員又做運動員,因爲企業融資和金融資產交易的生態,需要一個專業化市場,而其中的專業度、風控和均衡,則需要專業機構和第三方服務,而不僅僅只是依賴於一個虛擬資產交易所。

這就意味着中環的投行人才完全有一個新的去處,現實世界資產代幣化及其帶來的生態市場。而且這個去處,可能是未來歐美都爭搶的人才,因爲在STO/RWA方面的合規和交易所等相關基礎設施,香港是走在全球前列的,而且香港本來就不缺傳統的歐美金融人才。

雖然是Web2.5,但是不破不立,只依賴傳統金融機構不可能有改良或逐步的Web3.0革命,RWA的早期看起來與傳統金融產品很像,但是其圍繞區塊鏈和代幣化的uplift是創新的,而下一階段的RWA產品會更多呈現出原生代幣和加密金融樂高的創新。因此,這就需要一批有志之士,來嘗試和創新RWA的加密投行,在RWA早期階段就开始相關資產和賽道的投研,代幣化交易,加密基金的量化與做市商等等,成爲推動RWA發展的中流砥柱。

RWA加密投行

對比傳統金融市場的券商和投行,RWA作爲現實世界資產的代幣化,其成熟發展的標志就是出現專業的、獨立的RWA加密投行。這些RWA加密投行將會有強大的RWA賽道(包括現實世界資產/產業)品牌運營管理能力,通過加密產業資本(Crypto RWA Fund)以投行模式實現RWA資產的募投管退,募集專門投資RWA的Crypto Fund,投資孵化RWA相關賽道企業(RWA資產),發行RWA產品,持續經營權益分配和品牌打造以實現RWA溢價,繼續並購現實世界資產進行RWA的擴募或者發行新的RWA產品,變現退出、滾動持續投資。在RWA資產的募投管退,還可以基於品牌IP或資產治理、股權釋放等角度設計自有的Token模式(原生代幣)。

傳統金融機構裏面,主要有三類投行的角色:一是券商,比如香港券商,這次有申請1號牌uplift的券商,是可以參與到RWA產品發行和經紀承銷環節的;二是高盛、摩根等投行,RWA除了簡單型的債之外,還可以是類股權上市的數字IPO,因爲IPO投行業務也是可以參考的;三是產業資本,對某一個產業全面深入參與的,比如商業不動產的凱德、物流倉儲的普洛斯。

對於RWA借鑑意義最大、最典型的是傳統產業投行中的凱德和普洛斯。凱德在商業地產、普洛斯在物流倉儲方面,都有強大的品牌運營管理能力,通過產業資本投行模式實現募投管退,分階段布局:私募基金+產業管理運營+IPO+REITs,形成一個資本循環。比如凱德,分別有幾十只私募基金(Fund),對應不同階段的資產包並釋放部分股權/份額給險資、養老基金等;有2只新加坡上市公司:凱德集團和凱德投資;有6只新加坡REITs公开上市並交易的。上市公司和REITs都可以增發並購,作爲資產退出通道之一,或者資產單獨上市。即使是資產配置策略調整,也有很靈活的操作手法,比如2021年凱德將國內6個來福士項目打包後釋放了部分股權給平安保險實現300多億現金回籠,然後再大舉並購一线城市數據中心等新型數字經濟資產。

芝商所+四大糧商的模式

對RWA有特殊借鑑意義的還有“芝商所+四大糧商”產業投行的合作模式。

比如核心大宗農產品大豆產業,國際糧商產業資本以“A、B、C、D”四大跨國糧商爲代表,充分利用芝商所期貨交易的定價權,以及華爾街金融衍生品和資本市場,憑借雄厚的資本市場支撐和各國銀行的充裕融資,對大豆產業進行操控價格打壓,趁低資本收購,壟斷產業後提價,推廣採購轉基因大豆,徹底控制中國大豆產業。

中國本來是大豆的發源地,一直是全球大豆生產量最高的國家,而現在中國已經成爲大豆最大的進口國,短短幾十年,全球大豆總產量的60%出口到中國市場,國內豆農卻在不斷減少種植,整個大豆產業鏈已經被國際糧商資本控制。

國際糧商產業資本是如何與交易所相配合實現產業控制的呢?

20世紀90年代中期,中國大豆基本不需要進口;2001年,中國开放大豆市場,外資不斷湧入。此時,通過芝商所,ABCD四大糧商控制着全球73%的糧食交易,同時他們基於遍布全球的生產供需市場信息,操縱作爲國際大豆貿易定價基准的美國芝加哥期貨交易所(CBOT)大豆期貨價格。

2002年、2003年、2004年,跨國糧商與華爾街的投機商連續三次在國際期貨市場作局向中國大豆壓榨企業“逼倉”;2003年,大豆價格暴漲,中國大豆加工企業高位採購儲備;2004年,大豆價格暴跌,在遭遇國際投資基金的瘋狂打壓後,中國大豆壓榨企業幾乎全軍覆沒,四大糧商資本通過參股、控股、收購等低成本擴張方式大舉進入,成功地控制了中國大豆85%的實際加工能力。

國際糧商資本在控制加工環節後开始鎖定大豆來源,從他們控制的產地進口大豆;外資榨油企業开始只收購轉基因大豆,而90%的轉基因大豆種子和農藥來自於孟山都;國際糧商資本在種植產地(拉美地區),用合約式種植+提供貸款+種子肥料農化,間接控制種植環節。

四大糧商开始操控食用油定價權,已經控制了中國75%以上的油脂市場原料與加工及食用油供應,中國97家大型油脂企業中,跨國糧商參股控股了64家,它們憑借國際資本,已基本完成對上中下遊的絕對控制權。

2011年及以後,中國進口大豆佔比高達80%以上,進口量逐漸達到全球總進口量的1/3。至此,控制全球90%的大豆貿易的四大糧商控制了中國60%以上的實際壓榨能力後,也壟斷了中國80%的進口大豆貨源。

這些國際糧商產業資本從南美購入廉價大豆、從美國購入享受巨額農業補貼的大豆,再高價轉賣給在中國的壓榨企業,賺取壟斷的貿易利潤。“南美人種大豆、中國人买大豆、美國人賣大豆並決定價格”就是大豆產業的真實寫照。

從大豆產業案例,促使我們來認識產業投行模式的威力。四大糧商基於大宗商品糧食美元(國際貿易美元結算),進行全球的全產業鏈布局,控制着全世界80%的糧食交易量和市場信息數據,同時又在全球農產品現貨和期貨交易等金融領域雙管齊下、期現套利,與控制定價權的資本市場聯合參與金融交易,最終實現“交易—期貨—金融—資本—全產業鏈”的战略持續升級。

RWA數字投行的業務

從名字角度來看,叫加密投行還是數字投行順口一些?

總體來看,RWA生態的發展核心在於:對於資產方、對於資金方、對於機構客戶,RWA要能夠結合代幣化、虛擬資產交易所和智能合約等爲他們提供增量收益,也就是傳統融資中沒有或實現不了的東西,這樣才能不斷成長和促進RWA生態的擴大和成熟,而這個恰好是RWA數字投行的存在價值。

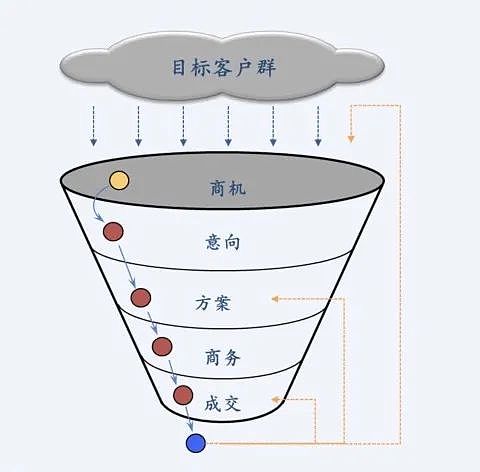

圍繞企業融資服務生態的2B市場,是一個大漏鬥。RWA數字投行的定位很關鍵,不能只是緊盯發行上幣的那個部分,那部分反而是交易所所核心關注的,從整個加密企業融資的市場大漏鬥,早期的目標客戶群的宣導教育以及相關會議、投融資課程等等,再到專業的投研報告和賽道深度分析,然後是對意向企業的具體資產代幣化方案討論交流,再到對RWA資產和產品感興趣的渠道和資金來源的路演和溝通,進一步到具體的代幣化輔導和投顧的業務展开,最後除了上幣上所之外,還有二級市場的量化和做市等等。

RWA數字投行,一定是跨界模式,人才和業務模式都是跨界,需要有傳統金融和加密資產、Web3.0的融會貫通的經驗,不跨界你就很難站在2.5的角度去協調和磨合2.0甚至1.0與3.0之間的協同。

RWA數字投行,還要有傳統券商或投行的渠道,對傳統的機構市場比較熟悉,這樣可以快速的在傳統渠道和機構市場的基礎上,先以新的產品宣導試投开始,再不斷推動其uplift成爲RWA資產代幣化賽道的先鋒。

RWA數字投行的輔導、孵化和投顧等職能,是當前比較欠缺和亟需的,不能只依靠持牌交易所,持牌券商可能也會受限於傳統束縛,沒有真正創新的數字投行,RWA就會一直妥協和萎靡中。

當然,Web3.0會有很多新的玩法,RWA也一樣,比如對於現金流的代幣化設計,對於流動性的設計,對於以RWA資產爲基礎的原生代幣和加密金融樂高的設計,都是很好的方向,也是未來的RWA數字投行的核心法寶。

目前,是需要去培養或者打造一個或一批有影響力、有共識的RWA數字投行作爲旗幟的。

就像傳統股市投資,一般都是看中金的投研報告,它是由近千人的投研中心和相關research人員的。如果RWA產品豐富起來後,那么,RWA加密“股市”也需要一個數字“中金”。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。