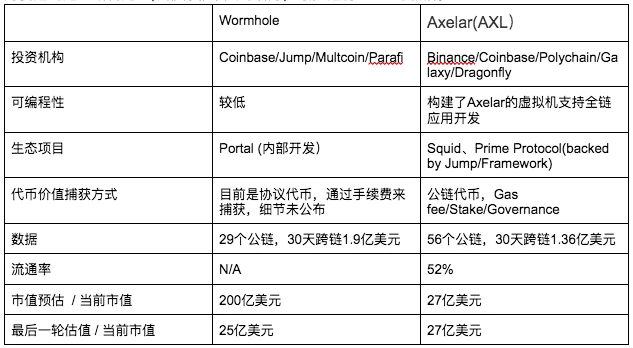

先看一個簡單的表格,作爲跨鏈互操作性賽道的兩大龍頭,Axelar在可編程性、生態項目、代幣價值捕獲方式等方面的競爭優勢要高於Wormhole。由於跨鏈互操作性賽道還未形成共識,市場對Wormhole的开盤市值在200億-1000億美元不等。從這個角度看,一旦Wormhole發幣,Axelar作爲賽道的龍一或者龍二,都有非常大的潛力,最少還有5-10x的漲幅。

牛市FDV不重要,重要的是共識與熱度。市場炒新不炒舊,AI新賽道就直接誕生TAO/WLD兩個千億美元市值項目;隨着賽道的輪換,Wormhole/layzero接連發幣,北美大vc聯合做局,跨鏈互操性賽道極有可能產生千億美元市值的項目。

知名的二級基金Progrmd Capital和Theblockcrunch都基於Axelar網絡的交易量、手續費收入、Relayer的發展,從營收角度分析過Axelar的市值預期[1][2]:

保底情況,假設Axeral市場份額爲25%, gas/txns的收入爲0.2AXL,那么Axelar將實現309b的收入,30倍pe的話,Axelar保底市值在93億美元市值(遠低於Wormhole市值)

樂觀估計,同樣按30倍pe, Axelar市場份額爲50%, Axelar的市值將會達到1140億美元(當前價格的100x)

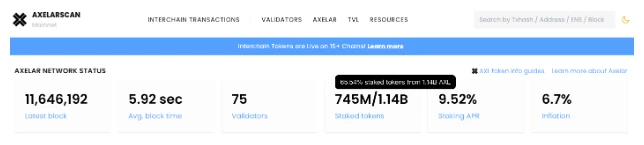

盡管AXL已經2-3倍的漲幅,但在牛市可以持有的久一些,同時更深度的參與Axelar網絡的質押和治理。目前Axelar主網的質押率爲65.54%,apr爲9.52%[5],如果這個價格基礎上繼續翻倍加上gas fee的收入,stake的被動apr都能有非常可觀的收入。Axelar最近的一項提案是採用了Gas燃燒機制,Axelar將持續的銷毀AXL,假設每天有1000萬筆交易,網絡手續費有7.3億AXL,在該情況下AXL將會开始通縮達到 -63.75%[4], 那么此時Axelar將會類似ETH的燃燒模型一樣。

對於开發者而言,近期Axelar公布的虛擬機(AVM) 標志着 Axelar 在跨鏈互操作性賽道上的重要布局 - 打造一個可編程的全鏈Layer 1, 开發人員可以基於 AVM 編寫智能合約,實現最終的鏈抽象層的开發,簡化用戶體驗[3]。在推出AVM之前,Axelar的核心技術壁壘是通用消息傳遞(GMP), Axelar不是一個簡單的跨鏈橋概念, GMP超越了原本資產跨鏈橋的概念,使开發人員能夠構建原生跨鏈應用程序。 在crypto, 資產是基於應用發型的,服務應用本身,將比服務資產會更加根本,這也爲Axelar後續的gas燃燒機制、公鏈治理奠定了技術架構。

總結:

Axelar(AXL)基本面扎實,在跨鏈互操作性賽道上具備技術壁壘,在Wormhole和layzero發幣前夕布局,時機合適。

從賽道上看, 資金還未輪動到這個板塊,同時都是北美大基金在做局,具備千億美元項目的發展空間;同時Axelar也處在cosmos的大賽道中,Axelar是cosmos生態與EVM鏈的流動性門戶,將直接收益於cosmos生態的爆發。

從項目比較來看,Axelar(AXL)在技術、生態應用、代幣價值捕獲方式具備顯著優勢,是目前最符合市場需求的跨鏈協議和开發方案

從布局時機來看,Axelar(AXL)剛上幣安,完成一輪洗盤,同時共識沒完全建立,在Wormhole/layzero發幣前夕,都是非常好的建倉區間

退出策略可以根據大盤或者Wormhole的發幣潮,分批止盈;或者根據Axelar(AXL)的gas燃燒指標作爲交易策略根據之一。

Reference:

[1]

[2]

[3]

[4]

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。