春節期間,國人沉浸在闔家歡樂中,加密市場卻難以平靜。

一方面,得益於現貨ETF所帶來的資金增量,比特幣一反此前陰跌趨勢,持續表現強勢,开始收復此前價差,並於2月14日突破5萬美元,創下了自2021年12月以來新高,後保持在51000美元左右震蕩。

另一方面,備受關注的CoinbaseQ4財報公布,Q4營收高達9.54億美元,兩年來首次實現季度盈利,而按年計算,Coinbase的托管資產流入爲 70 億美元,截至年底托管資產爲 1,010 億美元。據其首席執行官透露,目前Coinbase托管了370 億美元比特幣ETF資產中的90%,但該收益並未在Q4季度計入,因而其托管收入將在2024財年進一步增加。

一邊是比特幣價格持續創下新高,一邊是Coinbase肉眼可見的盆滿鉢滿,而這一切,看似與最符合大衆印象,以“托管”爲主要業務之一的美國傳統銀行業毫無關系。

在此背景下,美國銀行們,終於坐不住了。

01

比特幣大漲,Coinbase財報亮眼

2月正值花團錦簇的中國新年,比特幣似乎也追上了這股祝福之風。春節期間,比特幣迎來大漲,2月9日,比特幣漲至47000美元,2 月 11 日,突破 48,000 美元,2月14日,比特幣突破5萬美元,並一度追高至 52,700美元,後持續在51000美元振蕩,現報51624美元,7天上漲超26%。

比特幣價格走勢,來源:幣安

從市場而言,論及上漲的原因,盡管減半漸行漸近,但主要仍來源於比特幣現貨ETF帶來的資金淨流入。從數據來看,截至2月15日,11只ETF比特幣持倉總量已超過72萬枚,盡管灰度仍處於拋售狀態,流出總量達到15.97枚,但其他ETF均處於流入狀態。根據CoinShares 的研究主管James Butterfill 在 X 平台的發文,截至2月14日,美國現貨比特幣 ETF 的淨流入總額已突破40億美元。而據 BitMEX Research 數據顯示,比特幣現貨 ETF 上周淨流入22.734 億美元,自1月11日以來的總淨流入達 49.269 億美元。

無獨有偶,CoinbaseQ4季度財報也在2月16日盤後公布,從整體來看,該份財報無疑極爲亮眼。受高昂合規成本與監管的影響,Coinbase在上市後業績表現遠不如幣安等大型離岸交易所,尤其是在近兩年,市場的低迷直接導致Coinbase業績與股價的雙重滑落,但在23年的最後季度,Coinbase終於迎來了難得的完美收官。

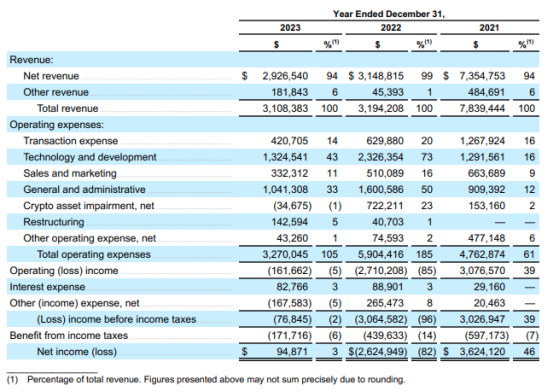

受加密貨幣大盤上漲影響,Coinbase在第四季度轉虧爲盈,實現了淨利潤2.73億美元,全面扭轉了去年同期5.57億美元的虧損局面,而從全年看,其實現了9500萬美元的淨收入和近10億美元的調整後的EBITDA,總收入達到了31億美元。

Coinbase收益情況,來源:Coinbase官網

細究該財報,Coinbase收入主要分爲兩大塊,一是交易收入,二是訂閱和服務收入。從交易收入來看,由於去年相對低迷的加密市場,Coinbase全年的交易收入仍呈現下滑趨勢,2023年整體交易收入爲15億美元,同比下降36%。總交易量爲4,680億美元,同比下降44%;普通用戶交易量爲750億美元,同比下降55%,機構交易量爲3930億美元,同比下降41%。

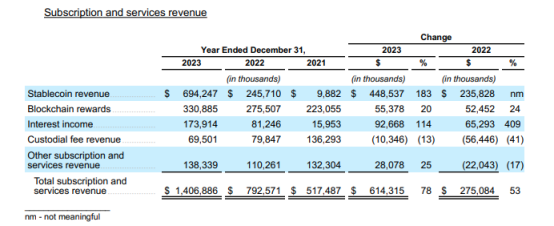

然而,交易收入的下降被訂閱和服務收入的上漲所抵消。全年總訂閱和服務營收爲14.069億美元,尤其在第四季度增長最爲明顯,實現訂閱和服務收入3.75億美元,增長12%,增長的主要推動因素是穩定幣收入、利息收入和區塊鏈獎勵(質押及價格上漲因素)。其中,穩定幣營收爲1.716億美元,高於上年同期的1.457億美元;區塊鏈獎勵爲9510萬美元,高於上年同期的6240萬美元;托管費營收爲1970萬美元,高於上年同期的1140萬美元;利息收入爲4260萬美元,高於上年同期的3650萬美元;其他訂閱和服務營收爲4650萬美元,高於上年同期的2670萬美元。

Coinbase訂閱和服務收入情況,來源:coinbase官網

值得注意的是,在本次財報中,由於ETF在24年1月通過,因而備受關注的比特幣ETF托管收入並未被記入,而作爲11個現貨比特幣ETF中8大機構的托管者,當前其已托管了約90%的ETF資產,這一收入將會在24年Q1 季度被披露,這意味着Coinbase的收益仍有較大的增長空間。事實也確實如此,據CEO披露,該公司預計第一季度訂閱和服務收入將在4.1億至4.8億美元之間。

比特幣持續增長,而對應的直接機構收益也日益突出,這無疑遭來了其他機構的“紅眼”,直接坐不住的,正是此前對加密持懷疑態度的美國銀行業,畢竟從職能來看,有關資金托管的業務是衆多銀行的主要收入源。

從時間线來看,在2020年之前,僅有特定的加密托管商才能提供加密貨幣托管服務,同時需要由國家金融監管機構籤發信托章程,手續復雜繁瑣。在當時,盡管並無實際的法律法規禁止銀行托管加密貨幣,但出於風險與體量的考慮,從事該領域的銀行微乎其微。

該情況直到2020年7月22日被改善,當時美國財政部下屬的獨立機構美國貨幣監理署(OCC)發布公开信,明確國家銀行和聯邦儲蓄協會具有托管加密貨幣資產的合法權利,此後以紐約梅隆銀行爲首的多家銀行开始涉足加密資產托管業務。

好景不長,在22年經歷了FTX事件後,美國當局意識到加密資產風險存在向系統性風險轉移的可能,加密監管迅速收緊。三大聯邦銀行監管機構發布聯合聲明強調加密資產風險對銀行機構的風險,暗示銀行不應從事加密相關業務。23年1月,美國聯邦儲備委員會 (FRB)決定拒絕以加密貨幣爲重點的托管銀行會員申請。從22年起,銀行業監管機構對加密貨幣及其在金融體系中的風險敞口持謹慎和懷疑態度這一共識基本深入整個金融行業,直到今年比特幣現貨ETF通過。

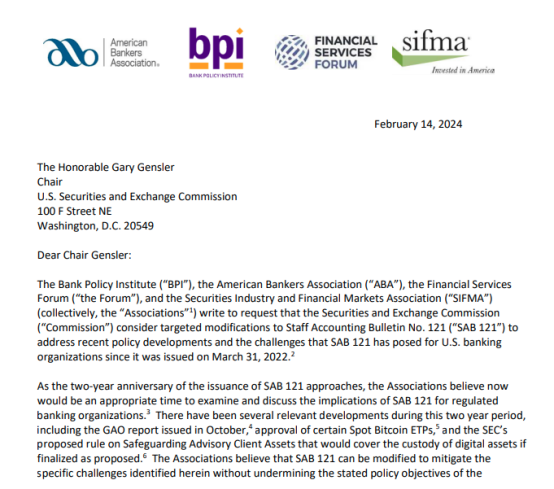

就在今年2月14日,SEC 主席Gary Gensler)收到了一封特殊的情人節來信。該信由銀行政策研究所、美國銀行家協會、證券業和金融市場協會以及金融服務論壇發出,要求其修改 《員工會計公報》(SAB)121,以改善加密貨幣在銀行業受限的情況。

銀行機構向SEC發出的信件截圖,來源:美國銀行協會官網

該份公報由SEC發布於2022年4月11日,公報對加密貨幣托管進行了規定,要求提供加密托管服務的金融機構、信用合作社和銀行保留一定數量的資金來支持其客戶的數字資產。簡單而言,即爲保證透明度,托管機構需要把加密資產計入資產負債表的負債欄,而爲保證資產負債的平衡,資產欄也應相應增加同等金額,這無疑增加了托管機構的托管成本,也違反了資產同一性對待的基本原則。

信中明確對此條款表示了不滿,並認爲受監管的銀行組織被阻止大規模提供數字資產保護服務,投資者和客戶以及金融體系的整體情況將會受到負面影響。其還強調,資產負債表內的要求,疊加SAB 121 中對“加密資產”過於寬泛的定義,將對銀行組織开發分布式账本技術(DLT)應用能力產生寒蟬效應。

SEC方對此當然並不認可,表示會計指導是必須的,與銀行爲客戶持有的其他資產相比,加密資產具有獨特的風險及不確定性,保持透明與風險對衝很重要。Gary Gensler更是在採訪中直言,“加密貨幣行業缺乏與證券相關的適當且必要的披露”。

實際上,也不僅僅是銀行業表達了對該條例的不滿,兩黨間對加密態度的不同也使該條例面臨巨大的爭議。

早在22年8月,參議員Lummis就致函美國總審計長,質疑該條例是否符合《國會審查法》規定的規則。此後在23年1月, Cynthia Lummis與美國衆議員 Mike Flood 和 Wiley Nickel 再度提出決議,判定該公告不具有法律效力。一直到23年11月,對 SAB 121 的抵制仍未停止,國會議員備忘錄要求澄清政府問責局(GAO)的調查結果,並質疑其可執行性。

從目前的結果來看,盡管利益雙方的博弈仍在繼續,但態度卻已表達得很明確,相比此前不屑一顧的態度,目前的美國銀行更希望積極參與到比特幣ETF的托管中,獲取托管費用以及可能的其他費用,並爲此目的开始向監管方施壓。

從長期來看,出於安全考慮,僅Coinbase一家獨大的現狀必然難以持續,托管機構多樣性增加也是客觀趨勢。而成熟銀行的介入對於加密產業的發展存在積極作用,一方面,可倒逼托管機構提升安全性與透明度,減低托管成本;另一方面,此舉也再度增加了加密資產的主流度。從常識來看,銀行始終是金融系統中最爲重要的部分,銀行在加密的接入會再度降低加密資產門檻,爲大衆參與拓寬渠道。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。