春節將近,預制年菜、年夜飯預制禮盒等話題,成了應景的討論熱點。但近期有人發現,年輕人對預制菜的態度,有些“言行不一”。

據“財經故事會”文章稱,先是天貓預制年菜的廣告遭群嘲,今年除夕不放假的打工人紛紛破防,“廣告太陰間了”“年夜飯還是喫點好的吧”

又有辛巴關於“讓孩子喫一個好的預制菜是可以的,更健康更衛生”“老幹媽、奶粉是預制菜”等言論引發網友“聲討”。

而回溯過去一年,“預制菜進校園”“婚宴用預制菜”等爭議頻出,抵制預制菜,部分年輕人態度鮮明。

不過,市場卻給出了相反的反應——在各线上平台,過年預制菜頗受歡迎,淘寶上多款佛跳牆禮盒的累計銷量高達上萬單;京東數據則顯示,1月17-1月23日期間,“年夜飯”關聯搜索同比增長超2倍,鍋包肉、大盤雞、北京烤鴨等多款預制菜成交額同比翻了2~7倍不等。

在社交平台上,不少年輕人也在分享自己購买的年夜禮盒,或求他人推薦過年預制菜。

其中,盒馬去年12月底上线的“帝王蟹三件套”,就憑借口味的高復原度和低於餐廳同款5折的性價比,進入了很多人的年菜清單中;另據盒馬數據顯示,近一周盒馬半成品年菜銷售環比增長20%,其中金湯佛跳牆、鮑魚花膠雞、黑松露芝士帝王蟹腿最受歡迎。

實際上,從去年开始,預制年菜就成了用戶的“心頭好”。

盒馬去年春節調研發現,超五成的用戶愿意購买預制年菜,其中33%的用戶選擇“买一部分預制菜+自己做一部分”的方式解決年夜飯。

另據艾媒咨詢統計,2023年春節全國預制菜銷售額約1307.53億元,同比增長43.6%。

種種數據表明,預制菜正在被越來越多人接納。只是,爲何輿論和市場會出現如此強烈的反差?年輕人爲何一邊嘴上抵制,一邊掏錢支持?

01

线上預制菜被接納

“過年买預制菜,是不想讓老媽累得腰疼,每年從初二到初六,都有很多親戚來拜年,买預制菜可以速成,能讓她輕松些”,被採訪的90後女孩表示。

她的想法代表了不少人的心聲。

事實上,不只限於過年,年輕人對預制菜的接納,已經滲透到了日常生活中。

在社交平台上,就有不少用戶分享在淘鮮達、山姆、京東、盒馬等平台購买預制菜的經歷。

圖方便是共性訴求,畢竟,年輕人大多工作忙碌,且有不少人根本不擅長做飯。

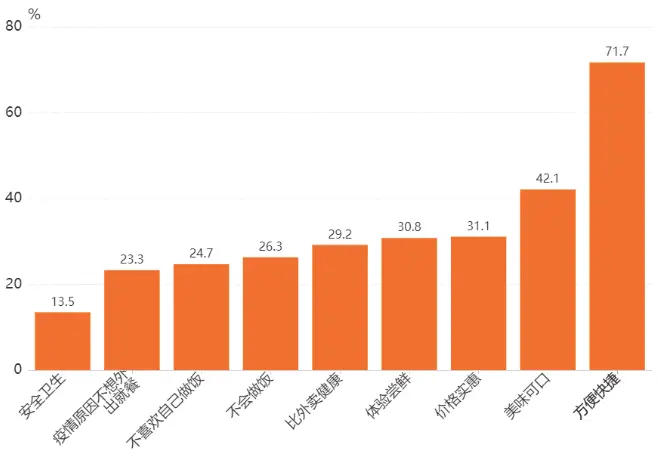

艾媒咨詢2022年調研數據顯示,在購买預制菜產品的目的中,71.7%消費者選擇方便快捷。

來源:艾媒咨詢

來源:艾媒咨詢

不少用戶對預制菜的效率感到滿意,“用預制菜做一桌菜不用半小時,適合下班回家做”“我不會做飯,預制菜簡單,是我唯一能get的了”“請朋友來家裏喫飯,有了預制菜助力,簡直不要太方便”

當然,买單的前提是,預制菜的口味和性價比要過關。

從社交平台上的反饋看,不乏有品牌獲得了認可,“在美團優選上买過安井的酸菜魚凍品,味道很好,價格也合適,活動價16.9元,外賣得要30元”“买的盒馬小龍蝦,加熱一下比餐館裏的好喫”

值得一提的是,當前用戶購买預制菜的渠道主要集中在线上。艾媒咨詢2022年數據顯示,62.3%的消費者在電商平台購买預制菜,其次是超市和便利店。

各大线上平台因此受益,其預制菜相關銷售數據呈增長態勢。

比如,京東去年雙11的預制食品成交金額同比增長44.1%;蟬媽媽數據顯示,去年1-9月,抖音電商預制菜行業銷售額同比增長53%。

用戶對线上渠道的偏好,或許和疫情期間難以外出堂食,從而“被動”培育了线上購物的習慣不無關系。

不少品牌也是在此期間,抓住线上渠道的機遇成長起來的。比如,信良記小龍蝦便是在2020年羅永浩首播中一炮而紅;比如,珍味小梅園在2021年先後登上李佳琦,交個朋友等頭部直播間,打造出老上海蔥油餅、金湯酸菜魚等爆款,其2022年還被評爲“抖品牌”。

而與线上“火熱”形成鮮明對比的,則是线下門店“遇冷”。

不少品牌曾興致勃勃嘗試過线下开店,但均遇到阻力。

比如珍味小梅園,其創始人浦文明曾在去年5月的公开演講中透露,其上海門店已超過100家。但如今,美團上顯示,上海只有50家門店在正常營業,還有48家門店已歇業關閉。

比如西北功夫菜,據新京報報道,2021年3月,其在全國的檔口已超過200家,但不到兩年,西貝就表示,功夫菜檔口將全部退出线下實體店,轉向线上銷售和商超銷售。如今,美團上顯示,北京僅有延慶世園店處於營業狀態。

再比如,以C端加盟店爲主要模式的“預制菜第一股”味知香,开店也遇阻。2023年前三季度,味知香共开設加盟店279家,關店172家,相比上一年同期,开店數減少了28%,關店數則增加了54%。

线下开店遇冷,原因可能歸結於,當前階段下,預制菜整體消費意識還不足以爲門店帶來流量聚集效應,難以支撐門店的正向經營。

整體而言,雖然用戶對預制菜的接納度在提升,但愿意爲預制菜买單的用戶還屬少數,預制菜C端消費市場仍處於培育期。賽迪顧問去年6月數據顯示,預制菜的 B、C 端消費佔比爲8:2,這一比例已保持多年。

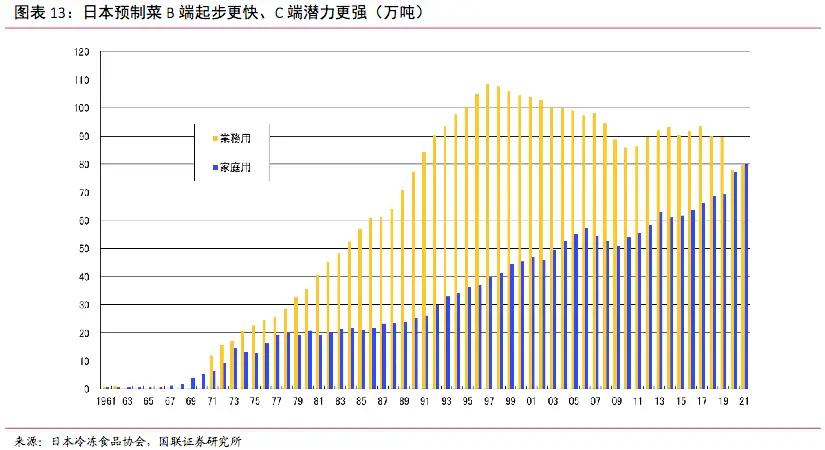

而參考預制菜發達的日本,就能看到C端滲透是一個緩慢的過程——日本至少花了30多年時間,才完成C端和B端的持平,國聯證券研報顯示,1990年,日本預制菜B端和C端產量佔比是7:3,到2021年,該比例首次達到5:5。

可見,預制菜的普及還需時日。

02

餐廳預制菜被抵制

用戶能接受买預制菜回家自己做,但接受不了在餐廳、外賣、學校等場景中喫到預制菜,這也是預制菜被“討伐”的核心靶點。

在社交平台上,用戶對此有着一致觀點,“預制菜出現在餐館裏等於詐騙,我下館子你給我整個在家也能弄出來的玩意”“下館子就是要現炒的”“其實預制菜沒錯,只是用錯了地方,放超市裏就沒毛病了”......

原因在於,一方面,預制菜的本質是爲了效率,但用戶去餐廳喫飯,預期是享受,預制菜的“工業流水线”味道讓用戶感到被糊弄。

何況,在很多用戶的反饋中,很多預制菜並不美味,卻還收着“現炒”的價格,如此性價比無法讓人滿意。

江蘇省消費者權益保護委員會2022年調查顯示,62.32%的消費者表示預制菜品口味一般,3.32%的消費者覺得預制菜口味較差、不好喫。

另一方面,由於預制菜行業標准和監管尚不完善,用戶普遍質疑預制菜可能存在防腐劑等添加劑,由此引發食品安全顧慮。

尤其是預制菜進校園,可能對孩子身體帶來影響,讓用戶更是零容忍。

總的來說,用戶並非全面抵制預制菜,而是抵制預制菜出現在不符合預期的場景。

不過,事與愿違的是,餐廳、外賣等場景反而是使用預制菜的“重災區”。

光大證券數據估算,外賣中使用料理包的比例可能達70%-80%,而據中國連鎖經營協會發布的《2022年中國連鎖餐飲行業報告》顯示,部分頭部快餐公司的預制食品佔比接近100% ,如真功夫、吉野家,而西貝莜面村、小南國的預制餐食佔比也達到了85%以上。

預制菜受商家歡迎,原因不難理解。預制菜具有口味標准化、減少對廚師的依賴、節約上餐時間等優勢,利於商家降本增效。

《2021年中國連鎖餐飲行業報告》顯示,相比於傳統餐廳,使用預制菜雖然增加了5%的原材料成本,但是人力成本可減少10%,能源成本降低 40%,整體淨利潤能提高7%左右。

用戶和商家對預制菜的迥異態度,看似是立場的天然衝突,但更本質一點看,指向的其實是預制菜發展階段的問題——現階段的預制菜在口味和安全等方面還達不到用戶預期。

一來,國內預制菜市場在2020年左右才开始快速發展,技術研發水平還處於起步階段,口味的精進還需要時間探索。

二來,保障預制菜新鮮度的冷鏈物流基礎設施還不夠完善——相對於中國龐大的人口基數,中國冷庫及冷藏車等資源的人均佔有量偏低。

以冷藏車爲例,中國物流與採購聯合會數據顯示,2023年,中國冷藏車保有量約43.2萬輛,大概3000多人有一輛冷藏車,而國聯證券研報顯示,日本在2021年時大概500多人就擁有一輛車,差距很大。

因此,想要得到更大範圍的普及和接納,預制菜行業還有很多基礎工作要做。

03

爆款趨向同質化,創新力待提升

目前,預制菜行業已經有爆款單品湧現,比如小龍蝦、酸菜魚、佛跳牆、豬肚雞、梅菜扣肉、小酥肉等。

在淘寶、京東上搜索“預制菜”,在銷量排前的產品中,佛跳牆、豬肚雞、梅菜扣肉赫然在列。

抖音上也是如此,蟬魔方數據顯示,2023年上半年,抖音預制菜TOP10中,酸菜魚、豬肚雞、佛跳牆、毛血旺均在其列。

事實上,聚焦大單品策略是很多預制菜企業的共識。

比如冷凍食品龍頭企業安井食品,其旗下設立了多個預制菜子品牌,分別聚焦不同單品賽道。其中,凍品先生重點打造酸菜魚和烤魚,安井小廚聚焦小酥肉和荷香糯米雞,並購而來的新宏業、新柳伍,則主要針對小龍蝦。

再比如新希望六和食品,也將明星大單品作爲發力關鍵點,小酥肉正是其在2019年孵化的大單品。

品牌齊抓大單品策略,原因在於,在發展初期,大單品有助於塑造用戶心智,大而全策略則可能適得其反。

西北功夫菜就曾踩過坑,西北創始人賈國龍在《21世紀經濟報道》的採訪中曾表示,西北功夫菜一开始的策略是什么都賣,結果2023年銷售額不增不降,爲3個多億,但接下來會做策略調整,聚焦雜糧主食賽道,以求更好的發展。

不過,目前預制菜大單品跟風現象明顯,趨向同質化,產品創新尤顯乏力。

比如,新希望孵化出爆款小酥肉後,雙匯、金鑼、安井、麥子媽、海底撈等企業均相繼入局;從各品牌的年夜菜套餐裏也能看到,獅子頭、豬肚雞、魚香肉絲、酸菜魚的出現頻率很高。

同質化的結果可能是價格战或滯銷,小龍蝦和酸菜魚是典型例子,小龍蝦預制菜爆火後,很多品牌入局,激烈競爭下,小龍蝦價格一度下跌。京東到家數據顯示,去年6月,小龍蝦相關商品的整體價格比去年同期有所下降,下降幅度最多達50%以上。

酸菜魚行業則面臨滯銷,據界面新聞去年8月的報道,有廣東佛山的漁業人士透露,2023年3月至8月,當地多個預制菜商家用來供應給餐飲店的酸菜魚黑魚魚片賣不出去,囤貨高達200萬斤。

現階段預制菜出現同質化現象可能難以避免,原因在於,一方面,預制菜市場還在培育階段,能被大衆接受的產品可能本身就有限。

珍味小梅園創始人兼CEO浦文明曾在去年4月的公开採訪中表示,“不是大家不愿意投入,關鍵在於好賣的可能就這些,投入很多研發做出來的產品被別人模仿了,或者你看到別人有好的也去模仿。這是行業內大家在做的事情。”

另一方面,預制菜創新成本很高,失敗概率不小,對很多企業來說,採取跟進策略更安全。

以新希望孵化的小酥肉爲例,新希望官方曾透露,該款小酥肉在測試階段,僅肉質搭配就嘗試了34款,蛋液修改了28次,炸制時間進行過上百次試驗,精確到了秒,還舉辦了超過300場的线下消費者測試。

而據藍鯊消費了解,早在小酥肉爆款出來前,新希望就在當前很火的“佛跳牆”等預制菜產品上做了探索,但均宣告失敗,可見爆款創新之難。

04

行業或將加速洗牌

盡管在產品創新、消費意識滲透等方面存在不小挑战,但預制菜行業前景可謂十分明朗。

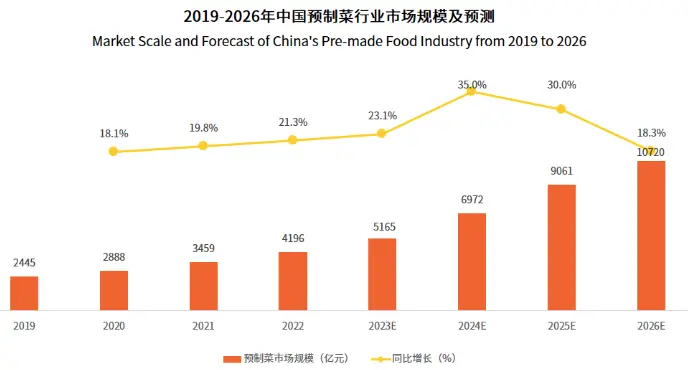

艾媒咨詢數據顯示,2022年中國預制菜市場規模達4196億元,同比增長21.3%,2026年將達到10720億元。

來源:艾媒咨詢

來源:艾媒咨詢

另據《中國烹飪協會五年(2021-2025)工作規劃》顯示,中國預制菜行業目前的滲透率僅爲10%-15%,相較於美國、日本60%以上的滲透率,尚有巨大增長空間。

此外,政策也在鼓勵行業發展,去年2月預制菜首次被寫入中央一號文件,廣東、山東、福建等各地也都相繼出台了相關鼓勵政策,紛紛籌建預制菜產業園。

光明前景吸引了衆多企業不斷入局。企查查數據顯示,目前國內預制菜相關企業已達6.19萬多家,截至2023年12月6日,中國預制菜相關企業新增注冊4026家,同比增長114.83%。

這其中,一部分玩家來自上遊農林牧漁企業,如國聯水產等;一部分來自傳統速凍食品企業,如安井、龍大、春雪等;還有一部分餐飲和新零售企業,如全聚德、盒馬、美團、鍋圈、京東超市等;此外,也不乏一些跨界玩家,比如,格力、盼盼、海爾、農夫山泉、巴比饅頭等。

玩家的大量湧入,在一定程度上造成了競爭的激烈。

新希望六和食品控股有限公司總裁劉懷偉在去年9月曾表示,預制菜行業原來是一個增量市場,現在發展到市場過剩的階段。

在激烈競爭中,部分企業开始出現疲態——營收增速放緩,甚至倒閉。

其中不乏有頭部預制菜企業,比如味知香、安井、惠發等,財報顯示,2023年前三季度,這些企業的預制菜營收增速都有不同程度的放緩。安井預制菜業務營收增速爲47.46%,相比上一年同期129.57%的增速大幅下跌;惠發食品則同比增長11.41%,而上一年同期同比增速爲33.59%;味知香營收增速爲1.92%,比上一年同期的6.47%也有下滑。

來源:安井財報

來源:安井財報

另據企查查數據顯示,截至2023年12月6日,年內注銷吊銷的預制菜相關企業多達3102家,同比增長11.14%。

可見,行業洗牌一直在進行。

這或與當前預制菜行業高度分散的競爭結構有關——目前預制菜行業受冷鏈、渠道和資金限制,以中小規模企業爲主,集中度很低,暫時沒有形成強勢的龍頭品牌,格局一直在動態變化中。

據前瞻產業研究院數據,2020年預制菜行業CR10(指業務規模前10名的公司所佔市場份額)僅爲14%,沒有一家公司市佔率達到5%以上。

线上也呈相似現象,蟬魔方數據顯示,2023年抖音電商預制菜賽道的品牌集中度(指該品類TOP5品牌的銷售額佔比)達47.88%,與2022年下半年對比下降了11.53%,這意味着競爭格局並不穩定。

而伴隨預制菜國標報送稿的出爐,行業洗牌可能會進一步加劇。

據中國新聞周刊近期報道稱,國標報送稿中最大的亮點是禁止添加防腐劑,同時必須冷鏈運輸,這對預制菜技術研發和供應鏈提出了更高要求,一些中小規模的預制菜企業可能因達不到准入門檻而被淘汰。

不過,這種洗牌是良性的,也是野蠻生長的預制菜行業走向規範化發展的必經之路。

總的來說,預制菜是大勢所趨,但整體尚處於起步階段,面臨的挑战是多元的,在用戶接受度、產品創新、行業基礎建設等方面,均存在不足,行業發展還需更多耐心。

文章來源:財經故事會

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。