宏觀市場

金秋十月,深諳周期罔替且堅定持有的人們欣慰地迎來豐美收獲!

在漫長的曖昧與震蕩之後,現貨ETF預期刺激下,BTC衝出壓制長達半年之久的震蕩箱體,以高達28.54%的月度漲幅重返上行通道,繼續修復期徵程。

EMC Labs在「九月簡報:否極泰來,BTCQ4或將再次挑战年內高點32000美元」中判斷,Q4多軍將推動BTC突破前高32000美元。如今,這一預言在第一個月即已爲市場兌現。市場走勢之凌厲,出乎意料。

而全球宏觀金融市場卻並不樂觀。納指繼9月出現全年最大月度跌幅之後,10月再降3.25%。11月不見加息,12月會否加息仍存懸念,加之美國經濟衰退的論調壓力,導致納指在AI炒作熱潮消退後連續3個月下行,今年以來的反彈升勢告一段落。宏觀金融市場觀望氣息凝重。

NASDAQ 月线走勢

前景不明,場內資金選擇進入“黃金”避險,推動黃金價格大漲8%,逼近歷史高位。

黃金價格日线走勢

相比之下,9月止跌微漲的加密市場在10月走出突破行情,放量上漲一舉突破困擾市場半年之久的震蕩箱體上沿32000美元,將價格推進至35000美元一线。

依Emergence Engine信號,本輪周期的修復期自1月开始,截止目前行進10個月,共計7個月錄得上漲。在這7個月之中,10月漲幅僅次於絕地反彈的1月,是今年第二大漲幅月。放量大幅上漲,表明多軍對於突破箱體壓制,意志堅定,飽含激情。

BTC 月线走勢

暴漲背後,月度9億美元的穩定幣流入是直接原因。9億美元雖然不多,卻是今年以來唯一一個正流入的月份。或許意味着場外資金的態度正在發生改變。

10月BTC的市場表現,充分印證EMC Labs“在強勁的鏈上數據支撐下,市場一旦重現資金流入便會急速上漲”的判斷。

本月,BTC修復期“由短入長”的趨勢依然在繼續,但隨着幣價上漲,有放緩跡象。短期大漲,引發了長短手們的一波拋售潮,目前拋售已告一段落。但盈利規模依然巨大,成爲目前影響價格波動的勢能因素。

鏈上數據在10月出現惡化,暴漲之後得到修復,後市應該持續謹慎觀察。

綜合多維因素,EMC Labs認爲:修復期趨勢持續,10月兌現了我們此前的判斷,11~12月,市場將在多空分歧中沿上升通道震蕩上行。

加密市場

10月,BTC开於26961美元,收於34656美元,漲幅28.54%,振幅32.03%。

BTC 日线走勢

從技術指標來看,10月亦是收獲滿滿的一月。

今年BTC在3月中旬之後便進入箱體結構(上圖紫色區域)之中,箱體下沿25000美元,上沿32000美元。及至10月23日突破上沿,BTC在箱體結構裏震蕩了6個多月計180多天,期間4月7月兩次衝擊上沿無功而返,6月8月9月持續試探下沿支撐。其中,8~9月跌破年初以來的上升通道(上圖藍色區域)。

這期間大部分賣出籌碼來自短手巨鯨。

9月簡報中,我們指出8~9月的下探考驗時間非常充裕。9月底市場开始嘗試向上,並在10月上半月再次進行支撐測試,最終在15日开啓狂暴上漲模式,在11個交易日內將價格由26000美元推高至35000美元。

16、23、24幾個關鍵突破日均出現大幅放量,表明做多資金藝高人膽大,生喫空軍後拒絕回調,而是在高位等待均线上移,料後市調整後會繼續上衝。

資金供給

今年以來,我們觀測到鏈上數據的持續向好,猶如柴垛越來越幹,然而狂暴上行的爆發不只依靠柴垛的脫水(內因),還要考量點燃的火焰(外因)。

現在,我們聚焦穩定幣的供給,審視外因。

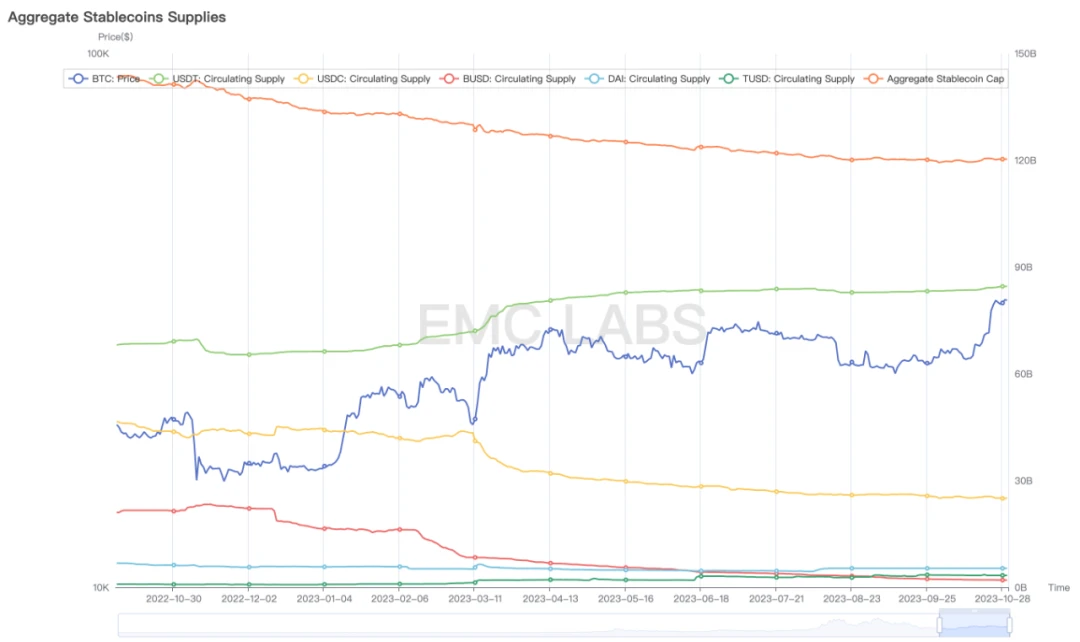

主要穩定幣供應

此前報告中,我們曾指出修復期BTC的上漲主要購买力來自場內資金的倉位回補。事實上,今年BTC大漲100%的背後,整體資金一直處於流出狀態,年初到9月底總計流出146億美元之多。

在9月報告中,我們指穩定幣的流出正在放緩。

而在10月上半月,穩定幣的流出出現停滯態勢,及至15日穩定幣开始出現正流入,BTC隨即啓動升勢。

截止30日,10月穩定幣淨流入已至9億美元!

這是本年度穩定幣首次實現月度正流入,標志着場內資金退場得到遏制,場外資金开始進場。

這是繼鏈上數據走出熊市後,EMC Labs所監測到的最樂觀外因——穩定幣开始走出熊市。

穩定幣淨流入和BTC價格啓動不差一日,足以印證狂暴上漲最直接動力來自透過穩定幣進場的場外資金。

更進一步,我們將目光聚集在供應規模最大的USDT和USDC上。

1.1~10.30——

USDT:+182.8億美元;

USDC:-192.5億美元。

9.30~10.30——

USDT:+14億美元;

USDC:-0.1億美元。

可見,全年USDT均在淨流入,而USDC在大幅流出,到10月开始止血。主要使用USDT的亞洲資金(及歐洲和南美)主導了BTC今年的反彈。而本月的大幅突破,更明顯是來自USDT高達14億美元的增發。

對後繼市場的研判,穩定幣的觀察不可或缺。

進入Q4的第一個月,我們收獲了今年資金淨流入的第一個月。如果11、12兩個月持續獲得淨流入,那麼一個被稱作“牛市”的市場階段便會向我們走來。

供應趨勢

伴隨, BTC在後半月的狂暴上漲,鏈上BTC的盈利狀況得到大幅提升。全市場MVRV(未兌現獲利率)達到68%,長手(LTH)MVRV達到66%,短手(STH)MVRV達到20%。

市場供應壓力

短期,快速的大幅上漲令市場供應壓力陡增,尤其對短手來說20%的盈利閾值已經達到。心滿意足之後的拋售在所難免,這或許是BTC在34000~35000美元盤整的原因所在。

我們進一步檢視長手和短手出售BTC時的盈利/虧損狀況。

BTC 售出盈虧狀況

伴隨BTC價格上升,長手和短手的售出利潤均大幅增長,其中一部分長手獲得了高達61~70%的利潤,而短手的利潤也一度接近6%。

除了售出利潤,我們更近一步審視,長短手的賣出規模。

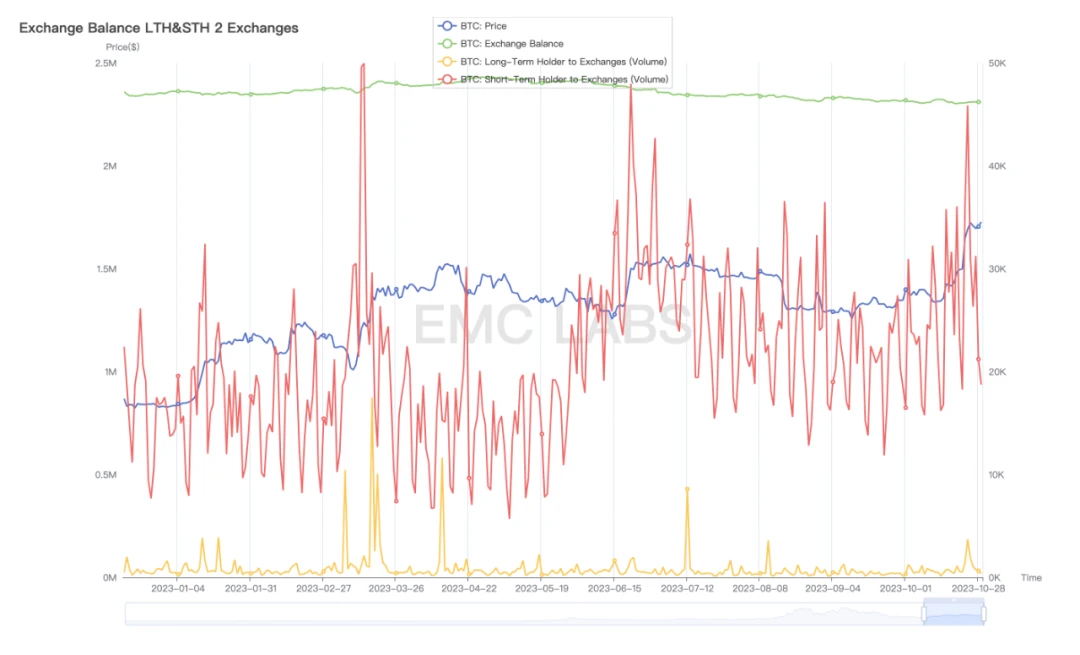

LTH & STH 2 Exchanges

24日,是反彈新高日,也成爲了長短手賣出的高潮。這一天,長手售出3724枚,短手售出45874枚,均爲日常出售規模的數倍。

24日是今年以來,長手的第叄大賣出日,短手的第八大賣出日。

這一波上漲後的止盈拋售目前已經告一段落,目前進入交易所的規模已經降至20000枚/日左右。

以交易所視角觀察,截止29日,CEX持有量本月減少0.5萬枚,並未堆砌更大的拋壓。但相較9月6萬枚的流出規模,本月的流出已大幅減少。

此外,短手的潛在收益仍然高達20%,急需新短手入場降低收益值。隨着市場向好,修復期內短手潛在收益亦可上升至40%,相較目前的20%仍有較大空間。

不過短手交易受情緒驅動,而情緒主要受外部因素影響,若現大規模拋售將引發價格階段波動,仍需持續關注。

長短博弈

目前長手和短手依然持有巨額利潤,BTC整體盈利規模已經接近1598萬枚,計供應總量的81.82%。這種情況下,拋售壓力在持續增加,我們需要更近一步審視長短手的持有規模,以評估真實的拋售壓力。

長手、短手、中心交易所和礦工BTC持有規模

10.1~10.30——

長手:+34000

短手:-1000

CEX:-5000

Miner:+3000

長手、礦工繼續積累,短手和CEX繼續流出,雖然價格實現了月度28.54%的增長,但“由短入長”的趨勢在繼續,這都是修復期的典型特徵。

短手持有的規模仍在流出,而長手的拋壓潮要等到更高的MVRV值才會出現。雖然喪失速度下降,但市場的流動性仍然在減少,而購买力在恢復。綜合來看,中期流動性無虞。

在此前月報中,我們持續追蹤了短手巨鯨群體。在過去6個月的調整中,他們一度主宰了市場的震蕩。

短手巨鯨售出規模

10月這個群體在繼續減持以兌現利潤。目前在底部區增持的31萬枚已經拋售殆盡,現在他們仍在出售庫存,10月淨沽出11萬枚。

在資金淨流入的背景下,其售出行爲已經無法對市場形成影響。但其仍然持有超過600萬枚BTC,依然是不容小覷的賣出力量,尤其在市場孱弱之時,料會對中短线形成較爲明顯的影響。

鏈上數據

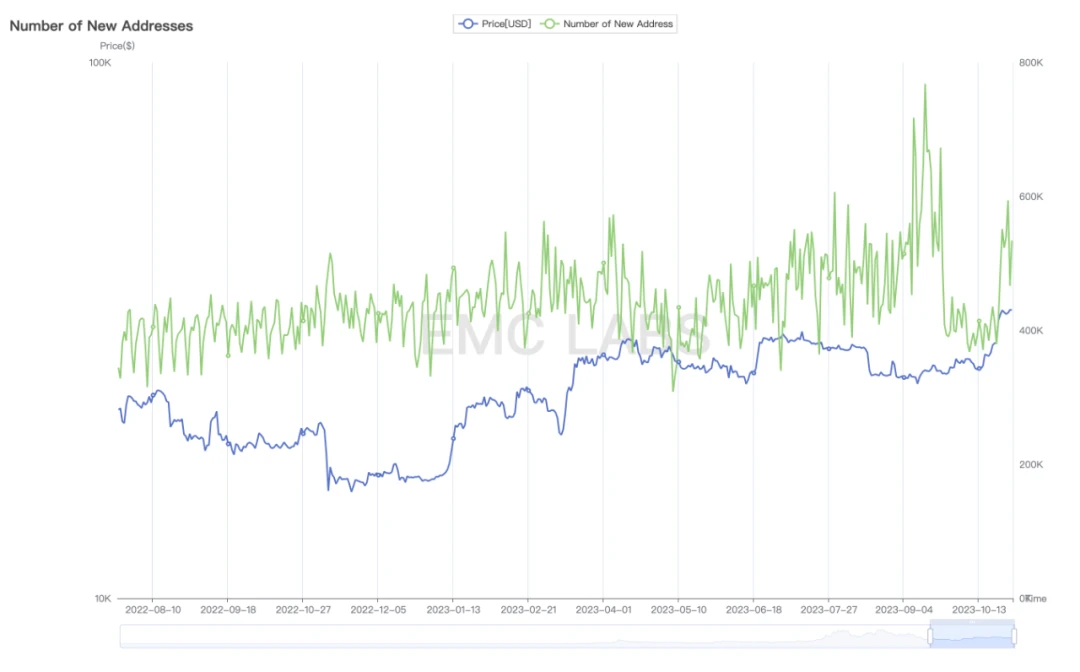

9月下旬到10月中旬,前景不明和市場低迷造成新增地址數據出現了嚴重的下滑。反彈之後,在投機驅動下鏈上新增位址實現了快速上升。

BTC 日新增位址

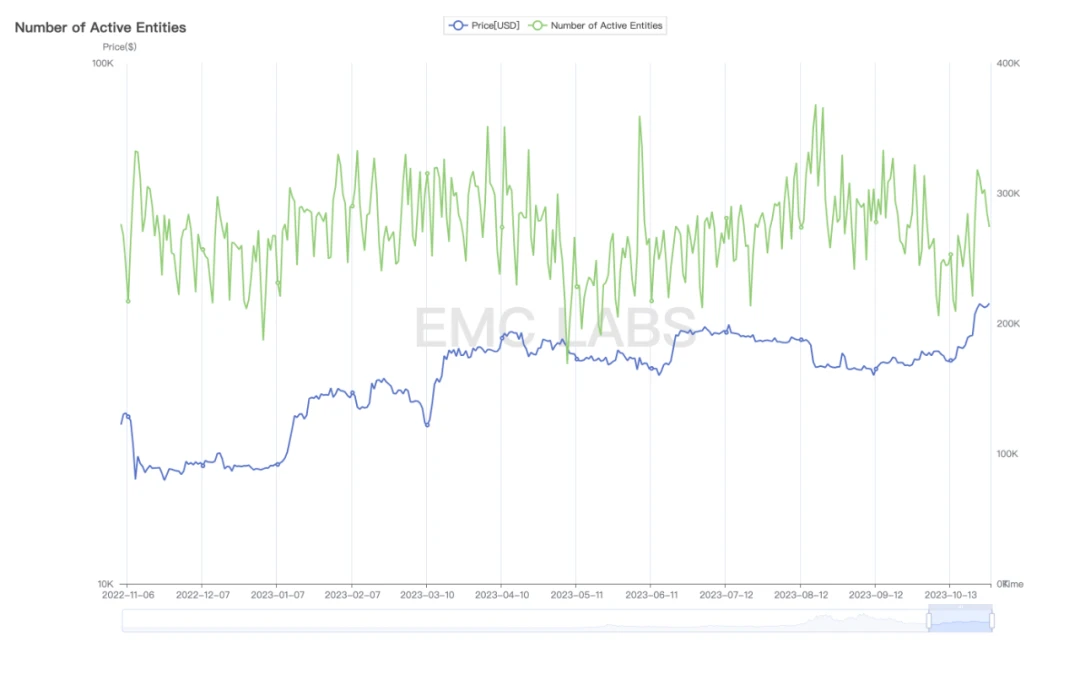

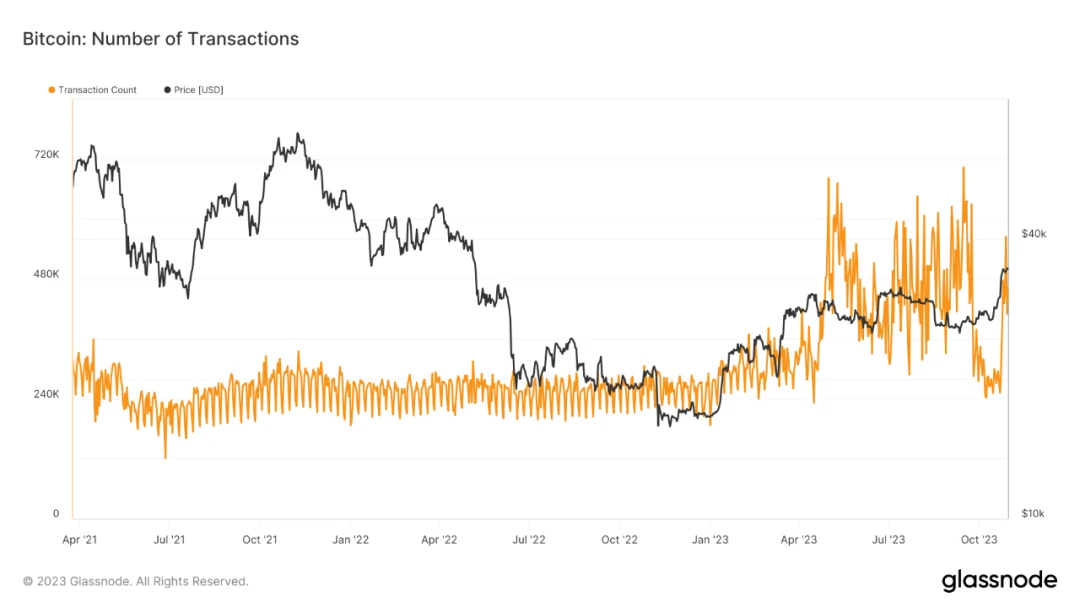

活躍實體和日轉账數據方面也出現了類似的變化。

比特網路日活躍實體

比特網路日轉帳規模

需要注意的是,隨着Ordinals的興起,比特網路的數 據結構發生了變化,最近鏈上活動的退潮與基於Ordinals的NTF和BRC-20 Meme幣的投機狂潮消退也有關。

剔除這些之外,鏈上活動是幣價重要的影響因素,值得長期且深入的追蹤。中長期幣價的走勢,不可與鏈上活動背離。

結語

在9月簡報中,EMC Labs判斷:“Q4場內做多力量大概率將積極展开行動,推動市場再次挑战32000美元的年內高點,大概率會歷史性突破圍困BTC長達半年之久的箱體上沿, 結束修復期雖然波折但殊爲不易的一年。”。

10月將盡,預判已經爲市場兌現。

對於後市的走勢,綜合鏈上供應、鏈上活動及技術指標,EMC Labs認爲:暴漲之後,目前長短手中的松動籌碼已經兌現利潤,“由短入長”的修復趨勢依然在繼續。修復期趨勢持續,11~12月,市場將在多空分歧中沿上升通道震蕩上行。

而重回箱體亦即32000美元以下,爲超低概率事件。如果發生,會帶來極佳的補倉機會。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。