項目簡介

目錄

1.研究要點

1.1核心投資邏輯

1.2估值

2.項目基本情況

2.1項目業務範圍

2.2過往發展情況和路线圖

2.3團隊情況

2.3.1整體情況

2.3.2創始人

2.3.3核心成員

2.4融資情況

3.業務分析

3.1服務對象

3.2業務分類

3.3業務詳述

3.4行業空間及潛力

3.4.1分類

3.4.2市場規模

3.5業務數據

3.6項目競爭格局

3.6.1項目介紹

3.6.2項目對比

3.7通證模型分析

3.7.1穩定幣R

3.7.2穩定幣價值捕獲

3.7.3穩定幣的核心需求方

4.初步價值評估

4.1核心問題

4.2估值水平

4.3風險分析

5.參考資料

1. 研究要點

1.1 核心投資邏輯

Raft是一個LSDfi(LSDFinance)協議,旨在爲用戶提供資本高效的借貸工具。通過抵押流動性質押代幣,用戶可以生成R作爲擔保,並以最佳方式利用其質押獎勵來獲取借款。

產品方面,R是一種以太坊USD穩定幣,支持流動性質押代幣(如stETH、rETH、wstETH)作爲擔保,並致力於成爲分散化生態系統中的首選穩定幣。R具備深度流動性和穩定的掛鉤,通過硬掛鉤和軟掛鉤機制的組合,與美元保持緊密和穩定的聯系。

相比於傳統的借貸平台,Raft具有以下優點:0%利率和無發行費,借款人無需擔心不斷累積的債務;資本效率高,最低抵押率爲120%(截止到2023.7.24是180%),允許更有效地利用已存入的stETH;去中心化,關鍵部分的合約沒有管理員密鑰,並且通過多個接口由不同前端運營商托管,提高了抵御審查的能力。

然而,投資Raft項目也存在一些風險。首先,DeFi市場本身具有高度不確定性,涉及的創新技術和復雜的金融工具可能會帶來潛在風險。特別是在Raft項目中,涉及到了流動抵押代幣(LSD)的價格波動,這可能導致用戶面臨價格不穩定性和潛在的清算風險。

未來發展方面,隨着DeFi市場的不斷發展,Raft有望爲用戶帶來更多創新和資本更加高效的解決方案。總體而言,Raft作爲一個資本高效的LSDfi協議,具備創新的借貸機制和去中心化特性,有望在DeFi市場中獲得廣泛應用和發展。然而,投資者應該意識到該領域的風險,並根據自身情況進行合理的投資決策。

1.2 估值

Raft的估值區間在294萬到3232萬之間,詳情請參考4.2內容。

2.項目基本情況

2.1項目業務範圍

Raft項目是一個針對加密貨幣持有者的借貸和穩定幣發行平台。它通過允許用戶使用流動性質押代幣生成R代幣,以此作爲借款資本,並與美元保持穩定掛鉤,提供了一種高效的借貸方式。該項目專注於提供深度流動性和穩定掛鉤的R代幣,以滿足分散化生態系統中的穩定幣需求。同時,它改進了資本效率和費用靈活性,優化清算和激勵機制,並致力於提供更好的用戶體驗和激勵機制。總體而言,Raft項目的業務範圍涵蓋了借貸、穩定幣發行、流動性供應和改進機制等方面,旨在爲加密貨幣持有者帶來更多的金融機會和效益。

2.2過往發展情況和路线圖

2.3團隊情況

2.3.1 整體情況

Raft是TempusLabs團隊創建的項目,TempusLabs是被TempusDAO的治理流程選舉爲領導產品开發的服務提供商。TempusDAO是一個由Lemniscap、Jump、Tomahawk.VC、GSR、Winintermute等公司支持的風險DAO,由TEMP代幣持有者進行管理。團隊由兩位創始人領導,包括產品开發、營銷與業務發展以及運營等部門。團隊成員擁有豐富的行業經驗,曾在世界領先的機構(如BANKOF AMERICA、GoldmanSachs、NOAURA、BNPPARIBAS、UBS、ethereumfoundation、ALLEN& OVERY、KIRKLAND&ELLIS、Barclaycard、Lendinvest、Microsoft、IBM等)工作過。產品开發人員佔據團隊總人數的60%,包括6位前端工程師、1位產品和業務开發人員、1位研究主管、1位質檢員、1位定量分析師、1位平面設計師以及1位產品主管。

2.3.2 創始人

- DavidGarai 創始人

創始人畢業於曼徹斯特大學,創立了Tempus、Nostra和Raft。擔任Tempus的战略、財務和運營領導職務。之前在倫敦和東京擔任結構性融資律師,與Dorde合作創立Tempus。

- DordeMijovic 創始人

他是TempusFinance的聯合創始人兼首席技術官,負責監督Tempus的技術方面。他曾在以太坊和微軟擔任軟件工程師,並且畢業於貝爾格萊德大學。他在計算機視覺、Web應用程序以及最近的編譯器等多種項目中擁有9年的專業經驗。目前,他正在爲以太坊开發Solidity編譯器

2.3.3 核心成員

- Daniele前端負責人

Daniele是Raft的前端工程師之一。他在多個行業擁有豐富的工作經驗,包括遊戲、保險、金融科技、銀行和現在的DeFi領域。

- Connor商務拓展經理

Connor負責在Raft發展新的合作夥伴關系。Connor自2013年起就一直是加密貨幣的支持者。在加入Raft之前,Connor曾在衍生品經紀和早期階段的DeFi和金融科技風險投資領域工作過。

2.4 融資情況

根據官方網站顯示,Raft的投資機構包括EmnisCap、Jump、Launchub、Tomahawk.vc、Wintermute、GSR、Koji、DistributedGlobal和Supernova。然而,關於融資信息的披露目前尚未見於官方網站。

3.業務分析

3.1 服務對象

以下是Raft項目的業務服務對象:

1) 借款者類別:

希望通過在Raft平台上存入流動性質押代幣來借用R代幣。

需要滿足一定的要求,如保持抵押物抵押率大於特定值,並達到最低債務要求。

2) 投資者類別:

可以使用Raft平台進行贖回,並獲取其他借款人的抵押物作爲回報。

可以通過提供R代幣來贖回債務。

3) 清算者類別:

可以通過清算債務低於最低抵押率的借款人來獲取抵押物和清算獎勵。

4) 閃電鑄幣參與者類別:

可以使用閃電鑄幣功能來獲取R代幣。

可一次性鑄造總$R供應量的一定比例。

5) 交易者類別:

可以交易R代幣,以及與R代幣交易對的其他貨幣對。

3.2 業務分類

Raft項目的業務範圍涵蓋借款、還款、閃電鑄造、一步槓杆、預言機和Position(頭寸)。

借款:用戶可以通過存入LSD來借用$R,並創建一個Position。借款需要保持抵押品抵押率大於120%,且債務達到最低要求3,000R。借款利率由基本利率和借款利差組成,上限爲5%。

還款:有三種歸還R的方法,包括還款、贖回和清算。借款人可以使用R代幣還債並取回抵押品。R持有者可以通過贖回R代幣獲取其他借款人的抵押品作爲回報。清算者可以清算債務低於最低抵押率的借款人,並獲取抵押品和清算獎勵。

閃電鑄造:用戶可以使用閃電鑄幣功能一次性鑄造總R供應量的10%來獲取R代幣。閃電鑄幣具有安全性措施,如在同一筆交易中歸還和銷毀鑄造的金額。

一步槓杆:允許用戶使用閃電鑄幣在stETH上獲得槓杆。

預言機:通過兩個預言機系統,確保價格數據的可靠。

Position(頭寸):每個錢包地址只允許擁有一個Position和一個LSD抵押品。支持存入Non-Rebase的LSD和封裝後的Rebase的LSD。

3.3 業務詳述

1)借款

定義:

借用$R需要用戶通過存入他們的LSD,並至少保持每借出的$R有120%的抵押比率,從而創建一個Position。

- 最低債務

用戶必須擁有最少3,000$R的債務。這是可以借款的最低$R金額。

每個錢包地址只能有一種類型的LSD擔保。

- 借款利差

借款點差是借款利率的一部分。每種LSD擔保都有不同的借款點差。

- 借款利率

借款利率(BorrowingRate)是基本利率(BaseRate)和借款利差(BorrowingSpread)的總和,上限爲5%。

基本利率基於R的借款和贖回頻率。

借款費用

借款費用(BorrowingFee)就是借款金額(BorrowedAmount)乘以借款利率(BorrowingRate),費用用$R支付。

計算借款費用

要計算借款費用,將費率乘以借款的R金額。例如,如果費率爲0.05%,用戶借款10,000$R,他們將被收取5$R的費用。加上借款費用後,總債務將爲10,005(10,000+ 5)$R。

2)歸還

返回生成$R的有三種方法:

- 還款:借款人使用$R償還他們的債務,並取回他們的LSD抵押品。

- 贖回:在公开市場上購买$R的持有者,贖回$R並得到其他借款人的LSD抵押品作爲回報。

- 清算:清算人償付低於最低抵押比率("MCR")的借款人的R債務,並得到LSD抵押品和清算獎勵作爲回報。

當R被歸還時,它會立即通過其完全去中心化的智能合約被銷毀。

- 還款

當用戶打开一個Position並借用$R代幣時,他們可以選擇部分或全額償還他們的債務。對於部分償還,需要注意的是,償還後的剩余債務余額不能低於3000$R。

成功的還款將立即通過一個智能合約銷毀已償還的$R代幣。這個過程不僅提高了Position的抵押比例,而且增加了可供提取的抵押品的數量。

- 贖回---通過贖回確保穩定性

贖回功能使在公开市場購买$R穩定幣持有者可以隨時將其贖回,獲得等同於美元的其他借款人的LSD抵押品。此機制確保$R始終有一個可以贖回其面值的支持,即每一個$R的LSD抵押品價值一美元。

當用戶贖回$R時,協議將其用來償還每一個現有Position的債務的一部分,並提取相應的LSD抵押品,然後發送給贖回者。待償還的債務金額將根據其他Position的抵押品和債務的相對份額,進行比例分配。這個機制確保協議增加了其超額抵押的水平,且提取的LSD抵押品的分配在所有借款人之間是公平的。

- 贖回利差

贖回利差是贖回率的一個組成部分,爲贖回他們R的用戶設置了贖回率的基线。當贖回發生時,借款人將損失他們LSD抵押品的一部分,基准利率將因贖回而增加。因此,一個非零的贖回利差可以防止可能破壞Raft正常借款活動的潛在市場操作,並代表被贖回的借款人所賺取的報酬組成部分。

注:每種LSD抵押代幣都有特定的贖回利差,其可調整的範圍是硬編碼的具有特定限制:最低贖回利差設定爲0.25%。

最高贖回利差設定爲100%,這有效地禁用了贖回。在這種情況下,任何贖回的人都不會收到任何收益。

- 預言機價格偏差

爲了防止在預言機價格偏離真實市場價格,但仍低於價格偏差閾值時,Raft用戶被利用,最終贖回率將考慮到正在操作的預言機的價格偏差閾值。

由於不同的預言機可能有不同的價格偏差閾值,所以根據協議當前使用的是主要預言機還是次要預言機,將應用相應的價格偏差。

這項措施確保預言機系統中的價格差異不會對Raft用戶產生不公平的影響。

- 贖回利率

贖回利率(RedemptionRate)是基准利率(BaseRate)、贖回利差(RedemptionSpread)和預言機價格偏差(OraclePrice Deviation)的總和。只有當R的價格低於1美元時,贖回R時才會收取此利率,這樣的設定降低了以stETH贖回R的吸引力。。

基准利率是基於R的借款和贖回頻率的。

贖回費用

贖回費(RedemptionFee)僅僅是贖回金額乘以贖回利率,用R支付。

贖回返還

如果一個Position被贖回,借款人將有權獲得一個贖回返還,相當於贖回費的百分比(贖回返還率)。

清算---確保抵押品支持

注:清算確保每1個R總是至少由價值一美元的LSD支持。

當Position的抵押品處於最小抵押比例和120%抵押比例之間時(即100% Position的抵押品120%),账戶有資格進行清算。

注:當頭寸的抵押品低於或等於100%時(即,頭寸的抵押品=100%),账戶有資格進行重新分配。

清算過程在清算者調用智能合約執行清算時啓動。

然後,清算者开始償還借款人的總債務。作爲回報,清算者接收相應的抵押品和清算者獎勵。

相應的抵押品

相應的抵押品是清算者償還的總債務的LSD等值金額。

超額抵押品

超額抵押品,即總抵押品和相應抵押品之間的差額,被清算者(清算者獎勵)和協議(清算協議費)分割。

清算者獎勵和清算協議費的提供是爲了鼓勵用戶支持協議,同時阻止借款人因離开他們的Position而使協議面臨清算風險。

如果借款人自行償還或補足他們的抵押品,將不收取清算罰款。

清算者獎勵

清算者獎勵是對清算者在清算過程中承擔的風險的補償。

清算人獎勵率是基於總債務的超額抵押物的百分比。目前,清算人獎勵率設定爲100%,允許清算人收集全部的超額抵押物。

實際的清算者獎勵就是超額抵押品乘以上述清算者獎勵率。

清算協議費

如有剩余的超額抵押品,將被轉移到協議。

示例:

假設:借款人有10,000R的債務,對5wstETH的抵押品。

wstETH正在以2180$R交易。

計算:

這個Position以2,180* 5 / 10,000 = 109%的抵押交易,低於110%的清算閾值。

清算者可以進來並償還10,000$R。

作爲回報,清算者將得到以下wstETH:

相應的wstETH= 10,000 / 2180 = 4.587

清算者獎勵率=100.0%

清算者獎勵=(5 - 4.587) * 100.0% = 0.413

總計=4.587 + 0.413 = 5

在$R中接收的總抵押品:5* 2180 R = 10,900 R

在$R中償還的總債務:10,000R

淨利潤%:(10,900- 10,000) / 10,000 = 9%

- 再分配

當Position的抵押品降至或等於100%時(即,的抵押品=100%),账戶將有資格進行再分配。

再分配是去中心化金融協議中的一個關鍵機制,它確保了借貸平台的穩定性和安全性。

在極不可能的情況下,如果清算人未能清算所有抵押不足、風險高的Position,它將作爲最後一道防线。這個機制作爲關鍵的後盾,保護了具有較高抵押水平的用戶的安全。

在再分配過程中,一個抵押不足Position產生的損失會在所有Position之間公平分配,減少了系統性失敗的風險。這個機制有助於維護用戶對協議的信任和信心,使其成爲DeFi借貸的重要組成部分。

- 機制

如果借款人的抵押率下降到100%或以下,再分配者可以啓動一個被稱爲再分配的過程,他們將會獲得一個重新分配者獎勵。

受影響的Position的剩余抵押品和債務將根據其他Position的抵押品金額按比例分配,抵押品金額較高的將獲得更大的份額。

一旦再分配完成,抵押不足的Position將被關閉。

- 再分配者獎勵

再分配者的唯一責任是調用合同以啓動再分配過程。由於可能產生高昂的GAS費,所以會給再分配者提供激勵。

再分配者獎勵率是總抵押品的動態百分比。其比率按照以下表格設定。

對於列出的關鍵總抵押品金額之間的值,再分配者獎勵率在相應的再分配者獎勵率之間進行线性插值計算。

對於總抵押品3,000 $R,它將是3.00%的固定費率。

對於總抵押品>1,000,000 $R,它將是0.50%的固定費率。

實際的再分配者獎勵只是總抵押品乘以上述的再分配者獎勵率。

例子:

當總抵押品=10,000

意味着清算人將收到所有總抵押品的2.87%,即287$R。

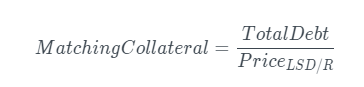

- 再分配例子

PositionA有10,000R的債務和5wstETH的抵押。當前wstETH-USD的價格=2,000。

它的抵押率在100%以下(5* 2,000 / 10,000),因此有資格進行再分配。

再分配者將調用合同啓動再分配,收集0.14(5* 2.87%)wstETH,等於287$R。

剩余的10,000$R債務和4.86(5* 97.13%)wstETH抵押品分別分配給B/ C / D Position,比例爲22%/ 33% / 44%。22%的計算方式是20/(20+ 30 + 40)。

再分配後,所有剩余Position的債務和抵押品都有所增加。由於接受了抵押率較低的Position,他們的抵押率降低。

注意:所有債務都是以$R表示,所有抵押品(Coll)都是以wstETH表示。

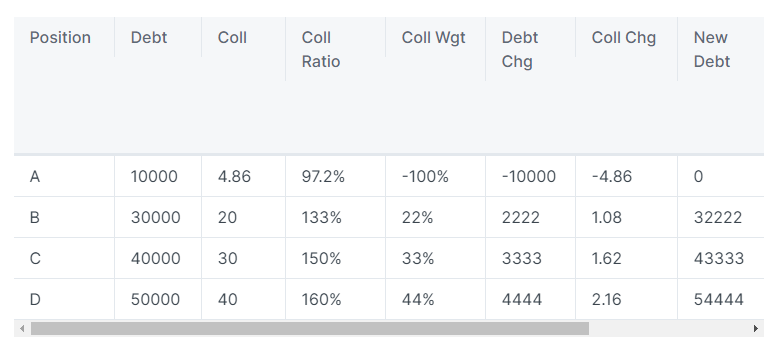

3)閃電鑄幣---Raft生態系統的強大且安全的工具

閃電鑄幣模塊是一個強大的工具,它使用戶能夠一次性鑄造總R供應量的10%,條件是他們將在同一交易中以0.01%的閃電鑄幣率支付回去。

注:閃電鑄幣率是0%到5%之間的值。這個比率最初設定爲0.01%,但可能會隨着R市場變得更高效而調整。

- 強調安全性

R代幣的閃電鑄幣功能設計的重點是安全性,整合了各種保護R代幣的措施。其最核心的特性是,鑄造的金額必須在同一筆交易中歸還並銷毀。這防止了惡意行爲或對R代幣的利用。

- 閃電鑄幣vs.閃電借款

注:閃電鑄幣是由Raft協議直接提供的閃電借款。

與閃電借款相比,閃電鑄幣模塊直接在Raft智能合約中運行,消除了需要從單獨的貨幣市場或流動性池借R的需求。此外,閃電鑄幣交易需要的GAS費較低。這一特性使得閃電鑄幣成爲閃電借款的更有效的替代品,特別是在流動性稀缺或GAS高昂的情況下。

- 閃電鑄幣用於槓杆操作

與閃電借款類似,閃電鑄幣可以讓用戶R,將其轉換爲LSD,並在1步中獲得槓杆抵押Position。

- 閃電鑄幣在清算中的應用

閃電鑄幣在過程中可以發揮重要作用。清算人可以使用閃電鑄幣獲取所需的R代幣來償還借款人的債務。隨後,他們可以利用收到的抵押品轉換回R並償還閃電鑄幣,所有這些都在一筆交易中完成。這個過程使得清算人可以在市場上進行無風險的套利。

- 閃電鑄幣計算器

我們使用Google表格創建了一個來幫助您理解。要定制輸入值,您只需復制一份這個表格。

4)一步槓杆-----閃電鑄幣用於槓杆操作

Raft允許用戶使用在stETH上獲得一步槓杆。使用一步槓杆,用戶可以打开、關閉並調整他們在stETH上的槓杆。

通過FlashMint生成LSD槓杆的步驟如下:

A)用戶

選擇他們希望存入的LSD抵押品的金額,這被定義爲InitialCollateral

選擇所需的槓杆倍數(例如3倍),定義爲Leverage

選擇所需的滑點容忍度,定義爲Slippage,以便合約執行$R和LSD之間的交換

B)智能合約一次性執行以下操作:

Flash發行一定量的R代幣,定義爲FlashMintDebt,這是FlashMintAmount和FlashMintFee的總和。

在流動性池中將R的FlashMintAmount交換爲LSD。此操作需要用戶支付一個交換費用,定義爲SwapFee。通過交換獲得的預期的wstLSDETH的R價值,定義爲addCollateral,等於:合約在用戶的Position中存入addCollateral以增加抵押品基礎。

最終交換後的wstETH抵押品金額將等於合約借入的R金額,這相當於償還了從FlashMint借入的金額,並關閉了交易。

通過FlashMint生成去槓杆LSD以關閉所有債務的步驟如下:

用戶選擇所需的滑點容忍度,定義爲Slippage,以便合約執行LSD和$R之間的交換

點擊'Closeall Debts'

智能合約一次性執行以下操作:

1.Flash發行等於totalDebt的$R金額

使用FlashMint的R還清所有Position的totalDebt

在流動性池中,將reduceCollateral數量的LSD換爲flashMintDebt數量的R。此操作需要用戶支付一個交換費用,定義爲swapFee

在用戶的Position中減少reduceCollateral以減少抵押品基礎。交換後的最終LSD抵押品金額將等於:

5.償還FlashMint借入的金額並關閉交易

6.現在Position已完全去槓杆化

需要特別提到的是,$R價格以美元計價的變動可能會影響關閉Position所需的資金量。特別是,如果自打开Position以來,$R價格以美元計價已經增長,那么將需要更多的抵押物來償還貸款。

- 調整

調整一步槓杆允許用戶通過Raft的FlashMint機制將Position改變爲任何其他槓杆(在最大限度內)。

通過FlashMint生成LSD槓杆的步驟如下:

1.用戶

選擇所需的槓杆倍數(例如3倍),定義爲leverage

用戶選擇所需的滑點容忍度,定義爲slippage,以便合約執行R和LSD之間的交換

2.智能合約一次性執行以下操作:

1)FlashMint等於目標和當前債務金額之間的差額的flashMintAmount,並計算相應的flashMintFee:

2)如果調整是爲了增加槓杆:

上述的R的flashMintAmount在流動性池中換爲LSD,增加到finalCollateral:

使用新的抵押物借入flashMintAmount+ flashMintFee的R金額,結果是R的finalDebt增加了相同的金額:

使用借來的R償還閃電鑄幣

3.否則,如果調整是爲了減少槓杆:

1)使用上述的R的flashMintAmount償還currentDebt

使用抵押的LSD交換成flashMintAmount+ flashMintFee的R,計算費用。結果,finalCollateral減少了交換的金額

使用交換的R償還閃電鑄幣

5)預言機

爲了確保沒有單一故障點,Raft採用了兩個預言機:一個主預言機和一個次預言機。

預言機系統由兩個封裝合約組成,設計成可以通過3/5的多籤名配置進行適應和維護。這種結構允許多籤名參與者進行必要的更新,如更換性能不佳的預言機服務或交換主次預言機的角色,確保系統保持穩定和可靠。

每種LSD的預言機價格數據源將會有所不同。具體詳情可以在這裏找到。

當檢測到主預言機的異常時,將使用次預言機或最後的良好價格作爲備用。

- 檢測異常

當發生以下情況時,將認爲主預言機異常:

1)凍結:主預言機的價格已經超過X小時沒有更新。

2)損壞:主預言機的調用響應恢復,返回無效的價格或無效的時間戳。

3)大幅度價格變動:兩個連續的主價格更新之間的價格變化超過Y%。

- 備用機制

如果主預言機破損或凍結:

如果次預言機正常工作,那么使用次預言機的價格。

否則,使用最後的良好價格。

當主預言機有大幅度價格變動:

如果次預言機正常工作:

如果主次預言機之間的價格差在5%(可變)以內,那么使用主預言機的價格。

否則,使用最後的良好價格。

6)Position

以下是一些綜合要點,將幫助你理解Raft的工作方式:

要使用,每個錢包地址需要打开一個新的Position。

每個錢包地址只允許一個Position和LSD抵押品。

在每個Position中,必須存入LSD作爲借款的抵押品。

Raft在底層使用Non-Rebase的LSD,支持存入Rebase的LSD,並在交易過程中進行封裝,例如stETH。

注:wstETH是stETH的包裝版本,與DeFi兼容。wstETH仍然可以獲得質押獎勵;然而,獎勵並不是每日更新,而是在stETH解包時實現。

- 存款和取款指南

一些LSD被創建爲Rebase,一些是Non-Rebase。

爲了提供給用戶最便捷的用戶體驗,Raft盡可能地自動支持Rebase和Non-Rebase的代幣。

- Non-Rebase代幣

存款:直接轉入Position

提款:直接轉入用戶的錢包地址。支持的Rebase代幣(例如stETH)

存款:自動封裝成Non-Rebase,然後直接轉入Position。

提款:自動解封成Rebase代幣,然後轉入用戶的錢包地址。

7)基准利率

- 基准利率

在Raft中,基准利率被用來調節新借款和贖回的吸引力,並減少這些事件的波動性。當基准利率提高時,這兩種事件都會變得更加昂貴。

例如,如果$R貶值,預計會進行贖回,這表明市場上供應過剩,這將會提高基准利率。這種增長將進一步阻止新的借款和減少供應。

- 基准利率的計算

對於借款和贖回費的計算,基准利率首先會根據最後的費用事件下降。

只有在贖回事件中,基准利率才會進一步添加R贖回量與總供應量的百分比。

基准利率被設定爲以720分鐘(12小時)的半衰期衰減。這意味着每過12小時,如果沒有贖回事件發生,基准利率將減半。

然後按照以下方式計算基准利率:

其中

Δt\DeltatΔt

是自最後一個費用事件以來的分鐘數。

3.4 行業空間及潛力

LSD,它全稱叫Liquid StakingDerivatives,即流動性質押衍生品。

3.4.1 分類

LST是相當於以太坊的質押憑證,用戶可以通過持有LST來將其兌換回以太坊,也可以將LST用作抵押品從事更高級別的金融活動。當前,LST在LSDfi(LSTDeFi,指基於LST的去中心化金融)領域的細分賽道大致有以下兩三種:

1. 借貸:主流借貸平台已經支持使用LST作爲抵押品,這意味着用戶不再需要抵押以太坊,而只需抵押LST憑證,如Raft、Gravita等平台。

2. 穩定幣:LST可以作爲抵押品,在平台上鑄造全新的穩定幣,例如Lybra Finance 和Curve 孵化的項目Prisma。根據市場數據顯示,穩定幣是TVL(總鎖定價值)佔比最大的品類。

3. 收益策略:Pendle是一個例子,它實際上是一個傳統的貼現市場。用戶可以將資金分離爲利息權和本金,仍然可以獲得三年15%,每年5%的利息收益,但用略微的折扣貼現本金,以獲取即時本金使用權。此外,Pendle還提供結構化產品,讓用戶以折扣購买以太坊,但需要等待一段時間,實際上是利用質押的利息作爲折扣補貼給用戶。

3.4.2 市場規模

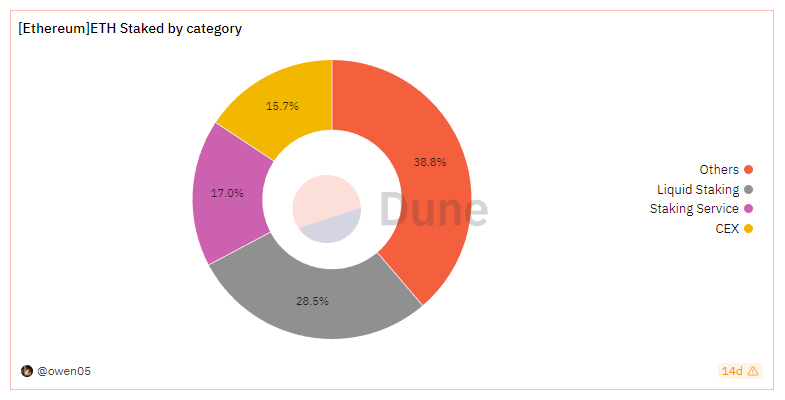

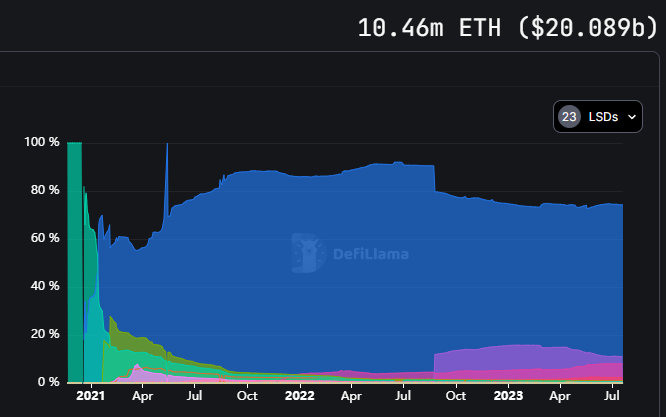

2023年4月,以太坊完成上海升級後,讓質押的ETH可贖回,進而使LSD賽道變的完整起來。

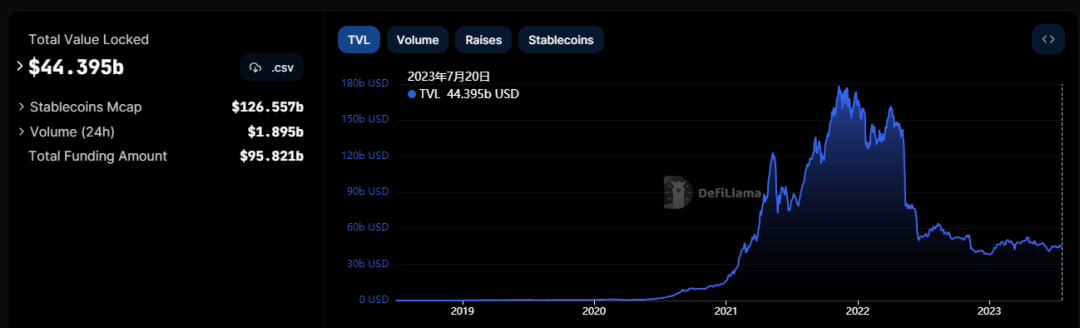

據Defillama數據顯示,截至7月20日,以太坊質押規模超過200億美元(超過1046萬枚ETH),質押率約17%,DeFi市場總鎖倉量達到443億美元,質押市場規模爲DeFi市場的45%,LSD賽道值得長期關注。

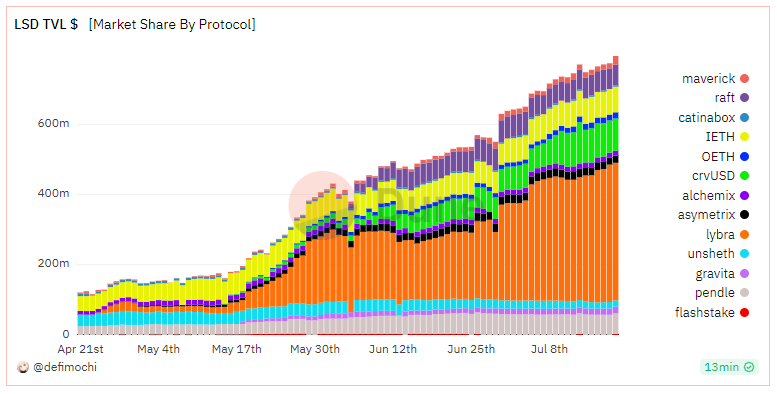

得益於LSD的採用,過去幾個月,LSDfi協議的TVL迅速增長,累計TVL已突破7.94億美元,比5月前翻了一番以上。但LSDfi協議的滲透率仍較低,總TVL僅佔LSDTVL的3.97%。

通過以上數據我們可以看到:

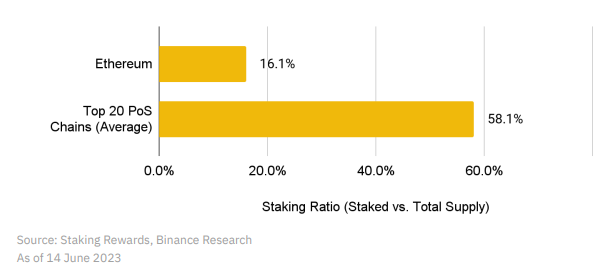

1、以太坊目前的總質押率並不高,還有巨大空間(前20大POS鏈的平均水平爲58%),作爲一種優質的生息方式,相信隨着時間的推移,越來越多的人將會參與進來;

2、隨着ETH質押參與度的增加,一定會有相當比例的資金進入LSD;

3、而進入LSD的資金,也會有相當比例尋求額外收益的資金將會進入到LSDfi中;

4、拋开前三點以水漲船高作爲推動不說,僅看當前LSD進入LSDfi的比率也不足4%,只要LSDfi被充分驗證可行且安全,比率也會大大提高。

ETH本身是一種高度共識的價值加密資產,ETH質押已被證明是賺取被動收入的可行方式,隨着熊市走向尾聲,LSD作爲優質的生息資產,穩定的年化率必將吸引更多穩健型投資者。

未來,以太坊總質押率向58%的平均水平看齊,可能性極高,以太坊價格也會隨牛市上漲將LSD作爲千億級別的市場規模來看待,也一點不爲過。

僅僅按以太坊佔DeFi市場總鎖倉量的45%比率來算,LSDfi的市場規模就可以達到450億美元。而目前LSDfi協議累計TVL只有7.94億美元,成長空間高達98.24%。可以看出,LSDfi賽道將是未來的爆發賽道之一。

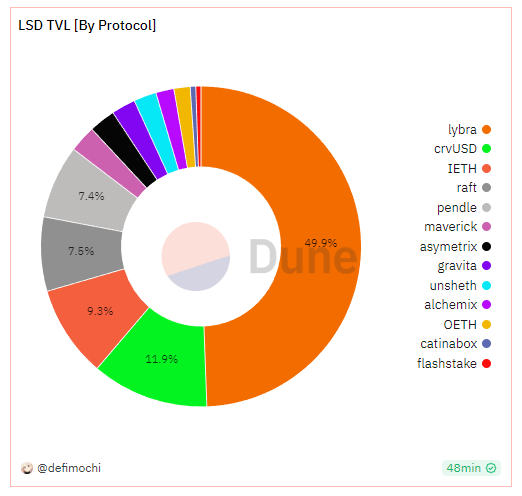

3.5 業務數據

TVL

今年LSDfi是熱門賽道之一,因此新上线的項目備受追捧。在短短一個月內,Raft項目的TVL突破了5817萬美元,這是一個相當不錯的成績。這一數字顯示了不少資金的湧入和用戶的參與,特別是項目剛上线時,日資金流入高達1000萬美元左右。然而,隨着時間推移,資金流入逐漸減少,到了7月份後,每日資金流入僅約爲10-20萬美元左右,甚至出現了高達740萬美元的淨流出。

這個變化趨勢顯示出投資者對該項目的興趣逐漸減退。或許項目上线初期的炒作帶來了大量的資金流入,但後續的發展和運營並未能夠保持持續吸引力。這可能需要項目方採取進一步的措施來提升用戶信任和參與度,以確保項目的長期可持續性。

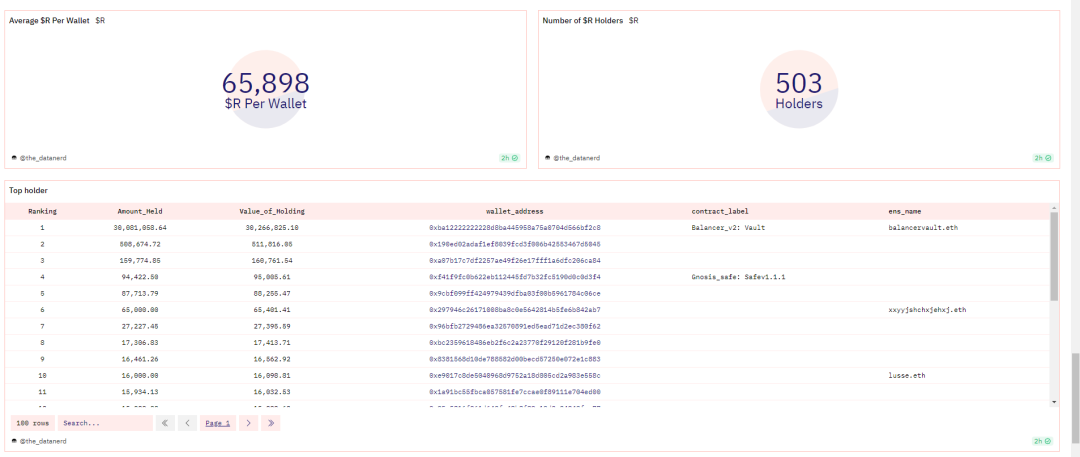

穩定幣的分布

根據Dune的數據,穩定幣R的持有人數爲503人,這表明該穩定幣的市場相對較小。每個錢包約持有65,898個穩定幣R,這是一個相對較大的數量。這可能表示一些個人或機構持有着大量的穩定幣R,這些個人或機構可以參與更多的交易活動,也可能對穩定幣R的價格和市場產生較大的影響力。並且前10個地址中持有的R穩定幣之間差距較大,說明可能穩定幣R市場中存在着大戶或大量資金集中的情況。

穩定幣的數量

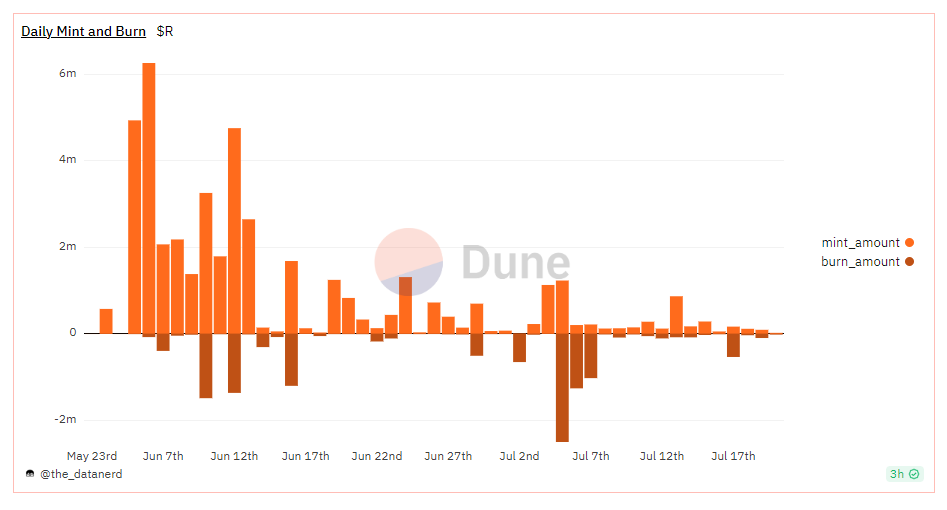

剛上线時,穩定幣R的鑄造數量較大,並且與燃燒代幣的比例約爲3-4倍。這種情況表明在初期階段,穩定幣R的供應量很可能得到較大程度的擴張。

從6月中下旬开始,鑄造的數量大幅減少意味着穩定幣R的市場需求下降或者調整供應策略,而選擇減少鑄造的數量,保持穩定幣R的穩定性或調整市場供應。之後,燃燒的數量开始增多,且最高日燃燒量超過2百萬個R。這表明可能穩定幣R的持有人在選擇性地兌換或銷毀穩定幣R,以實現其他目的,比如兌換回相應的資產或貨幣,維持其與所代表資產或貨幣的固定比例關系。

總抵押率

TotalCollateralizationRatio(總抵押率)是在加密貨幣借貸協議或平台中,所有借款的價值與所有抵押品的價值之間的比例。這個比率用於衡量借貸協議的健康程度和安全性。

穩定幣R是一個以stETH(LidoStakedEther)爲抵押品的以太坊美元穩定幣。它的總抵押率目前爲1.84。當該穩定幣剛上线時,總抵押率是2.5,但目前已經下降並穩定在1.8左右。

總抵押率的數值反映了該借貸協議中抵押品的價值相對於借出的資產的價值。一般來說,穩定幣的總抵押率通常會在100%-150%之間,以確保借出的穩定幣有足夠的抵押品支持,從而保持穩定價值。較高的總抵押率通常意味着協議更安全,因爲抵押品價值相對較高,可以支持更大規模的借貸。而較低的總抵押率可能意味着借出的資產超過了抵押品的價值,這可能增加了協議的風險,尤其在抵押品價值下跌時。而目前R的抵押率在150%以上,確保充分的抵押品支持和防止清算風險。

3.6 項目競爭格局

目前LSD 前三大玩家是Lido、Frax 以及 Rocket Pool

3.6.1項目介紹

- Lido

Lido是一家領先的質押提供商,旨在爲以太坊(Ethereum)構建流動性質押服務的社區提供解決方案。通過Lido,用戶可以將ETH等資產質押,並以1:1的比例獲得代幣stETH。stETH作爲流動性質押代幣具備轉移、出售以及參與DeFi協議的功能。與在ETH2.0網絡上鎖定的ETH不同,stETH允許用戶在不鎖定資產或維護質押基礎設施的情況下獲得質押獎勵,並可以在ETH2.0交易功能开啓後兌換成未質押的ETH以及積累的質押獎勵的ETH。Lido的業務模式有利於用戶在質押獲得獎勵後靈活使用質押資產參與其他DeFi活動。此外,Lido的服務範圍已擴展到支持Terra、Solana、Kusama、Polygon等網絡資產的質押。

- Frax

Frax協議是一個創新的穩定幣協議,它經歷了三個階段:100%抵押階段、部分抵押階段和算法調整階段。在起始階段,鑄造穩定幣FRAX只需要將抵押品放入智能合約中即可。在部分質押階段,鑄造FRAX需要以適當比例放置抵押品和FRAX(FXS)到系統中。盡管該協議接受任何類型的加密貨幣作爲抵押品,但主要接受鏈上穩定幣作爲抵押品,以平滑相關資產的波動性,並使FRAX能夠穩定過渡到算法階段。FraxFinance通過其獨特的抵押和算法模式提供了一個高度可擴展、無需信任和穩定的解決方案。它的雙代幣系統包括Frax和FraxShares,同時還提供創新功能如Frax價格指數、FraxLend和FraxEther等。

- RocketPool

RocketPool是具有突破性的ETH2Stake質押池協議,旨在爲社區提供去中心化、無需信任的質押解決方案,並與以太坊2.0的質押機制兼容。該項目於2016年末首次構思,經歷了超過5次成功的公开測試,經過長時間的开發和不斷的改進。

RocketPool旨在滿足兩個主要用戶群的需求:第一類用戶是那些希望將質押的ETH解鎖,利用rETH參與DeFi的用戶。這些用戶只需最低質押0.01ETH即可獲得收益。第二類用戶是那些希望質押ETH並在網絡中運行節點以獲得比在基本ETHPOS協議之外的質押中更高的投資回報率的用戶。這些用戶可以通過額外的RPL傭金來增加收益。

RocketPool提供了一個靈活、安全、高效的質押解決方案,使用戶能夠以低門檻參與質押,並爲他們的質押提供更高的回報。該協議的目標是促進以太坊2.0網絡的發展和安全性,爲用戶提供更多多樣化的參與方式,並推動整個DeFi生態系統的創新與發展。

3.6.2項目對比

Lido:

運營方式:用戶把錢存在Lido,即獲得stETH,相當於參與了以太坊的質押。Lido作爲平台,通過公开招標在全球招募了29家白標節點運營商,把用戶的資金委托給這些運營商,就在最近,他們在全球擴招5~10家新的運營商。這種模式有一定的中心化弊端,但Lido還是努力追求去中心化,比如對供應商會考慮地理上分散。Lido模式類似銀行——用戶存ETH就相當於儲戶存款,銀行必須用儲戶的存款去生息,比如貸款給其它企業去尋求更高的利息,而這裏,節點運行商就是銀行貸款方,兩方的利差就是Lido利潤。

LST付息模式:用戶當然是享有參與以太坊質押的利息,Lido付息的模式是支付更多的stETH給用戶,也就說也就是說你今天持有一個stETH,明天可以獲得更多的stETH作爲利息。

RocketPool:

運營方式:強調底層節點運營的去中心化。在RocketPool 的生態當中有兩種不同的角色的,存款者和節點運營商,因此,RocketPool 扮演的角色更像是一個撮合平台,把存款者的錢匹配給節點運營者。因爲要保障存款者的資金安全,因此,RocketPool 對節點運營者有一定的要求,他們要求申請人至少有16個以太坊才能夠申請節點運營者,RocketPool 會在質押池中爲其匹配16個以太坊,打包成一個節點。最近他們將門檻降低到了8個以太。因此,RocketPool 的網絡也可以看作是一種無需許可的網絡(permissionless)。

LST付息模式:它的付息模式可以看作是匯率模式,不會給用戶支付更多的LST,而是把利息計入到總的池子裏,讓用戶持有的單個的LST更爲值錢。因此,所以RETH兌換ETH的比率一直向1之上攀升。

Frax:

運營方式:Frax也是像Lido一樣的銀行模式,相比Lido委托給第三方運營,Frax偏向於自己運行節點。

LST 付息模式:與RocketPool 一樣,是匯率模式。

LST 收益率:目前用戶憑ETH可在Frx協議官網1:1 鑄造成frxETH,但這是單向的,Frax不能夠單向贖回。拿到frxETH後,用戶有兩個選擇:一是參與質押成爲sfrxETH,即可享以太坊的質押收益,二是存入 CurvefrxETH/ETH pool,爲Curve提供流動性,獲得CurveLP收益。而那些爲Curve提供流動性的用戶,不再享有以太坊質押的收益,將這部分收益讓渡給了sfrxETH用戶。簡單來說,就是Frax分流了參與分紅的用戶,讓單個用戶獲得更多分紅。

3.7 通證模型分析

關於Raft協議中的具體代幣並無明確提及。Raft協議是一個用於借貸和質押的LSDfi協議,但並沒有明確提到Raft有代幣作爲其核心代幣發行。

3.7.1穩定幣R

R是最資本效率的以太坊美元穩定幣,由流動質押代幣如stETHstETH(Lido質押以太坊)和LidorETH(Rocket質押池以太坊ETH)支持,提供了對stETHLSD抵押品進行借款的最佳方式。$R的目標是成爲去中心化生態系統中的首選穩定幣,具有在許多交易對之間的深度流動性和穩定的錨定。

每一個$R都被設計爲保持1美元的價值。它通過硬錨定和軟錨定機制的組合來維持其1美元的錨定價值。

3.7.2穩定幣價值捕獲

1. 硬錨定:爲R創建硬價格底线和價格上限

“硬錨定”的概念依賴於套利機會,以保持穩定幣價格與其背書資產保持一致,並始終在1美元至1.10美元的價格區間內。在$R的情況下,它是由LSD支持的,使用了兩種機制來實現硬錨定:贖回和超額抵押。

贖回(當$R的價值低於1美元時)

贖回使$R穩定幣持有者能夠將其贖回爲等值的LSD抵押品。

這如何有助於保持緊密的錨定?

每當用戶贖回他們的$R代幣時,這些代幣會被一個智能合約銷毀,減少R的流通供應並提高其價格。這意味着只有當$R的交易價格低於1美元時,便用LSD贖回R代幣。在價格從平衡情況向下偏離時,可以通過在公开市場上以低於1美元的價格購买$R並用每個$R贖回1美元的LSD來維護$R的錨定。

當$R的價格低於1美元時,借款費會發生什么?

由於通過限制$R的流通供應來維護錨定,協議會提高基礎利率,使借$R(一種增加$R流通供應的行爲)變得不那么吸引人。贖回觸發了基礎利率的提高:贖回越多,基礎利率的提高就越多。因爲我們可以合理地假設,只要經濟上有利可圖,贖回就會繼續發生,一旦贖回停止,基准利率將趨近於零,這將會在$R的錨定恢復時發生。

超額抵押(當$R的價值高於1.10美元時)

贖回過程爲$R的價格創造了一個抽象的下限,因爲每當它跌破1美元時,市場參與者就有了套利機會。另一方面,$R的超額抵押爲價格設定了一個上限,即1.10美元。

用戶可以存入價值1.2美元的LSD,鑄造1個$R,並在$R的價格超過這個水平時,以超過1.2美元的價格在公开市場上售出,鎖定無風險的利潤。最低超額抵押比例代表了償付能力和價格穩定性之間的權衡:更高的比例提供了更好的防止壞账的保護,並增加了穩定幣價格偏離錨定的空間。

2. 軟錨定-通過市場動態激勵穩定性

介紹

與硬錨相比,"軟錨"的概念依賴於穩定幣設計的能力,以激勵用戶基於期望未來將保持錨定的行動。

人們可以把軟錨看作是系統在暫時偏離後傾向於返回的舍林點。例如,當R的交易價格高於1美元時,現有的借款者並不被激勵去償還他們的Position。相反,潛在的用戶可以通過在公开市場上借入並出售R來獲取利益。當R的交易價格低於1美元時,同樣的推理也適用:借款人被激勵去償還他們的債務,而潛在的R持有者在公开市場上購买R並贖回它。

提前知道經濟系統的預期行爲,可以創建一個自我實現的機制,增強對系統未來按預期運行的信任。軟錨機制也強調,與舍林點的偏離是暫時的,因此,在渴望從中獲益的市場參與者之間產生競爭。這反過來又會減少偏離的持續時間。

通過深度流動性加強軟錨

Raft試圖在衆多市場對中建立深度流動性,以增強$R對1美元的軟錨。通過利用去中心化自動化做市商(AMMs)和集中化交易市場制定策略的組合,該協議旨在創建一個強大的流動性基礎。爲了鼓勵用戶爲$R的流動性做出貢獻,他們可以將$R存入各種流動性池中,並獲得其他資產作爲回報。這同時激勵用戶參與並增強了流動性。

流動性委員會在實現這一目標方面發揮着關鍵作用,通過在不同的池子中管理和部署激勵措施。這個專門的委員會確保協議能夠適應不斷變化的市場條件,並優化激勵措施以促進流動性和維護R的穩定性。

3.7.3穩定幣的核心需求方

1.投資者和交易者:穩定幣$R作爲一種直接與錨定資產(如美元或黃金)價值相連的穩定貨幣,他們希望能夠使用穩定幣$R作爲媒介來進行交易和投資,享受相對穩定的價值儲備。

2.借款者:借款者希望能夠使用穩定幣$R作爲貸款的抵押品,並通過借款來獲取資金。對於借款者來說,穩定幣$R的價格穩定是確保他們的借款不會因爲價格波動而受到損失的關鍵。

3.流動性提供者:穩定幣$R的流動性是吸引流動性提供者的一個重要因素。他們希望能夠將資金提供給穩定幣$R的市場,並通過做市活動獲得回報。穩定幣$R的價格穩定和市場深度對於流動性提供者來說至關重要。

4.監管機構和政府:監管機構和政府對於穩定幣$R的穩定性和合規性非常關注。他們希望穩定幣$R能夠遵循相關法規,確保其背後的儲備資產充足,並能夠抵御外部市場衝擊。

4.初步價值評估

4.1 核心問題項目處在哪個經營周期?是成熟期,還是發展的早中期?

1.發展階段:初期上线一個月的項目通常處於早期發展階段。在這個階段,項目可能還在試圖建立用戶群體、增加知名度和推廣等方面進行工作。

2.商業模型:在初期上线階段,Raft項目可能仍在調整和優化商業模型,以確保其可持續經營和盈利能力。商業模型的穩定性可能還需要時間來驗證。

3.用戶基礎:一個月的時間可能還不足以建立大規模的用戶基礎。通常來說,在成熟期的項目中,用戶基礎已經相對龐大,項目已經積累了一定程度的用戶信任和忠誠度。

項目在運營上的主要變量因素是什么?這種因素是否容易量化和衡量?

Raft項目在運營上的主要變量因素可能包括以下幾個方面:

1. 流動性抵押量:量化和衡量流動性抵押量相對容易,可以通過統計代幣的抵押數量來進行衡量。

2. 借貸活動:借貸活動的變量因素可以包括借貸交易的數量、借款金額、借貸利率等。這些指標可以通過統計借貸交易的數量和金額來量化和衡量。

3. R代幣流通和交易活動:包括R代幣的流通量、交易量和交易價格等。這些指標可以通過區塊鏈數據統計來進行量化和衡量。

4. 用戶參與度和活躍度:包括用戶參與項目的頻率、使用頻率、平均交易額等指標。這些指標可以通過用戶行爲數據、活躍用戶數量等來量化和衡量。

4.2 估值水平

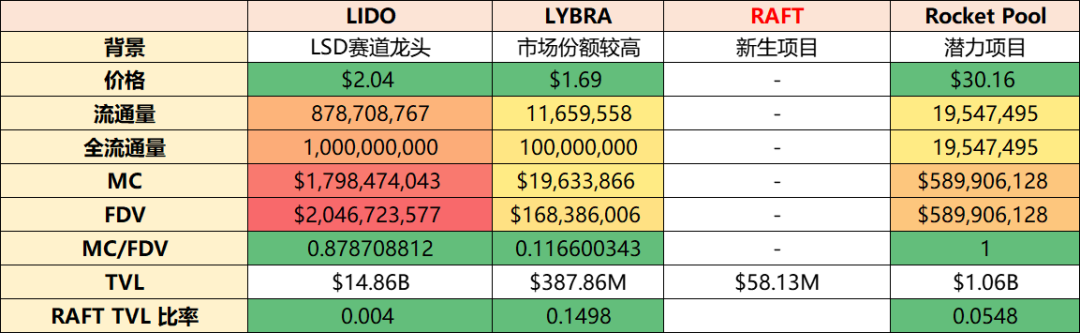

(數據截取於2023年7月21日)根據目前項目的總鎖定價值(TVL)進行對比,我們可以計算出Raft與其他項目的比例。其中,Raft相對於Lido的比值爲0.004,相對於Lybra的比值爲0.1498,相對於RocketPool的比值爲0.0548。根據這些比例計算,可以得出Raft的估值區間在294萬到3232萬之間,具體估值可能在這個範圍內。需要注意的是,這些估值僅僅是根據TVL比例計算出的,實際的估值還可能受到其他因素的影響,例如項目的實際價值、市場需求等。因此,這個估值區間僅供參考,具體的估值還需要考慮更多因素來進行綜合評估。

4.3風險分析

1. 交易對手風險:LSDfi穩定幣的運作通常依賴於與其他項目或協議的交互。例如,LSDfi穩定幣可能與某些項目合作,將穩定幣的資金用於特定的收益策略,如流動性挖礦或借貸。如果這些項目存在安全漏洞、不當管理或其他風險問題,用戶可能會遭受資金損失。

2. 價格波動風險:由於市場力量的作用,Raft項目所關聯的流動抵押代幣(LSD)的價格波動可能與其基礎代幣的價格波動不同。這可能導致用戶面臨價格不穩定性和潛在的清算風險,尤其是當LSD被用作抵押品時。

3. 高費用風險:用戶提到了Raft項目的費用太高,這指的是在借貸操作中需要支付一次性費用。如果按照當前市場上普遍的4%借貸利率計算,用戶可能需要借款持續一個月以上才能獲得借貸操作的優勢。這帶來了一個風險,即對於短期借款或頻繁借貸的用戶來說,手續費成本較高,可能不具備吸引力。

5. 參考資料

https://raft.fi/Raft 官網

https://dune.com/the_datanerd/raftDune數據

https://defillama.com/protocol/raft?usdInflows=true&twitter=false&denomination=USDDefillama數據

https://mirror.xyz/0xa486d3a7679D56D545dd5d357469Dd5ed4259340

https://twitter.com/raft_fi/status/1637827396576645120推特

https://mirror.xyz/0xa486d3a7679D56D545dd5d357469Dd5ed4259340/IqVMOJp2gKKD7chQGGIx5AbV2_D54gjwwvHCw7FMZbQIntroducingrETH: A New Liquid Staking Token Joins Raft

https://www.linkedin.com/company/tempusfinance/領英

https://www.crunchbase.com/organization/tempus-finance?utm_source=linkedin&utm_medium=referral&utm_campaign=linkedin_companies&utm_content=profile_ctaCrunchbase數據

https://tempus.finance/teamTempus官網

https://dune.com/owen05/lsd-datacheckDune數據

https://dune.com/defimochi/LSDfi-summerDune數據

https://research.binance.com/static/pdf/LSDfi-when-liquid-staking-meets-defi.pdfLSDstudy Research

https://defillama.com/lsdDefillama數據

https://www.coinonpro.com/news/toutiao/263379.htmlLSDfi、新型穩定幣研究

— 投資風險與免責聲明 —

本報告所提供的內容分析僅僅作爲參考信息,並不構成任何形式的投資建議或決策依據。我們強烈建議您不要根據本報告進行任何投資行爲,以避免潛在的風險。WJB及報告作者對於用戶根據本報告作出的投資結果概不負責。

本報告的准備時間爲所示日期,由於後續市場或經濟狀況的變化可能導致內容發生變動,因此報告不能完全反映這些變化。報告中的圖形、圖表和其他視覺輔助工具僅供參考,不能作爲制定投資決策的依據。報告中的任何圖形、圖表或其他視覺輔助工具都無法涵蓋做出此類決策所需的所有因素和變量。請注意,WJB並不會協助任何人做出具體的投資決策。

在本報告中涉及的部分論述可能是WJB對未來預期的假設以及其他前瞻性觀點。然而,這些假設和觀點都面臨已知和未知的風險與不確定因素,可能導致實際結果、表現或事件與所述觀點和假設存在重大差異。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。