作者 :TaxDAO

NFT(非同質化代幣,Non-Fungible Token)是一種使用區塊鏈技術來表示數字所有權的代幣。NFT可以綁定各種虛擬或數字資產,例如圖片、藝術品、視頻、音樂、遊戲物品等,使它們具有獨一無二的標識和價值。NFT 可以在網上自由交易,交易者通常使用加密貨幣作爲支付方式。

近年來,NFT 市場迅速發展,吸引了衆多創作者、收藏家、投資者和消費者的關注。Statista 預計,2023 年 NFT 在不同領域的總交易額預計將達到 160 億美元,較 2022 年增長了約 33%。根據 Influencer Marketing Hub 的數據,2023 年 NFT 在藝術領域的總交易額預計將達到 4.5 億美元,較 2022 年增長了約 25%。NFT 的創新性和多樣性爲數字經濟帶來了新的可能性和機遇。然而,投資 NFT 可能牽涉到復雜的稅收問題,因不同國家或地區對於加密資產和數字所有權有不同的法規或指導,甚至部分國家沒有明確的法規或指導。因此,投資者有必要了解自己所在地區或交易對象所在地區對於 NFT 徵稅的規則並遵守之。本文將對全球主要國家和國際組織的 NFT 稅收監管政策進行概述和比較,並分析其未來的發展趨勢,以爲 NFT 投資者提供信息參考。

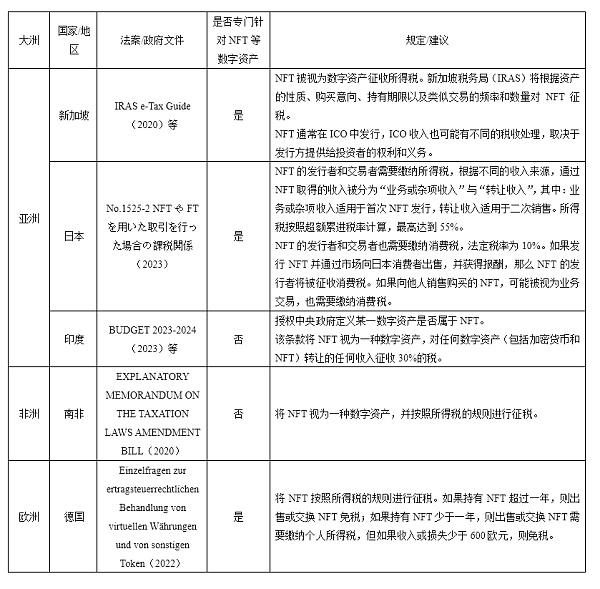

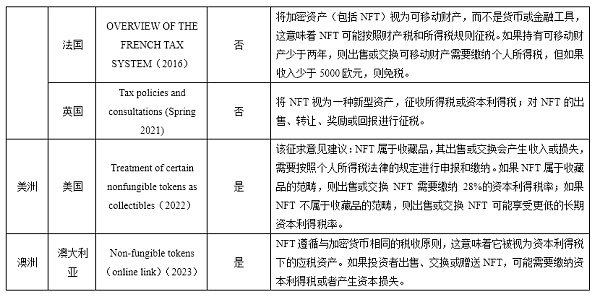

1 對 NFT 有徵稅或計劃徵稅的國家和地區

目前,世界各國對於 NFT 的稅收規定並不統一,部分國家和地區已經發布了針對 NFT 的具體稅收指南;有些國家則將 NFT 納入加密貨幣或其他數字資產的稅收範疇;而大部分國家還沒有明確的針對 NFT 的稅收政策。本文首先對 NFT 有徵稅或者計劃徵稅的國家和地區進行簡要梳理,如表1所示。

表1:對 NFT 徵稅或計劃徵稅的國家和地區

除以上明確對 NFT 有徵稅或者計劃徵稅的國家和地區之外,大部分國家對 NFT 沒有明確的稅收處理方式。一般來說,如果某個國家或地區頒布了加密貨幣/加密資產的稅收規則,且沒有頒布針對 NFT 的專門規則;可以合理推知NFT遵循與加密貨幣相同的稅收原則,即:加密貨幣往往被視爲資本利得稅下的應稅資產。如果投資者出售、交換或贈送 NFT,則可能需要繳納資本利得稅或者產生資本損失。如果投資者通過挖礦、質押或其他方式獲得 NFT,也可能需要繳納所得稅。

2 對 NFT 徵稅或計劃徵稅的國際框架

目前,國際上還沒有明確地對 NFT 徵稅或者計劃徵稅的法律文件或稅收指南。但現存的一些國際稅收和監管協定也適用於 NFT,典型如歐盟、OECD 所頒布的法規或監管文件等。其中,最具有代表性的文件是歐盟於 2020 年 9 月提出的市場加密資產條例(MiCA)。該條例包括了一些可能適用於 NFT 的規則。

MiCA 將加密資產定義爲“使用分布式账本技術或類似技術電子轉移和存儲的價值或權利的數字表示”,其旨在對目前尚未受到歐盟金融法覆蓋的加密資產進行全面監管,以統一歐盟內分布式账本技術和虛擬資產的監管。該條例目前仍在立法程序的第一階段,由歐洲議會和理事會批准或修改。歐盟委員會預計該條例將在 2024 年內實施。作爲一項歐盟法規,它將直接約束所有歐盟成員國而不需要成員國立法機關的通過。

根據 MiCA 的分類,NFT 一般被劃分爲“非一攬子資產代幣和電子貨幣代幣的加密資產”(crypto-assets, other than asset-referenced tokens or e-money tokens)的範疇。在這一範疇下,NFT 在發行時不需要提供白皮書,但需要遵守 MiCA 的營銷傳播、營銷信息發布、營銷信息修改等規則。此外,提供這種類型 NFT 服務的服務提供商(CASP)需要獲得歐盟主管機關的授權,並遵守 MiCA 的運營合規要求。但是,根據 NFT 的性質,其也可能被劃分爲實用代幣(Utility Tokens)或證券代幣(Security Tokens)。此類 NFT 在發行時需要提供白皮書,並接受更爲嚴格的監管。

除歐盟以外,其他國際組織也密切關注着 NFT 合規發展。OECD 稅收數據和統計分析部門負責人 Michelle Harding 在一次網絡研討會中稱,OECD 正在研究 NFT 所涉及的一些關鍵問題,例如所有權、稅收權和避稅風險,並計劃發布一份關於 NFT 市場的報告。在更爲廣泛的國際合作上,聯合國 2019 年的報告 Tax Issues related to the Digitalization of the Economy 中提到了加密資產和分布式账本技術等新興技術所帶來的挑战和機遇。該報告指出了 BESP2.0 的不足,並建議各國加強合作和協調,以應對數字化經濟對現有稅收規則和原則的衝擊。但總體而言,在全球尺度上還沒有對 NFT 進行統一稅收管理的制度框架。

3 比較視角下的全球 NFT 稅收政策

如前所述,大部分國家都將 NFT 視爲一種數字資產而非貨幣或金融工具,這意味着 NFT 可能按照財產稅和所得稅規則徵稅;但各個國家對 NFT 的具體稅率、免稅額度、持有期限、發行方式等有不同的規定。在 NFT 稅收監管上,幾乎所有的已徵稅的國家都以交易者自行申報爲主要監管方式,要求 NFT 交易者和創作者報告和納稅,以及保存相關的交易記錄和證據。

在主要經濟體中,歐盟可能成爲 NFT 稅收監管最爲嚴格的地區之一,因其提出的 MiCA 能夠對 NFT 進行分類和監管,還將要求 NFT 的發行者和服務提供商獲得歐盟主管機關的授權,並遵守 MiCA 的運營合規要求。此外,針對NFT涉及的知識產權問題,歐盟還有一套完善的知識產權保護體系,包括版權、商標、專利等適用之。相較而言,美國可能是目前對 NFT 監管最松散的國家之一。一方面,美國沒有針對 NFT 發行專門的法規或指南,而是將 NFT 視爲數字資產或收藏品,並按照現有的稅收規則進行徵稅;另一方面,美國也沒有對 NFT 進行分類監管,而是根據不同情況判斷 NFT 是否屬於商品、證券或知識產權,且暫未形成統一的法院判例。

4 NFT 稅收政策的發展方向

明確和統一的監管框架。隨着 NFT 市場的不斷發展和壯大,各國政府和稅務機關可能會出台更加明確和統一的 NFT 稅收政策,以減少 NFT 交易者和創作者的稅收不確定性,以及與其他國家或地區的稅收差異和衝突,例如美國正在推進的 NFT 監管意見徵求。未來,美國國會可能會通過新的法案或修正案,來規範 NFT 的定義、分類、徵稅方式和稅率等問題。

更加靈活的稅收政策。隨着 NFT 技術的不斷創新,各國政府和稅務機關可能會採取更加靈活和創新的 NFT 稅收政策,以適應 NFT 市場的多元化需求和變化趨勢,以及促進 NFT 領域的公平競爭和可持續發展。政府可能會根據不同類型、用途、來源、目的等因素對 NFT 進行差別化徵稅,或者提供一些稅收優惠或減免措施,以鼓勵 NFT 的創作、交易、使用等活動。

走向國際合作。隨着 NFT 市場的不斷擴大和全球化,各國政府和稅務機關可能會加強 NFT 稅收政策的協調和合作,以避免 NFT 交易者和創作者面臨重復徵稅或逃避徵稅的風險,以及維護 NFT 市場的秩序和安全。未來,針對NFT的雙邊或多邊的稅收協定與管理機制將不斷發展,以規範 NFT 跨境交易的徵稅原則,建立國際信息共享、爭端解決機制。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。