近日,一條關於“喜茶、奈雪爲何不香了?”的微博熱搜引發熱議,曾經在社交平台霸屏、創造營銷神話的喜茶、奈雪,爲什么盈利不如從前了?

喜茶、奈雪一度被稱作年輕人的“續命奶茶”,與蜜雪冰城一起構成了茶飲品類“三巨頭”鼎立的格局。相較於“你愛我,我愛你,蜜雪冰城甜蜜蜜”的全國式出圈,茶百道、霸王茶姬等品牌的奮起直追,如今的喜茶和奈雪,雖未“泯然衆人矣”,但熱度也不復從前。

喜茶和奈雪的頹勢也並非近期出現,數據顯示,2018年到2021年,奈雪虧損金額分別爲0.66億元、0.39億元、2.02億元和1.45億元,而喜茶在2022年初也被爆出裁員風波,盡管官方予以否認,但企業經營狀況也確實不佳。

爲何盈利不如從前?

1.後疫情時代的“消費降級”,消費者更注重“性價比”

疫情時代大衆消費欲望有所降低,日常消費品中的“消費降級”、“平價替代”現象持續出現,消費者开始更注重商品的性價比,在茶飲市場也是如此,消費者會更青睞於平價好喝的茶飲。

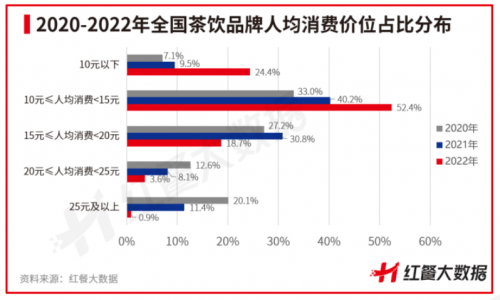

數據顯示,2022年茶飲市場規模達1419億,茶飲品牌人均消費中,超過20元的茶飲只佔4.5%,較2021年降低約28.2%,而低於20元的茶飲約佔市場份額95.5%,其中10-15元的人均消費佔比高達52.4%,這個區間將會成爲茶飲品牌競爭的“紅海”。

高性價比是茶飲市場的大勢所趨,2022年喜茶宣布下調多款產品價格,修改產品配料定價,宣稱再也不會有30元以上的飲品,奈雪也順勢推出了最低價9元一杯的產品,這些降價策略也一度被網友戲稱爲“脫下了孔乙己的長衫”。

然而降價也難挽救品牌的頹勢,從短期來看,喜茶和奈雪的訂單數量確實有一定增加,但從奈雪公布的財報數據看,降價調整的長尾效應並不突出,仍未挽救連年虧損的現狀。甚至在降價之後,部分消費者反映茶飲口感不如從前、用料比以前少、除了杯型的選擇,實際價格並沒有降低等問題,盡管品牌後面及時作出回應,但也流失了一部分受衆。

曾經爆火的奶茶在新鮮感和熱度退散之後,高昂的客單價難以留存忠實客戶,也難以維持喜茶和奈雪高昂的商圈租金和人工費。

2.新一线市場飽和,下沉市場產業布局落後

蜜雪冰城的爆火,讓資本看到了“加盟制+供應鏈模式”對茶飲品牌盈利的重要性,加盟模式也極大开拓了城鎮市場,一時間被忽略的下沉市場成爲資本的新寵,各大茶飲品牌在全國遍地开花。

據中研普華產業院研究報告分析,新茶飲市場在一二线城市增速放緩,趨於飽和,如今呈向三四线城市下沉的趨勢,深入挖掘下沉市場已經成爲時代風口。目前蜜雪冰城、茶百道等品牌門店已快速布局,成功打通城鎮茶飲市場,門店數量超5000家。

曾經一直堅持百分百直營模式的喜茶、奈雪,終於也向加盟“屈服”了,去年11月喜茶首次开放加盟模式,今年4月奈雪收購的樂樂茶开始在華東、華中區域試水加盟。但從兩家品牌公布的數據來看,雖然在三四线城市銷量有一定的提升,但相較於深耕於下沉市場多年的蜜雪冰城、古茗等茶飲品牌,市場佔有率仍不足,供應鏈體系不完善,難以帶來規模效應下的成本降價。

以喜茶爲例,曾經高價下的喜茶可以不計成本,將優質原材料空運到全國門店,但引進加盟模式之後,運輸條件的不足和成本的增加,難以形成同其他品牌之間的差異,喜茶的優勢已經不如從前,甚至因爲部分加盟門店的質量和衛生問題,使喜茶的品牌形象受損。

3.市場競爭日益白熱化,同質化問題仍待突破

百花盛开的茶飲市場,對於消費者是多種選擇,但對於品牌卻是競爭叢林,如今的市場已經不是從前“一招喫遍天下鮮”、“酒香不怕巷子深”的時代,在茶飲品牌營銷日益趨向於年輕化,探索出圈路徑的同時,茶飲的品質越來越重要。

如今,新式茶飲賽道已經進入中後期,茶飲的同質化問題也愈發嚴重,一款熱銷茶飲的出現,往往會讓其他品牌趨之若鶩,喜茶的爆品多肉葡萄被復刻,奈雪的果茶系列也是衆多茶飲品牌模仿的對象。

茶飲同質化問題歸根結底是因爲奶茶制作步驟簡單、易模仿,市面上的茶飲多是“奶茶+奶蓋”、“果汁+奶蓋”的組合,可復刻性強,同質化嚴重,而在口感相差不大的情況下,消費者會偏愛更加平價的茶飲品牌。

如今的茶飲市場,喜茶和奈雪確實“不香了”,是因爲當代消費者的選擇更多了,曾經依靠營銷推廣和氛圍感的高端茶飲,如今再也不是消費者的最優選擇,在新入局資本的衝擊下,沒有一成不變的忠實顧客,只有選擇更多元化的消費者。

喜茶、奈雪的企業經營战略轉變,與其說是走下神壇,更恰當地說是迎合市場趨勢的轉變,是兼具高端茶飲品牌調性的同時,开始兼顧下沉市場。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。