作者:Arthur Hayes 編譯:Lynn,MarsBit

(以下所表達的任何觀點都是作者的個人觀點,不應構成投資決策的基礎,也不應被理解爲參與投資交易的建議或意見。)

在我去邁阿密參加今年的中本聰年度慶典(又稱比特幣會議)之前的那個周末,我在東京闲逛。我的大部分時間是在這個大都市裏闲逛,喫喝各種有才華的人的豐盛作品。特別是,我喝了很多咖啡——我是一個不折不扣的咖啡勢利眼,而東京出產的黑金咖啡是上等的。

一天早上,我決定冒險去一個以前沒有去過的街區,尋找我聽說過的一家著名的咖啡烘焙店。我在开業 30 分鐘後到達店面,裏面所有的座位都已經坐滿了顧客,而且已經排起了隊。根據我(顯然是天真的)的估計,隊伍看起來很短,所以我決定堅持下去。大約 15 分鐘後,沒有更多的顧客前來就餐,店內半空。我心想,“嗯,這很奇怪……爲什么排隊的人都沒有被允許進店點單?”

走出來的是我認爲是經理的人,她是典型的日本潮人的化身。她的裝備很到位,有寬松的上衣和褲子(都是懸垂的),一個超大的斜紋軟呢背心,還有一頂假貝雷帽。她走到隊伍中間,用柔和、恭敬但堅定的語氣說:“我只想告訴你,等待的時間大約是 45 分鐘。我們逐一手工制作每一杯咖啡,因爲我們致力於創造美麗的咖啡”。潛台詞是,“我們絲毫不爲你將在外面等待很長時間而感到遺憾,因爲我們的咖啡就算是狗屎也有人愛喝,如果你不喜歡它,你可以馬上滾蛋”。

這是我離开這家店的提示,因爲我約了午餐時間去喫鐵板燒,不能爲了一杯咖啡在外面等一整天(不管它有多美味)。然而,我知道我還會回來嘗試這種咖啡。我的耐心得到了回報,兩天後,我在他們東京的另一家分店开業前出現了。令我驚訝的是,同一個女人從店裏走出來,說:“我記得你,那天的事——抱歉等了這么久”。我笑了笑,表達了我對最終品嘗他們產品的興奮之情。

咖啡非常好喝。我喝的是 Panamanian geisha. 釀造和烘烤都很好。花香在杯中吟唱,厭氧處理方法使味道更加濃鬱。我的耐心得到了回報,我的味蕾也感謝我。

在金融市場上也需要耐心。自從今年的美國銀行業危機爆發以來,我和其他人一直在敲打我們傳說中的鼓,並向所有愿意聽的人喊話,當事情發展到這一步時,美國和全球的法定銀行系統將被中央銀行驅動的新一輪印鈔機所拯救(這反過來應該推動風險資產的價格上漲)。然而,在比特幣和黃金最初的飆升之後,這些硬貨幣資產已經回吐了部分收益。

關於比特幣,現貨和衍生品的波動性和交易量都下降了。一些人已經开始懷疑,如果我們真的處於銀行危機之中,爲什么比特幣沒有繼續上漲。同樣,爲什么美國聯邦儲備委員會沒有开始降息,爲什么收益率曲线控制在美國還沒有开始。

我對這些懷疑者的回答是?耐心點。沒有什么東西是直线上升或下降的——我們總是搖來擺去。記住“Kaiseki”:目的地是已知的,但通向目的地的道路並非如此。

印鈔、收益率曲线控制、銀行倒閉等都會發生,從美國开始,最終蔓延到所有主要的法定貨幣體系。這篇文章的目的是探討爲什么我相信煙花和真正的比特幣牛市將在今年第三季度末和第四季度初开始。從現在到那時,都他媽的冷靜下來。都個假,享受大自然,享受朋友和家人的陪伴。因爲今年秋天到來時,你最好被綁在你的貿易飛船上,准備起飛。

正如我多次說過的,比特幣價格是法定流動性和技術的函數。我今年的大部分文章都關注影響方程式法定流動性方面的全球宏觀事件。我希望在北半球夏季的平靜期間,我可以過渡到撰寫比特幣和更廣泛的加密貨幣技術前沿發生的激動人心的事情。

這篇文章的目的是讓讀者得出一個可靠的路线圖,說明未來幾個月法定流動性情況將如何演變。一旦我們對美元和法定流動性將如何擴展到年底感到滿意,我們就可以完全專注於某些代幣最令人興奮的技術方面。當您將“money printer go brrr”與真正的創新技術相結合時,您的回報將大大超過能源成本。這最終是我們永遠存在的目標。

前提

負責中央銀行和全球貨幣政策的官僚相信他們可以統治超過 80 億人口的市場。他們的傲慢無時無刻不在談論基於過去幾百年學術界發展的經濟理論的確定性。但是,無論他們多么愿意相信自己擁有,這些男男女女都沒有解決貨幣版的三體問題。

當“債務與生產產出”的等式出現問題時,經濟“規律”就會崩潰。這類似於水在看似隨機的溫度下如何改變狀態。我們只能通過事後觀察和實驗來了解水的行爲,而不是通過象牙塔中的理論推理。我們的貨幣大師拒絕實際使用經驗數據來告知他們應該如何調整他們的政策,而是堅持認爲他們尊敬的教授教授的理論是正確的,而不管客觀結果如何。

在整篇文章中,我將深入研究爲什么與普通貨幣理論相反,生產性產出條件下到期的流動債務提高利率會導致貨幣數量和通貨膨脹上升,而不是下降。它造成了這樣一種情況,即無論美聯儲選擇哪條道路,無論是加息還是降息,它們都將加速通貨膨脹,並促使人們普遍湧入寄生的法定貨幣金融體系。

作爲中本聰勳爵的忠實信徒,我們希望盡可能謹慎地圍繞這次大規模外流進行交易。我想盡可能長時間地使用法定貨幣賺取豐厚的收益,直到有必要拋售我的美元並全力投入比特幣。當然,我相信我能夠佔卜最合適的時間從燃燒的船上跳下來而不會自己着火,從而表現出我自己的狂妄自大。但是我能說什么呢? 歸根結底,我們都是容易犯錯的人——但我們至少必須嘗試了解未來會是什么樣子。

順便說一句,讓我們繼續討論一些(有爭議的)事實的陳述。

每個主要的法定貨幣制度都有同樣的問題,無論它們處於資本主義到共產主義經濟範圍的哪個位置。也就是說,它們都負債累累,工作年齡人口在下降,並且銀行系統的特點是銀行的資產是低收益的政府和公司債券/貸款。全球通脹上升導致全球法定銀行系統在功能上資不抵債。

由於其作爲全球最大經濟體和儲備貨幣發行國的角色,美國比其他任何人都更尖銳地經歷這些問題,並且處於最可怕的境地。

中央銀行家的群體思維非常真實,因爲中央銀行的所有高級官員和工作人員都在同一所教授相同經濟理論版本的“精英”大學學習。

因此,無論美聯儲做什么,所有其他央行行長最終都會效仿。

牢記這一點,我想把重點放在美式和平的情況上。讓我們快速瀏覽一下這場悲劇中的玩家。

美聯儲利用其在資產負債表上印鈔和儲存資產的能力來施加影響。

美國財政部通過發行債券爲聯邦政府提供資金來利用其借錢的能力來施加影響。

美國銀行系統利用其收集存款並將其借出以創建信貸和資金業務和政府的能力來施加影響。銀行系統的償付能力最終是由美聯儲和美國財政部用印刷或納稅人的錢支撐起來的。

美國聯邦政府利用其在各種政府項目上徵稅和支出的能力來施加影響。

私營企業和個人通過他們決定在哪裏和如何存錢,以及通過他們決定從銀行系統借錢(或不借錢)來施加影響。

外國人,特別是其他民族國家,通過他們就是否購买、持有或出售美國國債做出的決定施加影響。

在這篇文章的結尾,我希望將這些成員的每一個主要決定提煉成一個框架,該框架展示了我們如何達到讓每個參與者幾乎沒有回旋余地的地步。這種缺乏靈活性使我們能夠高度自信地預測他們各自將如何應對當前美國和平的貨幣問題。最後,由於金融危機仍然與農業收成周期密切相關,我們可以相當肯定市場會蘇醒,並意識到今年 9 月或 10 月該死的一塌糊塗。

豐收

請耐心等待,因爲在我們進入細節之前我還有更多的設置。我將列出一些我認爲會在秋季出現或強化的公理。

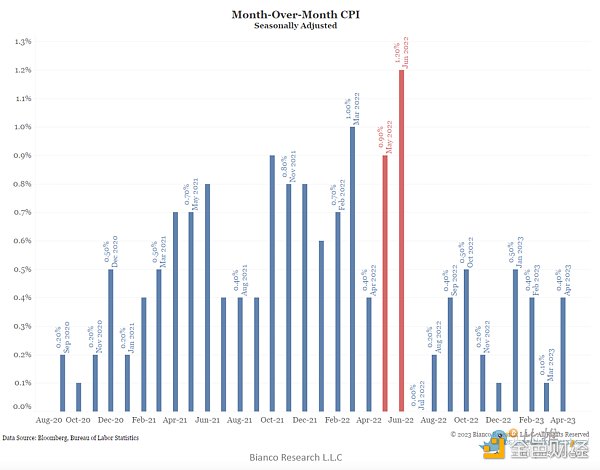

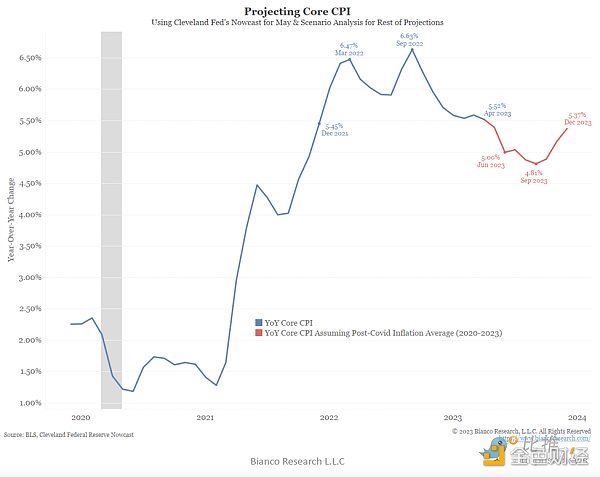

通貨膨脹將在今年夏天達到局部低點,並在年底重新加速。

我指的是美國消費者價格通脹(CPI)。由於稱爲基數效應的統計現象,2022 年較高的環比(MoM)通脹數據將下降,取而代之的是 2023 年夏季較低的環比通脹數據。如果 2022 年 6 月 CPI 環比通脹率爲 1% 且 取而代之的是 2023 年 6 月 CPI 環比通脹 0.4%,然後同比 CPI 下降。

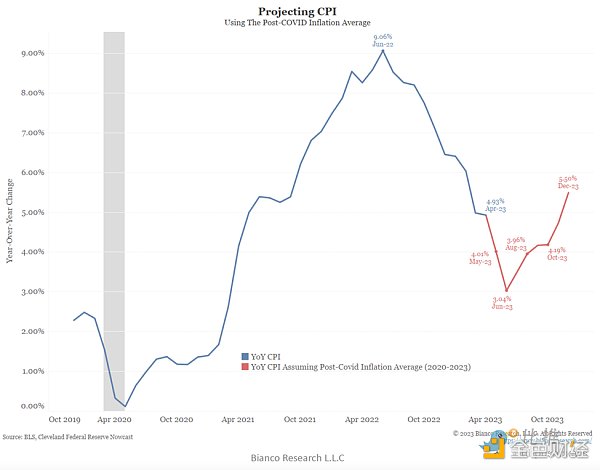

如上圖所示,去年 5 月和 6 月出現了一些最高的月度 CPI 數據(在當前同比數據中有所體現)。2023 年 CPI 環比平均爲 0.4%,這意味着如果我們取平均值並將 2022 年 5 月至 12 月的所有讀數替換爲 0.4%,我們將得到以下圖表:

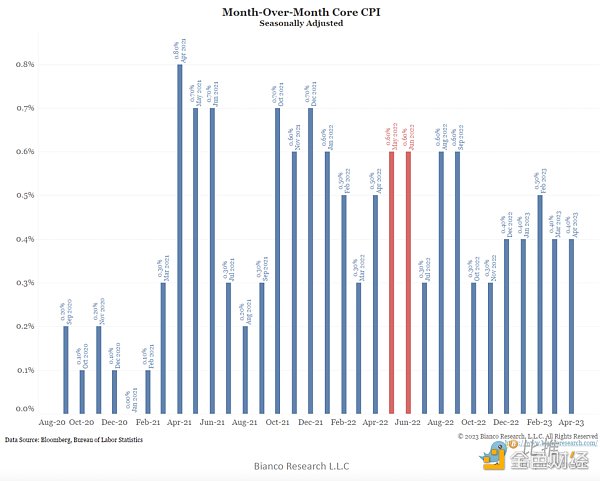

美聯儲不關心實際通貨膨脹——他們關心的是這種虛構的東西,叫做“核心通貨膨脹”,它剔除了人們真正關心的所有東西(比如食物和能源)。下圖對核心 CPI 進行了相同的分析:

結論是美聯儲 2% 的核心通脹目標不會在 2023 年實現。這意味着,如果你相信鮑威爾和其他美聯儲理事的言論,美聯儲將繼續加息。這很重要,因爲這意味着支付給反向回購 (RRP) 和儲備余額利息(IORB)工具中的資金的利率將繼續上升。它還將導致更高的美國國庫券(

不要陷入困境,試圖找出爲什么這些通貨膨脹指標與您或您家人的實際價格變化不符。這不是智力誠實的練習——相反,我們只是想了解影響美聯儲如何調整其政策利率的指標。

由於福利支出,美國聯邦政府無法減少赤字。

嬰兒潮一代是美國選民中最富有和最有權勢的成員,他們也越來越老,越來越病。這使得政客以減少嬰兒潮一代承諾的社會保障和醫療保險福利爲平台進行競選無異於政治自殺。

對於一個幾乎每年都處於战爭狀態的國家來說,政治家發起削減國防預算的競選活動也是政治自殺。

來源:FFTT

HHS + SSA = 老年和醫療福利

財政部 = 未償債務支付的利息

防御 = 战爭

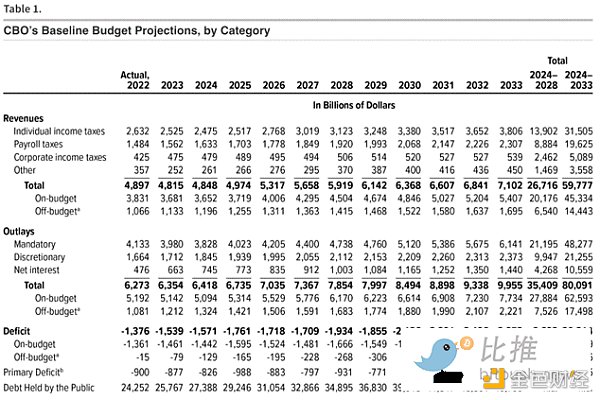

福利加上國防开支只會在未來增加。這意味着美國政府的財政赤字將繼續上升。據估計,每年 1 到 2 萬億美元的赤字將成爲未來十年的常態,不幸的是,兩黨改變這一軌跡的政治意愿爲零。

來源:CBO

最終結果是市場必須吸收的持續龐大的債務流動。

外國人

正如我今年寫過幾次的那樣,外國人變成美國國債 (UST) 淨賣家的原因有很多。這裏有一些:

產權取決於您是美國和平統治政客的朋友還是敵人。我們已經看到法治讓位於國家利益的統治,美國因烏克蘭战爭凍結了俄羅斯在西方金融體系中持有的國有資產。因此,作爲 UST 的外國持有人,您無法確定在需要時是否會被允許使用您的財富。

與美國相比,更多國家將中國作爲最大貿易夥伴。這意味着,從純粹的貿易驅動角度來看,用人民幣(CNY)而非美元支付商品更有意義。因此,越來越多的商品直接以人民幣开具發票。這導致對美元和 UST 的邊際需求下降。

在過去的二十年裏,UST 在能源方面已經失去了購买力。黃金在能源方面保持了其購买力。因此,在一個能源供應短缺的世界裏,最好是在邊際上儲蓄黃金而不是 UST.

TLT ETF(20 年以上美國國債)除以 WTI 石油現貨價格(白色)黃金除以 WTI 石油價格(黃色)

長期美國國債的總回報率低於石油價格 50%。但是,自 2002 年以來,黃金的表現比石油價格高出 190%。

這樣做的最終結果是 UST 的外國所有權正在下降。美國以外的政府並沒有購买新發行的債券,而是在出售現有 UST 股票。

太長不看版:如果要出售大量債務,則不能指望外國人購买。

美國國內私營企業和個人——私營部門

對於這一群體,我們最關心的是他們將如何使用他們的積蓄。請記住,在 COVID 期間,美國政府(USG)向 err'body 分發了刺激物。爲了對抗封鎖帶來的災難性經濟影響,美國提供了比其他任何國家都多的刺激措施。

這種刺激措施被存入美國銀行系統,從那以後,私營部門一直在隨心所欲地花錢。

當存款、貨幣市場基金和短期美國國庫券的收益率基本爲零時,美國私營部門樂於將錢存在銀行。結果,銀行系統中的存款激增。但當美聯儲決定以歷史上最快的速度加息來對抗通脹時,美國私營部門突然有了一個選擇:

保持在銀行的收入基本上爲 0%.

或者

拿出他們的手機銀行應用程序,在幾分鐘內購买收益率高達 10 倍的貨幣市場基金或美國國庫券。

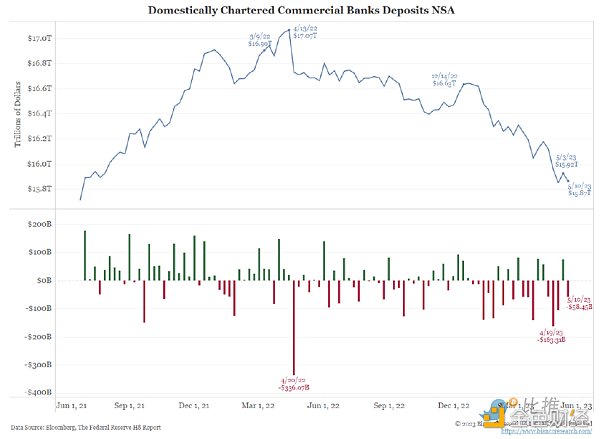

鑑於將資金從低收益甚至無收益的銀行账戶轉移到高收益資產是如此容易,去年年底數千億美元开始逃離美國銀行系統?

自去年以來,超過 1 萬億美元已從美國銀行系統中撤出。

未來的大問題是,這種外流會繼續嗎? 企業和個人會繼續將資金從收益率爲 0% 的銀行账戶轉移到收益率爲 5% 或 6% 的貨幣市場基金嗎?

邏輯告訴我們答案是明顯而響亮的“絕對”。如果只需要在他們的智能手機上花幾分鐘時間,他們的利息收入就會增加 10 倍,他們爲什么不呢? 美國私營部門將繼續從美國銀行系統抽取資金,直到銀行提供至少與聯邦基金利率相匹配的有競爭力的利率。

下一個問題是,如果美國財政部正在出售債券,公衆愿意購买什么類型的債券(如果有的話)? 這也是一個容易回答的問題。

每個人都感受到了通貨膨脹的影響,因此流動性偏好非常高。每個人都想立即拿到錢,因爲他們不知道通貨膨脹的未來走向,鑑於通貨膨脹已經很高,他們想在未來變得更貴之前現在就买東西。如果因爲收益率曲线倒掛,美國財政部以 5% 的收益率向您提供 1 年期國債或以 3% 的收益率提供 30 年期國債,您會更喜歡什么?

叮叮叮——你想要 1 年期的账單。您不僅可以獲得更高的收益率,還款速度更快,而且您的通脹風險爲 1 年,而通脹風險爲 30 年。美國私營部門更喜歡短期 UST。他們將通過購买只能持有短期債務的貨幣市場基金和交易所交易基金(ETF)來表達這種偏好。

注意:反向收益率曲线意味着長期收益率低於短期債務。自然地,您會期望獲得更多的收入來借出更長的時間。但收益率曲线倒掛並非自然現象,表明經濟嚴重失調。

美國聯邦政府

我在上面談到了這一點,但是當我以更加豐富多彩和說明性的方式擴展同一主題時,請放縱我,允許我來這樣做。

假設有兩個政客。

Oprah Winfrey 希望每個人都快樂,過上最美好的生活。她在一個平台上進行競選,以確保每個人的餐桌上都有食物,車庫裏有一輛加滿油的汽車,以及盡可能最好的醫療服務,直到他們過期爲止。她還說她不會提高稅收來支付這筆費用。她將如何支付所有這些好東西? 她將從世界其他地方借錢來做這件事,她相信這是可以做到的,因爲美國是全球儲備貨幣發行國。

Scrooge McDuck 是個吝嗇鬼,痛恨債務。他幾乎不會提供政府福利,因爲他不想提高稅收,也不想借錢支付政府無力支付的費用。如果你的工作能讓你买得起一個完整的冰箱、一輛皮卡車和一流的醫療服務,那就是你的事。但如果你买不起這些東西,那也是你自己的事。他不認爲爲您提供它們是政府的工作。他希望保持美元的價值,並確保投資者沒有理由持有其他任何東西。

這是美國財政部長 Andrew Mellon(又名 Scrooge)的照片,他在大蕭條時期說過一句名言:“清算勞動力、清算股票、清算農民、清算房地產。它將清除系統中的腐爛。高生活成本和高生活將會下降。人們會更加努力地工作,過上更加道德的生活。價值觀會調整,有進取心的人會從能力較差的人那裏撿起殘骸”。正如您可以想象的那樣,該消息沒有得到很好的接受。

想象一下,您正處於一個收入不平等急劇上升的帝國的後期。在一個“一人一票”的民主共和國,從數學上講,大多數人的收入總是低於平均水平,誰會贏? Oprah 每次都贏。別人通過使用印鈔機支付的免費狗屎總是贏。

政治家的首要任務是獲得連任。因此,無論他們屬於哪個政黨,他們總是會優先花自己沒有的錢,以爭取大多數人的支持。

如果沒有長期債務市場或惡性通貨膨脹的嚴重譴責,沒有理由不在“免費狗屎”平台上運行。這意味着,展望未來,我預計美國聯邦政府的消費習慣不會發生任何重大變化。就此分析而言,每年將繼續借入數萬億美元來購买好東西。

美國銀行系統

簡而言之,美國銀行系統——以及所有其他主要銀行系統——都完蛋了。我將快速回顧原因。

由於全球各國政府提供的 COVID 刺激措施,銀行系統中的資產激增。銀行遵守規則,以極低的利率將這些存款借給政府和企業。這在一段時間內奏效了,因爲銀行支付 0% 的存款,但在長期基礎上向其他人提供 2% 至 3% 的貸款。但隨後,通貨膨脹出現,所有主要央行——美聯儲是最激進的——將短期政策利率上調至遠高於政府債券、抵押貸款、商業貸款等在 2020 年和 2021 年的收益率。儲戶現在可以獲得更高的收益 購买投資於美聯儲 RRP 或短期 UST 的貨幣市場基金的金額。因此,儲戶开始將資金從銀行中提取出來,以獲得更高的收益。銀行無法與政府競爭,因爲這會破壞它們的盈利能力——想象一家銀行的貸款账簿收益率爲 3%,但存款利率爲 5%。在某個時候,那家銀行會破產。因此,銀行股東开始拋售銀行股票,因爲他們意識到這些銀行在數學上無法賺取利潤。這導致了一個自我實現的預言,其中許多銀行的償付能力因股價迅速下跌而受到質疑。

在我最近在比特幣邁阿密與 Zoltan Pozar 的採訪中,我問他對美國銀行體系的看法。他回答說,該系統最終是健全的,只是一些壞蘋果。這與多位美聯儲理事和美國財政部長珍妮特耶倫所傳達的信息相同。我強烈反對。

銀行系統最終總會得到政府的救助。然而,如果銀行面臨的系統性問題得不到解決,它們將無法履行其最重要的職能之一:將國家儲蓄引導至長期政府債券。

銀行現在面臨兩個選擇:

選項 1:巨額虧損出售資產(UST、抵押貸款、汽車貸款、商業房地產貸款等),然後提高存款利率以吸引客戶回到銀行。

該選項承認資產負債表上的隱性損失,但保證銀行不會持續盈利。收益率曲线倒轉,這意味着銀行將支付較高的存款短期利率,而無法以更高的利率長期借出這些存款。

美國國債 10 年期收益率減去 2 年期收益率

銀行不能購买長期政府債券,因爲它會鎖定損失——非常重要!

銀行唯一可以購买的是短期政府債券或將資金存入美聯儲(IORB),賺取的收益略高於支付的存款。按照這一策略,銀行將幸運地產生 0.5% 的淨息差(NIM)。

選項 2:什么都不做,當儲戶逃離時,將您的資產與美聯儲交換新印制的美元。

這基本上就是銀行定期資助計劃(BTFP)的內容。我在我的文章“懷石料理”中詳細討論了這一點。忘記銀行在其資產負債表上持有的資產是否是 BTFP 的合格抵押品——真正的問題是銀行無法增加其存款基礎,然後利用這些存款購买長期政府債券。

美國財政部

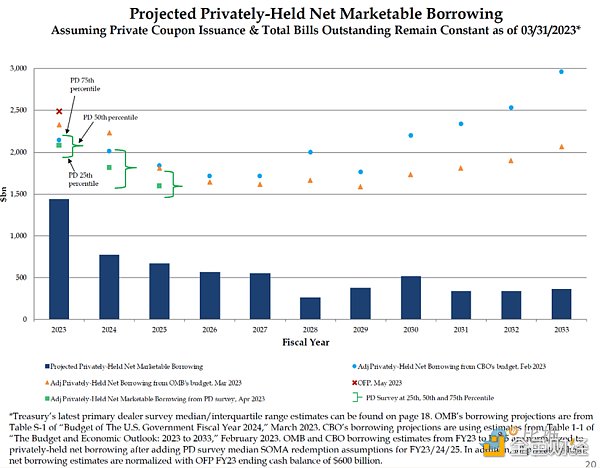

我知道媒體和市場都在關注美國的債務上限何時觸及以及兩個政黨是否會找到妥協來提高上限。忽略這個馬戲團——債務上限將提高(一如既往,考慮到更慘淡的選擇)。而在今年夏天的某個時候,美國財政部有一些工作要做。

美國財政部必須發行數萬億美元的債務來爲政府提供資金。需要重點關注的是所售債務的到期情況。顯然,如果美國財政部能夠出售價值數萬億美元的 30 年期債券,那就太好了,因爲這些債券的收益率比不到 1 年期的票據低近 2%。但市場能承受嗎? 不不不!

來源:TBAC

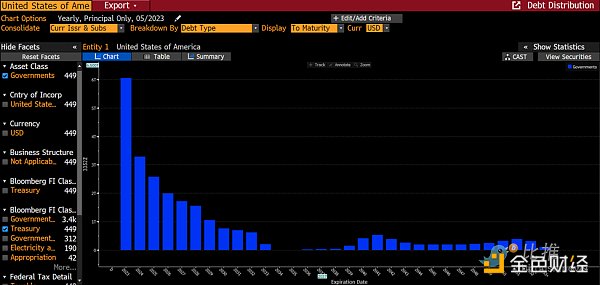

美國國債到期情況

從現在到 2024 年底,必須展期約 9.3 萬億美元的債務。如您所見,美國財政部一直不愿意或不能發行大部分的長期債務,而是一直在爲短期債務提供資金。Rut-roh! 這是壞消息,因爲短期利率高於長期利率,這增加了利息支出。

這不就是了。

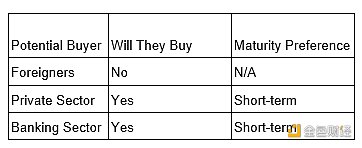

下表列出了美國國庫券、票據和債券的主要潛在买家:

主要买家都不想或無法購买長期 UST. 因此,如果美國財政部試圖向市場投放價值數萬億美元的長期債務,市場將要求更高的收益率。想象一下,如果 30 年期國債收益率從 3.5% 翻倍至 7%——這將使債券價格暴跌,並標志着許多金融機構的倒閉。這是因爲監管機構鼓勵這些金融機構使用幾乎無限量的槓杆來增加長期債務。你們所有的加密貨幣人士都知道這意味着什么:REKT!

美國國債收益率曲线

Janet Yellen 不是傻瓜。她和她的顧問們知道,不可能在收益率曲线的長端發行他們需要的債券。因此,他們將向需求超出圖表的地方發行債券:收益率曲线的短端。每個人都想賺取高額的短期利率,隨着今年晚些時候通貨膨脹卷土重來,短期利率可能會更高。

隨着美國財政部出售 1 至 2 萬億美元的債券,短期收益率將上升。這將進一步加劇銀行系統的問題,因爲儲戶向政府貸款比向銀行貸款更劃算。這反過來又保證了銀行不能在新發行貸款負淨息差的情況下獲利,因此不能通過購买長期債券來支持政府。死亡之圈正在迅速逼近。

美聯儲

現在是結局。鮑威爾爵士手頭上一團糟。每個選民都在將其中央銀行拉向不同的方向。

降息

美聯儲通過設定 RRP 和 IORB 的利率來控制/操縱短期利率。貨幣市場基金可以在 RRP 中獲得收益,銀行可以在 IORB 中獲得收益。沒有這兩個設施,美聯儲無力在其想要的地方塗上膠帶。

美聯儲可以大幅降低這兩項工具的利率,這將立即使收益率曲线變陡。 好處是:

銀行再次盈利。他們可以與貨幣市場基金提供的利率競爭,重建存款基礎,並再次开始向企業和政府提供長期貸款。美國銀行業危機結束。隨着犯錯的人再次獲得廉價信貸,美國經濟一飛衝天。

美國財政部可以發行更多期限更長的債券,因爲收益率曲线是正向傾斜的。短期利率將下降,但長期利率將保持不變。這是可取的,因爲這意味着長期債務的利息支出沒有變化,但該債務作爲投資的吸引力增加了。

缺點是通脹會加速。貨幣價格會下跌,而選民關心的東西——比如食物和燃料——的價格將繼續上漲,速度快於工資的上漲。

加息

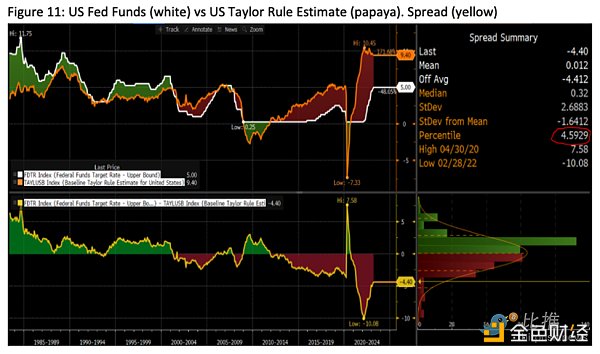

如果鮑威爾想繼續對抗通脹,他就必須繼續加息。對於經濟狂熱者,使用泰勒規則,美國的利率仍然很低。

以下是繼續加息的負面影響:

私營部門繼續傾向於通過貨幣市場基金和 RPP 向美聯儲貸款,而不是將錢存入銀行。由於存款基礎下降,美國銀行繼續破產並獲得救助。美聯儲的資產負債表可能不會收拾爛攤子,但聯邦存款和保險公司(FDIC)現在卻塞滿了狗屎貸款。最終,這仍然會導致通貨膨脹,因爲儲戶可以通過印制的貨幣全額償還,並且他們可以賺取越來越多的利息收入,借貸給政府而不是銀行。

收益率曲线倒掛繼續,美國財政部無法發行所需規模的長期債券。

我想進一步闡述加息也會導致通貨膨脹這一概念。我同意貨幣數量比貨幣價格更重要的觀點。我在這裏關注注入全球市場的美元數量。

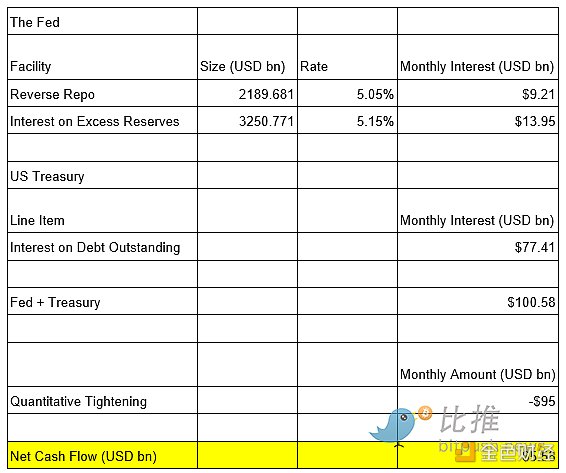

隨着利率走高,全球投資者在三個方面以印制美元的形式獲得收入。印制的貨幣來自美聯儲或美國財政部。美聯儲印制貨幣並將其作爲利息分發給那些投資於反向回購工具的人或持有美聯儲准備金的銀行。請記住——如果美聯儲希望繼續操縱短期利率,它就必須擁有這些便利。

如果美國財政部發行更多債務和/或如果新發行債務的利率上升,它會向債務持有人支付更多的利息。這兩件事都在發生。

結合起來,美聯儲通過 RRP 和 IORB 支付的利息以及爲美國國債支付的利息具有刺激性。但美聯儲難道不應該通過其量化緊縮(QT)計劃來減少貨幣和信貸的數量嗎? 是的,這是正確的——但現在,讓我們分析一下淨效應是什么,以及它在未來將如何演變。

來源:St. Louis Fed

正如我們所見,QT 的影響已被通過其他方式支付的利息完全抵消。即使美聯儲縮減資產負債表並提高利率,貨幣數量仍在增加。但這會在未來繼續下去嗎?如果會,幅度有多大? 這是我的想法:

私營部門和美國銀行更愿意將資金存放在美聯儲,因此 RRP 和 IORB 余額將會增長。

如果美聯儲想加息,就必須提高爲存放在 RRP 和 IORB 中的資金支付的利率。

在可預見的未來,美國財政部很快將需要爲 1 至 2 萬億美元的赤字融資,而且它必須以更高且不斷上升的短期利率這樣做。鑑於美國總債務存量的到期情況,我們知道實際貨幣利息支出只會在數學上增加。

把這三件事放在一起,我們知道美國貨幣政策的淨效應目前是刺激性的,印鈔機正在生產越來越多的法定衛生紙。請記住,發生這種情況是因爲美聯儲正在加息以對抗通貨膨脹。但如果提高利率實際上增加了貨幣供應量,那么提高利率實際上會增加通貨膨脹。腦爆!

當然,美聯儲可以加快 QT 的步伐來抵消這些影響,但這將要求美聯儲在某個時候成爲 UST 和 MBS 的直接賣家,超越外國人和銀行體系。如果最大的債務持有者(美聯儲)也在拋售,UST 市場功能障礙將加劇。這會嚇壞投資者,長期收益率會飆升,因爲每個人都爭先恐後地在美聯儲採取同樣行動之前賣出他們能賣出的東西。然後夾具就起來了,我們看到了皇帝的機智。我們知道這只是一個十幾歲的孩子。

讓我們來交易這個

要閱讀我對如何進行交易的想法,請訪問我的 Substack. 成爲訂閱者無需任何費用。

Cryptohayes Substack 的鏈接

標籤

Arthur Hayes平台幣比特幣比特幣美國美聯儲貨幣通貨膨脹銀行

說明:比推所有文章只代表作者觀點,不構成投資建議

原文鏈接:https://www.bitpush.news/articles/4476614

相關新聞

DeFi 需要超越 Wrapped Tokens

加密世界的 17 個未來趨勢:LSD、RWA、账戶抽象……

去中心化不是目標,它只是一個工具!Web3 真正的目標是 Unstoppable!

對話胡定核:從比特幣到元宇宙

非農報告好壞參半,美聯儲6月仍有可能暫停加息

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。