作者|睿研消費 編輯|MR LEE

來源|藍籌企業評論

圍繞中國嘉士伯重慶啤酒(600132.SH)的曠日持久的糾葛不足以讓這個世界品牌折戟中國這個世界最大啤酒市場,但消費市場低迷引發的啤酒高端化道路逆轉卻是限制它繼續高歌猛進的最大障礙。

對啤酒行業投資者,嘉士伯3年前市值一度超過900億人民幣,現在是不足300億。公司的估值水平已經來到歷史最低的區間,但15倍的動態市盈率還不能讓最穩健的投資者擁有與丹麥嘉士伯一樣的心態——滿足於企業每年的淨利潤分配。

內患,子公司訴訟不斷

重慶啤酒的子公司重慶嘉威啤酒有限公司(後稱“嘉威啤酒”)是嘉士伯入主重慶啤酒後爲數不多的非合資控制的子公司,而且只有三分之一的股權。嘉士伯控制重慶啤酒之前,嘉威使用重慶啤酒的品牌“山城”生產。

嘉威啤酒與重慶啤酒近年一直在山城啤酒的經營問題上摩擦不斷。今年8月,嘉威在其微信公衆號中發布《關於拯救“山城”啤酒品牌的聲明》的文章。在文中,嘉威啤酒“痛斥”嘉士伯打壓、“惡意扼殺”山城啤酒,致使山城啤酒如今在市場不斷被邊緣化。

一句“山城啤酒,知心朋友”的廣告詞,曾在西南地區廣泛流傳。

嘉威的說法,2006年時,“山城啤酒”的品牌估值便達到了60億元。2013年,山城啤酒的年銷售接近百萬噸,在重慶幾乎就是一家獨大,當重慶市場佔有率超過95%,放眼在整個西南地區,山城啤酒的市場佔有率也超過65%。

圖片來源:嘉威啤酒公衆號

圖片來源:嘉威啤酒公衆號

根據嘉威啤酒的說法,自2013年嘉士伯收購重慶啤酒後,便开始對山城啤酒進行封殺與打壓,造成山城啤酒銷量不斷下滑。根據重慶啤酒2023年年報,山城啤酒及其他經濟型啤酒合計年銷量爲9.84萬噸,銷售收入僅有2.9億元。對比十年前2013年時的百萬銷售,到眼下的不到十萬噸,十年光陰“山城啤酒”就此衰落。

圖片來源:企業年報

圖片來源:企業年報

前後的巨大落差,正是嘉威啤酒與重慶啤酒之間矛盾的源頭。這並非是嘉威啤酒與重慶啤酒之間的首次衝突,事實上,圍繞2009年嘉威啤酒與重慶啤酒籤訂的爲期20年的《包銷協議》,雙方間的訴訟沒有停止過。

在2015年,在重慶市經信委、大渡口區政府的協調下,重慶啤酒承諾向重慶嘉威支付3000萬元補償,並保證後續對《包銷協議》的履約。然而矛盾並未就此停歇,嘉威啤酒在2020年正式起訴重慶啤酒與嘉士伯,並要求對包銷期間的違約行爲進行賠償,賠償金額達到6.39億元。隨後,圍繞着包銷協議、銷售費用等問題,嘉威啤酒與重慶啤酒开始了漫長的訴訟與反訴,至今兩者間的訴訟糾紛已接近10起。

自訴訟开始,重慶啤酒經歷過账戶凍結、商標被查封,重慶啤酒忙於應付。

增長乏力,銷售費用現新高

根據最新披露的財報顯示,2024年上半年,重慶啤酒實現營業收入88.61億元,較上年同期增長4.18%;實現歸母淨利潤9.01億元,較上年同期同比增長4.19%。在收入端與利潤端,重慶啤酒均實現了正向增長,但橫向對比來看,今年上半年重慶啤酒的表現並未能達到往期水平,創下近年來最低的業績增速。

2020年12月重慶啤酒與嘉士伯完成重大資產重組,2021 -2024年中期,重慶啤酒分別實現營業收入71.39億元、79.36億元、85.05億元、88.61億元,分別較上年同期實現營收增速307.65%、11.16%、7.17%、4.18%。就中期業績表現而言,2024年的營收增速明顯是重組完成後最低的一年。

利潤的表現也類似。

2021-2024年中期,重慶啤酒分別實現歸母淨利潤6.22億元、7.28億元、8.65億元、9.01億元,分別較上年同期增長152.9%、16.93%、18.89%、4.19%。2024年中期的利潤增速近三年最低。

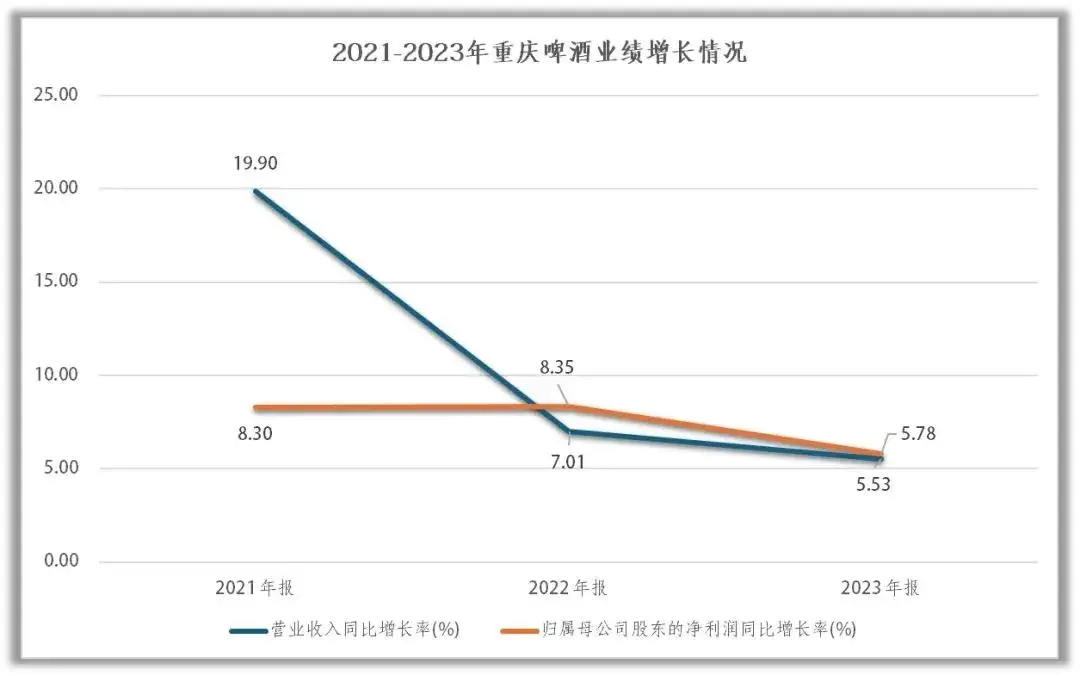

回溯近三年重慶啤酒的業績,明顯看到增長率處於下降通道之中。2021-2023年重慶啤酒收入增速分別爲19.9%、7.01%、5.53%;利潤增速分別爲8.3%、8.35%、5.78%。

與業績降速與之相反的是,重慶啤酒的廣告營銷費用增長正行駛在快車道上。

根據半年報及市場報道,今年上半年旗下的烏蘇啤酒與肯德基、貝納頌、拉瓦薩咖啡、周大福等品牌聯合推出聯名產品及營銷傳播活動,周雨彤全新加盟代言烏蘇白啤;樂堡啤酒官宣全新的雙代言人GAI和Asen,同時贊助愛奇藝《中國新說唱》和優酷《說唱夢工廠》兩檔說唱綜藝;嘉士伯與利物浦合作,推出“懂追球,就喝嘉士伯”營銷活動;1664官宣全新品牌代言人於適;京A與新派書法家朱敬一展开合作;趙露思升級成爲夏日紛全球品牌代言人。

一批批的明星站台都是重慶啤酒真金白銀換來的。2024上半年,重慶啤酒廣告及市場費用爲6.62億元,對比2023年同期的5.69億元同比增長了16.34%,已是大幅超過了收入與利潤的增長速度。2021-2023年,重慶啤酒廣告及市場費用分別爲10.58億元、11.33億元、12.48億元,分別同比增長4.03%、7.09%、10.15%。

近三年重慶啤酒收入與利潤增速下滑,而廣告費用的投入則是直线增長。稍一對比就能發現,如此多的廣告投入,並沒能對重慶啤酒的業績增長帶來更多動力。

以收入規模接近的燕京啤酒(000729.SZ)作爲對比。今年上半年,重慶啤酒實現營業收入88.61億元,同比增長4.18%;燕京啤酒營業收入爲80.46億元,同比增長5.52%;重慶啤酒實現歸母淨利潤9.01億元,同比增長4.19;燕京啤酒歸母淨利潤爲7.58億元,同比增長47.54%。燕京啤酒在業績增速更快的情況下,今年上半年廣告支出遠低於重慶啤酒,僅有2.61億元,重慶啤酒的支出是其2.5倍還要多。

高端之路漫漫,調整價格降門檻

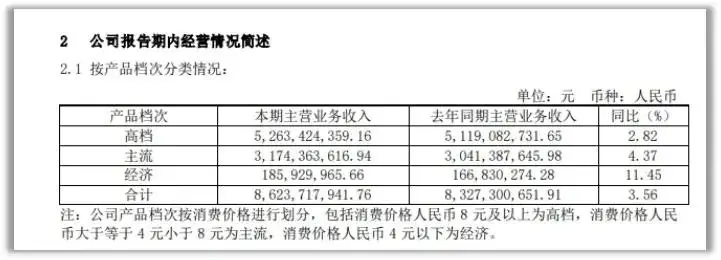

根據重慶啤酒的劃分,8元及以上的爲高端產品,主要包括嘉士伯、樂堡、1664、紅烏蘇;4至8元區間的爲主流產品,包括重慶、烏蘇、大理和西夏;4元以下的爲經濟產品,主要是山城與其他。

2024上半年,重慶啤酒高端產品實現收入52.63億元,較上年同期的51.19億元增長了2.82%;主流產品實現收入31.74億元,較上年同期的30.41億元增長4.37%;經濟產品實現收入1.86億元,較上年同期的1.67億元增長11.45%。

圖片來源:企業公告

圖片來源:企業公告

以數據來看,重慶啤酒的高端產品增長表現並不好,是三類產品中增長最低的;反而是低價的經濟類產品呈現出了雙位數的增長表現。

甚至在今年第二季度,重慶啤酒的高檔產品銷售還出現了下滑。今年第二季度,高檔產品銷售收入爲26.92億元,而上年同期則爲27.44億元,同比降低了1.9%。但今年第二季度,主流產品與經濟產品的銷售仍是保持增長的,同比增長了5.1%與10.7%。

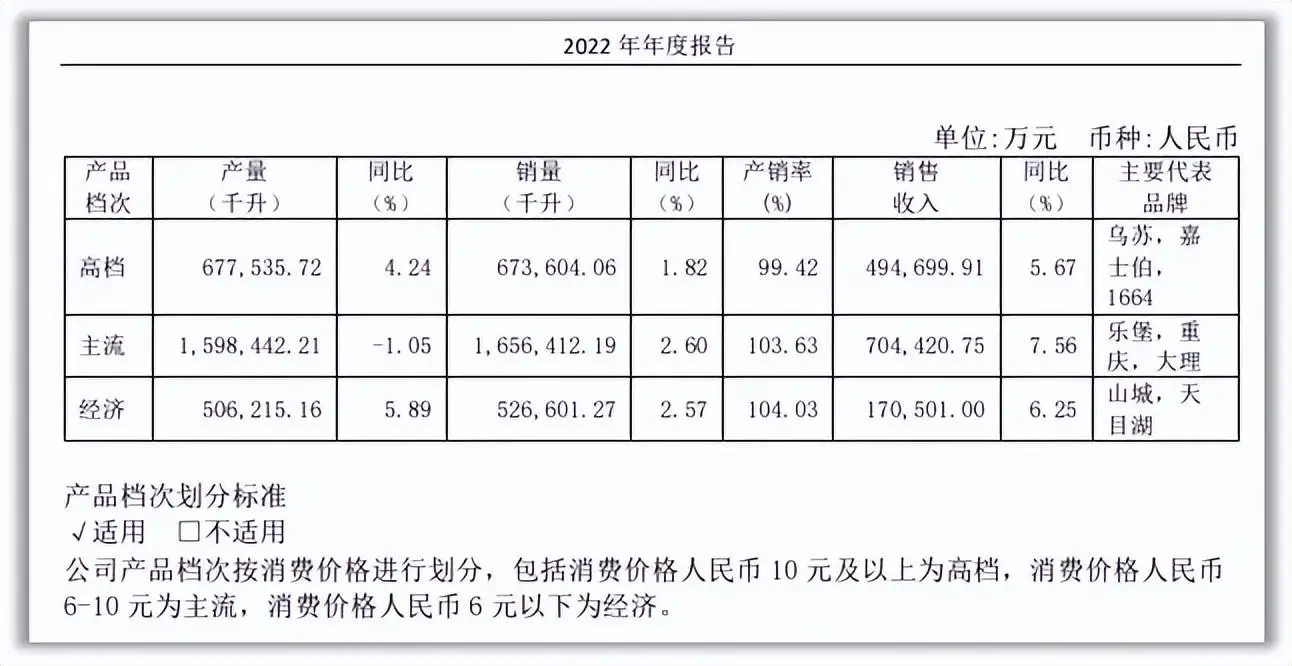

在2022年年報中,重慶啤酒將10元及以上的產品定位爲高檔,6元以下爲經濟,其余爲主流,而這一標准在2023年被悄悄更改,高檔產品的門檻由10元下調至了8元。於是,在2022年產量僅有677535.72千升的高檔產品,到了2023年產量飆升至1353400.93千升。

圖片來源:企業公告

圖片來源:企業公告

在今年業績說明會上,面對“啤酒行業高端化战略還要繼續嗎?啤酒是否適時調整战略發展?”的問題時,總裁李志剛表示,“從中長期來看,公司的高端化是依托的品牌組合來推進的。不論是本地品牌,還是國際品牌,讓每一個品牌都參與到高端化的進程之中,一方面升級現有產品以實現高端化,另一方面也不斷推出新的高端產品。展望未來,我們將繼續推進產品升級和品牌組合優化。”

盡管重慶啤酒對於自身的高端化战略依舊充滿信心,但似乎市場中仍有一些不和諧的聲音。

近期,一篇名爲《經銷商曝嘉士伯控制的重啤高端過期產品積壓將倒入下水道》的新聞在網絡上流傳。文中稱,重慶啤酒通過搭貨的形式將大量的高檔啤酒出售給經銷商,但高端產品銷量欠佳,最後未能銷售給消費者,而是堆積在經銷商的倉庫。目前,重慶啤酒方面暫未就此事作出回應。

圖片來源:百度

圖片來源:百度

免責聲明:本文基於公司法定披露內容和已公开的資料信息整理,文章不構成投資建議僅供參考。

睿藍財訊出品

文章僅供參考 市場有風險 投資需謹慎

來源:藍籌企業評論

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。