“河北酒王”的煩惱。

作者 | 李白玉

編輯 | 趣解商業消費組

近日,老白幹酒(600559.SH)舉行了衡水老白幹第六代古法20上市發布會,會上闡述了第六代古法20所具備的三大優勢:獨特的香型優勢、良好的市場基礎、消費者給的底氣。會上還提出,隨着清香大品類熱度的持續上升,衡水老白幹作爲次高端市場的強勢品牌,已樹立了行業標杆。

近幾年來,老白幹酒從產品、組織、品牌、營銷等方方面面持續加碼高端化;還成立了高端酒事業部,舉辦上萬場高端品鑑會、宴席、贊助會議等。

在激烈的市場競爭下,高端化布局動作頻頻,老白幹酒何時能實現“突圍”?

01.“河北酒王”遇勁敵

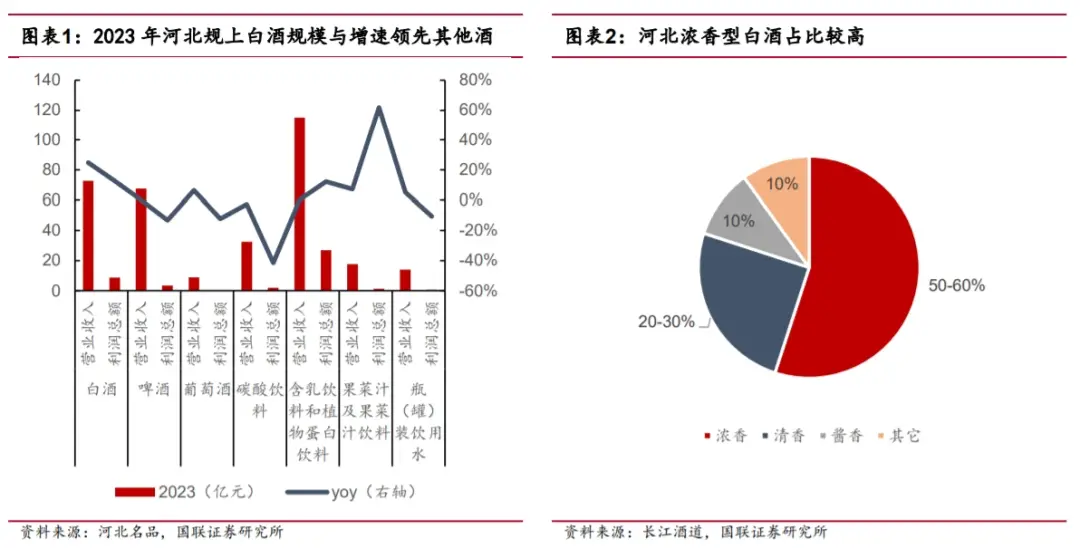

國聯證券發布的報告《河北白酒市場專題:大衆消費表現良好,老白幹酒盈利改善》顯示,2023 年河北白酒市場規模超300億元且營業收入增速較快,市場整體偏好低度、 濃香型白酒;而號稱“河北酒王”的老白幹酒,主品牌衡水老白幹系列2023年的營收僅爲23.55億元,市場佔比不足十分之一。

圖源:國聯證券報告截圖

圖源:國聯證券報告截圖

老白幹酒這兩年的業績增速放緩了,爲何會出現這樣的情況?

一方面,河北本土酒業競爭激烈,幾乎每個區域均有強勢品牌,河北白酒市場具有區域差異化、市場碎片化等特徵。

“中國好酒,半出河北”,燕趙之地有悠久的釀酒歷史,疊加河北地形被京津所分隔,河北省本地白酒品牌衆多;沙城老窖、劉伶醉、燕南春、迎春酒、燕潮酩等白酒,都曾位居河北名酒第一梯隊。

圖源:國聯證券報告截圖

圖源:國聯證券報告截圖

在激烈的競爭中,河北本土白酒市場格局不斷變化;這兩年,來自邯鄲的叢台酒,更是有後來者居上的意思。今年2月,在河北叢台酒京津冀千商財富大會上,叢台酒業營銷有限公司董事長郭維強調,叢台已坐穩省酒龍頭第一陣營,同時向河北第一進擊。

若按照叢台酒“2023年繼續保持了30%的增長速度”的宣傳口徑,以2022年叢台酒20元億元銷售額的數據計算,相當於其2023年突破26億元,已超過了衡水老白幹。

另一方面,龐大的河北市場,向來是白酒企業的“兵家必爭之地”,衡水老白幹們本土酒不可避免地遭到一衆省外名酒的圍獵。

根據中金公司的研報,省外品牌中,瀘州老窖在河北省內市佔比最高,達到了11%;其次還有茅台、劍南春、五糧液、山西汾酒、洋河、牛欄山等,都在各個價格帶對本土白酒形成競爭。

單從業績來看,瀘州老窖才是真正的“河北酒王”。新媒體“酒業家”調研發現,瀘州老窖以約超50億元的市場規模,成爲河北市場市佔率最高、市場規模最大的白酒品牌。

圖源:罐頭圖庫

圖源:罐頭圖庫

此外,老白幹酒還面臨着白酒行業普遍面臨的問題——存貨積壓。數據顯示,截至2023年末,公司存貨達到33.5億元,較2022年末增長了9.97%,佔總資產的比重也相應提升至35.26%;進入2024年,這一趨勢並未得到有效緩解,截至2024年第一季度末,其存貨規模進一步增加至34.78億元,佔總資產的比重爲33.97%。

中國酒業獨立評論人肖竹青表示,“老白幹酒最近業績增長慢,主要有三方面的原因。一是市場環境發生巨大的變化,高端酒市場份額向行業頭部企業集中,'茅五洋汾瀘'等一线酒企的渠道下沉,給衡水老白幹等區域酒企造成巨大擠壓;二是醬香酒品類爆發,對濃香型、清香型等香型白酒也造成巨大的消費場景擠壓;三是消費力不足,這也是所有酒企都面臨的共同問題。”

02.發力全國化與高端化

衡水老白幹的掌舵者劉彥龍在公司任職20余年,一路從酒廠技術科科長、制曲車間主任、老白幹酒廠二分廠廠長等做到了集團董事長。

2015 年,剛上任集團董事長的劉彥龍立下了營收100億元、淨利潤25億元、市值500億元的目標。但是理想很美好,現實很骨感——近10年快過去,到了 2023 年,老白幹酒實現營收 52.57 億元,同比增長12.98%,百億目標剛剛過半;歸母淨利潤6.66億元,同比減少5.89%,僅爲目標的四分之一;當前市值不足200億元,整體呈現增收不增利的局面。

圖源:東方財富截圖

圖源:東方財富截圖

爲了要增長,劉彥龍不惜在銷售費用上砸重金,來提升品牌影響力、拓展全國化銷售渠道。

財報顯示,2023年老白幹酒的銷售費用爲14.28億元,佔比營業收入的27.16%,處於行業前列;在21家白酒上市企業中排到第三,僅次於酒鬼酒(000799.SZ)和巖石股份(600696.SH)。

從過往財報數據來看,老白幹酒的銷售費用也一直居高不下,在行業內屬於較高水平。

除了大手筆投入銷售費用外,老白幹酒還有着龐大的經銷商隊伍。據“趣解商業”了解,老白幹酒2023年的經銷商總數爲11429家,位居A股白酒上市公司首位,遠超過以精耕渠道而著稱的洋河(8789家)。

值得一提的是,在老白幹酒超萬家的經銷商中,其中有8600多家經銷商來自集團收購的武陵酒,但僅帶來了9.78億元的收入。相比之下,水井坊的籤約經銷商僅55家,但2023年實現營收達49.53億元。

老白幹酒在財報中解釋,武陵酒採用直達終端的短鏈銷售模式,沒有中間經銷商進行分銷,公司直接面向終端代理商、大客戶、電商等,因此湖南省經銷商數量較多。

圖源:罐頭圖庫

圖源:罐頭圖庫

全國化與高端化,一直是老白幹酒的兩個“關鍵詞”。

與其他酒企不同,老白幹酒的“全國化”路线有些另類。2018年,老白幹酒以13.99億元收購豐聯酒業100%股權,收購後公司旗下擁有衡水老白幹(老白幹型)、板城燒鍋酒(濃香型)、文王貢酒(濃香型)、武陵酒(醬香型)和孔府家(濃香型)五個區域性子品牌,公司企圖通過區域性酒企的渠道,來快速實現全國化布局,但實際效果並不理想。

財報顯示,2023年老白幹酒的多半收入依然來自河北大本營;而文王貢系列酒、武陵系列酒的營收基本與其在湖南、安徽的收入一致,也就是說,這兩款酒基本沒有走出根據地。

有業內專家指出,雖然老白幹酒收購的酒企整體比較優質,但都是地方酒企,老白幹酒旗下五大品牌,分屬四個省份,銷售市場多在本地;且品牌之間差異較大,战略管理也難以形成聯動,相互之間難以協同。

圖源:罐頭圖庫

圖源:罐頭圖庫

2023年,老白幹酒成立了高端酒事業部,持續錨定高端化战略;但是,老白幹酒在高端化之路上走得並不輕松。

一是高端白酒的“含金量”被業內詬病。老白幹酒將100元以上劃分爲“高檔酒”,與業內普遍認爲的高端標准线相差甚遠——800元才是高端白酒的起點,100元是中低端酒的分界线。

二是建立高端品牌心智面臨挑战。其一,中低端產品定位深入人心;其二,也受到了諧音梗的影響,在升學宴、答謝宴、慶功宴等消費場景中,消費者喜歡討個吉利,而老白幹經常被戲謔爲“楊白勞”“老白幹”。

從市場反饋來看,有網友表示在帶有社交屬性的場合下,大多時候不會考慮老白幹酒,“五六百元一瓶的古法20想在酒桌上普及並不容易,而且67度的高度數也不好普及。”

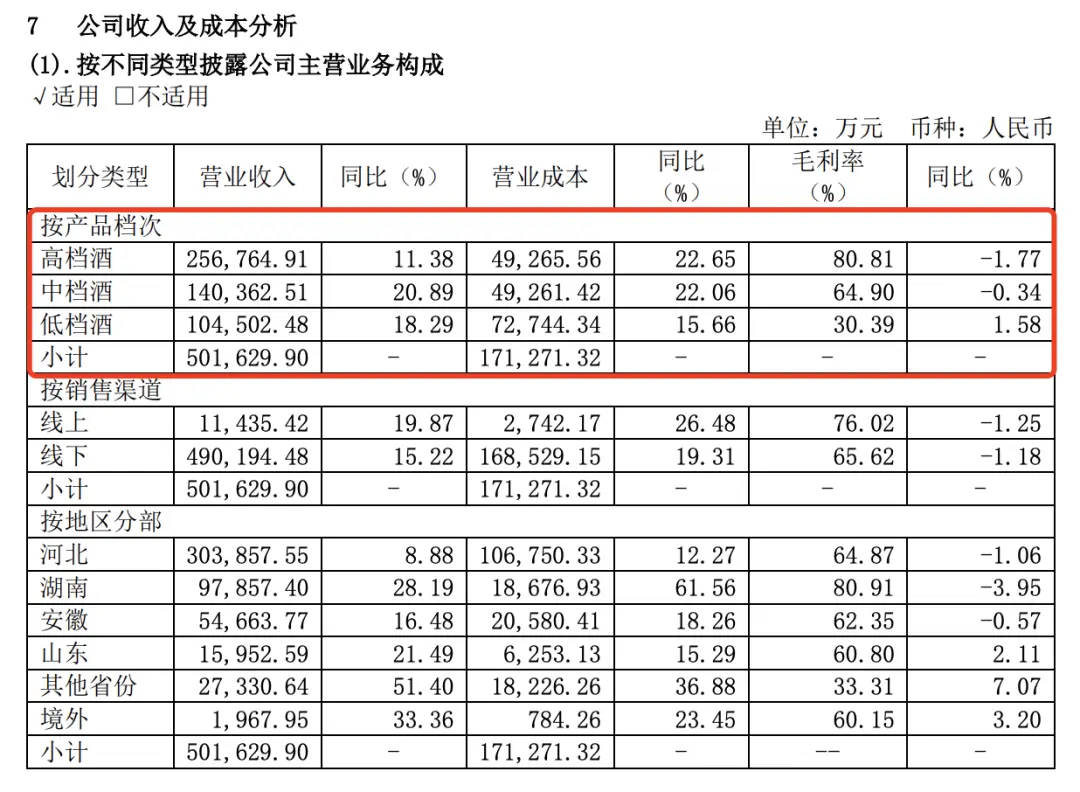

三是高端白酒銷售增速放緩。財報數據顯示,2023年,老白幹酒高檔酒銷售收入爲25.68億元,同比增長11.38%,與前一年22.79%的同比增速來看,已經是“減半”。

圖片來源:財報截圖

圖片來源:財報截圖

在今年6月的2023年度暨2024年一季度業績說明會上,就有投資者對高檔酒增速放緩提出質疑。不過,老白幹酒總經理趙旭東僅對營收變化作出回復:“近年來,公司積極進行產品結構調整,高檔酒佔比不斷提升,收入增長金額大於中檔酒的營收增長金額。”

03.“老白幹們”的圍城

事實上,衡水老白幹的現狀是大部分區域名酒的一個縮影。“衡水老白幹目前遇到的問題也是很多區域名酒企業同時面臨的問題,全國性高端名酒市場格局已經固化,已經沒有新名酒成爲全國消費者公認的面子消費載體這樣的機會。”中國酒業獨立評論人肖竹青表示。

“趣解商業”梳理22家上市白酒企業2023年報數據發現,營業收入TOP5的酒企佔據22家白酒上市公司整體營收的82.77%;可以說,白酒行業的馬太效應愈發明顯。

圖源:罐頭圖庫

圖源:罐頭圖庫

近年來,一线名酒通過價格、渠道持續下沉,擠壓到區域名酒的生存空間;面對來勢洶洶的一线名酒,區域名酒還有哪些突圍的機會?

一方面,區域酒企需要借助本土優勢——地緣優勢、渠道優勢、團隊優勢,設計相應的策略。

肖竹青建議區域名酒應該依托“天時地利人和”,以及依托高效率快速應變營銷機制,努力把家門口的人情生意做到極致;充分利用中國酒業產地繳納20%消費稅的地緣優勢,爭取酒廠所在地區域政府各項支持,努力守好自己家門口根據地市場。

另一方面,區域酒在“根據地”有了足夠的“話語權”後,也要向外擴張市場;但需要注意的是,不要僅追求地理範圍的擴張,而是一個包含品牌建設、消費者關系管理等多維度的綜合發展策略。

圖源:罐頭圖庫

圖源:罐頭圖庫

此外,隨着渠道模式的多元化、新興渠道的崛起也爲品類培育、觸達消費者提供了新機遇。

以會稽山爲例,針對年輕化,推出氣泡黃酒、全方位布局電商賽道。其推出的“一日一薰”氣泡黃酒,去年在抖音的銷售額達400多萬元;今年618期間在抖音直播3天共賣出1000萬元,實現了黃酒的品類破圈。

在中國白酒行業進入縮量競爭的大趨勢下,區域名酒品牌正站在一個充滿挑战與機遇並存的新起點上,需要找到自身的差異化的優勢,勇於創新、敢於突破,方能走得更長更遠。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。