撰文:Checkmate, Glassnode

編譯:松雪,金色財經

摘要

- 美國證券交易委員會成功批准了十種新的現貨比特幣 ETF 產品,讓比特幣投資者經歷了混亂的一周。

- 比特幣價格創下多年新高,隨後跌至年初至今低點,周末市場拋售 18%。 這是由衍生品槓杆和現貨獲利了結推動的。

- 多項指標達到了過去周期遇到重大阻力的水平,長期持有者花費約 7.5 萬個比特幣獲利了結。

在短短的兩周內,2024 年對於比特幣投資者來說已經被證明是真正的過山車之旅。 美國證券交易委員會批准了 10 種現貨比特幣 ETF 產品在美國市場進行交易,這可以說是歷史上最重大的金融產品發布。

在很多方面,比特幣成功地將傳統金融界和美國監管機構拉入了臭名昭著的混亂和波動的世界。 1 月 9 日,在 SEC 的 X 账戶被盜後,ETF 的批准事件出現了錯誤,並發布了虛假的積極批准通知。 BTC 價格飆升至 4.72 萬美元,但隨後,比特幣價格迅速回落至 4.45 萬美元。

第二次錯誤發生在 1 月 10 日,因爲真正的 SEC 批准文件在美國市場收盤前從 SEC 網站泄露。 最終,所有 10 種 ETF 產品均獲得批准,並於 1 月 11 日开始交易。

BTC 價格因此創下多年新高,達到略低於 4.88 萬美元。 隨後,市場在周末下跌了 18%,在傳統市場休市時創下了 4 萬美元的年初至今新低。 比特幣再次歡迎華爾街來到它的世界。

現貨 ETF 上市

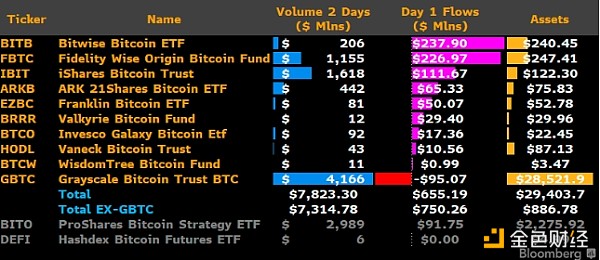

在頭兩天的交易中,現貨 ETF 的總成交量達到 78.23 億美元,流入的資產管理規模超過 14 億美元。這超過了目前轉換爲 GBTC ETF 產品的 5.79 億美元的資金流出,因爲投資者在其作爲封閉式基金 (ETF 費率從 2.0% 降至 1.5%) 期間多年表現不佳後進行了重新配置。

盡管有這些資金流出,GBTC 仍然是場內的 ETF 巨人,兩個交易日的交易量達到 41.66 億美元,約佔總量的 57%。 未來幾周,資金很可能會繼續在 GBTC 內部進行洗牌。

來源:James Seyffart (Bloomberg)

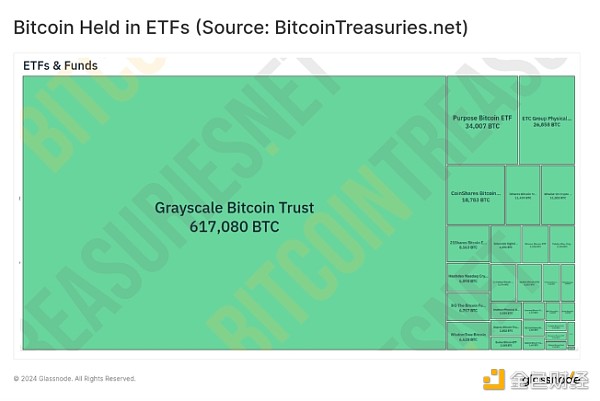

GBTC 相對於其他 ETF 產品的絕對規模可以從 bitcointreasuries.net 的下圖看出。 盡管 GBTC 出現流出,但他們持有的 617,080 BTC 的巨額份額令競爭對手相形見絀,而且相關的流動性狀況對於任何對流動性和深度敏感的交易者和投資者來說仍然具有吸引力。

來源:bitcointreasuries.net

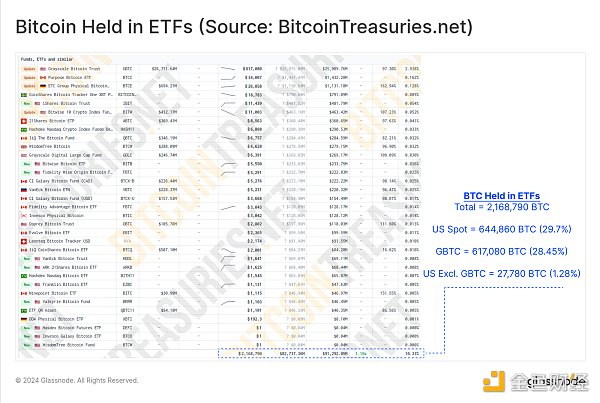

僅僅兩個交易日後,美國現貨 ETF 產品目前總共持有 644,860 BTC(272 億美元),佔全球 ETF 持有量的 29.7%。

總體而言,交易量和資產管理規模使其成爲歷史上規模最大、最重要的 ETF 發行之一,並在許多方面標志着比特幣成熟和發展的初期階段的結束。

來源:bitcointreasuries.net

推銷新聞事件?

無論是減半、ETF 推出,比特幣投資者都喜歡爭論該事件是否已被定價。 盡管一路上出現了大幅波動,但 BTC 價格年初至今基本持平,表明這一特定事件被完美地定價了。

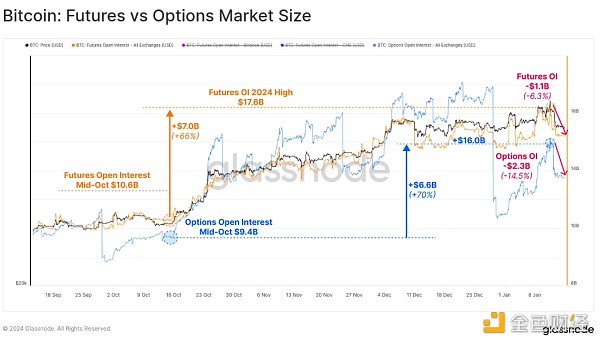

當然,中期波動背後有關鍵的驅動因素,自 10 月中旬以來,期貨和期權市場的未平倉合約 (OI) 均出現顯著上升:

- BTC 期貨 OI 增加了 70 億 (+66%),本周有 11 億美元被衝出。

- BTC 期權 OI 增加了 66 億 (+70%),本周因合約到期和平倉而平倉 23 億美元。

兩個市場的未平倉合約仍接近多年高位,表明槓杆率上升,並正在成爲市場中更具主導性的力量。

Live Chart

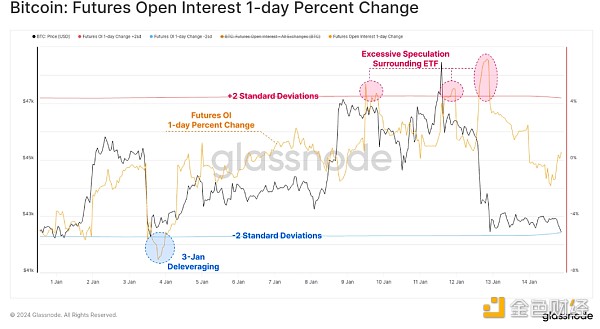

下圖顯示了期貨未平倉合約百分比變化的振蕩指標。 該工具可用於發現總體市場槓杆率快速變化的時期。

- 高值表示 OI 增加了 +2 個標准差。(紅色)

- 低值表示 OI 降低了 -2 個標准差。(藍色)

我們可以看到,在 1 月 3 日發生了一次重大的去槓杆事件,幾乎有 15 億美元的未平倉合約在一天內被清算。相反,在 1 月 9 日至 11 日之間,隨着 ETF 猜測達到頂峰,價格接近 49,000 美元,未平倉合約大幅增加。

隨後的周末,由於新的 ETF 份額持有者進入比特幣的全天交易環境,價格回落至 40,000 美元。

Live Chart

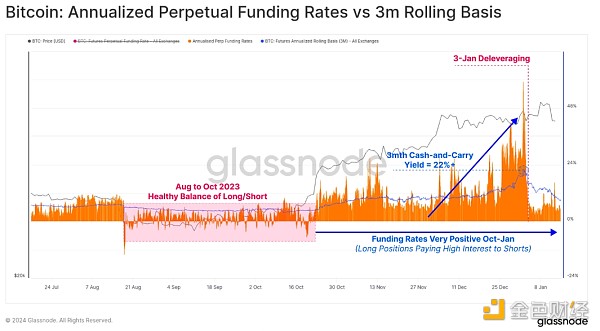

永續資金利率也保持了強烈的正向偏差,表明槓杆交易者處於淨多頭狀態,並且有時支付的空方年化收益率超過 +50%。 我們還可以看到 10 月中旬發生的明顯階段性轉變,融資利率從圍繞中性振蕩的結構轉變爲持續正值。

本周資金利率有所降溫,但總體仍保持正值。

Live Chart

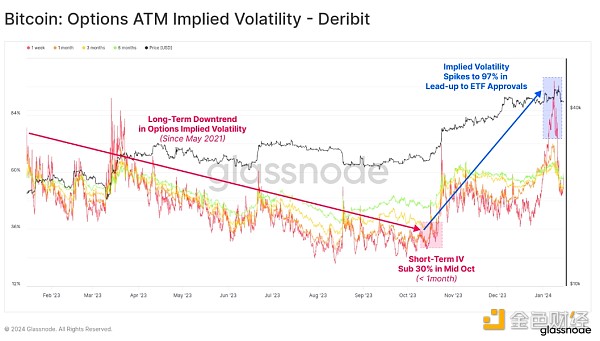

自 10 月中旬以來,期權隱含波動率也發生了逆轉,在本周的混亂事件中飆升。 自 2021 年 5 月以來,隨着熊市期間興趣減弱,隱含波動率多年來一直在下降。 還值得注意的是,期權市場基礎設施、流動性和深度在 2023 年已顯著成熟,未平倉合約目前與期貨市場持平(見 WoC-51-2023)。

這種下降趨勢似乎在短期內發生了逆轉,IV 自 10 月份約 30% 的低點以來增加了兩倍多,本周達到 97% 以上。隨着現貨 ETF 產品爲機構和零售資本打开新的大門,比特幣的波動性很可能也將开始演變。

舊比特幣,新手

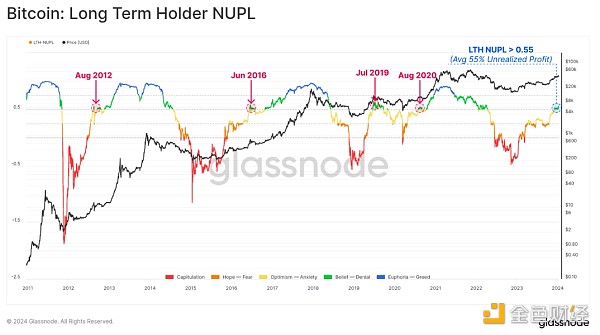

長期休眠代幣的持有者在重大市場事件期間做出反應是很常見的。 這包括市場設定新的 ATH 的時期、周期頂部和底部周圍以及市場結構發生重大轉變的時期(例如 Mt Gox、減半以及現在推出現貨 ETF)。

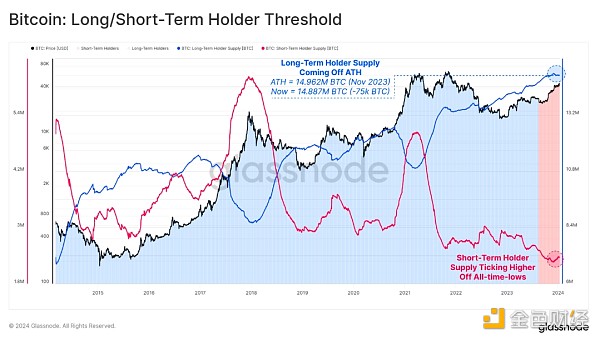

這些長期持有者持有的未實現損益程度可以通過 LTH-NUPL 來衡量。該指標本周達到了 0.55,這是一個有意義的正數,使長期投資者的平均未實現利潤達到 55%。

這也是比特幣多頭在之前周期中遇到有意義阻力的水平。

Live Chart

長期持有者的供應量也略微低於其 ATH,自 11 月以來減少了約 75,000 BTC,因爲舊比特幣被用來獲利了結。

雖然 7.5 萬 BTC 是一個有意義的數字,但也應該在 LTH 總供應量佔流通幣供應量 76.3% 的背景下看待它。 隨着這種支出的發生,相反的指標,即短期持有者供應,才剛剛從歷史低點回升。

Live Chart

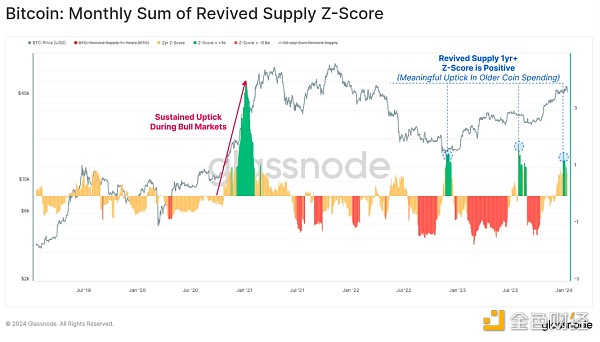

話雖如此,這些老手的支出金額在統計上是顯著的,導致恢復供應(使用超過 1 年的代幣)的標准差增加 +1。

如下圖所示,此類事件相對較少發生,但通常與上升趨勢市場遇到有意義的阻力一致。

Live Chart

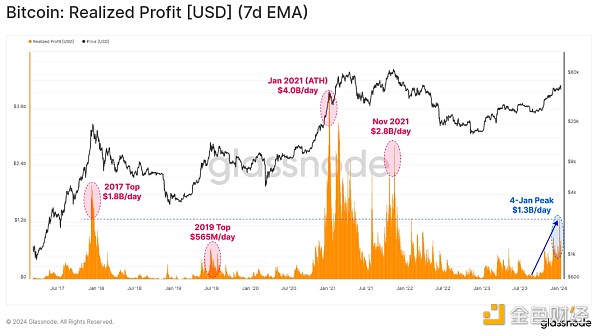

隨着這些舊比特幣重新投入流動流通,它們促成了自 2021 年 11 月 ATH 以來最大的獲利回吐事件。 本周期的已實現利潤峰值定於 1 月 4 日,由於代幣以更高的成本基礎易手,因此每天鎖定超過 13 億美元的利潤。

在市場上漲趨勢中,獲利回吐是正常現象,真正的問題是新需求的流入是否足以吸收這一切。

Live Chart

總結

上周無論從字面意義上還是比喻意義上來說都是歷史性的。 這些新的現貨比特幣 ETF 規模創下新紀錄,行業十年的努力終於有了成果。 經過十多年的努力,在政治、監管和金融方面面臨重大阻力的背景下,現貨 ETF 球終於到達終點區。

有點詩意的是,自哈爾·芬尼 (Hal Finney) 於 2009 年 1 月 11 日首次在推特上發布“運行比特幣”以來,這套現貨比特幣 ETF 已經开始交易 15 年了。 中本聰和 Hal 之間的第一筆比特幣交易發生在第二天,即 2009 年 1 月 12 日。

鏈上和衍生品領域的多項指標表明,相當一部分比特幣投資者確實將其視爲拋售新聞事件。未來的關鍵問題是,來自 ETF 的需求流入,或者對 4 月份減半的預期,或者來自卑微而可靠的持有者的需求流入,是否足以突破這一阻力。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。