- 什么是 Rollup Summer?

- 新型 Rollup 案例:ZKFair 和 Manta

- Rollup Summer 的發展推演

- 二級市場的機會:Rollup Summer 敘事的相關標的

一.什么是 Rollup Summer

類似於 2020 开始的 Defi Summer,23 年的銘文 Summer,Rollup Summer 是筆者對後續可能出現的新型 Rollup 項目在數量、業務量(TVL、活躍用戶、生態項目)等多個維度大爆發的狀態定義,目前盡管初露端倪,但只是一種推演和假設。

Rollup Summer 具體表現在:

- 大量新型 Rollup 或應用鏈的立項和主網上线

- 用戶、資金、开發者以遠比過去一年更快的速度流入 Rollup 生態

- 業務數據與資產價格相互強化,促成 Rollup 賽道以及相關項目總市值的快速膨脹

Rollup Summer 可能起始於 23 年底與 24 年初,或許會成爲貫穿半年乃至全年的重要敘事。

而孵化 Rollup Summer 的主要因素是:

1.新 Rollup 的飛輪效應

Rollup 本身並不是新物種,已經上线的 Rollup 包括 Arbitrum、Optimism 都已經有了龐大的市值和業務體量,其他的 ZKRollup 如 Starknet 和 zkSync 也已經運行多時。

但這輪 Rollup Summer 的主角會是本輪周期才剛剛出現的新 Rollup 項目們,因爲:

- 模塊化區塊鏈的概念深入人心,Rollup 各模塊的基礎設施趨於完善,比如 OP stack、DA 層的 Celestia,去中心化排序器,以及各類 RaaS 服務商等,以模塊化理念开發和維護一條 Rollup 的門檻正在快速下降

- 新 Rollup、新代幣,用於冷啓動和激勵的預算充足,代幣分配和激勵方式更爲激進,對用戶和資金更有吸引力

- 起始市值低,想象空間大

- 牛市氛圍,市場樂觀情緒的助推

簡單說,這輪新 Rollup 的特點就是:項目新,有代幣,模塊化,大大方方給激勵,使項目初始的業務和幣價的飛輪轉起來更快。

Rollup Summer 的飛輪,初階段可能來自於:代幣空投計劃→引入用戶資產,核心業務數據即 TVL 增加→項目市值做大。

第二階段可能來自於:代幣生態空投計劃→直接補貼生態內 dapp,間接補貼用戶→進一步引入用戶資產,提升核心數據 TVL+ 活躍用戶數 +gas 費→項目市值進一步做大→新 Rollup flip 老一代 Rollup 呼聲出現→進一步的市場情緒 Fomo。

2.坎昆升級

除了新興 Rollup 的飛輪效應之外,另一個背景因素是預期今年 2 月將來臨的以太坊坎昆升級,坎昆升級本身直接利好 Arbitrum 和 Optimism,體現在它們的 L1 成本快速降低,形成更大的二層利潤空間。但是坎昆本身也會吸引整個市場對於 Rollup 賽道的關注,爲新型 Rollup 們帶來注意力和資金。

二.新型 Rollup 案例:ZKFair 和 Manta

筆者以近期關注較高的兩個 Rollup 爲例,對 Rollup Summer 的主角——新型 Rollup——的運作模式和特點進行分析。

1.ZKFair

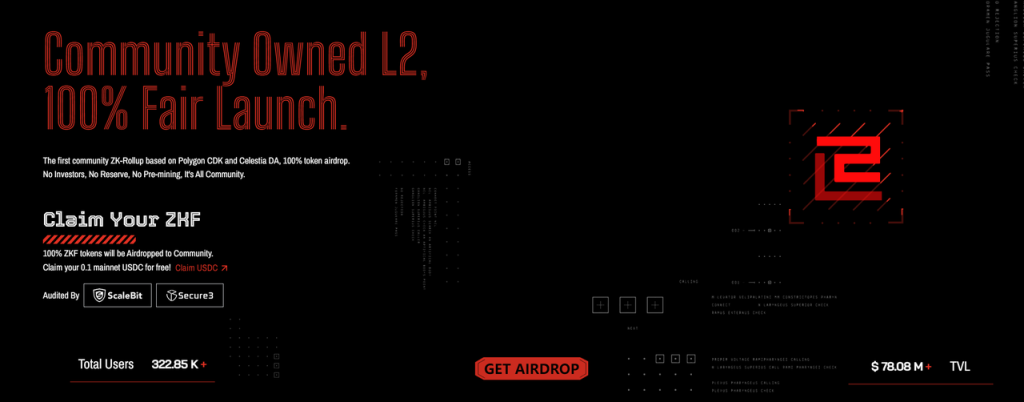

官網:https://ZKFair.io/

ZKFair 作爲一條 Rollup 的主要特點是:

- 基於 Polygon cdk 構建,DA 層將使用 Celestia(目前由自營的數據委員會保存),EVM 兼容

- 以 USDC 作爲 Gas fee

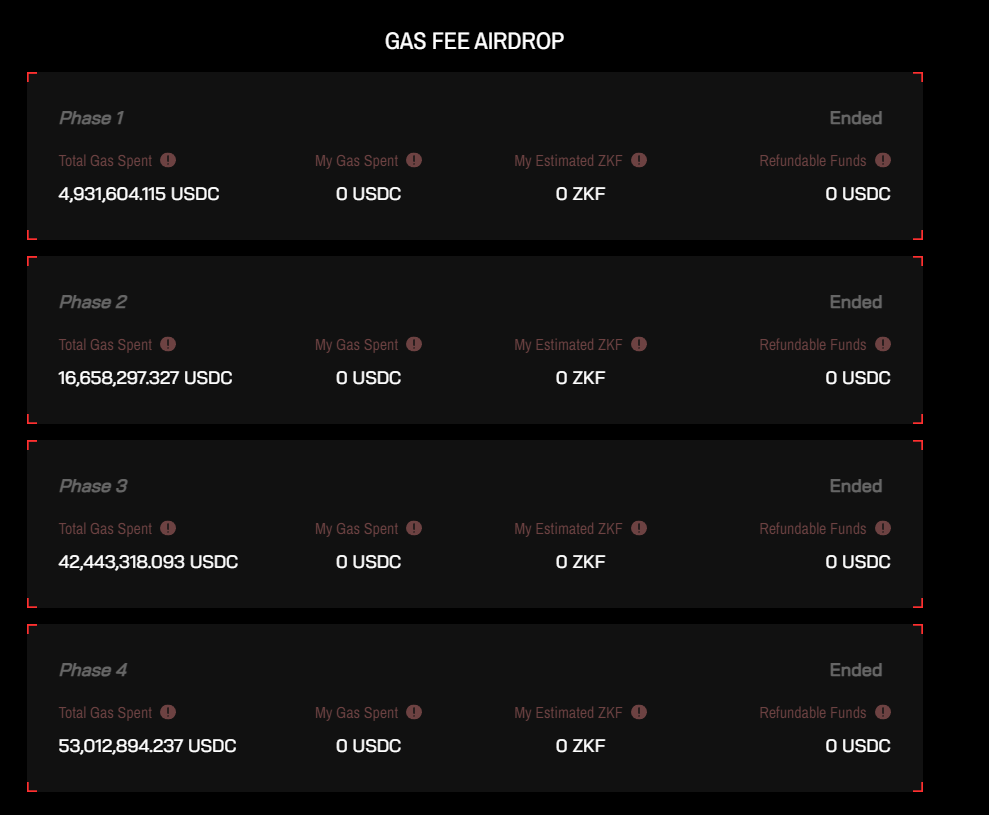

- Rollup 代幣 ZKF100% 分發給社區。其中 75% 的代幣分四期,在 48 小時內完成對 Gas 消耗活動參與者的分發,本質上是參與者通過給官方排序器支付 Gas 的方式來參與代幣的一級市場發售,對應的一級市場的融資估值僅 400 萬 $

ZKFair 共吸引到超過 1.1 億資金參與活動,圖片來源:https://ZKFair.io/airdrop

Rollup 的運營利潤承諾 100% 返還社區,其中 75% 分發給 ZKF LP 的質押者,25% 分配給合格 dapp 部署者,這裏的利潤=總費用 – 運營成本(Rollup 的瀏覽器、預言機等基礎設施費用)

由於 ZKF 基於參與者在活動期間總的 Gas 消耗金額佔到全部 Gas 金額的比率進行分配,這就意味着 ZKF 的發售是一場「拼資金」的遊戲,大量用戶爲該活動將 USDC 跨鏈至 ZKFair 主網。ZKFair 在空投活動期間,2,3 天內的鏈上資金從 0 狂飆至最高 1.4 億美金左右,與彼時的 ZKRollup 頭部項目 Starknet 相當。即使在目前空投已經結束的階段,ZKFair 的 7000 萬 $+ 的 TVL 也高於上线更早的 ZKRollup 項目 Scroll。

ZKFair 以上運作方式的好處很明顯:

- 快速的冷啓動和人氣聚集:鏈上 TVL 在 3 天內從 0 一度破億(目前仍有 70M+),是增速最快的 Rollup 之一,地址數則爲 33.4 萬

- 代幣賦能直接:排序器費用直接分配給用戶和开發者,給 Rollup 的代幣內在價值提供了支撐

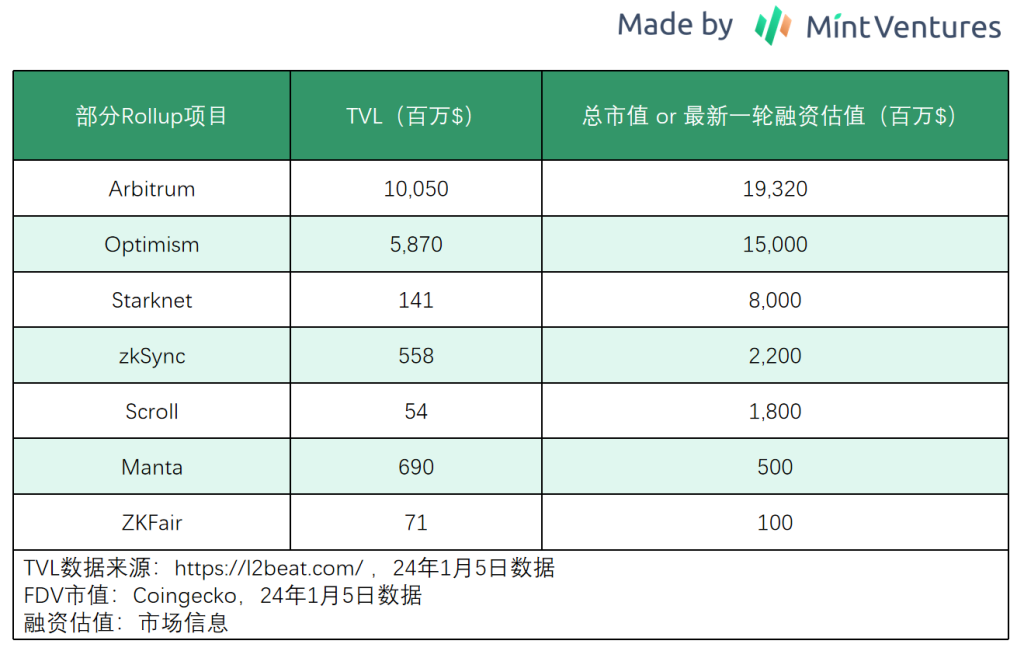

目前 ZKF 的 FDV 爲 1 億左右,就一條 Rollup 來說,與其他 Rollup 橫向估值對比,其市值仍不算高。

2.Manta

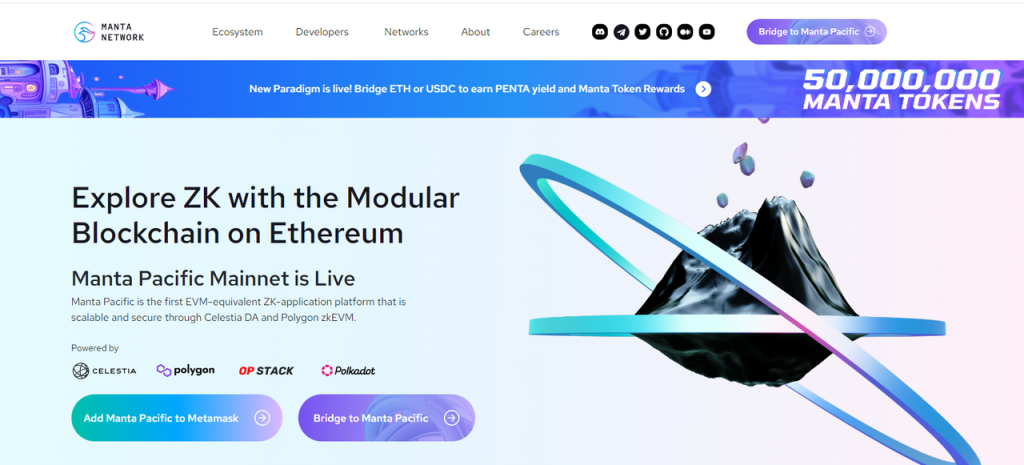

官網:https://Manta.network/

Manta Rollup 的特點爲:

- 基於 Celestia DA+Polygon zkevm 構建,EVM 兼容

- 除了 Rollup 之外,整體產品线豐富,尤其是大量基於 ZK 的套件服務

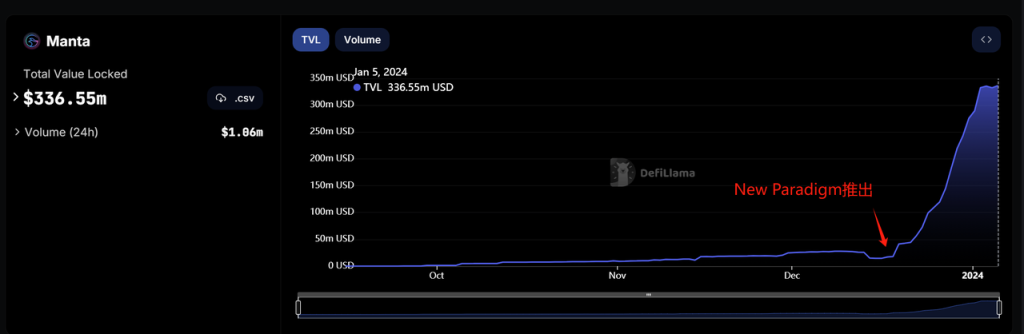

Manta 的 Rollup 於 23 年 9 月正式上线,但業務數據的起飛是在 12 月中旬推出 new paradigm 活動之後,目前鏈上資金總量(官方數據)已接近 7.5 億。

下圖爲 Manta 的鏈上 Defi TVL 走勢,能看到明顯的增長拐點在 new paradigm 推出後。

Manta 的投資陣容也非常豪華,上一輪融資估值爲 5 億 $:

圖片來源:https://www.rootdata.com/

New paradigm 的活動邏輯非常簡單,是 blur 的 blast 模式的升級:

- 根據跨鏈的資金量分發自己的 rollup 代幣獎勵,迅速增加鏈上資金量

- 跨鏈的資產至少會獲得加密世界的基礎利率(eth pos+ 穩定幣國債收益),降低用戶的資金機會成本

- 針對 dapp 交互設置空投預期,鼓勵用戶跨鏈後與現有 dapp 交互,提振开發者信心

New paradigm 共將分發 4500 萬 Manta 代幣給 NFT 持有者,佔比總量 4.5%,筆者根據今日(24.1.5)NFT 二級市場數據粗略推算,Manta 代幣上线後的項目 FDV 估值在 15-25 億 $ 區間。

除了 ZKFair 和 Manta 之外,其他類似的新型 Rollup 也在大量出現,比如推出更早的 Blast,以及近期混合了 ZKFair 和 Manta 模式的 Layer X 等等。

此外,考慮到 Scroll、zkSync 等 ZKRollup 項目尚未發幣,這些主網上线更早的項目,同樣有機會參考 ZKFair 和 Manta 的模式,通過更明確的代幣獎勵機制來直接爲自己的生態吸引用戶和資金。

三.Rollup Summer 後續推演

接下來,我們可以對 Rollup Summer 可能的發展路徑進行推演:

-

新型 Rollup 啓動,通過代幣空投和交互活動快速起量,快速飆升的數據和更優秀的機制讓市場對其增長有着很好的預期(實現中);

-

Rollup 項目發幣上线或上所,財富效應顯化(ZKFair25-30 倍漲幅),刺激更多玩家和資金關注;

-

代幣激勵從初始階段純粹的 TVL 轉向增加生態活躍、Gas 費消耗和項目引入,市場從觀察 TVL 轉向觀察生態發展的可持續性(挑战在這裏开始增大);

-

大量新型 Rollup 們批發式上线,資金和關注度被稀釋(同時也意味着新 Rollup 代幣的財富效應下降),項目質量直线下滑,甚至出現詐騙型項目(吸引資金後被盜或跑路),市場信心受損;

-

Summer 消退,Rollup 競爭重新回到穩態,但是往後 Rollup 代幣的分發方式可能會繼承這輪出現的方式(以此解決業務冷啓動的難題)。

我們由此可以看出,新型 Rollup 們和 Rollup Summer 在取得初步成功後的最大挑战,在於完成代幣初始分發後,如何激勵生態的持續性發展,如何讓自己的 Rollup 生態中湧現出能留住用戶和資金,具有財富效應的應用和服務,無論是 Meme、Defi 還是更多的空投和精巧的 Ponzi。

四.二級機會:Rollup Summer 敘事相關的標的

哪些二級標的會從 Rollup Summer 的發展中收益?從 Rollup Summer 出發,可能會進一步衍生出以下子敘事:

子敘事猜測 1:「Celestia 是 Rollup 時代的以太坊」

ZKFair 和 Manta 以及更多的新型 Rollup 都將採用 Celestia 的 DA 產品,Celestia 正在從故事走向實例。採用 Celestia 的實例項目一旦有較好的市場反饋,必然會有更多的新晉 Rollup 跟隨效仿。「用 Celestia 作爲 DA 層」可能會成爲新型 Rollup 的標配,Celestia 成爲 Rollup 們新共識層,進而成爲 Rollup 時代的核心基建。

由此可能會出現「Celestia 是 Rollup 時代的以太坊」的子敘事,未來這個故事是否能成真,短期來看並不重要,因爲從 Celestia 目前僅 23 億 $ 的流通市值來看,其距離以太坊的 2700 億 $ 的流通市值足足有兩個數量級的空間。

數據來源:https://www.coingecko.com/

子敘事猜測 2:生息資產成爲標配

生息型資產,尤其是生息穩定幣如 sDAI 對主流穩定幣的替代過程過去一直比較緩慢,但在 Blast 和 Manta 的空投活動中,ETH 生息資產和生息穩定幣幾乎成爲了這類新型 Rollup 的原生資產,如果後續更多 Rollup 跟進這類做法,對於用戶群體的擴張以及習慣的養成有直接的推動作用。這直接利好有能力獲得強勢 Rollup 合作的生息資產發行方,比如 Blast 選擇了 Lido 和 MakerDao,Manta 選擇了 Stakestone 和 Mountain Protocol。

子敘事猜測 3:Rollup 吞噬 L1 市場份額

在體驗上,Rollup 與 L1 已經沒有實質區別,上一輪周期的 L1 公鏈潮,在這一輪周期或許會以主權 Rollup 潮的方式復現,Rollup 在相互競爭的同時,也會與 L1 直接發生用戶和資金的爭奪。同時,一些高速成長的 Rollup 上的原生 dapp 也有值得關注的機會,比如 Manta 上的借貸項目 LayerBank,其總存款規模已經超過 3 億 $,接近 Arbitrum 上的頭部借貸項目 Radiant 的數據。

然而,在樂觀看待衆多 Rollup 快速發展的同時,我們也有必要考慮到敘事失敗的風險。

Rollup Summer 敘事的風險

新型 Rollup 的核心挑战是從啓動期向增長期的順利過渡。用代幣空投激勵資金流入比較簡單,但是想要把用戶和資金長期留下,激勵的挑战會更加復雜。實際上,上一輪周期中的各類 L1 也有類似的嘗試,比如推出數億級別的公鏈激勵基金,鼓勵以太坊上的頭部 Defi 進行遷移,而 Defi 們則把拿到的激勵轉移支付給自己的用戶,以提升自己的業務數據,這樣的措施在初期取得了不錯的效果,但隨着各條公鏈都推出類似政策後,激勵的效果在競爭中逐漸下降。

而即使是當前的老牌 Rollup 如 Arbitrum 和 Optimism,也一直在發放自己的代幣補貼給生態項目,再通過生態項目輸送給用戶,希望留住用戶的活躍和資金。Arbitrum 最新一輪的總激勵金額更是超過了 7000 萬個 ARB(當前價值超過 1.4 億美金)。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。