2023年,對於區塊鏈而言,路徑分化是核心關鍵詞。

在加密領域,秉持金融發展路徑的虛擬貨幣,在知名項目接連遭到重創後迎來監管高壓,以美國、歐盟爲首的發達國家相繼着手限制虛擬貨幣無序發展模式,行業开始向着更清晰、更明確、更完善的合規發展路徑邁入,巨頭企業與監管機構的激烈碰撞一觸即發,低迷的市場讓行業再度迎來關鍵洗牌期。

在產業端,區塊鏈作爲數字經濟核心信任底座,正以下一代互聯網的關鍵基礎設施之姿釋放動能,可編程經濟、原生數字應用得到長足發展,全球範圍內區塊鏈產業間競爭的寬度與廣度持續縱深,科技間的話語權爭奪呈白熱化趨勢。美國等互聯網產業領軍國家以產業政策與活躍資本取得先機,佔據熱門區塊鏈項目的50%,而歐洲國家以頂層基礎爲抓手,通過區域聯合、協同共建初步獲得成效,其2020年構建的區塊鏈基礎服務設施(EBSI),已獲得超30個國家參與,並已开始探索跨境服務的發展。日本、中東等互聯網相對滯後的地區更是直接展露對區塊鏈的興趣,政策扶持與監管松綁雙管齊下。

視野回到我國,自2020年开始探索符合中國國情的區塊鏈發展路徑後,我國始終堅持風險與發展的雙向平衡,堅定區塊鏈產業化發展,先後完成了技術正名、基礎夯實、監管發力三部曲。發展至今,我國區塊鏈產業環境基礎夯實,形成了區塊鏈技術發展的有力土壤,在今年,我國產業區塊鏈穩中有進,政策環境持續優化、技術標准逐漸完善、基礎設施趨於穩定、應用創新覆蓋廣泛,在香港加密新規的呼應下,初步形成了與香港差異化互補的區塊鏈發展格局。

報告核心觀點

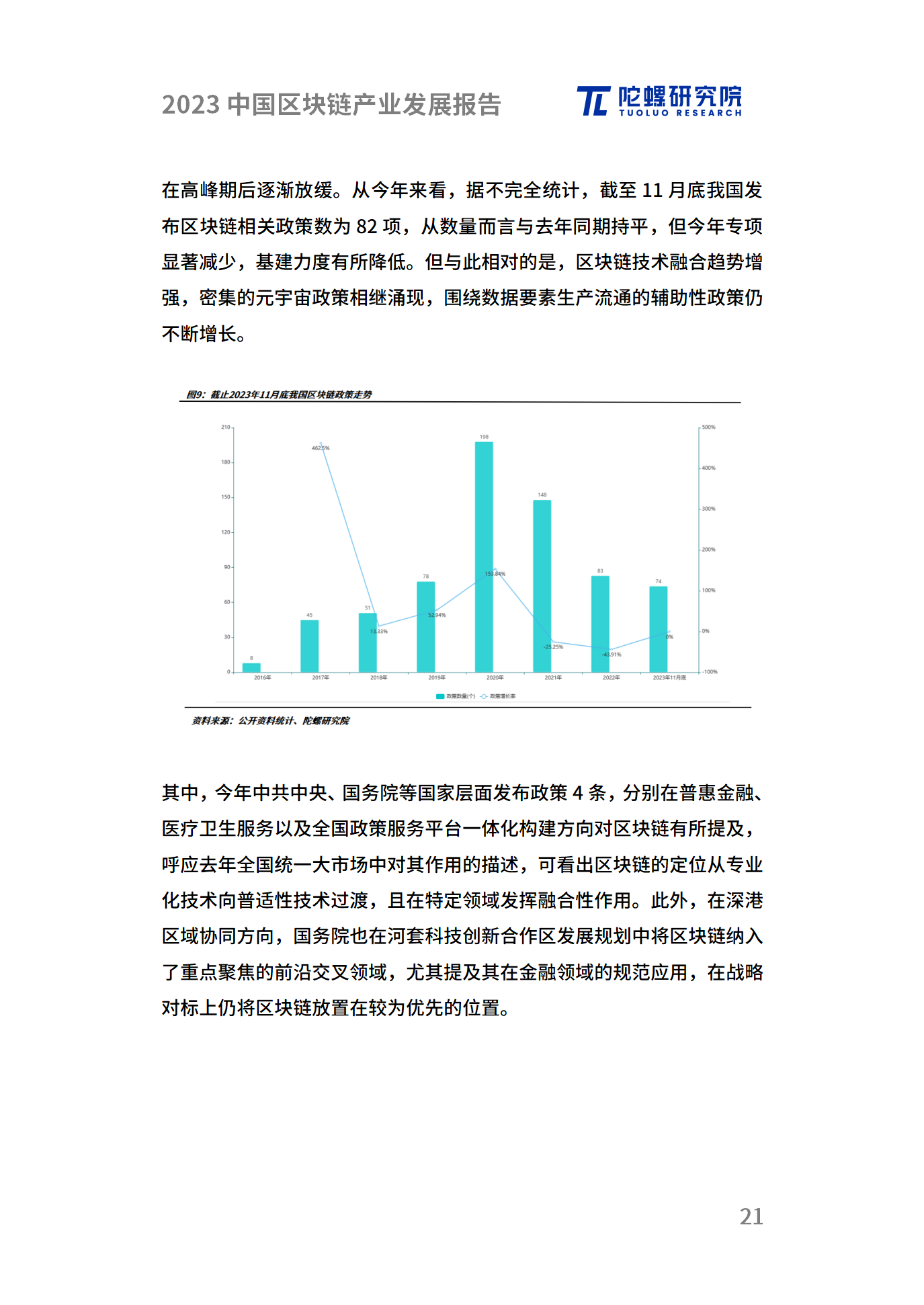

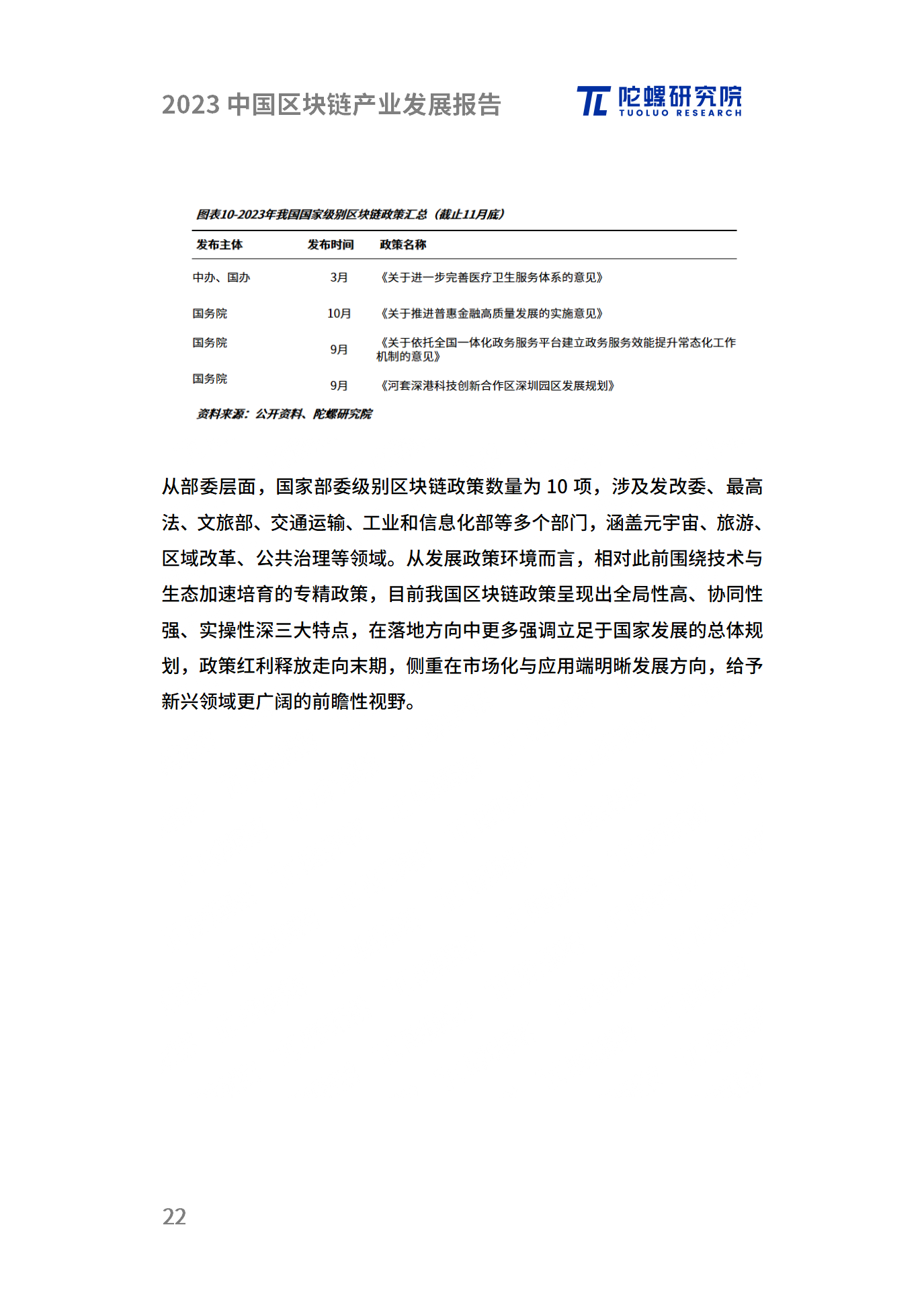

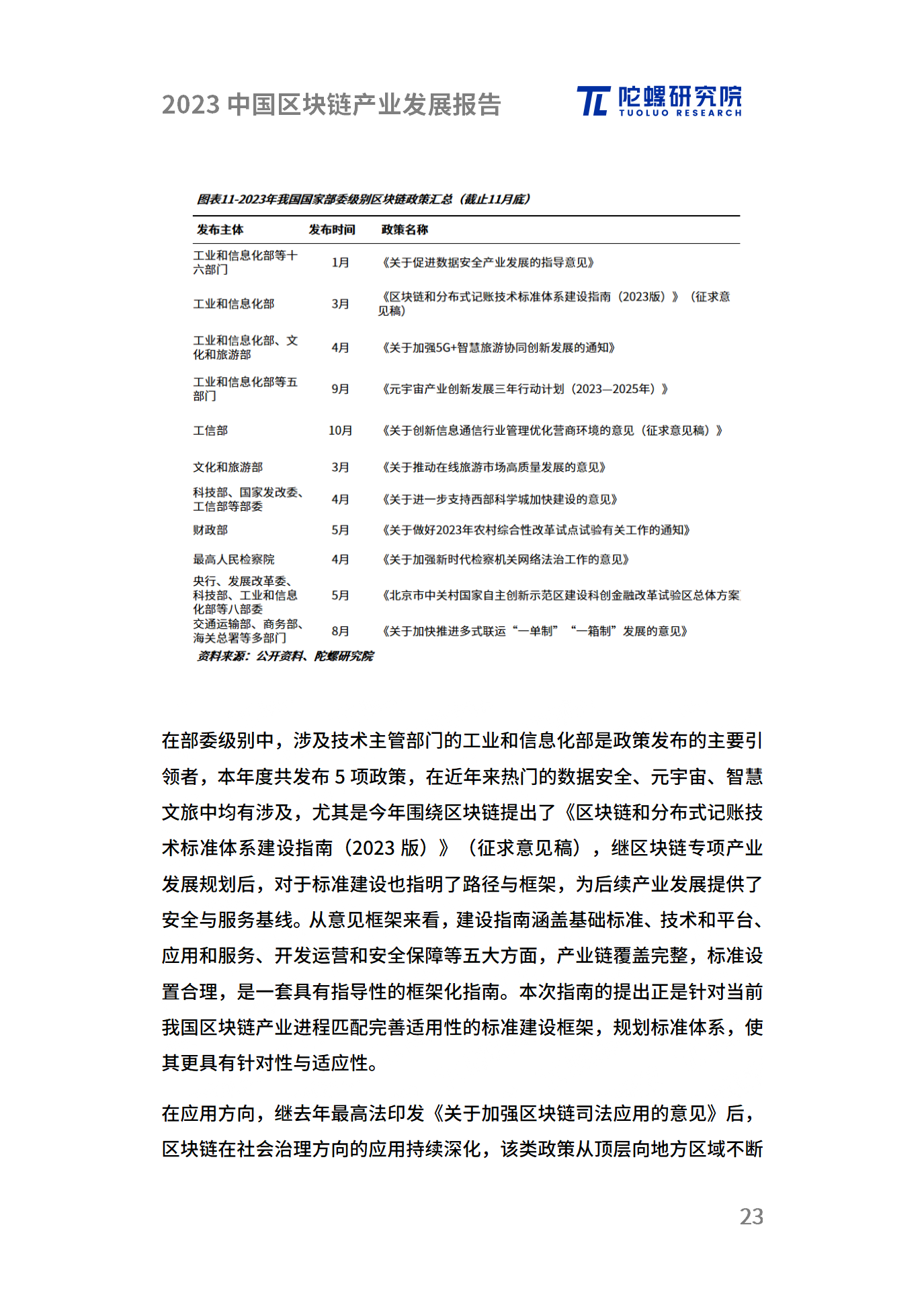

我國區塊鏈政策紅利釋放已達末期,政策環境從生態形成向市場化應用加速邁進,技術普適性特徵凸顯。今年截至11月底,我國發布區塊鏈相關政策數82項,數量與去年同期持平,但今年專項顯著減少,基建力度有所降低。與此相對的是,區塊鏈技術融合趨勢增強,密集的元宇宙政策相繼湧現,圍繞數據要素生產流通的輔助性政策仍不斷增長。其中,中共中央、國務院等國家層面發布政策4條,分別在普惠金融、醫療衛生服務以及全國政策服務平台一體化構建方向對區塊鏈有所提及,呼應去年全國統一大市場中對其作用的描述,可看出區塊鏈的定位從專業化技術向普適性技術過渡,且在特定領域發揮融合性作用。國家部委級別區塊鏈政策數量爲10項,涉及發改委、最高法、文旅部、交通運輸、工業和信息化部等多個部門,涵蓋元宇宙、旅遊、區域改革、公共治理等領域。從發展政策環境而言,相對此前圍繞技術與生態加速培育的專精政策,目前我國區塊鏈政策呈現出全局性高、協同性強、實操性深三大特點,在落地方向中更多強調立足於國家發展的總體規劃,政策紅利釋放走向末期,側重在市場化與應用端明晰發展方向,給予新興領域更廣闊的前瞻性視野。

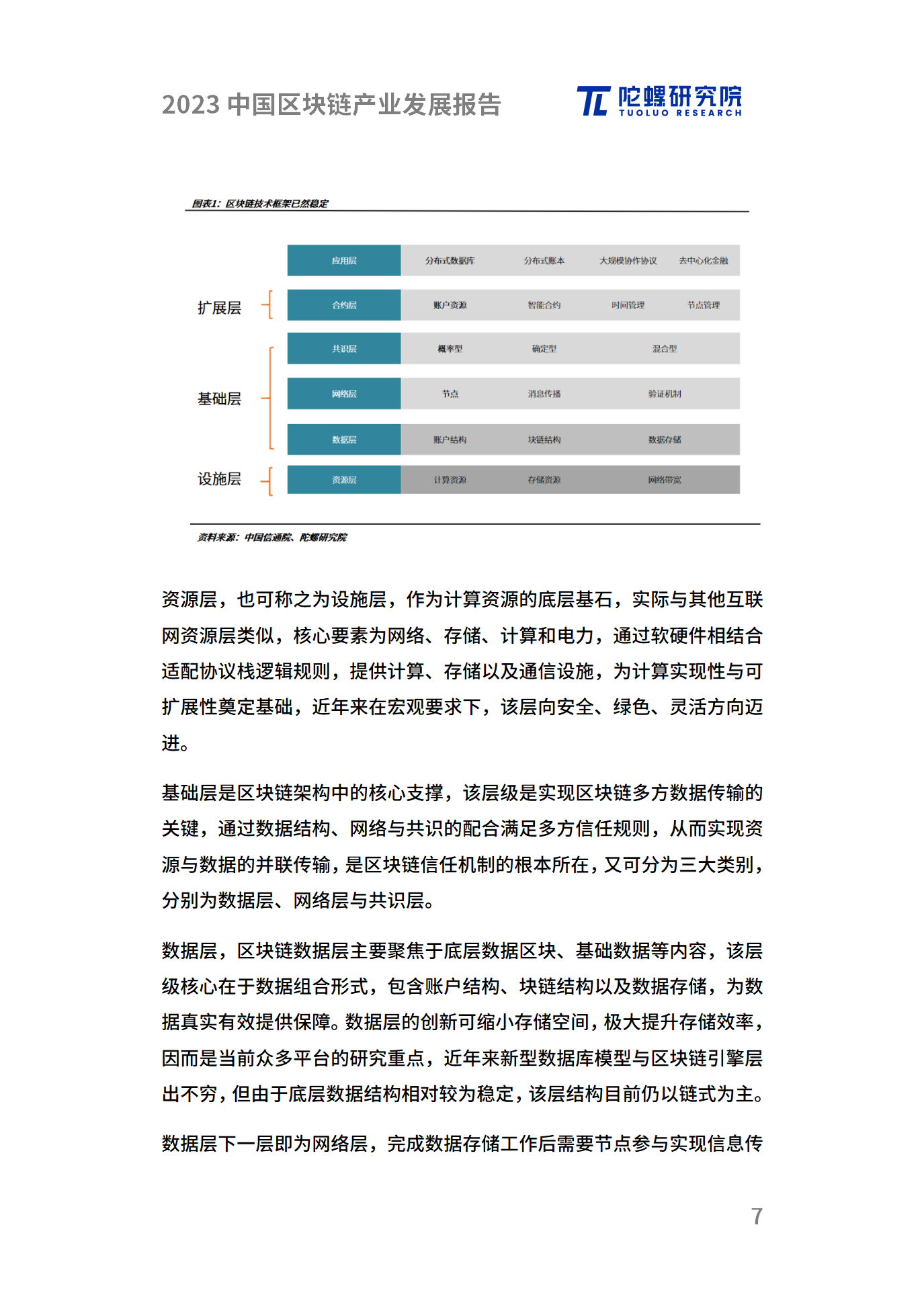

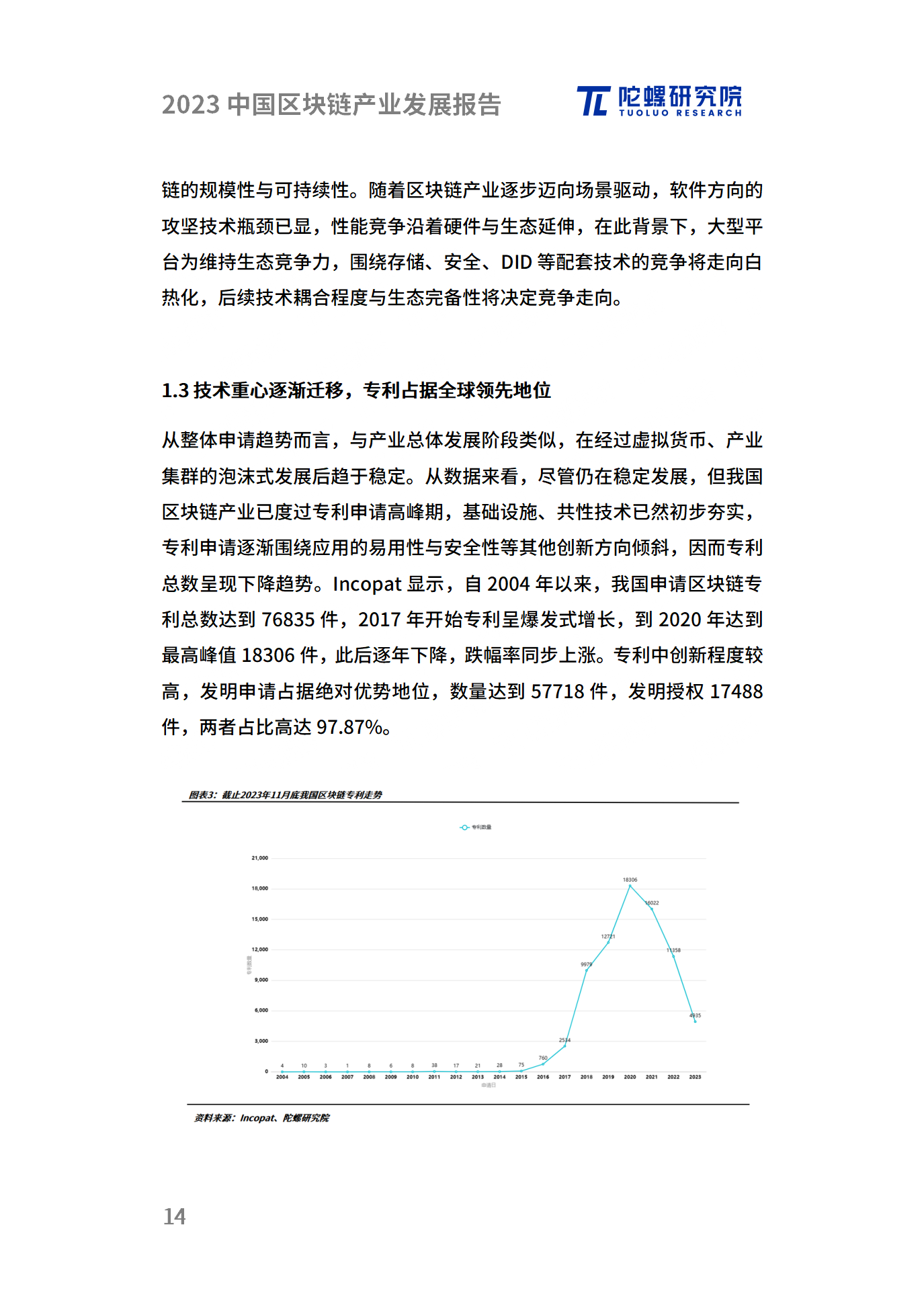

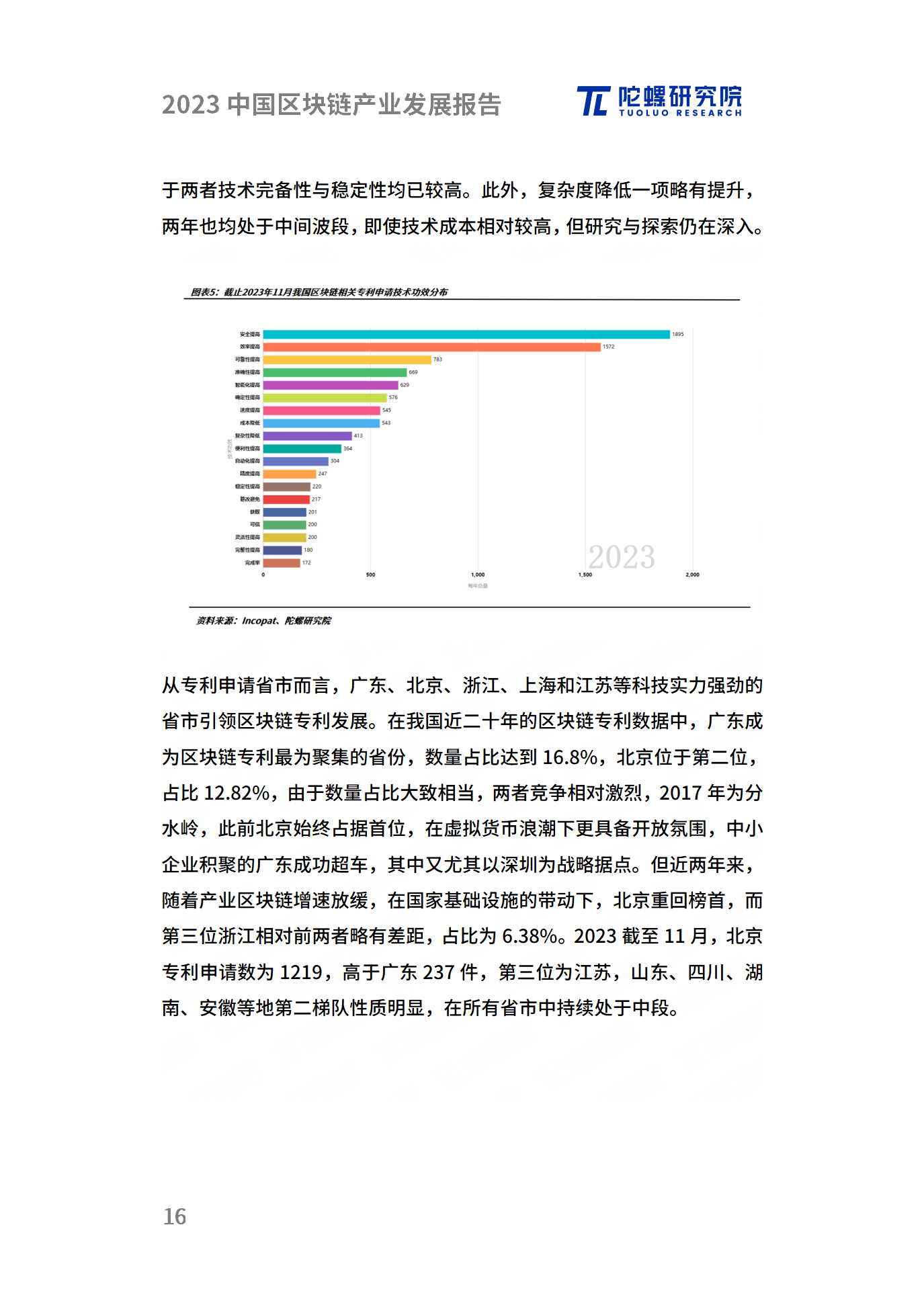

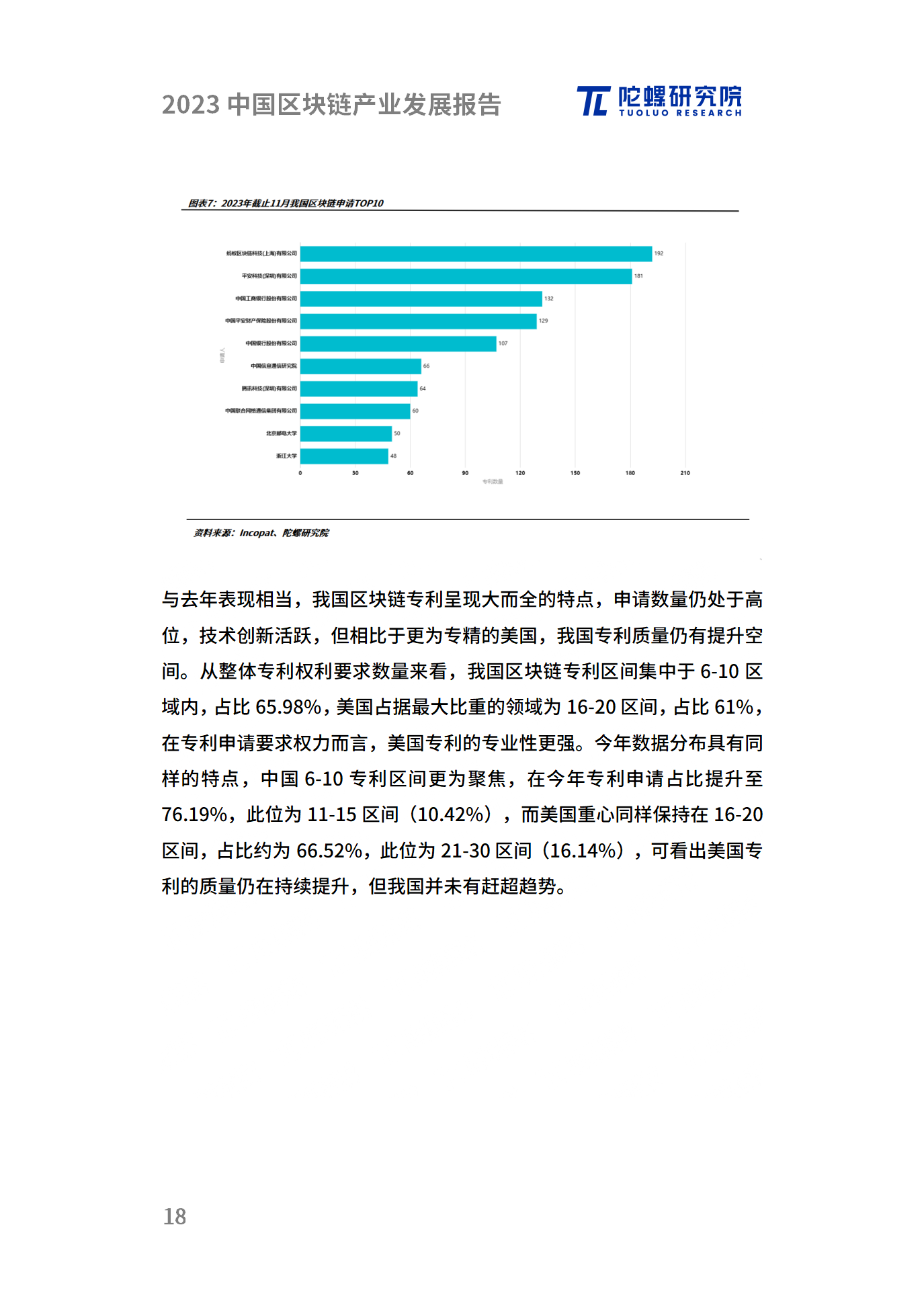

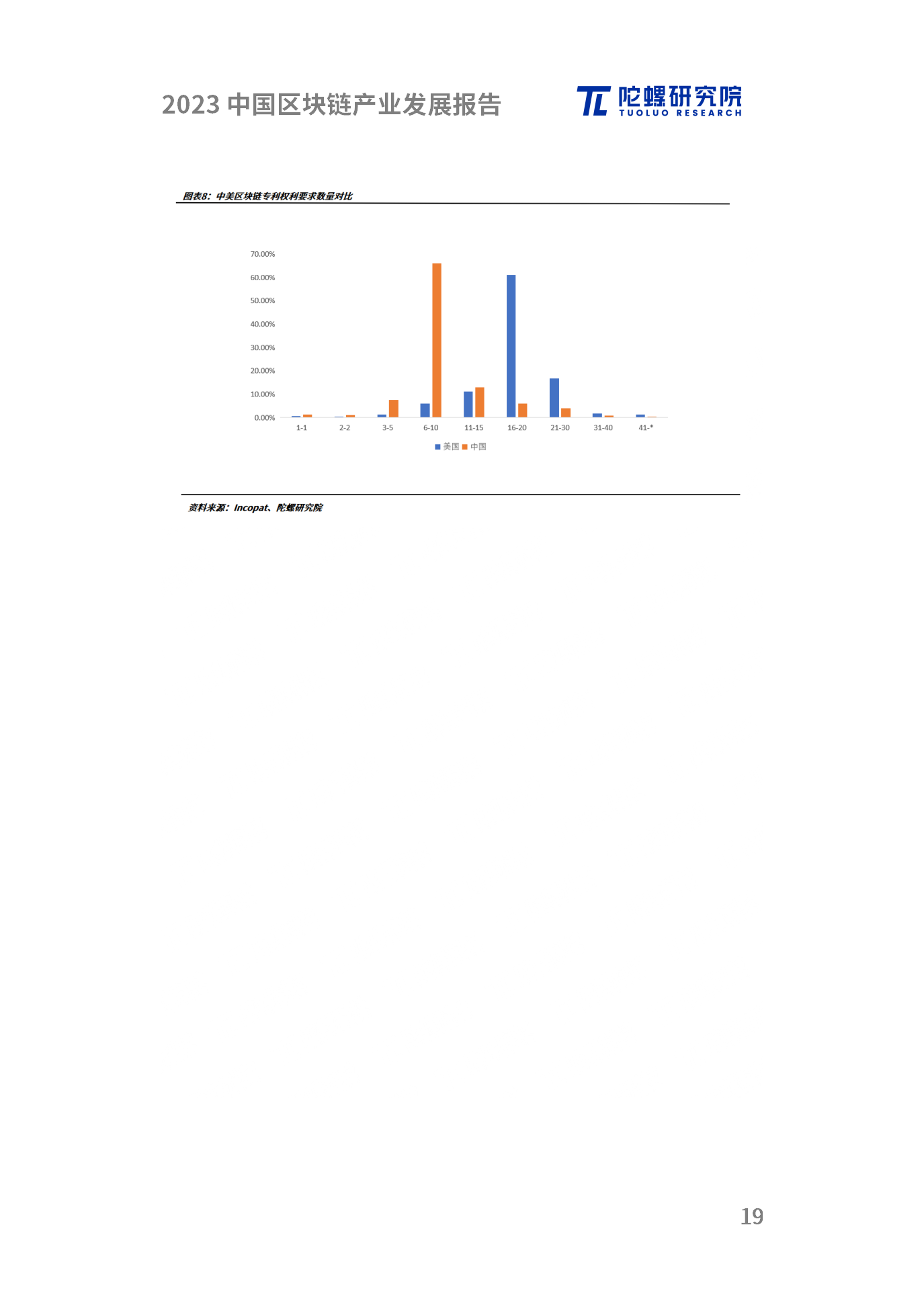

我國區塊鏈技術已邁入工程化時期,行業技術訴求已經不僅限於區塊鏈的可用性,更多聚焦數據從採集到流轉的端到端的可信,以自主可控爲前提向實際業務需求靠攏,高並發、高安全、可互操、快響應在近年來成爲技術突破的重心。今年,我國區塊鏈技術體系穩步發展,核心數據層結構持續優化爲高並發奠定基礎,隱私計算、密碼算法創新程度逐步加深,跨鏈、分片等擴展技術保持活躍,技術走向开源开放、綠色高效、場景聚焦的新型發展階段。從專利來看,我國區塊鏈產業已度過專利申請高峰期,但仍在全球保持領先地位,基礎設施、共性技術初步夯實,專利申請逐漸圍繞應用的易用性與安全性等其他創新方向傾斜。Incopat顯示,以近二十年專利總量計,全球區塊鏈專利申請爲107567起,其中我國區塊鏈申請總數佔比71.42%,位居首位,其後爲美國(14742件)、世界知識產權組織(7952件)。以今年數據申請數據來看,盡管仍處於跌幅狀態,但我國專利申請總數約爲第二位美國(669件)的7.37倍,遠超第三位近年來由於加密領域崛起的印度(497件)。其中,今年位於申請趨勢前5位的技術重點爲安全提供(1895)、效率提高(1572)、可靠性提升(783)、准確性提升(669)以及智能化提升(629)。

我國區塊鏈產業得到深化發展,已基本構建適宜技術發展與創新培育的產業環境,集中表現爲產業規模融合性加快、生態結構逐漸優化、基礎設施縱深發展,區塊鏈生態已然形成供給主體多樣的融通發展格局。數據顯示,2022年中國BaaS市場以20.8%的已經實現2.3億美元的市場規模,IDC預測,預計到2026年,中國區塊鏈整體市場規模將達到42.79億美元,2021–2026年的復合增長率爲32.3%。從產業鏈條來看,我國區塊鏈產業進入穩定發展期,產業鏈條已具備高度的成熟性,層級上、中、下遊鏈條結構完整,但從鏈條而言,層級上遊總體水平仍與海外先進水平存在差距,可部署強的中遊發展迅速,下遊應用則在全球而言處於相對領先優勢。從具體的基礎設施發展來看,我國基礎設施發展框架趨於穩定,形成了“3+N”結構,國家級區塊鏈基礎設施爲抓手向分域節點、跨鏈成網的統一性信任底座演化,以區域級、城市級基礎設施爲主導拓寬區域性應用,以企業聯盟鏈爲技術創新重點以生態補充,目前,我國已有3大國家級基礎設施,12個省市推出了城市級區塊鏈底層平台,在公共服務、技術創新、應用推廣等多方向推動區塊鏈基礎設施構建,加速區塊鏈在數字經濟領域的融入,推動數字經濟深化轉型。

而從區塊鏈參與企業而言,我國區塊鏈行業格局高度成熟,企業增速放緩,資本投入逐步減少,頭部效應進一步集中。具備資源背書的大型互聯網企業與綜合類垂直廠商區域代表由於充沛的業務需求與強大的技術實力基本穩坐行業頭部,中小型技術廠商嘗試以細分應用實現聚焦战略突圍,而傳統企業、金融機構、上市公司則以自身需求爲主積極自建或與廠商合作構建專屬應用。行業頭部重點發力生態底層技術設施領域,爲拓展生態,實現成本最優化,從軟硬件到應用方案均有布局,橫縱一體化趨勢凸顯。其中,螞蟻、騰訊、京東、華爲等大型互聯網企業多以技術協同配合主體業務拓展爲主,趣鏈、零數等垂直類綜合廠商業務更爲聚焦,以生態發展爲主要目的。隨着市場需求逐步放緩,在單一方向發力、應用聚焦成爲中小企業生存的重要战略。從行業競爭的激烈程度來看,隨着政府對於區塊鏈基礎設施底層平台的投資滲透需求放緩,而市場級應用开展項目部署高峰完成,BaaS平台的競爭進入深水區,未在早期發力取得先機的企業BaaS服務逐漸淘汰,行業頭部效應持續增強。以去年數據而言,中國區塊鏈BaaS廠商市場份額被七家單位瓜分,分別爲螞蟻(26.6%)、騰訊雲(16.3%)、華爲雲(11.4%)、聯通數科(7.5%)、趣鏈(6.8%)、浪潮(6.7%)以及零數科技(5.4%),七家份額佔比高達80.7%。

我國區塊鏈應用峰值減退,應用呈現出強應用領域引領、多點場景並存發展的格局,產業級應用向深度、廣域、專業化演進。一方面,區塊鏈在區塊鏈技術融合、功能拓展、產業細分方向發展日益成熟,在供應鏈管理、產品溯源、金融等融合應用場景和政務服務、存證取證、智慧城市等公共服務領域均有突破性進展,而另一方面,圍繞數據流通、能源發展、工業互聯網等新興場景持續融合創新。但整體而言,我國區塊鏈應用已邁過高峰期,從今年落地新應用來看,區塊鏈應用有收縮趨勢,但範圍不斷拓寬。2022年截止11月底,據公开數據不完全統計,我國區塊鏈產業應用數爲74個,經調整後同比跌幅41.26%,涵蓋貿易物流、政務、金融、文娛、農業、能源、信息技術、社交、數據要素、溯源、司法存證、航空航天等12大領域,領域覆蓋廣泛,應用領域多樣化凸顯,今年應用新增航空航天,代表着區塊鏈开始涉足更爲復雜的高精尖領域融合。從應用分布而言,憑借着廣闊的市場、高實用性與成熟完備的解決方案,司法存證、金融與政務服務三大強勢應用仍佔據主導地位,分別佔比27.03%、14.86%與12.16%,這與BaaS市場佔有率對應一致。

技術上概念泛化、數據側AI融合、生態位頭部集中、數字資產雙向發展、以及新增長點持續將成爲後續我國區塊鏈產業發展的主要趨勢。從技術概念來看,區塊鏈信任科技與可編程經濟趨勢凸顯,基礎設施建設將朝統一性、多元化、完善應用需求的軌跡演進。生態位而言,在行業紅利的退潮與產業發展的滯緩的雙重影響下,具有更完整技術能力與雄厚資源背景的企業憑借優勢持續擴大版圖,中小企業若難以實現資源聚焦式發展,在垂直、細分領域突出重圍,市場退潮將進一步加速。在具體的產品與應用側,產品側來看,鏈上提供信任+AI提供效率這一模式將日益完善,並在數據存儲、權屬保障、流轉中發揮重要作用,考慮到數據附加價值的敏感性,碳資產、ESG等領域將是區塊鏈廠商的主要發力方向。數字資產方向,我國數字資產發展將延續兩大路徑,一是鏈上原生應用持續去泡沫化與合規化,二是現實世界資產上鏈的穩定性探索,結合地區監管與金融發展程度考慮,明年預計香港現實世界資產上鏈的案例將迅速增加。此外,元宇宙、Web3領域兩大概念仍將是區塊鏈短期內落地的新增長點,也將是區塊鏈廠商盈利的必爭之地,廠商解決方案中的可嵌套式融入能力以及對於業務協同的精准理解將成爲該領域的核心競爭力。

以下爲年度報告部分內容節選:

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。