圖片來源:由生成

對於人工智能發展來說,即將過去的2023年是其發展的重要轉折年。這一年,AIGC技術取得了突破性進展,大模型訓練、大模型應用等新業務快速崛起,導致對於智算的需求越來越大。據統計,目前全國已投運的智能計算中心達25個,超過30個城市正在建設或提出建設智算中心,而巨大增長的算力需求,吸引了衆多企業進入算力領域。由此,智算中心進入到了從所謂的1.0邁向2.0時代的新階段。

AIGC帶來產業機遇,智算中心建設熱度持續

2023年,生成式人工智能的爆發帶來了歷史性產業機遇,正在逐步改造重塑社會、經濟、文化等各個領域。GPT-4、LLaMA2等大模型在寫文章、對話、企劃、繪畫、寫代碼等很多領域已經表現出了讓人驚豔的創作能力。未來,AIGC與數字經濟、實體經濟的深度融合,還將創造出更多顛覆性的社會價值、經濟價值。而生成式AI蓬勃發展的背後,算力,尤其是AI算力已經成爲驅動大模型進化的核心引擎。

國家信息中心發布的《智能計算中心創新發展指南》(以下簡稱指南)顯示,“十四五”期間,在智算中心實現80%應用水平的情況下,城市對智算中心的投資,可帶動人工智能核心產業增長約2.9-3.4倍、帶動相關產業增長約36-42倍。智算中心的創新發展,能夠帶動人工智能及相關產業倍速增長,成爲經濟增長的新動力引擎。

基於此,目前中國正積極參與到人工智能的發展實踐中。

據國際數據公司IDC發布的《2023-2024年中國人工智能計算力發展評估報告》顯示,目前67%的中國企業已着手探索生成式人工智能在企業內的應用機會或开始“真金白銀”投入。與此同時,中國互聯網企業、電信運營商等各方正積極投入到智算中心的建設之中。

說到國內智算中心的建設,其熱潮始於2020年,目前已有40+城市建成或正在建設智算中心,包括武漢人工智算計算中心(200P)、南京智能計算中心(800P)、合肥先進計算中心(12P)、鵬城雲腦 II(1E)等,其中12個位於“東數西算”八大樞紐,這些智算中心主要由地方政府與企業合建,旨在帶動當地產業智能化升級。

此外,國內互聯網和AI企業自建的智算中心也是國內智算中心的重要組成部分,如阿裏在張北和烏蘭察布建設的總規模達15E的智算中心,旨在結合智能駕駛、智慧城市等業務,探索雲服務後的智算服務新業態;百度在山西陽泉建設規模4E的智算中心,孵化國內首個正式發布的大模型“文心一言”;商湯作爲國內頭部AI企業,投資56億在上海臨港建設人工智能計算中心,規模超4E,主要面向智慧商業、智慧城市、智慧生活和智能汽車四大板塊,發展AIaaS(AI as a Service)服務。

據不完全統計,截至2023年8月,全國已有超過30個城市建設智算中心,總建設規模超過200億,且熱度還在持續。

從1.0步入2.0階段,智算中心回歸本真

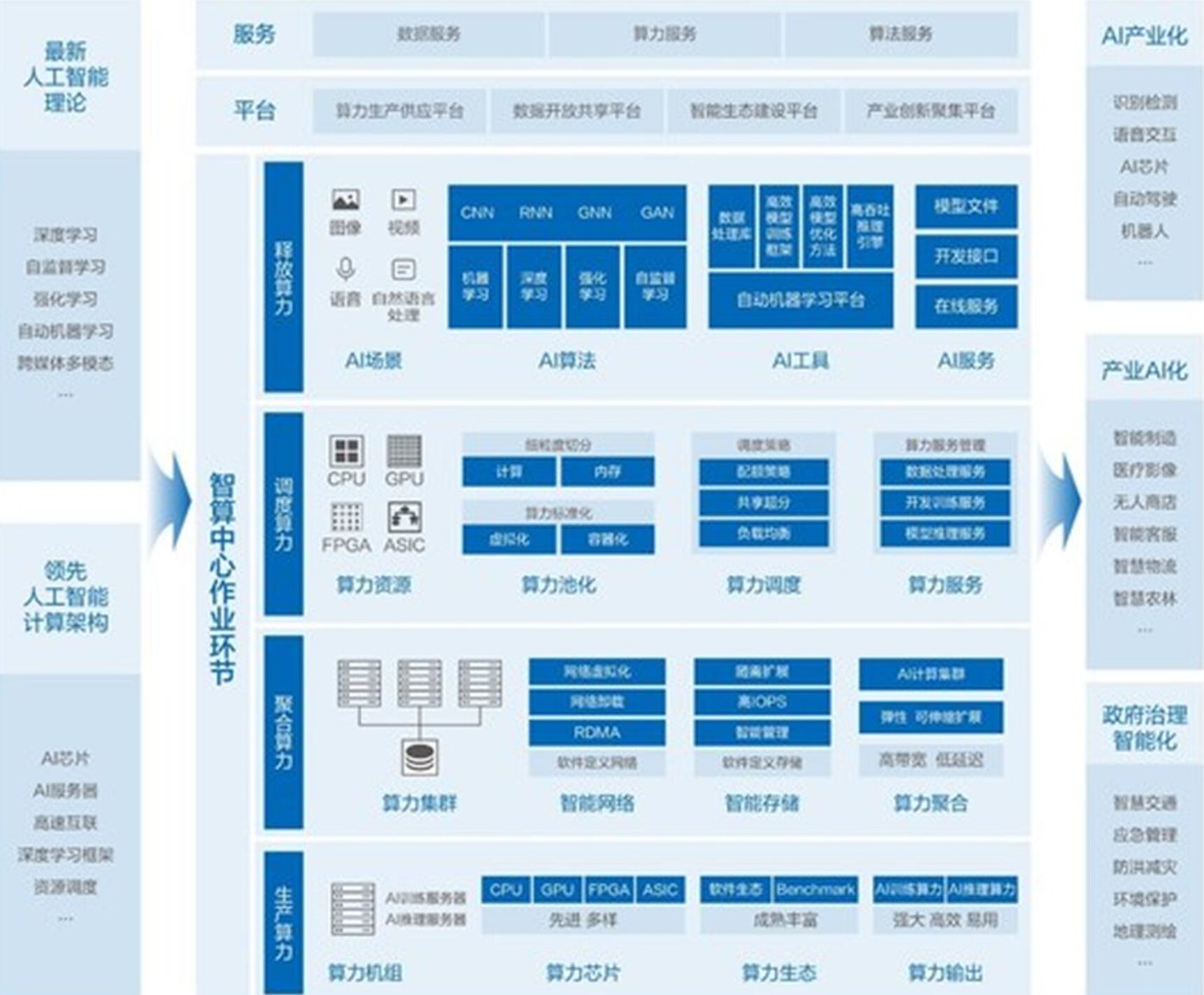

所謂智算中心,《指南》指出,其是基於最新人工智能理論,採用領先的人工智能計算架構,提供人工智能應用所需算力服務、數據服務和算法服務的公共算力新型基礎設施,在推進AI產業化、賦能產業AI化、助力治理智能化、促進產業集群化等方面發揮顯著作用。

而基於我們前述國內對於智算中心建設的持續熱潮,國家工業信息安全發展研究中心信息政策所發布的《智能計算中心2.0時代展望報告》(以下簡稱報告)認爲,國內智算中心的發展正在從初期以粗放式擴張爲特點的1.0走向以精細式規劃爲特點的2.0階段。

該報告同時認爲,在向2.0階段的演進中,智算中心應發揮算力基礎設施的公共屬性,通過合理、多元化的技術配置,使其兼顧通用性和專用性,可讓更多領域場景、不同技術路线的應用扎根其上,充分釋放每P算力的價值成效。積極推進跨區域的智算中心連入統一算力網絡,通過算力、數據的靈活共享和高效調度,促進不同地區、不同應用之間算力峰谷的互補,大幅攤低中小城和企業用戶的應用成本,進一步提升其公共性和通用性,促進普惠化發展。

對此,業內專家認爲,智算中心建設應以應用爲導向,堅持开源开放、集約高效、綠色普惠的建設原則。一方面,智算中心建設要以开放硬件和开源軟件爲主,融合多元算力,實現算力的聚合、調度、釋放;另一方面,要朝着標准化、集約化、低門檻和綠色低碳方向發展,通過算力+算法的一體化、基建化,發揮智算中心普惠高效的賦能效果。

以算力基建化爲例,智算中心通過算力基建化,使得AI算力像水、電一樣成爲城市的公共基礎資源,供用戶按需使用。爲此,智算中心建設要兼顧軟硬一體協同,構建多元融合型架構,將通用CPU與多元異構芯片(如GPU、FPGA、ASIC等)集成,融合多種算力,既滿足現有客戶的現實需求,又適度超前,滿足面向未來客戶的多元化算力需求。

其實早在2020年,爲了推動智能計算中心的建設與發展,國家信息中心信息化和產業發展部已經發布了《智能計算中心規劃建設指南》,它也是首份對智能計算中心概念、內涵、技術架構、投建運模式等進行全面解讀的權威報告。

該報告公布了智能計算中心技術架構,基於最新人工智能理論,採用領先的人工智能計算架構,通過算力的生產、聚合、調度和釋放四大作業環節,支撐和引領數字經濟、智能產業、智慧城市和智慧社會應用與生態健康發展。而所具有的开放標准,集約高效、普適普惠的特徵與當下智算中心2.0階段的特徵可謂不謀而合。

可見,國內智算中心在經歷了近3年的發展,正在回歸其本真的屬性和目標。

挑战猶存,產業界參與各方仍須努力

縱觀當下的智算中心,主要以單供應方全棧體系構建爲主,當我們結合前述智算中心的本真屬性和目標,不難發現,目前各地智算中心在建設成本、標准、生態、運營等方面均存在不同程度的挑战。

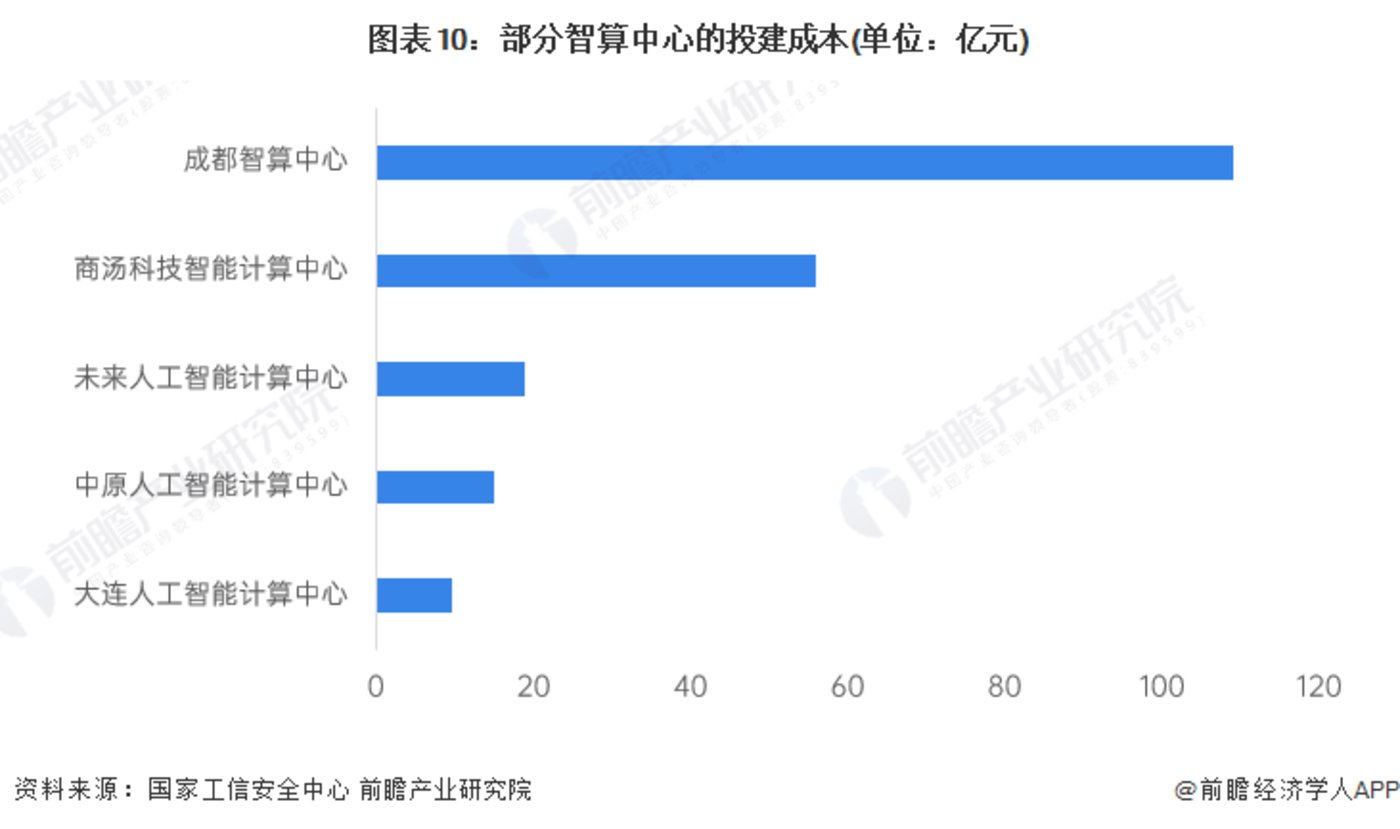

例如在建設成本方面,據國家工信安全中心統計,國內智算中心的平均投資成本高達21.1億元,最高的成都智算中心的投建成本甚至已超100億元,整體投建成本高昂。同時,行業價格標准缺失,隨之而來的是高昂的投建成本使得後期應用成本增高、投資回收周期增長,給地方政府帶來較大的經濟壓力。具體來看,一方面,高昂的投建成本背離市場經濟基本規則,影響公平競爭,也不利於行業良性發展和生態繁榮;另一方面,高昂的投建成本也給地方造成額外的財政負擔,與我們前述的智算中心普惠高效的本真屬性相悖。

又如在標准方面,因各地智算中心大都是當地政府與AI芯片、整機廠家合作建設爲主,技術方案深度綁定,易形成多種派系或者某派系壟斷,從而增加客戶學習和使用的時間成本,造成智算中心的質量和效能參差不齊。

至於生態方面,相較於國外,由於國內AI起步較晚,在芯片算力和軟件棧適配方面均存在差距,加之各自爲政的豎井式發展,造成相關應用的適配和跨架構遷移仍存障礙,不利於長期可持續發展。

最後在運營方面,各地智算中心的服務對象多爲區域內的行業客戶、科研院所和高校,較少考慮全局協同和普惠,從而導致智算中心整體利用率不高和計算資源投資的浪費。

事實是,上述挑战存在造成的弊端已經在國內部分投建或者運行的智算中心有所顯現。

例如國內南京某投入運營的智算中心,雖然對外號稱其使用率超過90%,但扣除初期免費用戶的使用以及其需委托第三方定期提交出口流量報告提交給政府(爲了體現利用率)的可操作性等主客觀因素,業內預估其實際的利用率可能不超過50%;同樣在杭州投建的某智算中心,原本是希望借此打造繁榮密集的人工智能生態產業集群,但實際在投入運營之後,竟陷入因不能滿足用戶需求而無用戶使用的尷尬。

其實不僅是上述城市,在已經投建或者運營智算中心的城市均有類似情況的出現,究其原因,就是在投建和運營的過程中,未能堅持智算中心本真的屬性和目標。由此可見,智算中心要想加速從1.0向2.0階段的邁進,我們相關的產業和企業仍需努力才行。

寫在最後:

所謂摸着石頭過河,縱觀國內智算中心的發展,其經歷了對智算中心本真認識到粗放式擴張,再回歸本真認識的過程,期間既有成功的經驗,也有失敗的案例,現在我們再次處在Know How之後的行動階段,而我們前述《指南》提出的以普適普惠,發揮公共基礎設施的社會價值,構建起智算中心集約高效、普惠綠色的運行體系;在智算中心建設上實現“算力基建化”、“算法基建化”、“服務智件化”和“設施綠色化”的所謂“四化”技術路线,讓智算中心好用、用好,不失爲明智的選擇。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。