2023 年 10 月 12 日,距離 UST 崩潰已經過去了整整 523 天,我們對穩定幣仍然不了解。

USDR 是一種流通量爲 6000 萬美元的「穩定幣」,其中大部分由英國房地產抵押,在幾個小時內迅速從 1 美元跌至 0.5 美元。這是一場典型的「擠兌」事件,穩定幣的高流動性債務與其低流動性抵押物之間存在期限錯配。

它是由Tangible發行的,一個用於买賣房地產抵押債券(RWA)的市場。在該平台上,可以用 USDR 購买代幣化的房地產、手表、葡萄酒和黃金。

Real USD... 而不是更好的貨幣

根據 Tangible 的文檔,「Real USD(USDR)是一種新型的變基、帶息型、超額抵押的穩定幣,與美元掛鉤。USDR 主要由帶息的、代幣化的房地產抵押。」

所有 USDR 都可以隨時以 0.25%的費用 1:1 兌換成 DAI。該協議保留了幾百萬美元的現金,以充當資本緩衝,並方便贖回。

當儲備金用完了價值 1200 萬美元的 DAI,可以用來贖回 USDR,持有人开始通過去中心化交易所拋售該代幣時,脫鉚就發生了。現在,USDR 持有人必須等待該公司財務資產被分配或變賣,以彌補抵押缺口。

USDR 更有趣的一面是,它是一種算法穩定幣。

USDR 可以按 1:1 的比例用 TNGBL 或 DAI 進行鑄造。該協議對從 TNGBL 生成的 USDR 數量施加 10%的最大限制。從互換中收集的資金隨後用於英國購房。Tangible 團隊在其文檔中寫道,高於資產負債率的超額抵押用於購买更多房地產抵押品。然而,Tangible 團隊告訴我們,他們從未這樣做過,所有超額抵押都被保留作爲儲備。

房地產支持

Tangible 提供了兩點使用房地產支持 USDR 的理由。

首先,房地產可以產生收益。Tangible 所有的房產都是出租房,每月可以產生租金,這些租金將通過回購流入 USDR 持有人。

Tangible 只在英國市場購买房產,收益率爲 6.39%。相比之下,1 個月期英國國債的收益率爲 5.31%。

其次,該團隊指出房地產「價格升值」的長期作用。他們說,房地產有「可預測的升值歷史」,並且「美國房屋的平均售價從 1970 年第一季度的 2.7 萬美元上漲到 2020 年第一季度的 38.3 萬美元」。

然後,他們在文檔中聲稱 USDR 是「更好的貨幣」,因爲它是「真正的價值儲存手段」,因爲房價長期上漲,可以保護持有人免受通貨膨脹的影響。

就像我們沒有從 2008 年金融危機中吸取任何教訓一樣。

按需平價

加密貨幣中最大的謊言是如何呈現貨幣的三個特徵。我們都聽過無數次,貨幣有三個屬性:交換媒介、計價單位和價值儲藏。但這些僅與面額相關。

比特幣可以成爲貨幣,因爲它保留了價值,平台將其集成爲支付選項。任何商品都是如此。比特幣每天可以波動 5%、10%、15%,這不會減弱它作爲支付方式的能力,因爲價格是相對美元的。他們說 1 BTC = 1 BTC。

以美元計價的債務要遵守更高的標准。美元穩定幣應該在任何情況下都可以贖回 1 美元或約 1 美元。

如果不能,那就不是美元貨幣。

我說大約,因爲如果你接受私人發行的貨幣在我們的社會中應該有一席之地,它總會有輕微的價格敏感性。只有政府發行的貨幣,才能被視爲對價格無敏感性,因爲它享有貨幣印制機的充分信任。

穩定幣是對美元的模仿,FRAX 現在隨着 v3 的推出也步入這一範疇。我們的穩定幣可以以約 1 美元的價值出售換取 USDC,但沒有保證。FraxDAO 的任務是維持一個高流動性資產的國庫,以保持掛鉤,但情況總是會變,投資組合會爲最壞的情況做好准備。

值得注意的是,Tangible 在今年第一和第二季度在Curve上實行增長战略。Llama 風險團隊對他們的抵押支持提出了疑慮。與此同時,Frax DAO 投票增加抵押率至 100%。

看待穩定幣時必須採用的視角是「一旦發生什么事,整個國庫必須折價出售,我能拿回多少?」. 如果不是「按要求到期」,那么參考面額就是錯誤的。

考慮到 Tangible 資產負債表上的資產,我們可以做出以下假設:

在協議失敗時,TNGBL 代幣具有「類似權益」性質,將毫無價值。它不能爲穩定幣的支持增加任何價值。

團隊持有的保險基金和 POL 都將被提取至接近於零或直到贖回被切斷以保留剩余的抵押品。

當 Tangible 在折價銷售中拋售房產以收回資金時,由於未來不明的市場條件,它們可能必須以低於市場價格的價格出售。此外,房產分布在全球各地,增加了其銷售的貨幣風險。

那么,需要回答的問題是應該給房產價值分配多少折扣。隨着利率處於 15 年來的最高點,這些估值的流動性已蒸發。

Tangible 的行動計劃

鑑於 USDR 代幣脫鉤,該團隊已提出以下步驟:

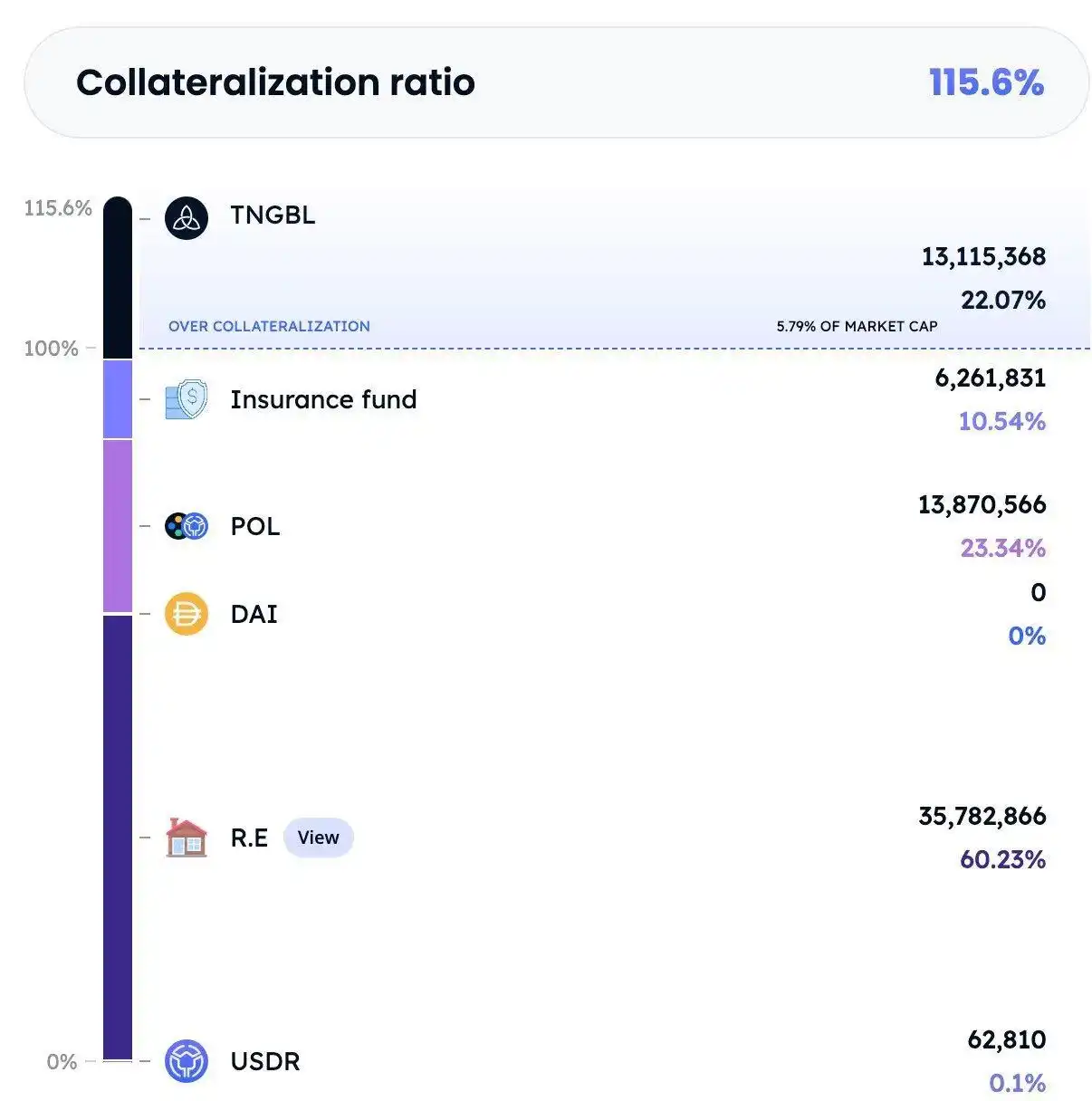

1.資產清算:考慮到房地產和流動性資產,USDR 目前的抵押率爲 84%。

2.引入籃子:Tangible 將提供代幣化房地產池,即房地產指數基金,而不是穩定幣。這些籃子,例如英國房地產,將按比例分配給 USDR 持有人。用戶可以持有指數代幣,從租金收集中獲得收益,在Pearl上進行挖礦,或者出售它們。如果籃子沒有需求,Tangible 將开始清算房地產,但是這一過程很可能需要幾個月才能完成。

3.USDR 贖回:一旦籃子資產就位,Tangible 將啓動 USDR 贖回過程。USDR 將以穩定幣、籃子代幣和鎖定 3,3+ TNGBL NFT 的組合形式贖回。如果此後存在抵押缺口,將通過 TNGBL 3,3+ 彌補,鎖定一年。

假設房產可以在沒有大幅折價的情況下出售,每個 USDR 持有人將收到:

0.052 美元穩定幣(DAI);

以籃子形式的 0.78 美元房地產 ;

0.168 美元的鎖定 TNGBL,從租金中獲得收益。

討論或已經通過的每一項穩定幣法案都要求所有發行方只持有現金和短期等價物,這是有原因的。市場狀況變壞,投資者恐慌。如果你沒有足夠的流動資本贖回,脫鉤/擠兌就是不可避免的。不流動債務會使凸性指數級增加。市場只要覺察到一點點流動性不足的跡象,資產價格就會被立即折價。

在撰寫本文時,USDR 的價格爲 0.53 美元。即使團隊聲稱這些代幣的抵押率爲 84%,市場也知道清算國庫投資組合可能需要幾個月的時間,因此進行了相應的折價。

這個過程結束後,USDR 將不再存在。穩定幣在擠兌後已經死亡。

讓我們明確...... 所有的穩定幣都是一種債務形式。一種極其流動、可替換的以代幣形式存在的債務工具。Tangible 認爲他們可以發行 78%由房地產支持的數百萬美元的債務,零期限風險。在某種程度上,崩潰前 30% 的現金和 POL 緩衝足以在發生擠兌時提供足夠的流動性。

今天的事件在傳統金融中重復了無數次,當聲稱「爲保護客戶而設立的措施太容易被操縱來攻擊該協議」時就表明了該項目的本質。Tangible 也沒有「嘗試新事物」。該團隊有意識地針對不流動資產發行可贖回的流動債務代幣。Tangible 向不諳世事的非機構用戶營銷他們的行話。

USDR 的崩潰令人沮喪的原因在於,Llama 風險團隊已經記錄了其中的風險,他們寫道:

總之,Tangible 建立了幾個機制來支持 USDR 的掛鉤。他們構想了一個有前途的方法(pDAI)來確保 USDR 持有人始終可以用等值的東西贖回 USDR。但是,大多數措施仍然很新,未經考驗,一些措施完全中心化(例如房地產清算)。特別是在擠兌的情況下,USDR 是否能維持掛鉤值得質疑。此外,該項目通過其 wUSDR 代幣和跨鏈集成增加了復雜性和潛在弱點的多個維度。這些因素不利於 USDR 的穩定性。

然而,我們今天還在討論又一個「穩定幣」的失敗。這令人沮喪,因爲這些事件正是反加密立法者在起草嚴苛的法規和法律時所引用的。Tangible 的崩潰爲反加密遊說提供了更多理由,即爲什么我們的行業應該被關閉。

是時候消除任何穩定幣可以 100%由除現金或短期等價物以外的任何東西支持的想法了。房地產是良好的抵押品,但允許以穩定幣的形式對房屋淨值提供 100%的貸款顯然是災難性的。

在 Frax,我們致力於用盡可能少的風險敞口來構建一個穩健的穩定幣生態系統。在最新的 v3 上线中,Frax 也使用 RWA 爲 DAO 提供收益,但是只允許最流動的資產,期限最短:國庫券、隔夜回購、聯儲主账戶中的美元和選定的貨幣市場基金。沒有其他。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。