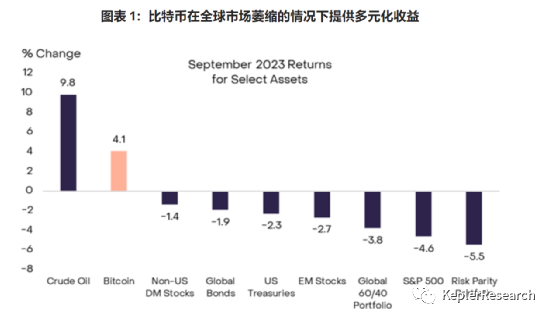

比特幣在 9 月份上漲,而許多傳統資產遭受了重大損失,凸顯了加密貨幣的多元化特性。全球市場的壓力似乎源於政府債券收益率上升和油價上漲。

隨着比特幣鏈上指標在本月的改善,強勁的基本面發揮了關鍵作用。穩定幣市值在去年下降後趨於穩定,數字資產市場仍然關注 Layer 2 區塊鏈的發展以及現貨比特幣 ETF 在美國市場獲得批准的潛力。

盡管加密貨幣行業本身出現了令人鼓舞的跡象,但更廣泛的金融市場背景目前可能仍然充滿挑战。然而,比特幣近期的穩定性表明,一旦宏觀背景改善,其估值可能會开始復蘇。

比特幣 (BTC) 9 月份上漲了 4%,這一漲幅與當月許多傳統資產的重大損失形成鮮明對比。加密貨幣現在與其他市場的相關性更強,但在這個充滿挑战的市場環境中,它們繼續爲投資者提供一定程度的多元化。

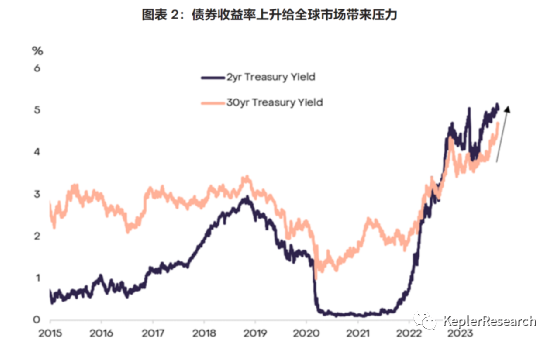

全球資產的最新壓力似乎來自美國債券市場:美聯儲可以對此做出部分解釋。在9月中旬的會議上,央行表示可能會在今年晚些時候再次加息,並且明年降息的速度可能會慢於此前的預期。美聯儲更新的指引有助於推高短期債券收益率並提振美元價值。

然而,固定收益市場面臨的更大挑战可能是長期政府債券的過剩。9 月份 30 年期國債收益率上漲近50個基點(bp),達到2011年以來的最高水平。長期債券(例如剩余期限超過十年的債券)通常對美聯儲利率指導的微小變化不太敏感。

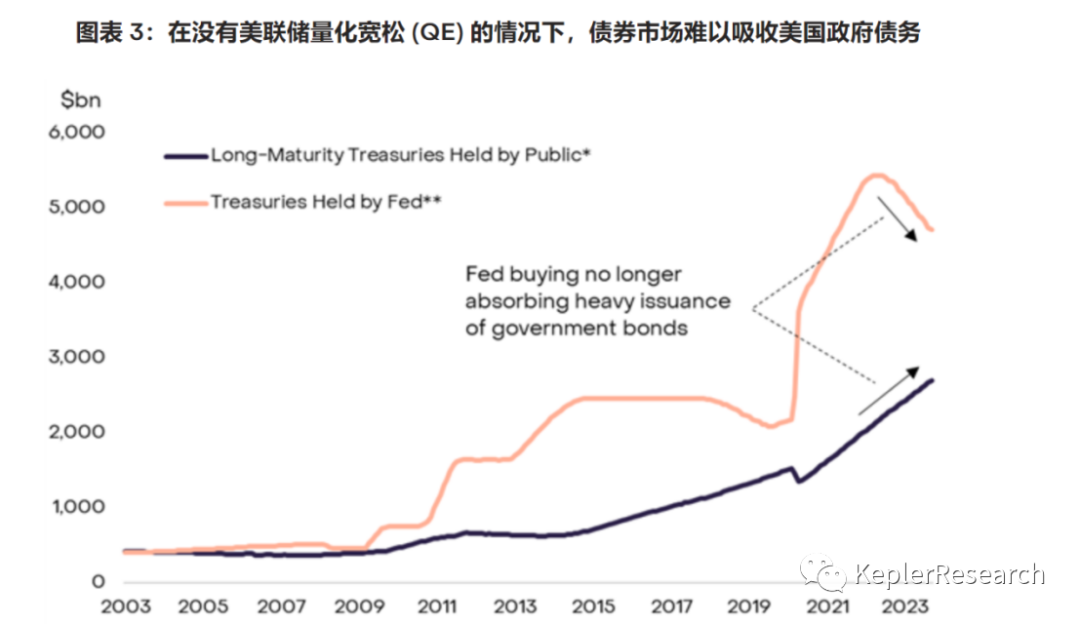

相反,債券市場似乎正在努力吸收美國財政部的大量借款——這是政府巨額預算赤字造成的。盡管預算赤字在一段時間內一直很大,但過去美聯儲的購买(“量化寬松”)已經吸收了部分債券供應。現在,美聯儲正在收縮資產負債表(“量化緊縮”),更多的政府借款正在衝擊公开市場,從而給利率帶來上行壓力。

債券收益率上升和油價上漲似乎給股市和大多數其他風險資產帶來了壓力。標准普爾 500 指數 9 月份下跌近 5%,與美國經濟健康狀況相關的板塊領跌:住宅建築商、工業以及與零售業表現相關的公司。

比特幣在很大程度上不受傳統資產縮水的影響,並且表現優於大多數其他大型加密貨幣。雖然本月交易量繼續下降,但比特幣的各種鏈上指標有所改善:融資地址、活躍地址和交易數量均有所增加。

鑑於8 月底現貨比特幣 ETF 取得的進展,鏈上活動的回升可能代表新投資者在監管機構可能批准之前的倉位。比特幣也可能得到了以下消息的支持:監管已不復存在的加密貨幣交易所 Mt Gox 的受托人將把債權人的還款推遲到 2024 年 10 月。該持有約 138,000 枚比特幣,目前價值 37 億美元,這一決定可能會暫時阻止該供應量進入市場。

與此同時,以太坊(ETH)代幣價格較上個月小幅下跌,ETH/BTC比率跌至一年新低。第二大加密貨幣的價格波動性也極低:截至 9 月 30 日,ETH 的 30 天年化價格波動性僅爲 25%,低於同期 BTC 的波動性,而自 2022 年 1 月以來的平均波動性約爲 60%。與比特幣不同,ETH 的鏈上基本面變化不大。本月晚些時候,市場注意力集中在潛在的 ETH 期貨 ETF 批准上,ETH/BTC 比率部分回升。

除了 BTC 和 ETH 之外,9 月份一個顯著的基本面發展是穩定幣市值在長期下跌後趨於平穩。根據 DeFi Llama 的數據,穩定幣總市值在去年幾乎連續下跌後穩定在 1240 億美元左右。自 8 月中旬以來,DAI 和 True USD (TUSD) 的流通量均顯著增加,而 Tether (USDT) 的供應量自 9 月初以來小幅增長。

第 2 層區塊鏈的持續發展——灰度研究在最近的一份報告中對此進行了討論。值得注意的是,BASE (Lyear2) 上的社交媒體應用friend.tech 9 月份收取的總費用超過了去中心化交易所 Uniswap。從價格的角度來看,其他表現強勁的包括主要 DeFi 代幣 AAVE、CRV 和 MKR,以及預言機協議代幣 LINK,我們認爲該代幣受益於最近與 Swift 和 BASE 合作相關的公告。

盡管有這些令人鼓舞的跡象,但更廣泛的金融市場背景暫時可能仍充滿挑战:“美聯儲仍在緊縮政策,政府債券收益率可能仍在尋找新的平衡,美國經濟“軟着陸”尚不確定。但是,比特幣近期的穩定性表明,一旦宏觀背景改善,其估值可能會开始復蘇。”

注:所有內容僅代表作者個人觀點,不是投資建議,也不應以任何方式解釋爲稅務、會計、法律、商業、財務或監管建議。在做出任何投資決定之前,您應該尋求獨立的法律和財務建議,包括有關稅務後果的建議!

更多內容可關注:公衆號 KeplerResearch 推特@kepler008

加入Kepler社區獲取最新市場資訊和行情策略!!!

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。