美聯儲开啓加息周期後,美國國債利率持續上漲,相比之下,加密市場活動中的低風險收益(借貸利率、穩定幣 AMM 交易費)要低得多。從 Coinbase 財報中 USDC 利息收入上漲可以窺見,美元穩定幣發行方由於購买了大量美國國債儲備,得到了不菲的收入。於是將美債收入帶到鏈上的話題獲得了大量關注,參與者既有傳統基金公司,也有 DeFi 協議。美國國債屬於 RWA(Real World Assets)的一種,RWA 的代幣化將鏈上和鏈下打通,是在監管制度日趨完善下,區塊鏈技術大規模應用的一個方向。本文針對將美債收入引入鏈上的話題,從美債代幣化和間接引入美債收入的案例,討論美債與 Token 結合的方式,這也是 RWA 代幣化的一種。

一、美國國債投資收益與 Token 的結合方式

美國國債主要有四種形式:短期國庫券(Bills)、中期國債(Notes)、長期國債(Bonds)和通脹保值國債(TIPS),並由公衆持有債務和聯邦政府內債務兩部分組成。在公衆持有部分,美國國內個人和機構、外國機構和政府等都能持有美國國債。他們可以通過銀行、經紀商、經銷商在一級市場上拍賣或者在二級市場上購买。由於美債拍賣方式、種類、期限等因素,參與美債交易需要很高的專業度。美債投資者以商業銀行、保險公司、共同基金等大機構爲主,因此美債具有大宗交易特點,交易集中在場外市場。[1]

美國國債施行多級托管制度,場外交易發生在兩大主體之間:交易商與客戶的交易以及交易商之間的交易,美債交易通常在第二個工作日結算。雖然一級托管的效率更高,但多級托管制是紙質化時代的產物,已經產生了路徑依賴,目前美聯儲和財政部對提高美債清結算效率和對現貨交易信息報告系統的討論依然集中在多級托管制度中。

如果從提高美債交易的效率和透明度,以及降低中介成本的角度考慮,美債的代幣化需要在源頭上由美國財政部發行。這類代幣化是標准意義上的將美債包裝成 Token,需要美國政府發行或者出台相應的監管方案,委托第三方發行。由於美債的交易場所集中在場外,將美債進行代幣化不一定會擴大參與者範圍,美債 Token 化也不會給發行方帶來直接收益(這與穩定幣不同),因此在美國還沒有注冊發行的真正意義上的美債 Token。

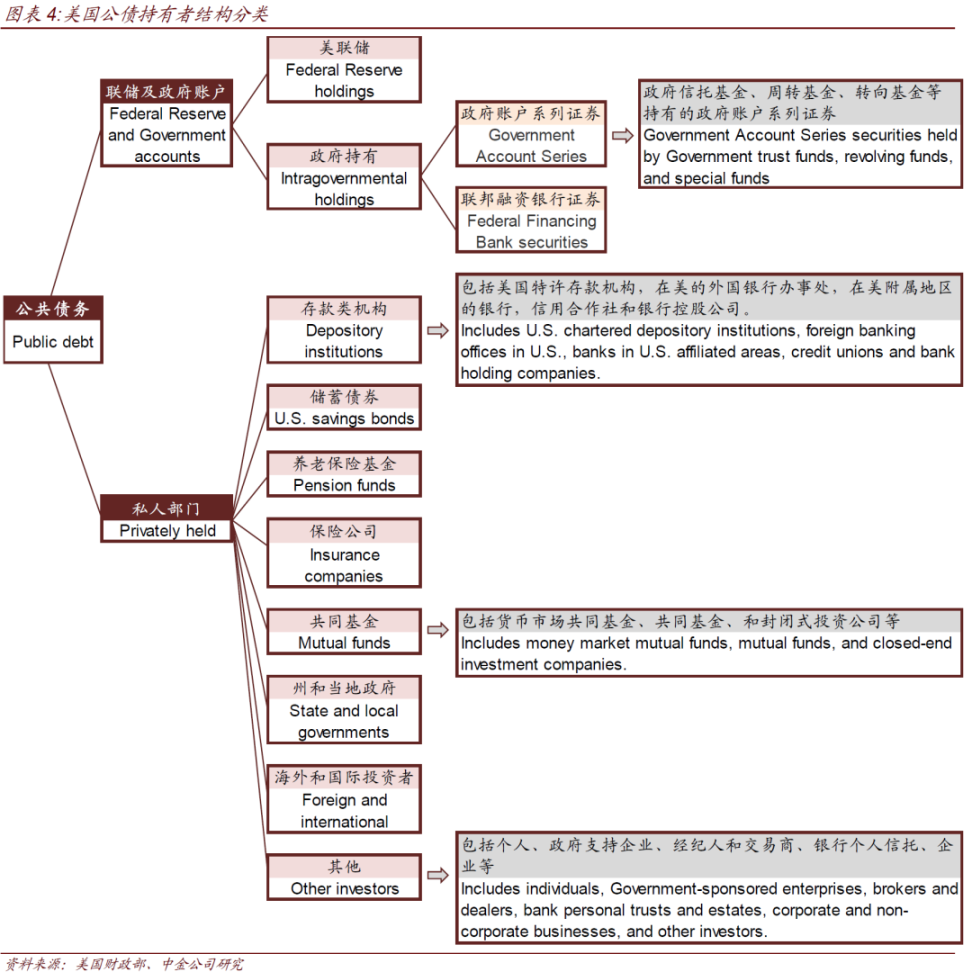

圖 1 是美國公共債務(包括國債)的主要參與方,目前所討論的美債代幣化集中在共同基金和企業持有部分。

圖 1:美國公共債務參與者(資料來源:中金固定收益研究)

對於普通散戶而言,美債投資可以通過共同基金或 ETF 的方式,將基金或 ETF 的份額進行代幣化是現在推行的方法。爲了符合監管要求,對基金份額 Token 持有者需要採用同樣的監管要求,例如 KYC。因此沒有降低投資者進入的門檻,只是增加了一種份額流通方式。如果此種方式吸引投資者參與基金投資,基金管理公司就能夠獲得管理費收入。

公司持有美債資產時,可以同時發行一種 Token 記爲公司負債,這樣就能將美債與 Token 綁定,公司能夠收取管理費或 Token 鑄造費。以這種形式進行的美債代幣化對投資者會有身份、鎖定期以及最低購买金額的要求,同樣沒有降低投資門檻。公司持有的美債對公司是資產,但公司發行的 Token 對公司是負債,投資者持有的 Token 代表了公司負債,增加了持有者的風險。

爲了降低美債投資門檻,有些協議將已發行的美債投資的份額,再進行 Token 化。包裝版 Token 的底層資產就是已發行在鏈上的 Token,能夠通過智能合約完成操作,協議從中收取鑄造費,也會發行治理代幣。

以穩定幣爲媒介,可以間接地將美債投資收益引入 Token。例如可以將穩定幣的儲備資產換成有收益的資產,再將產生的收益分給質押穩定幣的投資者。或者採用借貸池的方式,讓投資者在池中存入穩定幣,借款人將投資美債的收入以利息的方式分配給貸款人。

下文分別介紹美債代幣化和將美債收入帶給 Token 的方式,有些需要投資者符合發行方的要求才能持有 Token,而在非許可制下任何人都可以持有 Token,享受投資收入。除此之外還有通過應用,間接引入美債收入的方式,他們沒有發行相應 Token。

二、美債代幣化的方式

(一)共同基金份額代幣化:Superstate、Franklin Templeton、WisdomTree

Compound 創始人 Robert Leshner 在 6 月 29 日宣布成立新公司 Superstate,計劃推出投資短期政府債券的基金,包括美國國債、政府機構證券等。Superstate 已經向美國證券交易委員會(SEC)遞交了招股說明書(N-1A 表格),等待 SEC 批准。在基金設計中,股東可以將其基金份額轉化爲 Token 的形式在以太坊上保管記錄。

持有基金 Token 份額和投資基金的要求相同,基金份額 Token 的持有者需要將地址注冊爲基金的白名單,不在白名單上的地址不會被執行交易,投資者需要是美國居民。不過以太坊中的記錄是二次記錄,基金轉账代理(Fund’s Transfer Agent)的官方記錄仍通過簿記形式(book-entry form)管理。當兩者存在記錄衝突時,如果根據相關記錄保管程序發現鏈上交易歷史錯誤時,基金管理者會更新區塊鏈的記錄。鏈上白名單地址之間的點對點轉账功能視監管環境可能在未來开啓,或者在法規限制下不开啓。

除 Superstate 之外,基金份額代幣化已經有其他機構嘗試。基金管理公司 Franklin Templeton 在 2021 年就上线了能夠在 Stellar 區塊鏈上流通的貨幣市場基金(Franklin OnChain U.S. Government Money Fund - FOBXX)。基金轉账代理通過私有鏈集成系統維護官方記錄,此私有鏈集合了傳統簿記形式與公有鏈的特點。基金的單位份額由 BENJI 代幣代表,投資者可以通過 BENJI 投資 App 得到 Token 的敞口,但不意味着可以提現到投資者的鏈上錢包。每一個 App 用戶會分配一個 Stellar 的地址,同樣對投資者有美國居民的要求。

WisdomTree 在 2022 年也上线了一只投資美國短期國債的基金(WTSYX),將份額發行在恆星鏈上。與 Superstate 類似,轉账代理會以簿記形式保管官方記錄,區塊鏈僅作爲二次記錄。投資者同樣需要通過其推出的 WisdomTree Prime 手機程序進行購买。

(二)基金豁免發行方式:Ondo Finance

與共同基金的方式不同,採用豁免發行來募資可以節約文書工作成本,以及對共同基金發行方的相關要求。與之對應的,豁免發行需要投資者滿足 SEC 所定義的合格投資者和合格买家的要求。下面以 Ondo Finance 說明豁免美債基金的發行方式。

Ondo I LP 是 Ondo Finance 項目中的基金結構,通過 SEC Reg D 投資公司法 Section 3(c)(7)豁免發行,OUSG 是其中一只投資美國國債的基金。達到要求的合格投資者可以使用 USDC 投資 OUSG,這些 USDC 通過 Coinbase 被兌換爲美元後,交給具有經紀商和托管資質的 Clear Street,再通過經紀商購买美國國債 ETF,目前投資的是 iShares 短期國債 ETF(代號:SHV)。

贖回過程與之相反,Clear Street 會出售 ETF 份額,美元由 Coinbase 轉換爲 USDC 返還給投資者地址。因此投資者也要在 Ondo 將自己的以太坊 /Polygon 地址注冊爲白名單,並且購买時有 10 萬 USD 的要求。除了 ETF 收取的管理費外,Ondo 也會收取一部分管理費和中介費用。

(三)代表公司債務:Matrixdock、Maple Finance

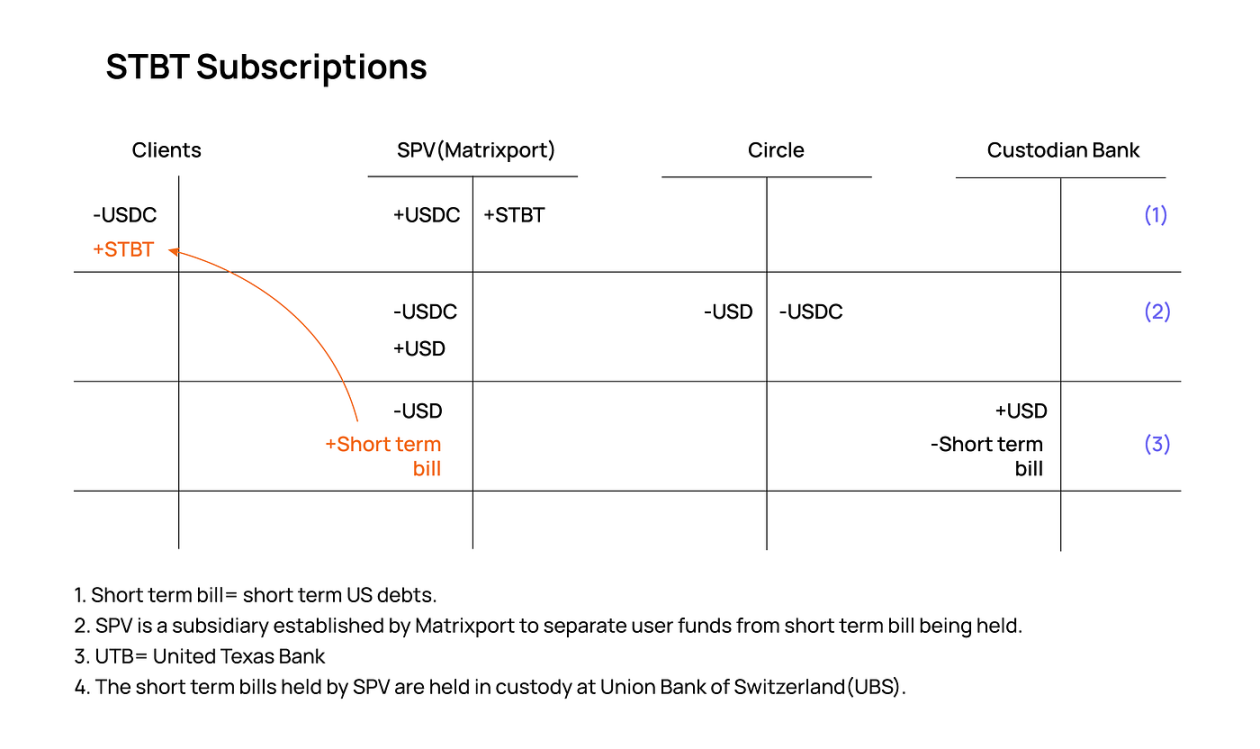

Matrixport 的鏈上國債平台 Matrixdock 推出了以美債爲儲備的 STBT(Short-term Treasury Bill Token),發行與贖回的過程與上文提到的 Ondo Finance 中 OUSG 類似,投資者可以直接使用穩定幣購买國債,背後由項目方通過 Circle 將穩定幣兌換爲法幣,再由第三方購买國債。與基金的發行方式不同,Matrixdock 通過設立獨立的特殊目的公司(Special Purpose Vehicle,SPV)作爲購买和持有美國國債的主體。圖 2 顯示了投資者鑄造和贖回 STBT 的流程。

圖 2:STBT 的鑄造和銷毀過程(資料來源:STBT 白皮書)

圖 3 顯示了客戶、SPV 公司、穩定幣兌換商 Circle 和托管銀行的資產負債情況。可以看出,客戶持有的 STBT 對應了 SPV 的短期國債資產。如果 Maxtrixport 公司破產,STBT 持有者擁有對 SPV 資產的優先清算權。

圖 3:STBT 的發行過程(資料來源:DODO)

與其他需許可的美債投資相同,STBT 也需要客戶進行 KYC 並將地址注冊爲白名單列表,有最低 10USD 的投資要求。客戶還需認證爲合格投資者,並且不對中國大陸、新加坡、美國、加拿大等地區的客戶提供服務。

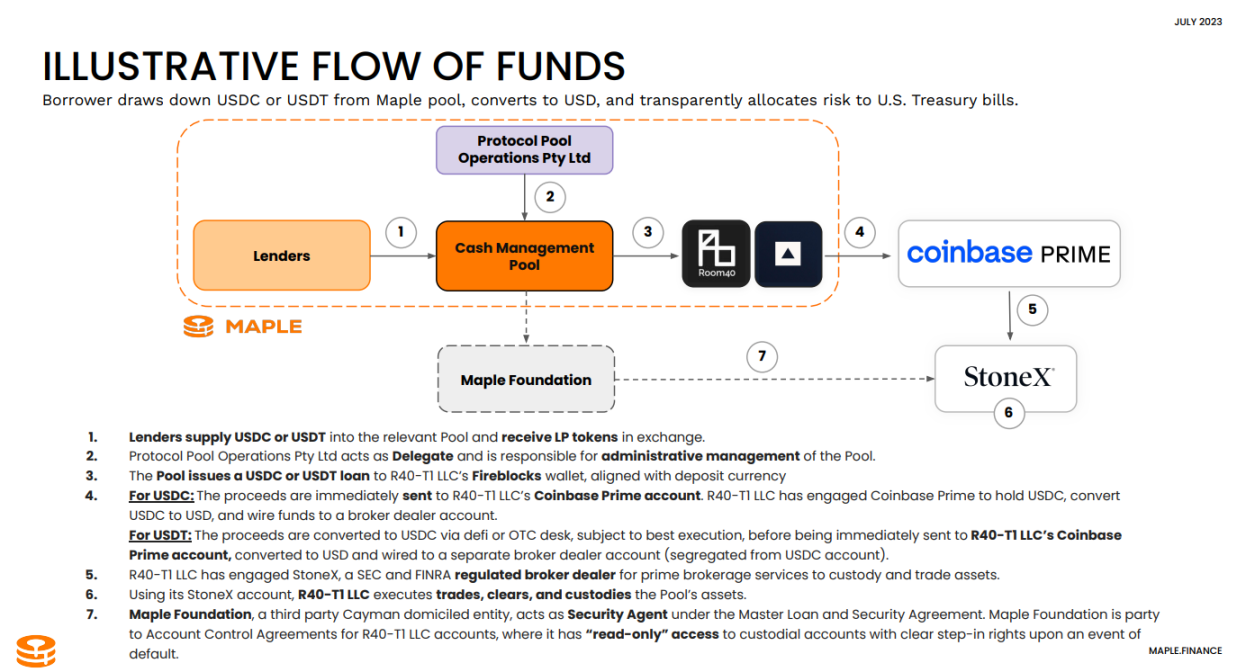

Maple Finance 也對推出了類似的模式,稱爲現金管理池,允許非美國認可投資者和實體通過 USDC 參與美債投資。Room40 Capital 成立的獨立 SPV 將是此現金池的唯一借款人,扣除 0.5% 管理費後,國債收益會返還給現金池的質押者。在 Maple Finance 現金池中抵押 USDC 需要投資者進行 KYC。

圖 4:Maple 現金管理池投資美債的流程(資料來源:Maple Finance)

(四)無許可的美債代幣化:T Protocol

T Protocol 將 MatrixDock 發行的 STBT 進行包裝,實現無需許可的國債投資產品,以降低美債的投資門檻。TBT 是 STBT 的包裝版本,投資者將 USDC 發送給 T Protocol,由 T Protocol 鑄造 TBT,T Protocol 積累到 10 萬 USDC 後,通過合作夥伴購买 STBT。TBT 與 STBT 同樣錨定 1 美元,可以通過協議贖回,以 rebase 的方式發放美債收益。還有一種 wTBT 是 TBT 包裝的非 rebase 方式。

TBT 背後是協議購买 STBT 以及還未來得及購买 STBT 的 USDC 儲備,T Protocol 相當於非 Matrixdock 用戶與 Matrixdock 之間的中介。T Protocol 還發行了協議的治理代幣 TPS,用於獎勵協議的使用者和流動性提供者。在這個過程中,T Protocol 將需要嚴格限制的 Token 進行包裝,降低了個人參與的門檻,整個過程不涉及 KYC,並且錨定 1 美元,是穩定幣的潛在競爭者。

除此之外,無許可參與美債投資還有合成資產項目如 Synthetix 協議等,合成資產類項目背後沒有真實資產儲備,所以這裏不再做介紹。

(五)小結

合規條件下的美債代幣化存在如下容易被誤解的要點:

- 第一,代幣化不是針對美債本身,而是對持有美債的基金份額、公司設立持有美債的 SPV 債務代幣化;

- 第二,代幣化不代表投資者可以通過通用的以太坊錢包直接操作鏈上美債交易,錢包地址需要進行 KYC,並且轉账僅限於白名單地址之間,這是爲滿足監管要求;

- 第三,對於共同基金的代幣化,區塊鏈不是官方账簿,而是作爲二次記账,投資者的申購和贖回需要在美國工作時間進行。

基金或公司完成的代幣化代表了將美債固定收益引入加密市場,但爲了滿足合規要求,Token 會在嚴格 KYC 要求下在鏈上流轉,這是上述有門檻地美債 Token 投資品的共同特點。這些產品在托管費收取、贖回手續費收取、Token 定價方面會有區別。例如有些 Token 固定 1 USD 的價格,通過增發 Token 的方式分發收入,有些會隨着收入價格上漲。

合規產品存在投資美債 Token 的門檻,如僅限美國客戶或合格投資者,這些產品對擴大投資者基數的影響有限,更難以體現提高流動性的價值。其潛在的優勢在於:未來可能允許投資者與投資者之間的 P2P 轉账,讓投資者直接使用 USDC 等穩定幣購买國債產品,鏈上數據可視透明,以及錨定 1 美元發揮穩定幣作用等。

爲了降低美債購买門檻,將美債收入帶給更廣泛的人群,一些項目對美債 Token 再次包裝,實現無許可的美債 Token 投資。除此之外,還有一些沒有發行新的 Token,通過應用將美債收入引入鏈上的活動。

三、間接引入美債收入的方式

除了代幣化的方式,投資者可以通過間接地參與應用的形式得到美債收益,下面是兩個例子。

(一) 國庫資產儲備

作爲資產儲備型去中心化穩定幣項目 Maker,在不斷嘗試將其儲備資產由鏈上原生資產轉換爲 RWA。其目的不僅是對衝鏈上原生資產價格波動給協議自身帶來的風險,還有以 RWA 增加協議收入的考量。曾經 Maker 一半以上的儲備資產來自其 PSM(Peg Stability Module)模塊吸引的穩定幣,這是以固定匯率使用 USDC 等穩定幣兌換出 DAI 的方式。但這些儲備的穩定幣沒有給 Maker 協議帶來收入,於是 Maker 通過委托 Monetail 設置信托結構,遵循與上文提到的使用 USDC 購买美債類似的結構。儲備資產會先兌換成法幣,再由托管銀行購买美債 ETF。但與上文項目不同的是,美債 ETF 的收入歸 Maker 協議所有,Maker 通過 DAI 的貨幣政策增加 DAI 的存款利率,將協議收入分給 DAI 的持有者。例如 6 月份 Maker 社區將 DAI 的存款利率從 1% 上調到 3.49%,就源於 Maker 協議的收入上漲。

(二)借貸協議

如果以美債作爲抵押品,通過鏈上協議借穩定幣,再給貸款者一定利息收入,就相當於將美債的收益帶給了鏈上參與應用協議的用戶。例如 Ondo Finance 啓動了去中心化借貸協議 Flux Finance,允許 OUSG 的持有者質押 OUSG 借出其他穩定幣。參與 Flux Finance 的借貸池無需許可,能夠間接得到他人投資美債的收入。

Flux Finance 的清算機制與 Compound 類似,但由於抵押資產是美債 ETF,借貸風險要遠低於抵押加密資產的協議。抵押物 OUSG 需要白名單地址才能夠持有,所以清算人也要在 Ondo Finance 進行 KYC。Flux Finance 通過 Ondo DAO 發行的 ONDO 代幣進行治理。

四、思考與總結

市場討論廣義上的美債代幣化主要指的將投資美債收益引入到鏈上,而非美債本身的代幣化。雖然將美債發行到區塊鏈上能帶來提高清結算效率,降低托管層級、提高透明度等好處,但這一活動需要美債的發行方美國財政部推動。

將美債投資基金的份額進行代幣化是主流的方式之一,但此類美債 Token 的購买者需要符合基金發行的監管制度,例如 KYC、豁免條件下最低購买額度的限制。例如對於共同基金來說,目前美債代幣化儲備量最大的 Franklin Templeton 在 Stellar 發行的 BENJI,投資者只能通過傳統的應用端程序購买,與一些人想象的使用以太坊錢包直接購买投資品不同。

公司債務也是一種投資產品,投資者持有的美債 Token 源自公司債務,同時公司持有美債資產也算美債代幣化的一種。但這種方式對投資者的風險更高,而且沒有降低投資者門檻,所以出現了包裝原始 Token 來降低投資門檻的項目。

採用 rebase 機制發放美債收入,錨定 1 美元的美債 Token 將成爲穩定幣的競爭對手。雖然 Maker 率先开啓了儲備資產購买 RWA 的嘗試,但流通的 DAI 自身沒有增值收入。在 LSD 領域,通過 Lido 發行的具有 Staking 收益屬性的 stETH 在 DeFi 應用場景中取代了 ETH 的作用,未來穩定幣競爭格局也會受到錨定 1 美元的美債 Token 的影響,但在監管的嚴格要求下,無許可的美債 Token 會受到限制。

除了美國國債之外,RWA 的代幣化總體也可以分爲三種形式:資產本身的代幣化、包含資產投資品的代幣化和鏈上間接引入資產收益的方式。這三種方式分別由不同的發行方參與,也代表了代幣化的難易和靈活度區別。美債代幣化是 RWA 代幣化的典型案例,可以從整個過程了解到鏈上與鏈下之間需要通過中介解決的程序,其中涉及的中介和步驟越多,成本也會越高。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。