一、香港虛擬資產指數政策解讀

自去年香港政府發布 Web 3.0 愿景後,無論是傳統機構還是 Web 3.0 公司都格外關注其中的市場機遇。近期隨着香港證監會關於虛擬資產交易的監管文件正式定稿,未來值得關注的風口也愈加清晰---虛擬資產指數正是其中之一。

根據政策文件,虛擬資產數字在未來的香港市場具有重要的战略性地位:監管要求可供散戶交易的虛擬資產必須被納入至少兩個不同指數提供者推出的至少兩個獲接納的虛擬資產指數中。這意味着虛擬資產指數將成“散戶交易類資產”的主要裁判者。

爲了進一步明晰哪些是合格的虛擬資產指數以及防止利益輸送問題,香港證監會明確指出:

(1)虛擬資產發行人以及交易所發行的虛擬資產指數不合格

(2)至少一個指數應符合《財務基准原則》並在傳統證券市場上發行指數經驗的公司推出。

從上述規定看,這實際上賦予了傳統金融公司一種變相的“特許經營權”---沒有被納入傳統金融公司發行指數裏的虛擬資產不允許向散戶提供交易。

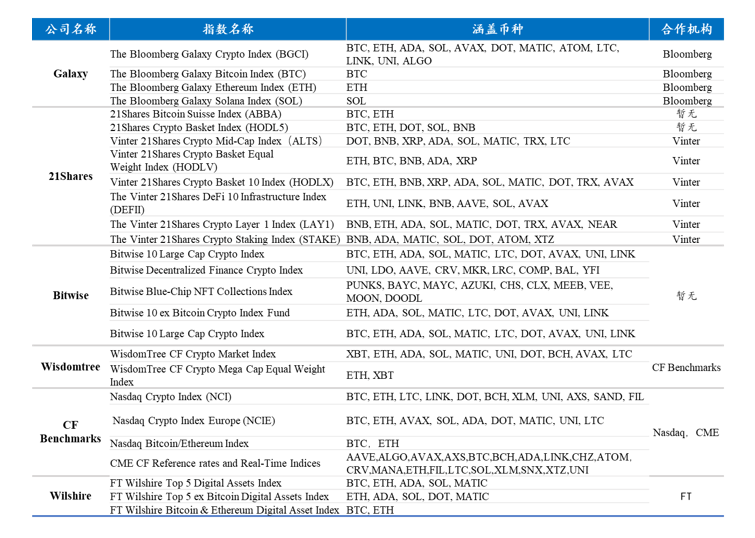

那么就當前市場上的虛擬資產指數而言,哪些虛擬資產有被允許向散戶提供交易的可能?根據整理市場數據,目前提供虛擬資產指數並受市場認可的機構主要有 Galaxy,21Shares,CF Benchmarks,Bitwise,Wisdomtree 和 Wilshire 六家機構。

其中 Galaxy 與 Bloomberg 合作發行虛擬資產指數;CF Benchmarks 發行的指數已經被廣泛運用在 CME 和 Nasdaq 上;Wilshire 作爲老牌指數發行公司,目前與英國《金融時報》合作發行虛擬資產指數,因此可認爲上述三家企業均爲“符合《財務基准原則》並在傳統證券市場上發行指數經驗的公司”。

經整理可發現,在滿足證監會要求的情況下,目前共有 13 款加密資產可作爲供散戶交易的備選資料,分別是:BTC, ETH, ADA, SOL, MATIC, DOT, LTC, AVAX, UNI, LINK, AAVE, BCH 和 CRV。

當然,上述幣種不一定會被允許向散戶提供交易。因爲可供散戶交易的資產需滿足“交易所盡職審查+合資格的大型虛擬資產+證監會書面批准”三個條件,比如 SOL 和 BCH 目前的運營情況不甚樂觀,可能會被證監會排除在外。

表 1虛擬資產指數發行情況

(資料來源:MetaLab)

表 2可供零售客戶交易的備選虛擬資產

(資料來源:MetaLab)

二、虛擬資產指數業務可行性評估

直到今日,發展虛擬資產指數業務對 Web 3.0 行業而言仍爲一個新課題,主要原因在於指數業務一般建立在合規成熟的市場上,作爲市場的風向標和業績基准。然而,在過去十年虛擬資產市場一直處於早期荒蠻階段,流動性好的優質資產並不多,且市場缺乏資管機構,指數業務缺乏生存的土壤。因此,盡管在過去五年間市場上出現了大量做虛擬資產指數的創業公司,最終生存下來的始終在少數。如今伴隨香港市場的合規化,尤其是在香港監管當局將指數放在重要位置的情況下,虛擬資產指數業務迎來新一輪發展機遇。

1、商業可行性分析

正如前文所言,由於虛擬資產市場的不成熟,在過去五年市場上出現的大量指數創業公司幾近消亡,生存下來的企業主要有以下兩類:

一是在編制虛擬資產指數的基礎上發行資管產品。典型的代表如 Galaxy 與彭博就指數合作後發行了 Galaxy Crypto Index Funds;同樣的 12 Shares 發行了大量的虛擬資產 ETP。目前絕大多數有指數業務的公司均如此。

二是將虛擬資產指數與新聞資訊相結合,例如老牌指數發行公司 Wilshire與 Financial Times 合作發行的 FT Wilshire Top 5 Digital Assets Index 等指數,在《金融時報》中爲讀者提供市場信息。

當然,考慮到虛擬資產逐步合規並納入傳統金融市場的趨勢,未來市場不需要衆多的虛擬資產指數,商業形態也將逐步向傳統市場靠攏,因此傳統證券市場的指數業務模式值得參考。

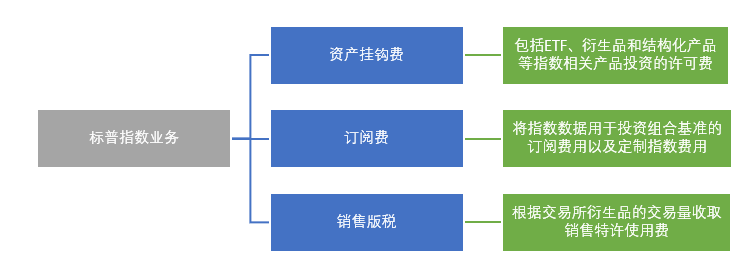

以美國標准普爾公司爲例,目前該公司的指數業務(標准普爾道瓊斯指數)大約佔其總收入的 11%,而指數收入具體有三大來源:資產掛鉤費,訂閱費,銷售版稅。

從標普的實際運營情況看,指數類業務呈現出以下三大特徵:

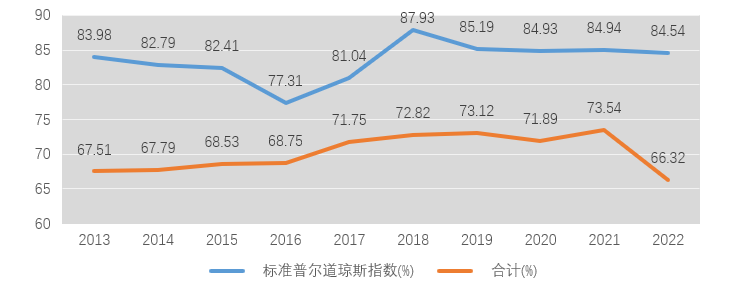

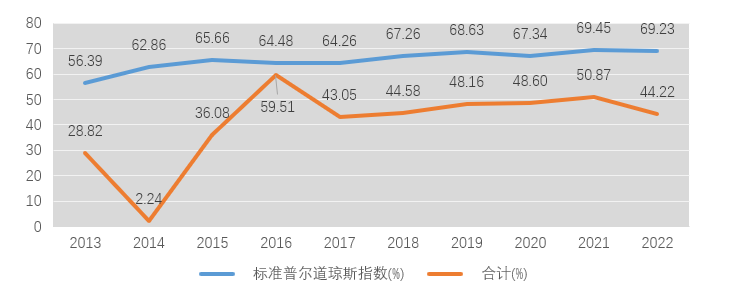

首先,指數業務的毛利率和營業利潤率很高。以標普爲例,在過去十年間,標普公司的指數業務保持在平均 83% 左右的毛利率和 65% 左右的營業淨利潤率,高於標普公司的合計同類指標。主要原因在於若扣除通脹因素,指數業務的成本較爲固定,隨着用的客戶的增多會形成規模效應,導致成本率下降,利潤率處於高位。

圖1近十年標准普爾公司毛利率

(數據來源:Wind,MetaLab)

圖 2 近十年標准普爾公司營業淨利潤率

(數據來源:Wind,MetaLab)

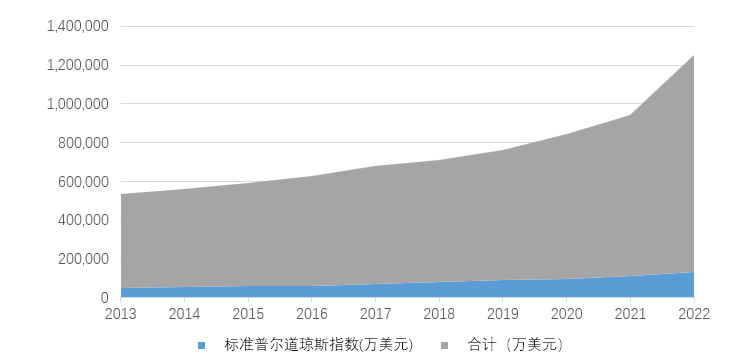

其次,指數業務的收入增量多。在過去十年裏,標准普爾的指數業務收入從 2013 年的 4.9 億美元增長至 2022 年的 13.4 億美元,增量不可謂不多。其主要原因在於過去十多年間,全球指數基金和 ETF 規模已經從 2008 年的一萬億美元增長至 2022 年底的十萬億美元左右,與之相伴的是指數掛鉤費的增長。

圖 3近十年標普公司收入(萬美元)

(數據來源:Wind,MetaLab)

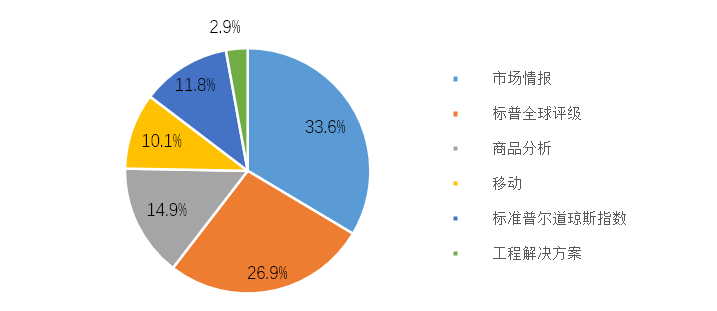

最後,指數業務的收入規模有限。根據業界估算,在傳統證券市場上的指數業務規模不超過 100 億美元。尤其需要注意的是,即便標普這類的指數業務頭部公司,這主要營業收入來源也並非指數業務。從 2022 年的營收佔比看,市場情報和評級業務佔比超過 60%,而指數只佔 11.8%。

圖 4 2022 年標普公司業務收入構成

(數據來源:Wind,MetaLab)

2.虛擬資產指數業務未來發展評估

從傳統指數業務的歷史發展看,市場指數誕生於 19 世紀下半葉(1884 年道瓊斯指數),主要作爲金融指標提供市場信息,其盈利一直存在問題。直到 20 世紀 60 年代後,指數業務的商業模式才逐漸清晰:1970 年代,追蹤指數的 ETF 和共同基金產品的出現,標志着指數正式從投資基准成爲投資標的,使資產掛鉤費成爲可能;1993 年美國 SEC 發布的《共同基金業績和投資組合經理的披露的最終規則》生效,該文件首次要求共同基金向投資者提供特定的業績比較基准,並規定基金應當將收益與合適的證券市場指數以走勢圖形式做比較,指數也正式成爲了評價基金業績的必備基准,各大資管公司开始向指數公司支付訂閱費。

可以看出,傳統證券市場上指數盈利模式的成熟,主要在於指數類資管產品的興起以及 SEC 要求提供業績基准的監管規定。在目前的虛擬資產指數業務領域,機構客戶尚不成熟,機構數量相較於指數客戶較少;指數類產品比較稀缺,主要以比特幣和以太坊 ETF 爲主。

基於以上現實,筆者認爲未來香港地區的虛擬資產指數業務主要有三大特徵:

(1)當前從事虛擬資產指數業務,需要做好未來 3-5 年該業務不盈利的准備。未來其盈利的關鍵在於虛擬資產衍生品市場是否解禁。如若衍生品市場面向公衆开放,那么指數將大概率作爲衍生品的標記參考價,可向交易所或發行方收取一定的版稅。或者在衍生品市場开放後,虛擬資產領域的專業資管機構進一步增加,發行更多指數類產品。

(2)虛擬資產指數業務應當作爲一種附屬業務而非主營業務。正如前文所言,歷史上擁有指數業務的公司,其主要業務也不是指數業務,而是評級業務和情報業務。

(3)虛擬資產指數業務適合傳統金融機構做而非 Web3.0 創業公司。主要原因除了前文提及 SFC 對指數提供方的資質要求外,還在於市場競爭力---企業品牌和信譽對指數業務有重要影響。舉一例:彭博和創業公司發布的虛擬資產指數,市場公信力和傳播力哪一個更強不言而喻。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。