原文:《Chasing Liquidity》

作者:Paul Timofeev

編譯:深潮 TechFlow

在 DeFi 領域,流動性至關重要。

流動性指的是一種資產被轉換成現金的便捷程度。一個資產的流動性越高,套現就越容易,反之亦然。

在 DeFi 中,流動性通過價格滑點來衡量,即在類似於 Uniswap 這樣的自動做市商(AMMs)上交易資產時,預期價格和執行價格之間的差異。更好的流動性可以降低價格滑點,使交易更加高效,並使所有參與者受益。因此,在 DeFi 中,項目有動力爲其原生代幣創造深層流動性,以積累價值並吸引更多用戶。

然而,許多 L1 和 dApp 的總鎖定價值(TVL)圖表看起來都是相似的宿命——流動性和增長迅速爆發,隨後會出現明顯下降。 DeFi 吸取了慘痛的教訓,隨着時間的推移獲取和保留流動性比在短期內建立流動性要困難得多。

隨着 Jane Street 和 Jump Trading 等頂級做市商逐漸減少參與,設計可持續的代幣模型的需求變得更加重要。

流動性來了...流動性又走了。

流動性挖礦是指通過原生代幣獎勵激勵用戶爲代幣提供流動性的機制。由 Compound 和 Synthetix 开創,它已成爲 DeFi 項目推動增長的常用機制。

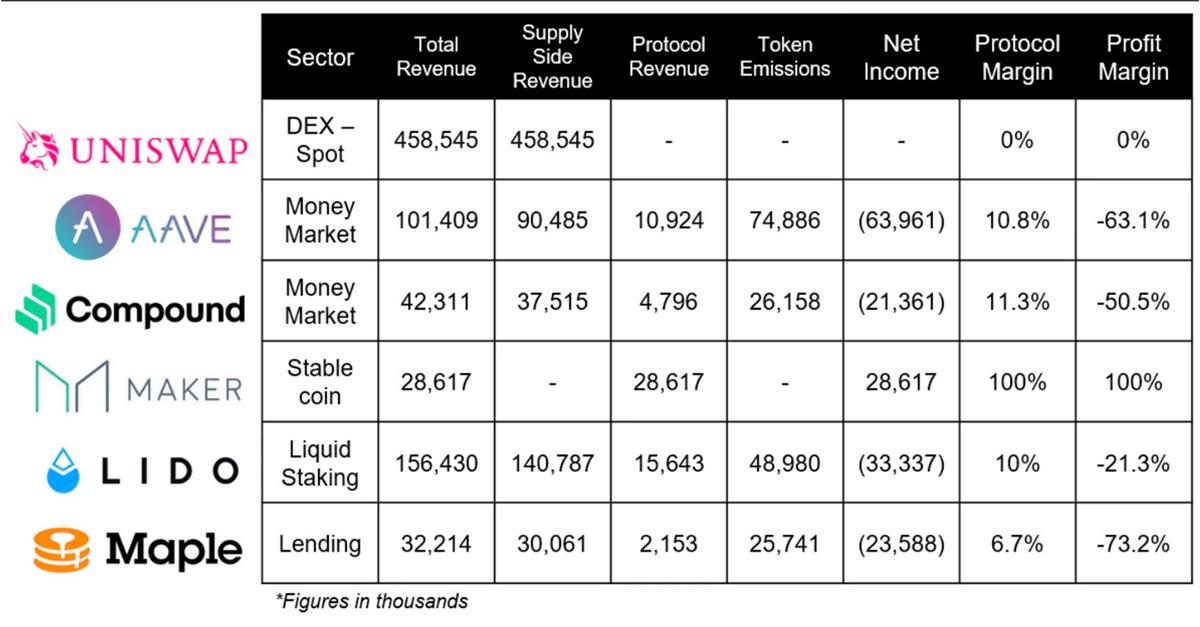

但我們很快就會發現,這種做法長期來看極其不可持續,也是一個糟糕的商業模式。協議不斷在掙扎,因爲他們需要產生足夠的收入來支付與排放相關的成本。以下是從 2022 年 1 月到 7 月,幾個 DeFi 藍籌協議的利潤率。

以擁有第三大 DeFi TVL 的 Aave 爲例。盡管他們產生了 1092 萬美元的協議收入,但他們還支付了近 7500 萬美元的代幣排放,導致 6396 萬美元的損失,即 -63.1% 的利潤率。

DeFi 需要摒棄那些未能保持流動性的不可持續設計,並採用更具吸引力、鼓勵長期參與和增長的代幣模型。讓我們來研究一些旨在優化當前流動性狀態的模型。

LP Gauge Tokenomics

Curve Finance 推出了 VoteEscrow 模型,允許 $CRV 持有者鎖定其代幣以獲得$veCRV,授予持有者治理權並提高收益。

盡管這種模型在某種程度上抵消了短期拋售並鼓勵長期參與,但它也降低了 $CRV 的流動性,因爲許多代幣被鎖定(甚至長達 4 年)。

一些協議不是鎖定原生代幣,而是構建了專注於鎖定 LP 代幣的模型。

LP Gauge 經濟學激勵提供流動性的 LP 將其 LP 代幣鎖定以換取提高的獎勵和更大的治理權。在這種模型中,交易者受益於“鎖定”的流動性安全網,LP 獲得治理權和更大的獎勵,生態系統則從更深層次的流動性中受益。

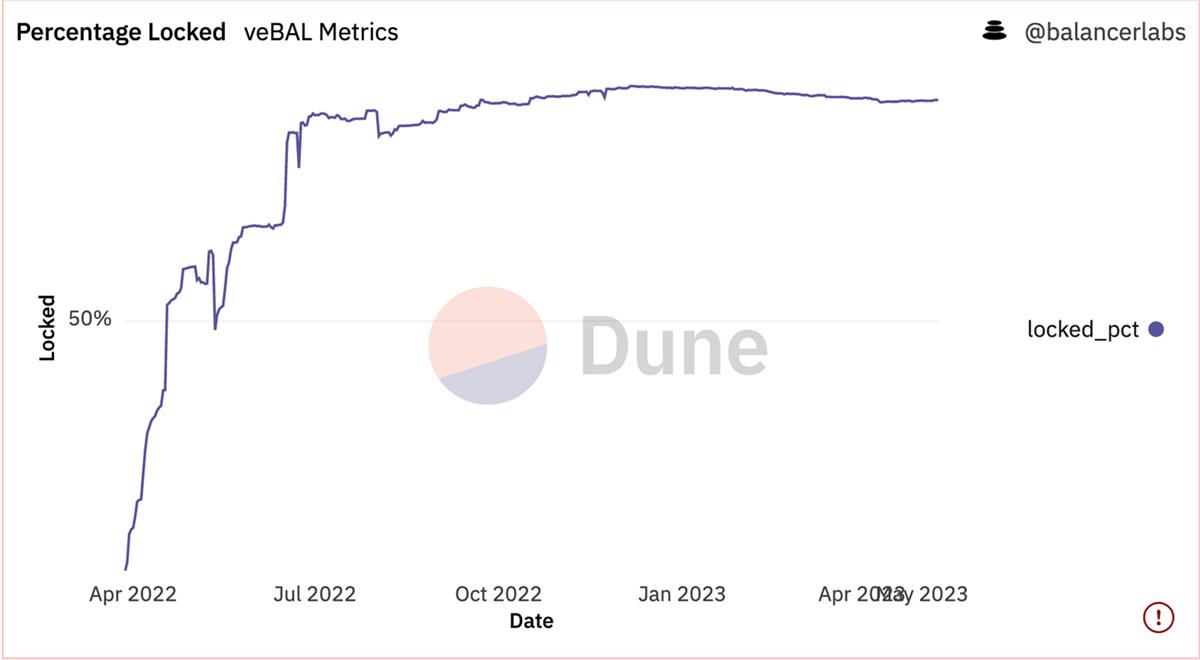

採用這種模型的一個項目是 Balancer,推出了$veBAL 代幣經濟學。在這裏,爲 BAL/WETH 池提供流動性的用戶會收到$veBAL,他們可以鎖定長達 1 年。$veBAL 持有者可以獲得協議費的 65%,並可以對池發行和其他治理提案進行投票。

隨着時間推移,veBAL 鎖定百分比的增長表明了希望利用該系統的強烈需求。

期權流動性挖礦

除了“普通”的流動性挖礦之外,另一個替代的代幣模型是期權流動性挖礦。簡單來說,這是指協議以期權形式分發流動性激勵,而不是原生代幣。

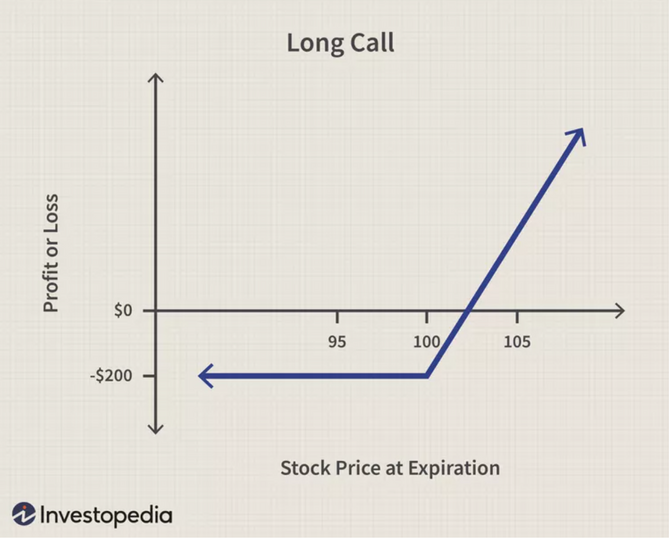

看漲期權(Call Options)是一種金融工具,允許用戶在特定時間內以確定的價格(行權價)購买資產。如果該資產的價格上漲,买方可以使用他們的選擇權以折扣價購买資產,然後以更高的價格贖回,從而獲得價格差額的利潤。

期權流動性挖礦可以讓協議以看漲期權的形式分發流動性激勵,而不是原生代幣。這種模型旨在更好地調整用戶和協議之間的激勵。對於用戶而言,這種模型允許他們未來以更大的折扣購买原生代幣。同時,協議從減少賣出壓力中受益,並且可以根據其特定目標自定義激勵條件。例如,通過設置較長的到期日期和/或較低的行權價來創建長期激勵。

期權流動性挖礦爲傳統的流動性挖礦提供了創新的替代方案。雖然這種模型還相當新且未經過測試,但一些試圖引領潮流的協議躍躍欲試,其中之一是 Dopex。他們最近宣布,他們將爲其結構化產品測試一個看漲期權激勵模型,聲稱這種模型與傳統的激勵模型相比,將帶來更大的靈活性、價格穩定性和長期參與度。

然而,也有人擔心這個過程會總體上會阻礙用戶。畢竟,DeFi 長期以來一直以流動性挖礦爲主,引入這些額外的步驟可能會使用戶望而卻步,並使他們遠離某個項目,尤其是如果他們不相信代幣在未來會真正表現良好的話。

期權流動性挖礦是否能夠幫助項目吸引更多長期參與者,或者贖回過程中的額外步驟是否會使用戶望而卻步,從而流動性減少?這些都是需要觀察和評估的問題。

Berachain

雖然以上例子提供了一些有趣的模型來維持流動性和用戶,但它們都集中在應用層。那么如果流動性激勵在共識層得到解決會怎樣呢?

Berachain 是一個新推出的項目,旨在做到這一點——在鏈本身內建立可持續的激勵結構。

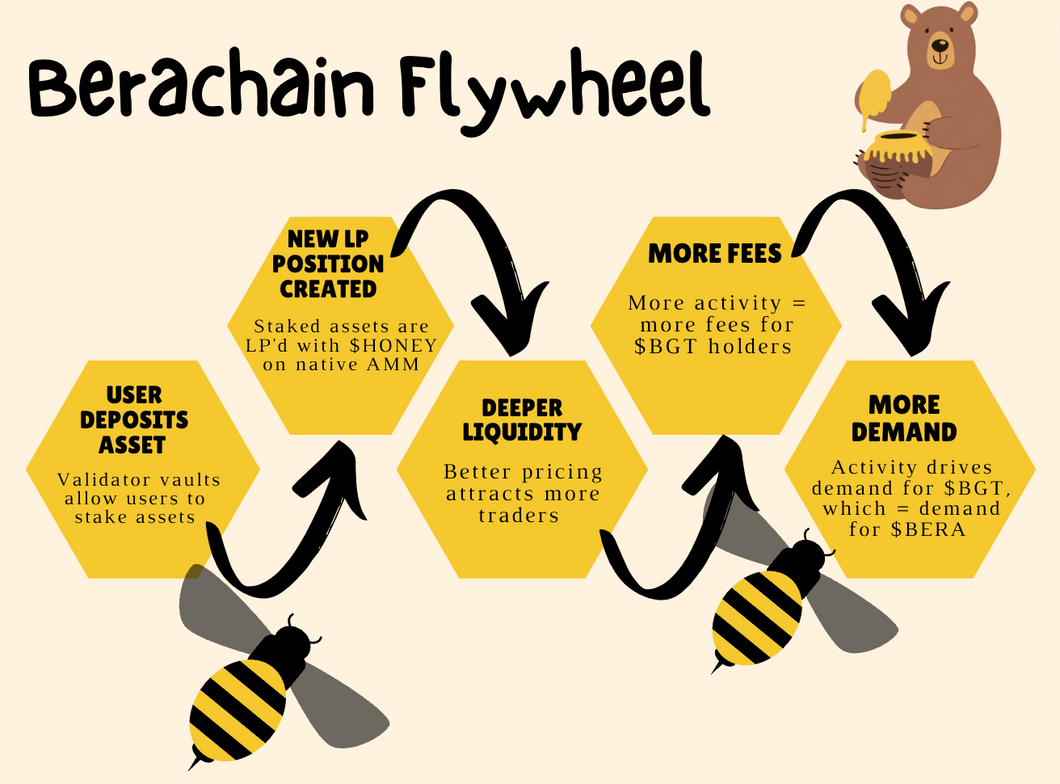

這一切始於“三代幣模型”——Gas 代幣($BERA)、治理代幣($BGT)和原生穩定幣($HONEY)。

新穎的流動性證明共識機制使用戶能夠通過將其資產抵押給 Berachain 來作爲驗證者參與,以換取區塊獎勵和 LP 費用。

當用戶質押他們的資產時,他們的存款會自動與原生 AMM 上的$HONEY 原生穩定幣配對。同時,也會獲得治理代幣($BGT)。$BGT 質押者則反過來獲得協議費用,並隨着時間的推移對生態系統內的排放和其他激勵措施產生影響。

理論上,這將創建一個正向的飛輪效應:

-

更多存款=更深入的穩定幣流動性;

-

更深入的流動性=更多的交易者將使用 Berachain;

-

更多的交易者=更多的協議費用=更多的$BGT 持有者獎勵;

-

更好的$BGT 獎勵=更高的$BGT 需求。

這種模型激勵用戶將其資產保留在 Berachain 生態系統中,因爲相比其他地方有更大的收益機會。這種模型的美妙之處在於,鏈產生的價值主要受益者是生態系統本身,獎勵長期承諾的參與者。用戶一旦存款就开始爲原生穩定幣的流動性做出貢獻,從而自然地創建了一個流動性機制。此外,持有通過區塊獎勵獲得的$BERA 的用戶可以通過持有$BGT 來賺取鏈上活動產生的費用。協議可能會开始積累$BGT,以獲取投票權,將激勵引導到他們特定的資產上,爲潛在的 Curve 战爭式生態系統繁榮鋪平道路。

Curve Wars 幫助 Curve 發展成爲今天的 DeFi 巨頭,Berachain 能否看到類似的效果呢?

總結

DeFi 仍然年輕和原始,當前狀態下還有很多工作要做。創建可持續的經濟框架是這一過程的重要組成部分。可以說,鑑於流動性挖礦對於 DeFi 的基礎性質如此重要,完全放棄它是不可能的。

然而,像上文所述的替代框架表明,可以優化流動性挖礦框架以維持流動性和用戶,並且實際上有益於長期的生態系統。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。